Навигация

Анализ российского рынка страховых услуг

48383

знака

3

таблицы

5

изображений

2. Анализ российского рынка страховых услуг

Российский страховой рынок в 2009 г. потеряет в объеме 8-11%, сократившись до 490-510 млрд. руб. (без учета ОМС), однако некоторые сегменты страхования на фоне общего падения сохранят перспективность и продолжат развиваться. К такому выводу пришла маркетинговая компания MARCS в своем исследовании российского страхового рынка по итогам 2008 г.

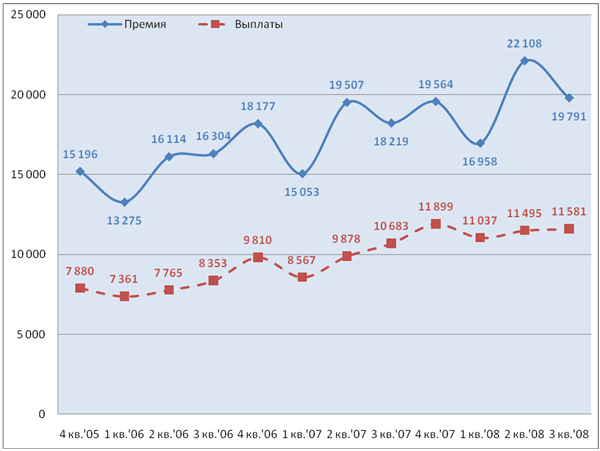

В 2008 г. страховой рынок сохранил положительную динамику роста, но развивался уже не столь активно, как в предыдущем году. Аналитики MARCS, основываясь на данных ФССН, отмечают - объем собранных премий (по всем видам страхования) достиг 946,2 млрд. руб., а объем выплат увеличился до 622,7 млрд. руб., что соответствует темпам роста в 22% и 29% соответственно (против 27% и 37% в 2008 г.). Точка перелома, изменившая восходящий тренд на нисходящий, пришлась на второе полугодие, когда финансовый кризис вторгся во все рынки, связанные со страхованием. Если практика предыдущих лет показывала, что по сбору премий второе полугодие традиционно являлось более продуктивным для страховых компаний, чем первое (превышение составляло 10-16%), то в 2008 г. сборы за вторую половину года, согласно исследованию MARCS, превысили показатели первых 6 месяцев всего лишь на 1%.

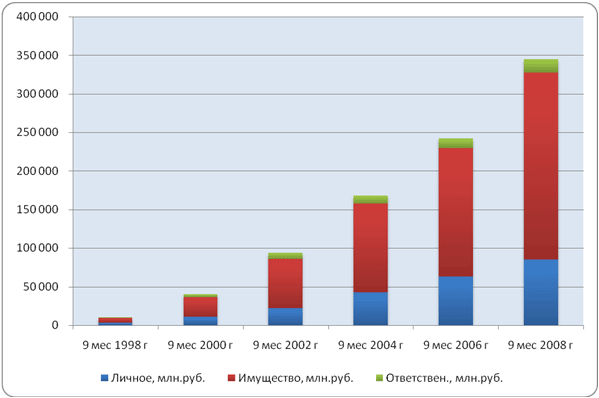

Единственным сегментом, где объем премий заметно вырос к концу года, оказалось ОМС. По этому виду страхования компании собрали в первом полугодии 180,2 млрд. руб. (доля в 38% рынка), а во втором – 214,1 млрд. руб. (45%). Другим наиболее емким сектором, немного нарастившим свои объемы, стало страхование имущества – сборы, в первом полугодии составившие 155,6 млрд. руб. (33% рынка), потом увеличились до 160 млрд. руб. (34%). В то же время в аутсайдерах, уменьшивших сборы, оказались сегменты страхования ответственности и личного страхования. Последний вид, куда входит и ДМС, продемонстрировал наибольший регресс – во втором полугодии объем собранных премий здесь сократился почти в 2 раза.

Причина уменьшения или низкого прироста сборов проста. В условиях кризиса платежеспособный спрос на страхование падает - сказывается уменьшение собственных доходов россиян и повсеместное снижение затрат и урезание штатов компаний-страхователей (в частности, именно это стало поводом для сворачивания сегмента ДМС, развивавшегося в основном за счет корпоративных программ). Влияет на платежеспособный спрос и сокращение самой базы для реализации страховок – недоступность банковских кредитов затруднила покупку недвижимости, автомобилей, а многие бизнесы, ранее пользовавшиеся услугами страховых компаний, ограничили или вовсе свернули свою деятельность.

Кстати, сокращение сборов страховых компаний уже отразилось на общем уровне выплат: во втором полугодии он вырос на 12% в целом по рынку, а самое заметное увеличение показал сегмент личного страхования – в 2,6 раза по сравнению с первым полугодием. Однако изменение баланса сборов и выплат, свидетельствующее о снижении прибыльности страхового бизнеса, можно трактовать и как положительный фактор.

Несмотря на то что, по данным ФССН, в Едином государственном реестре субъектов страхового дела зарегистрировано 786 страховых организаций, состояние рынка определяет лишь небольшое число лидеров. Согласно исследованию MARCS, объем премий (без учета ОМС), которые собирает 20 ведущих страховых компаний страны, составляет 65% от общего объема, а выплаты, осуществляемые этими же игроками, занимают долю в 70%. Причем, почти треть рынка приходится на четырех его участников – «Росгосстрах» (11% от всех сборов), «Ингосстрах» (8%), «СОГАЗ» (7%) и «РЕСО-Гарантия» (5%).

На региональных рынках лидеры почти те же, но занимаемые ими доли отличаются от общероссийских показателей. В ходе исследования MARCS, охватившего Москву, Свердловскую, Нижегородскую и Ростовскую области, выяснилось, что, например, в Нижегородском регионе компании, входящие в Топ-20, занимают 75% рынка, а в Ростовском – менее половины.

Тройка лидеров также варьируется: в Москве в нее входят «Ингосстрах» (10%), «РЕСО-Гарантия» (7%) и «УралСиб» (7%), в Свердловской области сильны позиции компаний «Росгосстрах» (11%), «Цюрих.Ритейл» (8%) и «СОГАЗ» (7%). В Нижегородской области тройка лидеров практически повторяет общероссийский рейтинг и включает «Росгосстрах» (18%), «СОГАЗ» (8%), «Ингосстрах» (6%), а в Ростовском регионе за «Росгосстрахом» (11%) с заметным отрывом следуют «УралСиб» (4%) и «Ингосстрах» (4%).

В то же время ротация компаний в пределах общероссийского списка Топ-20 практически не затронула главных лидеров: позиции «Росгосстраха» и «Ингосстраха» остаются незыблемыми, начиная с 2005 г. Зато борьба за третье место на протяжении последних лет идет между компаниями «СОГАЗ» и «РЕСО-Гарантия». В 2008 г. «СОГАЗ» снова поднялся на третью строчку. Улучшили свои позиции в рейтинге и ряд других игроков – в частности, «Стандарт-Резерв» совершил резкий рывок вперед, поднявшись с 32 на 16 место. В свою очередь компания «Шексна», в 2008 г. замыкавшая Топ-20, по итогам прошлого года покинула список (другим итогом стало то, что она вошла в состав страховой группы «СОГАЗ»).

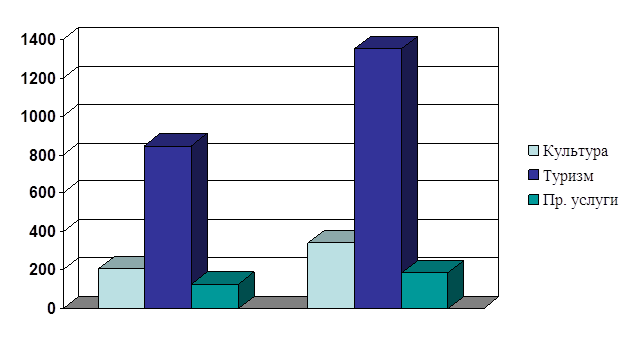

За счет каких же продуктов развиваются лидеры рынка, и что приносит им основную прибыль? «Мы проанализировали соотношение премий, собранных по различным видам страхования, и выплат и составили так называемый идеальный страховой портфель, - рассказал Алексей Харь. – Получилось, что самым прибыльным стало имущественное страхование – оно заняло 39% в этом усредненном портфеле и принесло компаниям за первое полугодие 2008 г. более 3,2 млрд. руб. Кстати, именно за счет имущественного страхования, которое является локомотивом рынка, развивается тройка компаний-лидеров». На КАСКО и личное страхование пришлась доля по 19% (свыше 1,5 млрд. руб.), вклад ОСАГО в прибыль страховщиков оценивается в 9% (724 млн. руб.). А вот ОМС, занимающее львиную долю в объеме сборов, продемонстрировало очень скромный показатель: на данном виде страхования компании заработали всего лишь 246 млн. руб., что равнозначно 3% в их прибыли.

Еще одним способом развития страховых компаний (наряду с формированием оптимальной структуры продуктового портфеля), как ни парадоксально, стало поддержание собственной известности. Исследование MARCS показало, что взаимосвязь между узнаваемостью компании среди потенциальных потребителей страховых услуг и объемом собираемых ею премий существует. Однако прямая зависимость прослеживается не всегда. Так, тройка лидеров по собираемым премиям почти совпадает с лидерами по известности («Росгосстрах», «Ингосстрах» и «РОСНО»), но в то же время «СОГАЗ» и «РЕСО-Гарантия», входящие в Топ-5, отличаются более низкой узнаваемостью.

Источники, из которых потребители узнают о страховщиках, довольно традиционны. Физические и юридические лица прислушиваются к рекомендациям знакомых, вызывающим самое высокое доверие, и получают информацию от страховых агентов. Правда, в разных регионах детали этой картины отличаются. Например, для юридических лиц, особенно в Екатеринбурге, заметный вес имеют Интернет и пресса. Этим источникам (а совсем не рекомендациям друзей, как в других исследуемых регионах) больше всего доверяют московские компании, хотя чаще ищут информацию все же у страховых агентов.

Согласно проведенным MARCS опросам, от скорой и поликлинической помощи в структуре полиса ДМС готово отказаться примерно по 20% среди физических и юридических лиц. Стоматологию и стационарную помощь могут исключить 22% компаний и 28% населения. Интересно также то, что физические и юридические лица намерены экономить по-разному: первые готовы оплачивать половину полиса ДМС при условии, что остальные расходы возьмет на себя работодатель, а вторые – нет.

По экспертным оценкам MARCS, объем российского страхового рынка, который в 2008 г. составил (без учета ОМС) 551,9 млрд. руб., в текущем году сократится до 490-510 млрд. руб. (также без учета ОМС). Потери ожидаются во многих сегментах. В частности, больше всех пострадают сектор страхования имущества, личное страхование и ДМС, КАСКО. Участникам рынка также стоит готовиться к уменьшению объема премий по страхованию грузов и сокращению денежных поступлений через посредников - таких как автосалоны, банки и страховые брокеры. В то же время небольшой прирост в пределах 1-2% возможен в секторе ОСАГО, страхования ответственности и страхования жизни. Вероятно, в условиях финансового кризиса приток новых потребителей так или иначе будет осуществляться во всех сегментах, однако он не сможет перекрыть встречного оттока клиентов и их перехода на бюджетные программы.

Чтобы преодолеть экономические трудности, страховым компаниям придется действовать в нескольких направлениях. Во-первых, применить самый простой и распространенный сегодня инструмент сокращения издержек и персонала, во-вторых, провести оптимизацию бизнеса (в том числе оптимизацию выплат), в-третьих, провести реструктуризацию продуктового портфеля и твердо отказаться от его неприбыльных составляющих. В-четвертых, научиться четко фокусировать страховые программы на целях клиентов.

Однако антикризисные действия все же помогут далеко не во всех случаях.

Процесс оздоровления рынка вряд ли будет сопровождаться сделками с участием иностранных игроков – такая перспектива в 2009 г. маловероятна, поскольку механизмов справедливой оценки компаний сегодня не существует. Но в последующие годы тенденция к росту доли иностранных инвесторов в капиталах российских компаний станет более явной: сейчас, по данным MARCS, она составляет 9,6%, а к 2012 г. может увеличиться до 15%.

Похожие работы

... конкурентов, направленная на сокращение потенциала фирмы. Отказ в сотрудничестве зарубежных экспортеров и производителей – обуславливается различными причинами, в основном – нестабильным состоянием экономики страны. По результатам SWOT – анализа фирмы «ООО Конфитерия» можно сделать вывод о несколько нестабильном текущем положении фирмы на рынке. 2. Оценка факторов, оказывающих влияние на ...

... 14. Югория 15. Стандарт-Резерв 16. Макс 17. Московская Страховая Компания 18. Русский Мир 19. Спасские Ворота 20. Zurich ООО «Сервис» начнет свою деятельность по оказанию посреднических услуг с 1 июля 2009 года. 3. ОПИСАНИЕ УСЛУГ Страховая брокерская компания создается для удобства людей. Предоставляя функцию выдачи полисов, компания удовлетворяет потребность людей в получении ...

... при этом показатель чистого операционного результата в 2006 году ниже по сравнению с 2005 г на 68877,15 рублей. 2.4 Обоснование предложений по улучшению работы учреждения. Важным этапом аналитической работы является поиск резервов по улучшению деятельности учреждения; разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. ...

... 000 Наиболее опасные конкуренты туристической фирмы – это другие, ведущие активную деятельность, субъекты туристического рынка, ориентированные на сегмент потребителей, в качественном и эффективном удовлетворении потребностей которого туристическая фирма имеет наибольшие возможности. По данным проведённого мною анализа можно выбрать сильные и слабые стороны предложений конкурентов для выбранного ...

0 комментариев