Природно-экономические условия предприятия

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ В РЫНОЧНЫХ УСЛОВИЯХ

Порядок кредитного обеспечения сельскохозяйственных

Отражение кредитных отношений в бухгалтерском учете

МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ

Приемы анализа и оценки кредитоспособности заемщика

КРЕДИТНЫЙ РЕЙТИНГ ООО "ПРОГРЕСС-АГРО" И

Навигация

Природно-экономические условия предприятия

Анализ кредитного рейтинга сельскохозяйственного предприятия (на примере конкретного предприятия)

93632

знака

19

таблиц

1

изображение

1.2. Природно-экономические условия предприятия

Важнейшей составной частью сельскохозяйственных ресурсов, незаменимым средством производства является земля. От того, как она используется, зависит развитие всех отраслей сельскохозяйственного производства и, соответственно, результаты работы предприятия /23/.

Общая земельная площадь, арендуемая ООО "Прогресс-Агро" у владельцев земельных паёв, которыми являются жители населённых пунктов бывшего колхоза им. Ленина Песчанокопского района в 2005 г. составляла 15466 га, на сельскохозяйственные угодья приходилось округленно 12500 га, при этом на пашню приходилось 95 %.

Структура посевных площадей в ООО "Прогресс-Агро" приведена в таблице 1. Анализ выполнен в соответствии с методикой, изложенной в работе /25/.

Как вытекает из таблицы 1, структура посевных площадей в ОАО ООО "Прогресс-Агро" из года в год изменяется иногда значительно. Наибольший удельный вес в структуре посевов занимают озимые зерновые, на их долю

приходилось 45,4 % в 2001 г., в 2005 г. - 34,7 %. С 2001 г. по 2005 г. уменьшился удельный вес посевов яровых зерновых культур. Он составлял 25,4, 22,5, 13,3, 12,6 и 9,6 % соответственно в 2001, 2002, 2003, 2004 и 2005 гг. При этом происходило увеличение удельного веса посевных площадей подсолнечника на зерно. В 2001 г. на посевы подсолнечника приходилось 11,1 % площади, а в 2005 г. подсолнечником было засеяно 21,2 %. Большой рост удельного веса посевов подсолнечника связан с высокими закупочными ценами на эту культуру, его устойчиво высокой рентабельностью и погодными условиями. В 2004-2005 гг. в севооборотах были увеличены посевы кукурузы на зерно, так как условия для их выращивания оказались хорошими. Хозяйство стало наращивать посевы сои.

Численность и состав работников ООО "Прогресс-Агро" приведены в таблице 2.

Таблица 2 - Численность и состав работников ООО "Прогресс-Агро"

в 2000-2003 гг.

| Категории работников | Годы | 2005 г. в % к 2001 г. | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Численность, всего | 430 | 525 | 514 | 342 | 299 | 69,5 |

| Работники, занятые в сельскохозяйственном производстве, всего | 235 | 210 | 241 | 206 | 121 | 51,5 |

| из них: | ||||||

| рабочие постоянные | 176 | 146 | 181 | 168 | 68 | 38,6 |

| в том числе: | ||||||

| трактористы-машинисты | 111 | 89 | 90 | 90 | 18 | 16,2 |

| операторы машинного доения | 5 | 12 | 14 | 14 | 9 | 180,0 |

| скотники по уходу за КРС | 6 | 14 | 14 | 14 | 13 | 216,7 |

| свиноводы | 34 | 21 | 59 | 50 | 20 | 58,8 |

| Рабочие постоянные и временные | - | - | - | - | - | - |

| Служащие | 59 | 64 | 54 | 38 | 53 | 89,8 |

| Работники подсобных производств | 163 | 269 | 223 | 121 | 178 | 109,2 |

Источник: форма № 5-АПК и расчет

Общее количество работников хозяйства в 2005 г. уменьшилось на 30,5 % по сравнению с 2001 г. Сказался рост производительности труда. Но при этом значительно увеличилось число операторов машинного доения, а также число скотников, работников перерабатывающих подразделений. Развитие перерабатывающих предприятий повлекло за собой значительное увеличение служащих и рабочих.

Производственные здания и сооружения являются составной частью материально-технической базы сельскохозяйственных предприятий. С увеличением поголовья животных и птицы необходимо строить новые или расширять путем реконструкции действующие помещения и сооружения.

В состав основных средств ООО "Прогресс-Агро" входят коровники, кормоцехи, вспомогательные постройки - ветсанпропускники, ветлаборатория, гараж, навесы для хранения техники, подъездные пути /12/.

В связи со специализацией предприятия на выращивании растениеводческой продукции здесь имеются зерноочистительно-сушильные пункты, зерносклады, силосохранилища, склады для минеральных удобрений. Здания и сооружения подразделяются на производственные здания и сооружения сельскохозяйственного значения, производственные здания и сооружения несельскохозяйственного назначения (здания для подразделений общественного питания, подсобных промыслов), а также непроизводственные здания и сооружения (клубы, поликлиника, жилые дома и т.д.).

Кроме производственных сельскохозяйственных зданий и сооружений к производственным основным фондам сельскохозяйственного назначения относятся передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, инструмент и прочие основные средства.

В производственные основные фонды несельскохозяйственного назначения включены здания и сооружения, передаточные устройства, машины и оборудование промышленно-производственных объектов, торговли и общественного питания. К непроизводственным основным фондам отнесены здания, сооружения и оборудование жилищно-коммунального хозяйства и бытового обслуживания населения, здравоохранения.

Активная часть производственных основных фондов - это сельскохозяйственная техники и транспортные средства. С их помощью сокращается рабочее время на создание и реализацию продукции, что обеспечивает рост производительности труда и снижение себестоимости.

В таблице 3 приведены состав и структура амортизируемого имущества ООО "Прогресс-Агро".

В структуре основных средств наибольший удельный вес постепенно заняли не здания и сооружения, а машины и оборудование. В 2002 и 2003 гг. машины и оборудование составляли 43,1 % и 41,5 % соответственно, а в 2004 и 2005 гг. - 58,2 и 62,2 %. При этом здания и сооружения занимали около 20 % структуры основных средств. Заметно увеличивалось поголовье продуктивного скота.

Эффективность использования основных производственных фондов основной деятельности показана в таблице 4.

Энергообеспеченность в 2005 г. по сравнению с 2001 г. увеличилась в полтора раза при увеличении площади сельскохозяйственных угодий. Электрообеспеченность в хозяйстве снизилась в 2005 г. по сравнению с 2001 г. почти на одну треть из-за снижения потребления электроэнергии, а также роста площади сельскохозяйственных площадей. Вследствие роста стоимости основных производственных средств основной деятельности показатель фондообеспеченности к уровню 2001 г. увеличился в четыре раза. Энерговооруженность и электровооруженность труда также возросла благодаря уменьшению численности работников и увеличению энергетических средств.

Таким образом, обеспеченность предприятия основными средствами и средствами энергетики в целом улучшилось. Ведь среднегодовая стоимость основных средств увеличилась больше, чем росла инфляция, и в натуральных измерителях (лошадиные силы и киловатт-часы) показатели возросли существенно.

Таблица 4 - Оснащение ООО "Прогресс-Агро" энергией

и основными фондами

| Показатели | Годы | 2005 г. | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Среднегодовая стоимость производственных основных фондов основной деятельности, тыс.руб. | 24537 | 46806 | 64326 | 84703 | 122584 | 500,0 |

| Всего энергетических мощностей, л.с. | 12317 | 18805 | 18941 | 20124 | 24638 | 200,0 |

| Получено электроэнергии, тыс.кВт-ч | 1388 | 1029 | 1214 | 1021 | 1304 | 93,9 |

| Энергообеспеченность, л.с./га | 1,3 | 1,9 | 1,8 | 1,9 | 2,0 | 153,8 |

| Электрообеспеченность, тыс.кВт-ч/га | 0,14 | 0,10 | 0,12 | 0,10 | 0,11 | 78,6 |

| Фондообеспеченность, тыс.руб./га | 2,5 | 4,7 | 6,1 | 7,9 | 10,0 | 400,0 |

| Энерговооруженность, л.с./чел. | 28,6 | 35,8 | 36,9 | 58,8 | 82,4 | 288,1 |

| Электровооруженность, тыс.кВт-ч/чел. | 3,2 | 2,0 | 2,4 | 3,0 | 4,4 | 137,5 |

| Фондовооруженность, тыс.руб./чел. | 57,1 | 89,2 | 125,1 | 247,7 | 410,0 | 718,0 |

Источник: форма № 5 Приложение к балансу (расчет); форма № 17-АПК (расчет)

1.3. Производственная специализация и основные результаты

хозяйственной деятельности ООО "Прогресс-Агро" в 2001-2005 гг.

Природные условия и применяемая структура посевных угодий определяют производственное направление или специализацию хозяйства. Основным показателем, характеризующим специализацию, является структура товарной продукции. Ее анализ выполнили в соответствии с методикой, изложенной в работах /28, 29/.

Рассматривая структуру товарной сельскохозяйственной продукции ООО "Прогресс-Агро" можно сделать вывод о том, что обследованное хозяйство имеет многоотраслевой тип специализации.

В среднем за пять лет в ООО "Прогресс-Агро" денежная выручка от реализации сельскохозяйственной продукции увеличилась с 40,4 млн.руб. до 140,1 млн.руб. Наибольший удельный вес в структуре товарной продукции занимает продукция растениеводства. На её долю приходилось от 69,3 до 92 % денежной выручки. Продукция животноводства занимала от 2,2 до 14,8 % от общего объёма реализованной продукции.

Из животноводческой продукции наибольшую сумму денежной выручки хозяйство получает от реализации свиней. В 2005 г. на их долю пришлось 8,7 % всей товарной продукции. Это обусловливается развитием в хозяйстве свиноводческой фермы и переработки мяса.

Большой объём в структуре товарной продукции занимает денежная выручка от реализации зерна, а также сахарной свёклы и подсолнечника. В среднем за пять лет зерна реализовано на сумму от 3172 тыс.руб. до 62870 тыс.руб., что составляло более половины от общей выручки.

Таким образом, производственное направление ООО "Прогресс-Агро" можно определить как зерново-животноводческое (производство свинины, а с 2003 г. - и молока).

Производство свинины, молока и производство зерна взаимосвязаны между собой, дополняют друг друга. Производство зерна необходимо для развития животноводства, так как зерно является концентрированным кормом для животных. В то же время от животноводства получают ценные органические удобрения, являющиеся необходимым условием повышения плодородия почвы.

В связи с указанными обстоятельствами представляют большой интерес для анализа производственной деятельности ООО "Прогресс-Агро" показатели, отражающие урожайность основных культур, продуктивность животных и вытекающие из них показатели валовых сборов зерна и зернобобовых, сахарной свёклы, семян подсолнечника, прироста живой массы свиней и КРС, надои молока. Соответствующая информация содержится в годовой бухгалтерской отчетности в формах № 9-АПК ("Отчет о производстве и себестоимости продукции растениеводства") и 13-АПК ("Отчет о производстве и себестоимости продукции животноводства"). Правда, для расчета удоев коров и среднесуточных приростов живой массы молодняка КРС данные, приводимые в форме 13-АПК "Отчет о производстве и себестоимости продукции животноводства", необходимо подвергнуть несложной дополнительной обработке: разделить валовой надой молока на среднегодовую численность коров, а валовой прирост молодняка КРС - разделить на количество дней в году (365 дней), а затем на среднегодовую численность молодняка на выращивании и откорме.

В таблице 5 приведены указанные выше основные производственные результаты обследованного предприятия за 2001-2005 гг. Анализ результатов деятельности предприятия проводили с учетом положений, изложенных в методических рекомендациях /5/.

Из таблицы 5 видно, что в 2001-2005 гг. урожайность зерновых и зернобобовых культур в хозяйстве была очень высокой - 35,8-41,5 ц/га (в весе после доработки). Однако в 2003 г., вследствие крайне неблагоприятных метеоусловий, урожайность этих культур существенно уменьшилась, составив лишь 35,8 ц/га. Еще больше сократилось валовое производство зерна и зернобобовых, поскольку часть посевов погибла.

Недобор урожая зерновых частично был компенсирован ростом урожайности и валовых сборов сахарной свёклы и маслосемян, включая сою. Что касается животноводческой продукции, в том числе в виде переработанного молока, то их производство постоянно возрастало.

Приведенные данные свидетельствуют о том, что возможности предприятия в наращивании объема товарной продукции, в увеличении выручки от ее продаж весьма значительны. Это видно из основных коммерческих результатов ООО "Прогресс-Агро" за 2001-2005 гг. Указанные результаты представлены в таблице 6.

Из таблицы 6 видно, что при резком падении объемов продажи зерна в 2003 и 2005 гг. предприятию удалось весьма существенно увеличить продажу корней сахарной свёклы для переработки в сахар и маслосемян. Это смогло

полностью компенсировать резкое уменьшение объемов продажи зерна, особенно с учетом колебаний реализационных цен на него. Однако рентабельность продаж по зерну, сахарной свекле, подсолнечнику уменьшилась. По животноводческой продукции, кроме молока, сохранялась убыточность. Но в 2005 г. высокорентабельными стали продажа свиней и молока (табл.6).

Таблица 6 - Основные коммерческие результаты ООО "Прогресс-Агро" в 2001-2005 гг.

| Показатели | Годы | 2005 г. | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Продано продукции, тонн: | ||||||

| зерновых и зернобобовых | 23226 | 27480 | 15775 | 19214 | 9409 | 40,5 |

| сахарной свёклы | 712 | 1764 | 2616 | 8705 | 34438 | 4836,8 |

| семян подсолнечника | 407 | 843 | 2177 | 2144 | 7054 | 1733 |

| КРС | - | 2 | 20 | 161 | 17 | - |

| молока | - | 691 | 806 | 1165 | 1595 | 230,8 |

| свиней | 114 | 131 | 303 | 279 | 253 | 221,9 |

| Цена продаж за 1 т, руб.: | ||||||

| зерновых и зернобобовых | 2145 | 2288 | 3393 | 2358 | 1854 | 86,4 |

| сахарной свёклы | 640 | 557 | 873 | 734 | 697 | 108,9 |

| семян подсолнечника | 2280 | 4253 | 4428 | 6939 | 5404 | 237,0 |

| КРС | - | 17000 | 33000 | 23435 | 37471 | 220,4 |

| молока | - | 3356 | 4221 | 5452 | 7738 | 230,6 |

| свиней | 27281 | 31565 | 28340 | 37728 | 64032 | 234,7 |

| Себестоимость 1 т проданной продукции, руб. | ||||||

| зерновых и зернобобовых | 1458 | 2069 | 2412 | 2145 | 1613 | 110,6 |

| сахарной свёклы | 438 | 540 | 672 | 450 | 528 | 118,7 |

| семян подсолнечника | 1789 | 3386 | 3485 | 4719 | 4366 | 244,0 |

| КРС | - | 70500 | 61531 | 53581 | 91941 | 130,4 |

| молока | - | 6042 | 4988 | 4997 | 4638 | 76,8 |

| свиней | 37696 | 35473 | 35145 | 42230 | 30802 | 81,7 |

| Рентабельность продаж, % | ||||||

| зерновых и зернобобовых | 47,1 | 10,6 | 40,7 | 9,03 | 13,0 | 27,6 |

| сахарной свёклы | 46,1 | 3,1 | 29,9 | 38,7 | 24,2 | 52,6 |

| семян подсолнечника | 27,4 | 25,6 | 27,1 | 32,0 | 19,2 | 70,1 |

| КРС | - | -75,9 | -46,4 | -128,6 | -145,4 | -191,6 |

| молока | - | -44,5 | -15,4 | 8,8 | 40,1 | 455,7* |

| свиней | -27,6 | -11,0 | -19,4 | -11,9 | 51,9 | - |

Источник: форма № 7-АПК и расчеты автора * К 2004 г.

К основным показателям финансовых результатов деятельности предприятия относят выручку от реализации продукции (работ, услуг) /9/. При этом учитывают выручку нетто (общую выручку за вычетом НДС, акцизов и иных обязательных платежей), балансовую прибыль, чистую прибыль. Финансовые результаты деятельности предприятия зависят от таких показателей, как себестоимость реализованной продукции (работ, услуг), коммерческие и управленческие расходы, прочие операционные доходы и расходы, внереализационные доходы и расходы, налог на прибыль /10/.

Финансовые результаты деятельности ООО "Прогресс-Агро" в 2004-2005 гг. приведены в таблице 7.

Таблица 7 - Финансовые результаты ООО "Прогресс-Агро"

в 2004 и 2005 гг., тыс.руб.

| Показатели | Годы | 2005 г. в % к | |

| 2004 | 2005 | ||

| Прибыль от продажи зерновых и зернобобовых культур | 4104 | 2275 | |

| Прибыль от продажи подсолнечника | 4769 | 7319 | |

| Прибыль (убыток) от продажи сои | 833 | -3635 | |

| Прибыль от продажи сахарной свеклы | 2475 | 5837 | |

| Общая прибыль от растениеводства | 11859 | 11652 | |

| Прибыль (убыток) от продажи КРС | -4854 | -926 | |

| Прибыль (убыток) от продажи свиней | -1214 | 8407 | |

| Прибыль от продажи молока | 529 | 4945 | |

| Прибыль (убыток) от животноводства | -5782 | 12434 | |

| Прибыль от реализации всех видов продукции, работ, услуг, товаров | 4556 | 27644 | |

| Рентабельность затрат, % | 4,03 | 24,6 | |

| Рентабельность активов, % | 2,71 | 10,7 | |

Источник: расчеты автора, выполненные по данным форм 7-АПК, 9-АПК, 13-АПК. Среднегодовая стоимость активов в 2004 г. составляла 168150 тыс.руб., в 2005 г. - 257246

Из таблицы 7 видно, что в 2004 г. наибольший удельный вес в структуре выручки все годы занимало растениеводство - животноводство было убыточным. Однако в 2003 г. на долю животноводства пришлось почти 45 % всей прибыли от продаж. Наиболее значительным был удельный вес в прибыли предприятия от продажи продукции свиноводства и молочного скотоводства. На долю указанных отраслей пришлось более 48 % всей прибыли. При этом 2004 и 2005 гг. доля растениеводческой продукции в общих объемах полученной прибыли проявила некоторую тенденцию к уменьшению. В то же время убыточность животноводства в относительном измерении стала уменьшаться (продажа КРС), сменяясь прибылью от двух других отраслей.

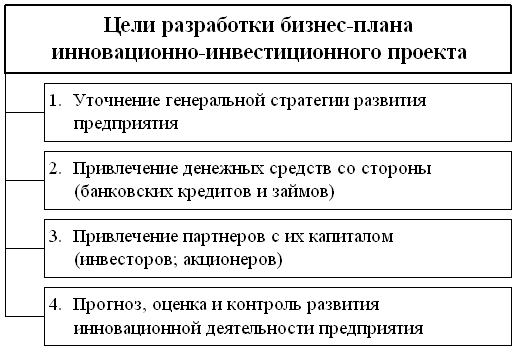

Отмеченные тенденции можно рассматривать как определенное проявление увеличивающегося платежеспособного спроса покупателей на продукцию животноводческого происхождения. Цены на нее стали возрастать быстрее, чем возрастали затраты. По мере выхода нашей страны из затянувшегося кризиса, связанного с рыночным реформированием экономики, спрос на более ценные продукты питания (мясо, молоко) должен возрастать и дальше. В этих условиях в выигрыше окажутся те сельскохозяйственные предприятия, которые развивают животноводство. Чтобы в полной мере воспользоваться новыми возможностями, связанными с вероятным увеличением спроса на продукты питания животноводческого происхождения, такие предприятия должны перестроить производство на современной технологической основе. Для этого нужны инвестиции в модернизацию ферм, закупку племенных животных. Осуществить такие инвестиции без привлечения кредитных ресурсов, скорее всего, невозможно. Отсюда и вытекает большая роль банковского кредитования сельскохозяйственных предприятий на современном этапе. Рассмотрению этих и других связанных с ними вопросов будет посвящен следующий раздел данной работы.

Похожие работы

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

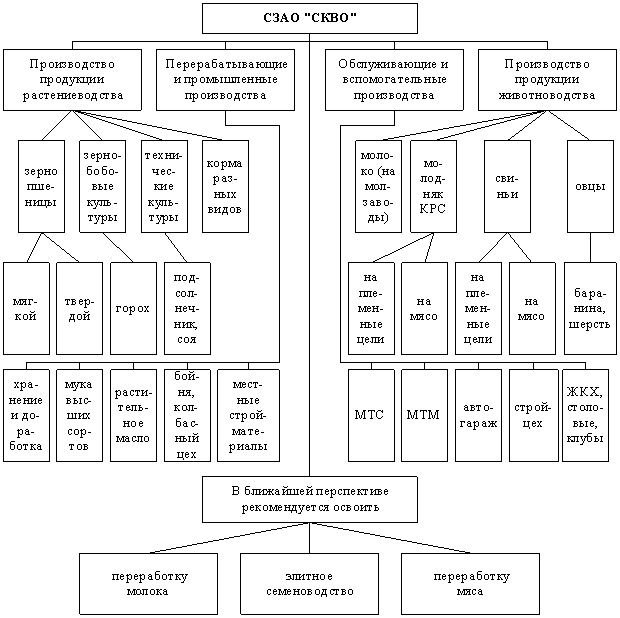

... предварительного условия, определяющего кредитный рейтинг предприятия, желание банков и других контрагентов вступать с ним в тесные деловые связи. Работа выполнена на примере СЗАО "СКВО" Зерноградского района Ростовской области клиента Юго-Западного отделения Сбербанка России, в котором проходила преддипломная практика при подготовке данной работы. Это предприятие считается благополучным. Оно ...

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

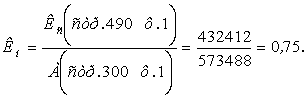

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

0 комментариев