Природно-экономические условия предприятия

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ В РЫНОЧНЫХ УСЛОВИЯХ

Порядок кредитного обеспечения сельскохозяйственных

Отражение кредитных отношений в бухгалтерском учете

МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ

Приемы анализа и оценки кредитоспособности заемщика

КРЕДИТНЫЙ РЕЙТИНГ ООО "ПРОГРЕСС-АГРО" И

Навигация

КРЕДИТНЫЙ РЕЙТИНГ ООО "ПРОГРЕСС-АГРО" И

Анализ кредитного рейтинга сельскохозяйственного предприятия (на примере конкретного предприятия)

93632

знака

19

таблиц

1

изображение

4. КРЕДИТНЫЙ РЕЙТИНГ ООО "ПРОГРЕСС-АГРО" И

ОБОСНОВАНИЕ ЦЕЛЕСООБРАЗНОСТИ ДОЛГОСРОЧНОГО КРЕДИТОВАНИЯ ПРЕДПРИЯТИЯ

4.1. Определение платежеспособности и финансовой устойчивости предприятия по состоянию на начало 2006 г.

Используя методические подходы, описанные в разделе 3.3, в ходе подготовки данной работы разделили имеющиеся активы предприятия (по состоянию на конец 2005 г.) на классы, определили объем и структуру его долговых обязательств. В результате были составлены таблицы 15, 16, 17 и 18.

Таблица 15 - Ликвидные средства первого класса,

имеющиеся в ООО "Прогресс-Агро" по состоянию на 01.01.2006 г.

| Показатели | Номер строки баланса | Сумма, | Сальдо по счету № |

| Денежные средства | 260 | 1328 | 50, 51 |

| Краткосрочные финансовые вложения | 250 | - | 58,59 |

| Итого | - | 1328 |

Таблица 16 - Ликвидные средства второго класса,

имеющиеся в ООО "Прогресс-Агро" по состоянию на 01.01.2006 г.

| Показатели | Номер строки баланса | Сумма, | Сальдо по счету № |

| Дебиторская задолженность со сроками погашения более 12 месяцев | 230 | 30095 | 62, 63, 76 |

| Дебиторская задолженность со сроками погашения до 12 месяцев | 240 | - | 62, 63, 76 |

| Итого | - | 13095 |

Таблица 17 - Ликвидные средства третьего класса,

имеющиеся в ООО "Прогресс-Агро" по состоянию на 01.01.2004 г.

(имущество со средними сроками реализации)

| Показатели | Номер строки баланса | Сумма, | Сальдо по счету № |

| Запасы и затраты - всего | 210 | 108899 | 10, 11, 20, |

| В том числе неходовые: | |||

| незавершенное производство | 213 | 28998 | 20 |

| расходы будущих периодов | 216 | - | 97 |

| Итого среднереализуемых запасов | х | 79901 | х |

Таблица 18 - Объем и структура долговых обязательств

ООО "Прогресс-Агро" по состоянию на 01.01.2006 г.

| Показатели | Номер строки баланса | Сумма, | Сальдо по счету № |

| Долгосрочные займы и кредиты | 590 | 108206 | 67 |

| Краткосрочные займы и кредиты | 610 | 50000 | 66 |

| Кредиторская задолженность | 620 | 91704 | 60, 76, 70, 69, 68, 71, 73, 76 |

| Задолженность перед учредителями | 630 | 0 | 75 |

| Доходы будущих периодов | 640 | 0 | 86, 98 |

| Резервы предстоящих расходов | 650 | 141 | 96 |

| Итого долгов | х | 249910 | х |

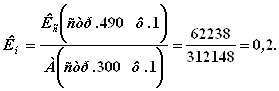

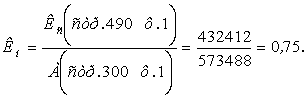

Собрав в таблицах 15-18 необходимую исходную информацию, можно рассчитать коэффициенты абсолютной ликвидности, промежуточный коэффициент покрытия, общий коэффициент покрытия и коэффициент финансовой независимости ООО "Прогресс-Агро" по состоянию на 01.01.2006 г. При этом следует использовать формулы, приведенные в разделе 3.3. Подставляя в них вместо буквенных обозначений их числовые значения, получим фактические значения коэффициентов ООО "Прогресс-Агро" на начало 2006 г.

![]()

![]()

Примечание: Окс = 141704 тыс.руб. (стр.690 ф.№ 1 за 2005 г.); Кс = 62238 тыс.руб. (стр.490 ф.№ 1).

Из полученных в результате решения приведенных четырех формул значений можно сделать вывод о том, что все коэффициенты, характеризующие кредитоспособность, платежеспособность и финансовую независимость ООО "Прогресс-Агро", намного хуже рекомендуемых (нормативных) величин, так как: Кал = 0,009 < 0,2…0,3; Кпл = 0,22 < 0,7…0,8; Кп = 0.99 < 2; Кн = 0,2 < 0,5 или даже 0,3. Следовательно, по приведенной в таблице 13 классификации (распределения заемщиков по классности кредитоспособности) ООО "Прогресс-Агро" по состоянию на 01.01.2006 г. можно отнести к низшему классу (третьему классу).

Как отмечалось в разделе 3.3, к первому классу заемщиков могут быть отнесены те из них, которые имеют сумму баллов от 100 до 150. ООО "Прогресс-Агро" вообще не имеет таких баллов. Следовательно, общий кредитный рейтинг предприятия может быть оценен как невысокий. Поэтому для обслуживающего предприятие банка, на первый взгляд, не представляет большого экономического интереса предоставлять данному предприятию крупных долгосрочных кредитов на выгодных для заемщика условиях. Исходя из его кредитной истории, а также конкретных коэффициентов, характеризующих платежеспособность и устойчивость финансового состояния предприятия, кредитоспособность ООО "Прогресс-Агро" может быть оценена как неустойчивая. Именно об этом свидетельствуют данные за последние четыре года развития предприятия - с 2001-го по 2003-й, что видно из таблицы 19.

Таблица 19 - Динамика коэффициентов платежеспособности

и финансовой независимости ООО "Прогресс-Агро" за 2001-2005 гг.

| Коэффициенты | Нормальное ограничение | Годы | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| абсолютной ликвидности | ³ 0,2 | 0,007 | 0,009 | 0,009 | 0,0005 | 0,009 |

| промежуточного покрытия краткосрочных долгов | 0,7…0,8 | 0,5 | 0,3 | 0,2 | 0,4 | 0,2 |

| текущей ликвидности | ³ 2 | 1,8 | 1,2 | 1,2 | 1,3 | 1,0 |

| финансовой независимости | ³ 0,5 | 0,6 | 0,4 | 0,4 | 0,3 | 0,2 |

Данные, приведенные в таблице 19, наглядно свидетельствуют о том, что ООО "Прогресс-Агро" находится в неустойчивом финансовом состоянии. Тем не менее оно может прибегать к долгосрочным и краткосрочным кредитам, направленным на эффективное функционирование хозяйства, на модернизацию применяемых на предприятии производственных технологий, но с большими ограничениями. У предприятия невысокий запас финансовой прочности. Ему не хватает собственных накоплений финансовых ресурсов, как и практически любому другому предприятию. Особенно нужны инвестиции для существенного обновления техники и технологий, выведения их на мировой уровень конкурентоспособности производимой продукции. Для этого можно и нужно воспользоваться долгосрочными кредитами крупных банков. Они заинтересованы заработать свои доходы на кредитовании надежных заемщиков. Однако относится ли ООО "Прогресс-Агро" к таким заемщикам, вопрос непростой. Остается решить, куда в первую очередь направить кредитные ресурсы для получения необходимой отдачи от их применения, какие у предприятия имеются гарантии возврата взятых кредитов и уплаты процентов.

Тем не менее банковские организации, обслуживающие ООО "Прогресс-Агро", относятся к нему с большим доверием, так как хозяйство расходует кредитные ресурсы для укрепления своей материально-технической базы. Через какое-то время это принесет хорошие результаты. Прибыль будет расти, благодаря чему хозяйство сможет исправно платить по своим долгам. В свою очередь, это позволит и банковским организациям получать доходы для своего эффективного развития.

О большом доверии банков к ООО "Прогресс-Агро" может свидетельствовать фрагмент одного из кредитных договоров предприятия с одним из наиболее успешных ростовских банков - ОАО "Центр-инвест" (в полном виде данный договор, как и другой кредитный договор предприятия, приведен в приложении к работе). Договором с банком "Центр-инвест рассматриваемому предприятию была открыта кредитная линия на сумму 20 млн.руб., что делается только для надежных заемщиков.

Из рассматриваемого договора вытекают, в частности, следующие сведения.

КРЕДИТНЫЙ ДОГОВОР № 421/22

г.Сальск "03" сентября 2005 г.

ОАО коммерческий банк "Центр-инвест", именуемое в дальнейшем Банк, в лице Директора дополнительного офиса ОАО КБ "Центр-инвест" в г.Сальске Горобец Т.В., действующего на основании Доверенности № 12-Д от 19.08.2002 г., с одной стороны, и ООО "Прогресс-Агро", именуемое в дальнейшем Заемщик, в лице Генерального директора Зубова А.И., действующего на основании Устава, с другой стороны, заключили настоящий договор (далее Договор) о нижеследующем:

Предмет договора

1.1. Банк предоставляет, а Заемщик использует кредит при соблюдении общих принципов кредитования (целевое использование, возвратность, возмездность, наличие надлежаще оформленного обеспечения).

1.2. Кредит предоставляется в виде открытой кредитной линии с максимальной ссудной задолженностью в размере 20000000,00 (Двадцать миллионов рублей 00 копеек).

1.3. Кредит предоставляется на пополнение оборотных средств.

1.4. Срок возврата кредита - на условиях "до востребования".

1.5. За пользование кредитом Заемщик уплачивает Банку проценты по ставке 23 (Двадцать три) процента годовых.

1.6. Кредит предоставляется при наличии надлежаще оформленного обеспечения. Кредит обеспечивается: Договором залога имущества

Договором залога сельхозтехники

Договором залога автотранспортных средств

Договором залога товаров в обороте.

Права и обязанности сторон

2.1. Стороны обязуются соблюдать условия настоящего Договора.

2.2. Банк обязан:

- с момента подписания настоящего Договора предоставлять Заемщику по его заявке кредитные ресурсы в соответствии с имеющимися у Банка возможностями;

- предоставлять Заемщику по его запросу информацию о текущей задолженности Заемщика по кредиту и процентам;

- сохранять коммерческую тайну по кредитным операциям Заемщика и Банка.

2.3. Заемщик обязан:

2.3.1. возвратить полученный кредит не позднее чем на седьмой календарный день после дня получения от Банка письменного Уведомления о возврате кредита,

2.3.2. уплачивать проценты в соответствии с разделом 3 Договора.

При расчете процентов количество дней в году принимается за 365 (366), а в месяце - в зависимости от числа календарных дней. Начисление процентов начинается с даты предоставления кредита и заканчивается датой погашения кредита.

2.3.3. предоставлять Банку свои бухгалтерские балансы с приложениями на каждую отчетную дату, а также другие необходимые для оценки кредитоспособности данные по запросу Банка,

2.3.4. при реорганизации или ликвидации незамедлительно погасить задолженность по кредиту, с оплатой процентов за фактический срок пользования кредитом,

2.3.5. в случае непогашения кредита на условиях "до востребования", оговоренных в настоящем договоре, уплачивать Банку проценты в размере 56 (Пятьдесят шесть) процентов годовых за пользование кредитом за весь период просрочки от обусловленного в письменном Уведомлении срока до его фактического возврата.

2.4. Банк имеет право:

2.4.1. потребовать возврата предоставленных Заемщику кредитных средств путем предоставления Заемщику письменного Уведомления о возврате кредита,

2.4.2. взыскать в безакцептном (бесспорном) порядке выданный кредит, проценты по нему, проценты согласно п.2.3 и 4.2 настоящего Договора, пени с расчетного счета Заемщика при наличии одного из перечисленных оснований:

БАНК______________Т.В. Горобец

ЗАЕМЩИК______________А.И. Зубов

4.2. Обоснование целесообразности вложения

кредитных ресурсов в модернизацию молочной отрасли

ООО "Прогресс-Агро"

Анализируя показатели бухгалтерского баланса ООО "Прогресс-Агро" (см. раздел 1 работы), можно было отметить, что наиболее динамичный и устойчивый рост экономической эффективности основных производственных отраслей предприятия наблюдался в молочном животноводстве. Вся продукция этой отрасли пользуется большим спросом. Несмотря на относительно низкие цены продаж и высокую себестоимость производимых продуктов, предприятие ежегодно уменьшало убыточность реализации молока и при увеличении его товарных объемов сделало его высокорентабельным. Увеличить объемы продажи молока можно при общем увеличении объёмов производства, так как в этом случае постоянные затраты (амортизация оборудования, управленческие и некоторые другие расходы) не изменились бы. Поэтому себестоимость продукции могла бы уменьшиться, а при увеличении её объёмов прибыль бы возросла более быстрыми темпами, чем увеличились бы объёмы продаж.

Для выявления возможностей наращивания производства молока в хозяйстве изучили его годовую бухгалтерскую отчетность, начиная с 2000 г. В итоге установили динамику производства за 6 лет (таблица 20).

Таблица 20 - Динамика производства молока в ООО

"Прогресс-Агро" в 2000-2005 гг.

| Годы | Абсолютное значение, ц | Прирост, ц | Темп роста, % | Темп прироста, % | |||

| базисный | цепной | базисный | цепной | базисный | цепной | ||

| 2000 | 363 | - | 100 | 100 | 100 | 100 | |

| 2001 | 702 | 339 | 339 | 193 | 193 | 93,4 | 93,4 |

| 2002 | 8242 | 7879 | 7540 | 2271 | 2324 | 2171 | 1014 |

| 2003 | 12022 | 11659 | 3780 | 3312 | 146 | 3212 | 45,9 |

| 2004 | 11913 | 11550 | 109 | 3292 | 99 | 3182 | 0,9 |

| 2005 | 17107 | 16744 | 5194 | 4713 | 144 | 4613 | - |

Источник: форма № 13-АПК и расчеты автора

Из таблицы 20 видно, что по сравнению с базисным, 2000 г., валовое производство молока в хозяйстве постоянно возрастало. В 2005 г. его объёмы превзошли базисный уровень почти в 17 раз. Причем эта тенденция наблюдалась ежегодно.

Непосредственное влияние на объем производства молока оказывают поголовье и продуктивность животных. Поэтому изучены и эти показатели (см. таблицу 21).

Из таблицы 21 видно, что в 2001 г. среднегодовое поголовье коров насчитывало в хозяйстве 32 животных, хотя для содержания животных имелись необходимые производственные помещения в больших масштабах. Однако в предшествующие годы их использование резко уменьшилось, так как численность коров в хозяйстве, правопреемником которого стало ООО "Прогресс-Агро" сильно уменьшилась. Некоторое его увеличение обозначилось лишь в 2002 г. Эта тенденция продолжалась в 2003-2005 гг.

Таблица 21 - Динамика поголовья коров и их удоев в

ООО "Прогресс-Агро" в 2000-2005 гг.

| Показатели | Годы | 2005 г. | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Среднегодовое поголовье коров, гол. | 32 | 137 | 170 | 233 | 272 | 850,0 |

| Удой коров, кг | 2194 | 6016 | 7071 | 5131 | 6285 | 286,6 |

Источник: форма № 13-АПК и расчеты автора

Параллельно с увеличением численности коров стали возрастать их удои, особенно в 2003 и 2005 гг. В конце рассматриваемого периода надой молока от каждой среднегодовой коровы составил 6289 кг, что и стало одной из причин роста валового производства молока при одновременном еще большем увеличении численности продуктивных животных. И хотя рост надоев молока весьма ощутим, его все же нельзя оценивать как достаточный в современных условиях, когда так сильно обостряется конкуренция товаропроизводителей на продовольственных рынках. Молокопродукты, поступающие в Ростовскую область из Краснодарского края, успешно конкурируют с местной молокопродукцией, в том числе и потому, что, по имеющимся данным, на некоторых молочнотоварных фермах Кубани довели годовые удои коров до 6000 и более тысяч килограммов молока при большей численности коров на ферме. До семи тысяч килограммов молока получали в СЗАО "СКВО" Зерноградского района.

В указанных условиях предприятию, как представляется, было бы целесообразным осуществить крупные инвестиционные затраты, прежде всего за счет долгосрочных банковских кредитов, для доведения среднегодового поголовья коров до 1000 животных, а их годовых удоев - до 7000 кг. Для этого пришлось бы закупить примерно 500 голов нетелей высокопродуктивных пород и осуществить модернизацию технологического оборудования в двух общей коровниках вместимостью 500 голов.

Исходя из опыта известных краснодарских хозяйств (например, СПК "За мир и труд" Павловского района, от которого ООО "Прогресс-Агро" находится округленно в 130 км), можно предполагать: среднегодовые удои коров составят по 8000 кг молока; средняя цена реализации 1 т молока и молокопродуктов в пересчете на молоко составит 8000 руб. (без НДС); проценты за трехлетний кредит составят 7 % годовых, или округленно 21 % за три года от общей суммы кредита; 75 % расходов на инвестиции будут погашены за счет долгосрочного кредита, а 25 % - за счет накопленных средств предприятия (амортизация плюс прибыль); ориентировочная стоимость 1 головы племмолодняка будет равна 45,4 тыс.руб.; стоимость модернизации каждого из 500 скотомест составит 10500 руб.

Результаты расчетов приведены в таблице 22.

Таблица 22 - Предполагаемый срок окупаемости долгосрочного кредита, выделяемого банком для модернизации молочной отрасли

ООО "Прогресс-Агро"

| Показатели | Значение |

| Приобретение высокопородных племенных животных, гол. | 500 |

| Ориентировочная стоимость 1 головы, руб. (без НДС) | 45500 |

| Требуется денежных средств на приобретение 500 животных, тыс.руб. | 22750 |

| Требуется денежных средств на модернизацию коровника на 500 скотомест (стоимость модернизации 1 скотоместа 10500 руб.), тыс.руб. | 5250 |

| Общая сумма инвестиционных затрат, тыс.руб. | 28000 |

| Из них за счет кредитных ресурсов (75 %), тыс.руб. | 21000 |

| Сумма процентов за трехлетний кредит по ставке 7 % годовых | 4410 |

| Общая сумма инвестиционных затрат, включая проценты за кредит, тыс.руб. | 32410 |

| Удои молока от высокопородных коров, кг в год | 7500 |

| От 500 коров, т | 3750 |

| Средняя цена продаж 1 т, руб. | 8000 |

| Выручка от продажи всего дополнительного молока, тыс.руб. | 30000 |

| Возможная прибыль (при рентабельности затрат 40 %) | 12000 |

| Срок окупаемости инвестиций (с процентами за кредит), лет | 2,7 |

Из таблицы 22 можно сделать следующие заключения.

Для приобретения 500 голов племмолодняка (нетелей за 2-3 месяца до растела) предприятию потребуется примерно 22,7 млн.руб. Для модернизации двух коровников на 500 скотомест потребуется округленно 5,2 млн.руб. Таким образом, общая сумма инвестиционных затрат составит 28 млн.руб. Если хозяйство 25 % этой суммы мобилизует за счет своих собственных ресурсов, то в виде банковских кредитов ему потребуется 75 % общей величины инвестиций, т.е. 21 млн.руб. Трехлетняя величина процентов за такой кредит (при ставке 7 % годовых) составит 4,4 млн.руб. Тогда общая сумма затрат на рассматриваемые инвестиции составит 32,4 млн. (что существенно больше суммы кредитов, взятых хозяйством в 2005 г. для покрытия текущих затрат).

Дополнительный объем производства составит 3750 т товарного молока. При средней цене реализации в 8000 руб. за 1 т и рентабельности затрат порядка 40 % (в 2005 г. хозяйства добилось такого результата), годовая прибыль от дополнительного объема продаваемого молока составит 12 млн.руб. Это значит, что инвестиции (включая проценты) окупятся за 2,7 года, что следует признать приемлемым сроком.

ЗАКЛЮЧЕНИЕ

Тема дипломной работы имеет особое значение в деятельности сельскохозяйственных предприятий и их бухгалтерских служб. Ни одно предприятие не в состоянии нормально функционировать без банковских и коммерческих кредитов. Своевременное, в нужных объемах и на выгодных условиях получение кредитных ресурсов в немалой степени зависит от качества бухгалтерского учета и бухгалтерской отчетности предприятия. Высокий уровень учета и отчетности выступают в качестве предварительного условия, определяющего кредитный рейтинг предприятия, желание банков и других контрагентов вступать с ним в тесные деловые связи.

Работа выполнена на примере ООО "Прогресс-Агро" Песчанокопского района Ростовской области. Это предприятие считается благополучным. Оно вошло в число наиболее крупных и эффективных сельскохозяйственных предприятий России. Правда, 2003 г. и для этого предприятия оказался малоудачным по урожайности и валовым сборам зерна. Это видно из таблицы 6. Тем не менее другие отрасли хозяйства завершили 2003 год в основном удачнее, чем предыдущие годы. При этом, как видно из таблицы 7, наиболее динамично развивалось производство молока. Если в 2002 г. убыточность продаж этой продукции составляла 44,5 %, то 2003 г. - 15,4 %. То есть данный показатель в 2003 г. был лучше, чем в 2002 г., в 3 раза. Однако даже при быстром росте производства достигнутые финансовые результаты нельзя считать достаточно приемлемым. Молочная отрасль хозяйства нуждается в дальнейшем повышении эффективности ее функционирования.

Анализ показывает, что указанная задача может быть решена при привлечении для инвестиций в производство и переработку молока достаточно крупных кредитных ресурсов.

Следует отметить, что анализируемое хозяйство характеризовалась постоянно растущими значительными масштабами привлечения кредитов, включая 2005 г. Это видно из таблицы 8. Из нее вытекает, что в 2001 г. хозяйство получило 15,4 млн.руб. кредитов, заплатив за них около 2,3 млн.руб. процентов. При этом обошлось без просрочки погашения ссуд. В 2002 г. кредитов было получено 43,1 млн.руб., в 2003 г. - 44,8 млн.руб., в последующие годы - ее больше. При этом кредиты и проценты по ним своевременно погашались. Из таблицы 10 видно, что бухгалтерия хозяйства умело работает с дебиторами, сокращая их задолженность перед предприятием. При этом резко сократились и долги хозяйства перед поставщиками ресурсов.

В бухгалтерских регистрах предприятия операции по учету движения полученных кредитов отражаются по кредиту и дебету счета 66. Счет 67 до 2004 г. не открывался, так как с его помощью отражается движение долгосрочных кредитов и займов, а предприятие до недавнего времени не получало ссуд больше, чем на 12 месяцев. Однако с 2003 г. такой кредит был получен. Корреспонденция счетов по отражению кредитных отношений предприятия в 2005 г. показана в таблице 10. 2005-й год выбран в связи с тем, что он был самым насыщенным по количеству и сумме данных операций.

Банковские организации охотно, в больших масштабах и на наиболее выгодных условиях предоставляют кредиты тем заемщикам, которые характеризуются наивысшей кредитоспособностью, т.е. располагают внутренними возможностями для своевременного и полного погашения долгов перед банками, включая проценты. Для оценки кредитоспособности заемщиков банковские организации выработали немало методических приемов. Владеть ими должны и бухгалтера предприятий, претендующих на получение кредитов. Один из методов такой оценки показан в таблице 12, в которой помещены четыре коэффициента, позволяющие установить кредитный рейтинг ссудозаемщика. Это коэффициент абсолютной ликвидности, промежуточный коэффициент покрытия, общий коэффициент покрытия, коэффициент финансовой независимости. В таблице 12 раскрыто экономическое содержание указанных коэффициентов, их другие названия, встречающиеся в литературе, алгоритмы их расчета, рекомендуемые значения.

В работе приведены формулы расчета указанных коэффициентов, а в таблице 13 указан вариант распределения заемщиков по классности их кредитоспособности в зависимости от конкретного значения названных коэффициентов у конкретных заемщиков. Так, к первому классу отнесены заемщики, имеющие коэффициент абсолютной ликвидности более 0,2, коэффициент промежуточной ликвидности - более 0,8, текущей ликвидности - более 2, коэффициент финансовой независимости - более 0,5. Обследованное предприятие далеко не во всем выдерживает указанные нормативы.

В таблицах 15, 16, 17 и 18 приведена исходная информация, извлеченная из бухгалтерского баланса ООО "Прогресс-Агро" по состоянию на 1 января 2006 г. С ее помощью рассчитаны конкретные значения четырех указанных коэффициентов предприятия на эту дату. Из табл.19 оказалось, что обследованное предприятие к концу 2005 г. имело значения коэффициентов, которые не отвечали требованиям, предъявляемым для включения данного ссудозаемщика в первый или второй класс. В лучшем случае его можно было включить в третий класс. Тем не менее все годы банки относились к ООО "Прогресс-Агро" с большим доверием. Анализ, который выполняли кредитные инспектора банков, показывал, что кредиты расходуются хозяйством целесообразно, позволяют ему улучшать результаты работы, постепенно ведя его к классов заемщиков высоких классов. Тем не менее, исходя из низкого кредитного рейтинга предприятия, выявленного на основе анализа его бухгалтерского баланса, в работе тщательно обоснована целесообразность выделения обслуживающим банком долгосрочного кредита в сумме 25 млн.руб. для приобретения племенного скота и модернизации оборудования для производства молока. Это тем более обоснованно потому, что отвечает задачам, предусмотренным приоритетным национальным проектом "Развитие АПК", который был инициирован Президентом России В.В. Путиным.

Выполненные расчеты, приведенные в таблице 22, подтверждают, что вложенные средства окупятся менее чем за три года. Это считается приемлемым сроком окупаемости долгосрочных капитальных вложений. Поэтому банки могут их предоставить.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. - М.: Проспект, 2001.-416 с.

2. Налоговый кодекс Российской федерации. Части первая и вторая. - М.: ПРИОР, 2003. - 214 с.

3. Об акционерных обществах: Федеральный закон Российской Федерации от 26 декабря 1995 г. № 208-ФЗ // Экономика и жизнь. - 2001. - № 40. - С.5-28.

4. О бухгалтерском учете: Федеральный закон Российской Федерации от 21 ноября 1996 г. № 129-ФЗ (в редакции. Федерального закона от 23 июля 1998 г. № 123-ФЗ) // Экономика сельскохозяйственных и перерабатывающих предприятий АПК. - 1997. - № 3. - С.24-28.

5. Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденные Минсельхозпродом РФ // Экономика сельскохозяйственных и перерабатывающих предприятий АПК. - 2003. - № 8. - С.33-43; № 9. - С.30-41.

6. Положение по ведению бухгалтерского учета и отчетности в РФ утвержденное приказом Министерства финансов РФ от 29 июля 1998 г. № 34н (в редакции приказа Минфина России от 24 марта 2000 г. № 31н).

7. Положение по бухгалтерскому учёту ПБУ 1/98 "Учётная политика организации" / Сборник положений по бухгалтерскому учёту (ПБУ 1-10). - М.: Бухгалтерский учёт, 2004. - 186 с.

8. Положение по бухгалтерскому учёту ПБУ 4/99 "Бухгалтерская отчётность организации" / Сборник положений по бухгалтерскому учёту (ПБУ 1-10). - М.: Бухгалтерский учёт, 2004. - 186 с.

9. Положение по бухгалтерскому учёту ПБУ 9/99 "Доходы организации" / Сборник положений по бухгалтерскому учёту (ПБУ 1-10). - М.: Бухгалтерский учёт, 2004. - 186 с.

10. Положение по бухгалтерскому учёту ПБУ 10/99 "Расходы организации" / Сборник положений по бухгалтерскому учёту (ПБУ 1-10). - М.: Бухгалтерский учёт, 2004. - 186 с.

11. Положение по бухгалтерскому учёту ПБУ 5/01 "Учёт материально-производственных запасов" // Экономика и жизнь. - 2004. - № 30. - С.5-6.

12. Положение по бухгалтерскому учёту ПБУ 6/01 "Учёт основных средств" // Аудит. - 2004. - № 6. - С.5-8.

13. Новый план счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкции по его применению, утверждены приказом Минфина России от 31 октября 2000 г. № 94н. - М.: Книга сервис, 2003. - 96 с.

14. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. / Т.Б. Бердникова. - М.: ИНФРА-М, 2003.- 215 с.

15. Вакуленко Т.Г. Анализ бухгалтерской (финансовой) отчётности для принятия управленческих решений / Т.Г. Вакуленко, Л.Ф. Фомина. - СПб.: Издательский дом "Герда", 2002. - 288 с.

16. Глушков И.Е. Бухгалтерский учёт на современном предприятии. Эффективное пособие по бухгалтерскому учёту / И.Е. Глушков. - Новосибирск: ЭКОР, 2002. - 754 с.

17. Кондраков Н.П. Бухгалтерский учёт: Учебное пособие / Н.П. Конд-раков. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2000. - 584 с.

18. Лисович Г.М. Сельскохозяйственный учёт (Финансовый и управленческий): Учебник. Серия "Экономика и управление" / Г.М. Лисович. - Ростов н/Д: Издательский центр "МарТ", 2002. - 720 с.

19. Лисович Г.М. Бухгалтерский учёт в сельскохозяйственных организациях. - М.: Финансы и статистика, 2004. - 456 с.

20. Парушина Н.В. Анализ финансовых результатов по данным бухгалтерской отчётности / Н.В. Парушина // Бухгалтерский учёт. - 2004. - № 5. -С.68-74.

21. Пизенгольц М.З. Бухгалтерский учёт в сельском хозяйстве: Учебник. Т.1.Ч.1: Бухгалтерский финансовый учёт / М.З. Пизенгольц - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2002. - 480 с.

22. Пизенгольц М.З. Бухгалтерский учёт в сельском хозяйстве: Учебник. Т.2.Ч.2.Ч.3: Бухгалтерский управленческий учёт; Бухгалтерская (финансовая) отчётность / М.З. Пизенгольц - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2002. - 400 с.

23. Попов Н.А. Экономика сельского хозяйства: Учебник / Н.А. Попов - М.: Дело и сервис, 2004. - 368 с.

24. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник / С.М. Пястолов. - М.: Мастерство, 2004. - 336 с.

25. Савицкая Г.В Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В. Савицкая. - Мн.: Новое знание, 2004. - 687 с.

26. Савицкая Г.В Анализ хозяйственной деятельности предприятия: Учебное пособие / Г.В. Савицкая. - 6-е изд., перераб. и доп. - Мн.: Новое знание, 2001. - 704 с.

27. Тяпкин Н.Т. Методы системного анализа финансового состояния сельскохозяйственного предприятия / Н.Т. Тяпкин, М.А. Кукина // Экономика сельскохозяйственных и перерабатывающих предприятий. - 2004. - № 10. - С.18-22.

28. Управленческий учёт: Учебное пособие / Под ред. А.Д. Шеремета. - 3-е изд., испр. - М.: ИД ФБК-ПРЕСС, 2004. - 512 с.

29. Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. - М.: ИНФРА-М, 1996. - 176 с.

Похожие работы

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... предварительного условия, определяющего кредитный рейтинг предприятия, желание банков и других контрагентов вступать с ним в тесные деловые связи. Работа выполнена на примере СЗАО "СКВО" Зерноградского района Ростовской области клиента Юго-Западного отделения Сбербанка России, в котором проходила преддипломная практика при подготовке данной работы. Это предприятие считается благополучным. Оно ...

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

0 комментариев