Навигация

Анализ привлеченных ресурсов банка

23481

знак

5

таблиц

0

изображений

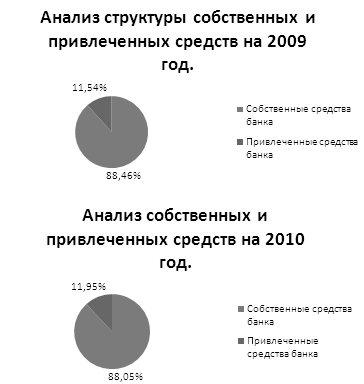

2. Анализ привлеченных ресурсов банка.

Теоретически для получения максимального дохода необходимо направлять возможно максимальную сумму средств в операции, имеющие наибольшую доходность на практике, однако, следует учитывать целый ряд ограничений, связанных с формированием структуры активов банка.

Во-первых, не все привлеченные банком средства можно реализовать в доходных активных операциях. Часть таких средств должна быть в кассе банка и на его корреспондентском счете для выполнения им своих текущих обязательств, а часть в соответствии с требованиями регулирующих органов должна храниться на резервном счете в Центральном банке. Общая сумма таких средств, не приносящих банку доход, приводится в балансовом отчете коммерческих банков, входящем в их общую финансовую отчетность, а также в их публикуемом балансе по статье “Денежные средства, счета в Центральном банке” Кроме того, часть собственных средств банка используется для приобретения основных средств (зданий и оборудования), или, иначе говоря, вкладывается в активы, не приносящие доход. Следовательно, активы банка делятся на работающие, т.е. вложенные в операции, которые могут принести доход, и на неработающие.

Во-вторых, при размещении работающих активов следует учитывать, что регулирующие органы могут устанавливать нормативы для показателей деятельности коммерческих банков, влияющих на структуру их активных операций - соотношение капитала банка и его рисковых активов, рассмотренное, а также другие нормативы, связанные с выдачей кредитов и' обеспечением ликвидности.

Наконец, при размещении активов с целью получения прибыли следует учитывать, что любая финансовая операция может принести как прибыль, так и убытки, причем, как правило, чем больше ожидаемая норма прибыльности операции, тем больше и связанный с ней финансовый риск в связи с этим структура портфеля активов всегда представляет собой некоторый компромисс между желанием получить прибыль и стремлением уменьшить риск финансовых вложений

Доля неработающих активов определяется как внутренними факторами, зависящими от руководства банка, так и внешними, обусловленными требованиями регулирующих органов в области обязательного резервирования части привлеченных средств банка Влияние обязательного резервирования на доходность банка можно пояснить следующим образом.

Таблица 11 Фонд обязательного резервирования| Статья актива | Коммерческие банки | ||||

| Савдогар банк | ПСБ | УЖСБ | Авиабанк | Заминбанк | |

| Средства в банках | 38 | 43,6 | 33,2 | 8,1 | 59,5 |

| Вложения в ценные бумаги и паи | 2,9 | 13,1 | 0,7 | 3,1 | 1 7 |

| Кредиты | 28,8 | 14 | 57 | 35 | 10,7 |

| Прочие активы | 27,2 | 19,1 | 3,1 | 51,6 | 16,8 |

| Работающие активы -всего | 97 | 89,8 | 94 | 97,8 | 88,7 |

| Денежные средства, счета в ЦБ | 2,5 | 8,5 | 5,1 | 1,6 | 6,5 |

| Основные средства | 0,5 | 1,7 | 0,9 | 0,6 | 4,8 |

| Неработающие активы -всего | 3 | 10,2 | 6 | 2,2 | 11,3 |

| Всего активов | 100 | 100 | 100 | 100 | 100 |

После определения средней доходности работающих активов банка за рассматриваемый период ее следует сравнить с данными за предыдущие периоды, а также со средней доходностью работающих активов других банков, близких по характеру и масштабам деятельности, которые можно приближенно определить по их опубликованной отчетности. В таблице приведены результаты такого анализа для тех из упоминавшихся выше банков, которые в своей опубликованной отчетности за 2003 г. привели также данные на начало года. Доход от работающих активов при этом определялся приближенно, как сумма процентных доходов, доходов от операций с ценными бумагами и па валютном рынке, а средняя сумма активов в течение года бралась равной их среднему значению на начало и конец года по статьям “Средства в банках и кредитных учреждениях”, “Вложения в ценные бумаги, паи и акции”, “Кредиты предприятиям, организациям, населению” и “Прочие активы”.

Как видно из этих результатов, средняя доходность работающих активов, рассчитанная при принятых предположениях, у банков.

Далее нужно провести анализ структуры активных операций банка, приносящих доход, с учетом их доходности. При этом, как следует из вышеизложенного, структура таких операций должна определяться как относительные доли сумм средств, вложенных в различные

Таблица 12

Соотношение активов к доходам

| Банк | Средняя сумма работающих активов, млн сум | Доход от работающих активов, млн сум | Средняя доходность, % годовых |

| ПСБ | 1 125 513 | 160551 | 14,2 |

| Авиа Банк | 45 197 | 678 | 1,5 |

операции, их группы и виды, в общей сумме вложенных средств по всей рассматриваемой совокупности операций. Данные о суммах средств, вложенных в те или иные операции банка в течение рассматриваемого периода, могут быть определены по соответствующим документам синтетического и аналитического учета. Доходность по группам операций и их видам может быть рассчитана по приведенной выше методике.

Для проведения такого анализа необходимые данные целесообразно представлять в виде соответствующих таблиц 13. В таблице па условном примере приведены данные о структуре (доле в %) и доходности активных операций за квартал при наиболее обобщенной их классификации, соответствующей статьям публикуемого отчета о прибылях и убытках.

Из этих результатов видно, что кредитные операции, в которые было вложено больше всего средств и которые принесли почти 65 % дохода, имели самую низкую доходность по сравнению с другими видами операций. Следовательно, при изменении структуры вложенных средств в пользу более доходных операций на рынке ценных бумаг и валютных операций может быть получен больший доход (естественно, при сохранении доходности таких операций примерно на том же уровне).

Таблица 13

Доходность операций банков

| Виды операций банка | Вложенные средства | Доход | Доходность % годовых | ||

| Сумма, млн сум | Доля, % | Сумма, млн сум | Доля, % | ||

| Кредитные операции | 51230 | 73,7 | 8810 | 64,8 | 68,8 |

| Операции на рынке ценных бумаг | 10855 | 15,6 | 3244 | 23,9 | 119,6 |

| Валютные операции | 4867 | 7 | 1052 | 7,8 | 86,5 |

| Прочие операции | 2534 | 3,7 | 476 | 3,5 | 75,2 |

| Всего | 69488 | 100 | 1 3584 | 100 | 78,2 |

На основе представленных таким образом данных можно проводить как сравнительный анализ результатов за отчетный период и предшествующий ему период, так и анализ доходности операций с начала текущего периода.

Похожие работы

... и привлеченных средств банка позволит более эффективно направлять вложенные средства и оптимально эффективно их использовать. Основной целью курсовой работы является оценка анализа. собственных и привлеченных средств банка Основными задачами курсовой работы являются: раскрытие роли и значения экономического анализа деятельности банка, описание процесса информационного обеспечения экономического ...

... банков - аудит. Аудиторские проверки характеризуются комплексностью, независимостью, а также разработкой позитивных рекомендаций в интересах учредителей банка. Банковский аудит, как и аудит вообще, подразделяется на внешний и внутренний. Внешний аудит осуществляется, как было уже отмечено, независимыми аудиторскими фирмами; его основной целью является. подтверждение достоверности финансовой ...

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... и прочие. Таким образом, банковской услугой является одна или несколько операций банка, удовлетворяющих определенную потребность клиента. Кроме того, услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату. К основным характеристикам банковской услуги относятся: · нематериальная сущность услуг; ...

0 комментариев