Навигация

ИНКАССОВЫЕ РАСХОДЫ – расходы, связанные со сбором страховых платежей и обслуживанием страхователей

17337

знаков

1

таблица

0

изображений

2 ИНКАССОВЫЕ РАСХОДЫ – расходы, связанные со сбором страховых платежей и обслуживанием страхователей.

Страховой платеж (страховая премия), которую страхователь обязан уплатить страховщику в порядке и в сроки, установленные договором страхования. Страховщик при определении размера страховой премии вправе применять разработанные им страховые тарифы, определяющие размер премии, взимаемой с единицы страховой суммы, с учётом объекта страхования и характера страхового риска. В предусмотренных законом случаях размер страховой премии определяется в соответствии со страховыми тарифами, установленными или регулируемыми органами государственного страхового надзора. Если договором страхования предусмотрено внесение С.п. в рассрочку, им же могут быть определены и последствия неуплаты в установленные сроки очередных страховых взносов. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, страховщик вправе при определении размера подлежащего выплате страхового возмещения по договору имущественного страхования или страховой суммы по договору личного страхования зачесть сумму просроченного страхового взноса (см. ст. 954 ГК РФ). В тех случаях, когда страхование осуществляется через брокера, он несёт ответственность перед страховщиком за уплату премии и имеет в связи с этим право на удержание полиса до тех пор, пока премия не уплачена.

3 ЛИКВИДАЦИОННЫЕ РАСХОДЫ - расходы обычно являются прямыми и производятся после наступления страхового случая. Они относятся на конкретный вид страхования. В состав этих расходов входят также затраты на проезд экспертов к месту страхового события, вознаграждения экспертам, судебные расходы, расходы на корреспонденцию и т. п.

4 УПРАВЛЕНЧЕСКИЕ РАСХОДЫ – расходы, связанные с оплатой труда административно-управленческого персонала страховой организации, административно-хозяйственные расходы и расходы на развитие страхования.

Оплата труда страхового агента строится на основе комиссионного вознаграждения (в процентах, промилле, фиксированных суммах) объемным количественным показателям деятельности (количеству заключенных договоров страхования данного вида, общей страховой сумме, объему поступления страховых платежей). Различают страховых агентов, которые осуществляют аквизицию полный рабочий день и только во взаимоотношении с данным страховщиком или несколькими страховщиками, а также совместителей, которые сочетают основной бизнес с продажей страховых полисов своим клиентам. Комиссионное вознаграждение может устанавливаться либо за весь комплекс работ, выполнение которых возложено на страховых агентов по данному виду страхования, либо за заключение договоров страхования и отдельно за обеспечение поступления (прием) страховых платежей и др. виды работ. Вознаграждение за весь комплекс работ (заключение договоров, обеспечение поступления (приема) страховых платежей и др. является платой за обслуживание страхователей. Комиссионное вознаграждение выплачивается ежемесячно.

Прибыль от экономии управленческих расходов формируется в том случае, если темпы роста управленческих расходов отстают от темпов роста страховых платежей. Существуют два основных направления достижения экономии управленческих расходов: рост страховых платежей по одному договору на основе роста средней страховой суммы и совершенствование управленческой деятельности (повышение квалификации управленческого персонала, научная организация труда и т.д.). На объем управленческих расходов оказывают большое влияние также уровень унификации в страховом деле, структура форм и видов страхования, сроки страхования и др. факторы

Анализ страховой компании

ОАО «Росгострах» создано в феврале 1992 года, на базе Правления государственного страхования РФ. Компания образована в соответствии с Постановлением РФ от 10.02.92 г. № 76 «О создании Российской государственной страховой компании»

В соответствии лицензиями Компания осуществляет операции:

По личному страхованию: добровольное страхование жизни; добровольное страхование от несчастных случаев и болезней; добровольное медицинское страхование; обязательное страхование от несчастных случаев и болезней.

По имущественному страхованию: добровольное страхование средств наземного, воздушного и водного транспорта, страхование грузов, иных видов имущества и финансовых рисков.

По страхованию ответственности: добровольное страхование ответственности владельцев автотранспортных средств, гражданской ответственности перевозчика, предприятий – источников повышенной опасности, по страхованию гражданской ответственности эксплуатирующих организаций – объектов использования атомной энергии, добровольному страхованию профессиональной ответственности (медицинской деятельности, строителей, риэлторов), страхованию гражданской ответственности юридических лиц, осуществляющих деятельность в качестве таможенного брокера, страхованию ответственности за вред, причиненный вследствие недостатков продукции, страхованию ответственности судовладельцев перед третьими лицами.

ОАО “Росгосстрах” имеет также лицензию на право осуществления обязательного государственного страхования жизни и здоровья военнослужащих, граждан, призванных на военные сборы; лиц рядового и начальствующего состава органов внутренних дел РФ; сотрудников учреждений и органов уголовно-исполнительных системы и сотрудников федеральных органов налоговой полиции.

По состоянию на 31.12.2007:

- уставный капитал Общества составляет 649066560 рублей;

- 25% плюс 4 акции Общества находятся в федеральной собственности, 75% минус 4 акции – в собственности ООО «РГС Капитал».

ДИНАМИКА ИЗМЕНЕНИЯ УСТАВНОГО КАПТАЛА

На 01.01.1999 - 2113332 руб.

На 01.01.2000 - 8113000 руб.

На 01.01.2001 - 56793324 руб.

На 01.01.2002 - 56793324 руб.

На 01.01.2003 - 162266240 руб.

На 01.01.2004 - 162266640 руб.

На 01.01.2005 - 649066560 руб.

На 01.01.2006 - 649066560 руб.

На 01.01.2007 - 649066560 руб.

На 01.01.2008 - 649066560 руб.

ПЕРСПЕКТИВЫ РАЗВИТИЯ

Перспективы развития Общества определены с учетом подготовленного специалистами Департамента стратегического маркетинга прогноза развития российского страхового рынка. Согласно данному прогнозу, к 2011 году объем страхового рынка достигнет 2трлн руб. При этом сборы по некоторым отдельным видам страхования составят:

- по добровольному страхованию иному, чем страхование жизни – около 810 млрд. руб;

- по добровольному имущественному страхованию – около 680млрд.руб;

- по личному страхованию – около 220 млрд. ру;

- по ОСАГО – 150 млрд. руб.

Среднегодовые темпы роста составят 127%.

По состоянию на 01.01.2008:

- в государственном реестре страховщиков зарегестрировано 857 страховых организаций;

- рыночная доля Общества в суммарной национальной страховой премии составила 0,42%, в том числе по добровольному страхованию.

По состоянию на 01.01.2007, была осуществлена выплата компенсации в совокупном размере 6399319 тыс.руб.

По итогам 2007 года сбор страховой премии достиг значения в 3,2 млрд.руб., что составляет 90% от уровня 2006 года.

Показатель чистой прибыли в 2007 году достиг 444978 тыс.руб., что является максимальным значением за последние 4 года. Высокие финансово-экономические показатели достигнуты в первую очередь за счет правильно проводимой тарифной политики и реализации Плана оздоровления финансового положения Общества на 2007 год.

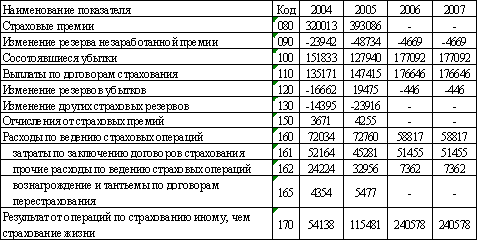

Конечный финансовый результат сформирован в результате следующих доходов и расходов:

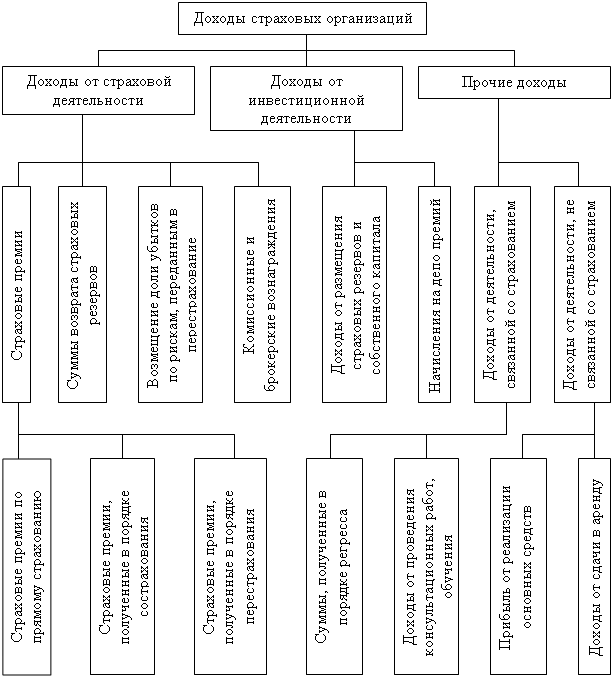

Доходы по страховой и финансово-хозяйственной деятельности в 2007 году составили 25953098 тыс.руб., в том числе:

- страховые премии по договорам прямого страхования и сострахования – 3183830 тыс.руб.;

- страховые премии по рискам, полученным в перестраховании – 1278269 тыс.руб.;

- вознаграждение и тантьемы по договорам перестрахования – 1153 тыс.руб.;

- возмещение убытков по рискам, переданным в перестрахование – 11312 тыс.руб.;

- высвобождение страховых резервов – 574278 тыс.руб.;

- доход от инвестиционной деятельности – 20751158 тыс.руб.;

- прочие доходы – 153098 тыс.руб.

Расходы 2007 года составили 25394438 тыс.руб., в том числе:

- страховые выплаты по операциям прямого страхования и сострахования – 2029424 тыс.руб.;

- страховые премии по рискам, переданным в перестрахование – 1116760 тыс.руб.;

- возмещение убытков по рискам, полученным в перестрахование – 289026 тыс.руб.;

- отчисления в резерв предупредительных мероприятий – 6502 тыс.руб.;

- расходы на ведение страховых операций – 754977 тыс.руб.;

- расходы от инвестиционной деятельности – 20254715 тыс.руб.;

- управленческие расходы – 378046 тыс.руб.;

- прочие расходы – 564988 тыс.руб.

После уплаты налога на прибыль, в размере 53118 тыс.руб., и осуществления прочих хозяйственных операций по отражению доходов и расходов, включая формирование отложенных налоговых активов и пассивов, чистая прибыль Общества по результатам финансового года составила 444978 тыс.руб.

Список используемой литературы

1. Шахов В.В., Ахвледиани Ю.Т. «Страхование». - перераб. и доп. – М.: Юнити-Дана, 2007

2. Г.В. Савицкая «Анализ хозяйственной деятельности предприятия». – Минск: ООО«Новое знание», 2007

3. Ефимов С.Л. «Энциклопедический словарь. Экономика и страхование». - М.: Церих-ПЭЛ, 1996

4. Юлдашев Р.Т. «Страховой бизнес: Словарь-справочник». - М.: «Анкил», 2005

5. www.rgs.ru - сайт страховой компании «Росгосстрах»

Похожие работы

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

... размер свободных активов компании выше нормативного размера, чистые активы на конец отчетного периода тоже выше размера уставного капитала) ЗАО «Тихоокеанская страховая компания» проводить процедуру финансового оздоровления не следует. Анализом финансовой устойчивости предприятия и его платежеспособности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, ...

... ; - аудит базирующийся на риске. С точки зрения направленности деятельности аудит подразделяют на: - общий аудит; - банковский аудит; - аудит страховых организаций; - аудит бирж; - аудит внебюджетных фондов; - аудит инвестиционных институтов и др. Одной из важнейших функций управления является контроль. Контроль - это ...

... , которое подчинялось, с одной стороны, Правлению государственного страхования СССР, а с другой — министерству финансов союзной республики. 1.3 Сравнительный анализ российского и зарубежного страхового рынка Экономические реформы, происходящие в России, создали реальные предпосылки для организации новой системы страхования. Произошли радикальные изменения в вопросах государственного ...

0 комментариев