Навигация

Анализ показателей деятельности предприятия

33711

знаков

11

таблиц

8

изображений

2.1. Анализ показателей деятельности предприятия

ОАО «Фармак», юридический адрес г. Киев, ул. Фрунзе, 36 занимается производством и реализацией медицинских препаратов, одно из ведущих предприятий – изготовителей одноразовых шприцев в Украине.

Цех по производству шприцев, как отдельное подразделение был организован в 1991 году в период реализации программы развития производства разовых изделий медицины в связи с появлением и распространением чумы ХХ века – СПИДа.

В настоящее время ОАО «Фармак» – это динамично развивающееся предприятие, продукция которого востребована на рынке сбыта и пользуется устойчивым покупательским спросом.

Ни одно предприятие, ни одно производство не может жить без перспективы. Поэтому главнейшей задачей является дальнейшее расширение производства и ассортимента продукции.

Уставный капитал общества – составляет 6 500 000 гривен, в соответствии с разделительным балансом разделен на 6 500 000 штук обыкновенных акций, номинальной стоимостью 1 гривна. Дополнительный выпуск акций не производился.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

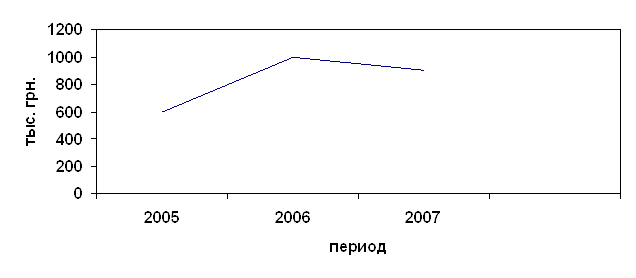

Динамика заемных средств представлена на рис.2.1.

Рост заемных средств не является негативным моментом, так как он связан с расширением производства и выпуском новой продукции, что свидетельствует о финансовой устойчивости предприятия

Рис. 2.1. Динамика заемных средств

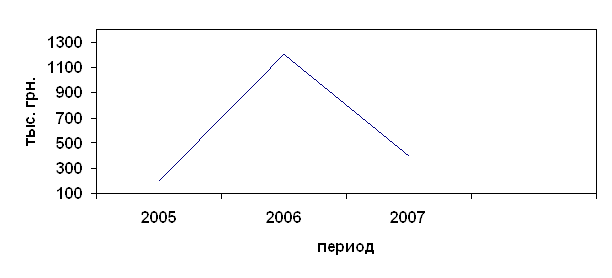

Динамика прибыли и ее распределение изображены на рис. 2.2.

Рис. 2.2.. Динамика прибыли

Рис. 2.2.. Динамика прибыли

Из графика видно, что рост чистой прибыли за 2006 годом по сравнению с 2005 годом составил 941,1 тыс. грн.

Снижение плановой прибыли в 2007 году связано с большой капиталоемкостью выпуска новой продукции, необходимостью набора новой рабочей силы для последующего их обучения. Также снижение прибыли объясняется введением новой схемы управления компании, посредством которой данные затраты включаются в себестоимость как услуги.

Основные финансовые показатели и их изменение представлено в приложении А.

В течение рассматриваемых периодов коэффициент общей ликвидности был в пределах нормативного значения, что свидетельствует о том, что предприятие обладает необходимыми ресурсами для погашения текущих обязательств, т.е. о платежеспособности. Однако коэффициент абсолютной ликвидности на много ниже нормативного, что говорит о сдвиге ликвидности текущих активов в сторону средне и труднореализуемых активов.

О платежеспособности организации и укреплении её финансовой устойчивости свидетельствует также рост величины чистого оборотного капитала, которая в 2007 году составила 8703 тыс. грн.

Значения коэффициентов мобильности собственного капитала в течение всего периода были выше нормативных. Это свидетельствует о том, что к концу 2006 г. 56 % собственных средств инвестированы в оборотные, а коэффициент обеспеченности оборотных средств собственными источниками свидетельствует о том, что 47 % оборотных средств финансируется за счет собственного капитала.

Таким образом, можно сделать вывод о ликвидности баланса организации, ее платежеспособности, финансовой независимости.

Важным является факт превышения оборачиваемости кредиторской задолженности над оборачиваемостью дебиторской задолженности. Это свидетельствует о налаженной системе реализации и расчетов со своими кредиторами, отсутствии кредитования поставщиков до инкассации дебиторской задолженности.

Снижение коэффициента оборачиваемости материально-производственных запасов свидетельствует об оптимизации закупочной политике, недопущении «пролеживания» сырья, материалов, ПКИ.

Об эффективности деятельности предприятия в рассматриваемые периоды времени свидетельствуют коэффициенты рентабельности. Так, например, коэффициент рентабельности основной деятельности вырос с 4,2 % до 31 %. Это говорит о повышении цен на производимую продукцию, что является следствием устойчивого платежеспособного спроса.

2.2. Анализ показателей эффективности инвестиционного проектаПредприятие имеет возможность инвестировать до 55 тыс. грн. в расширение производства, при этом рассматриваются четыре проекта. Цена источников финансирования составляет 10%. Рассмотрим исходные данные (табл. 2.1).

Таблица 2.1

Исходные данные инвестиционного проекта

| Проекты | года | Инвестиции | Денежные потоки |

| А | 1 | 30000 | 6000 |

| 2 | 11000 | ||

| 3 | 13000 | ||

| 4 | 12000 | ||

| В | 1 | 20000 | 4000 |

| 2 | 8000 | ||

| 3 | 12000 | ||

| 4 | 5000 | ||

| С | 1 | 40000 | 12000 |

| 2 | 15000 | ||

| 3 | 15000 | ||

| 4 | 15000 |

Продолжение таблицы 2.1

| Проекты | года | Инвестиции | Денежные потоки |

| D | 1 | 15000 | 4000 |

| 2 | 5000 | ||

| 3 | 6000 | ||

| 4 | 6000 |

Рассчитаем показатели инвестиционного проекта (табл. 2.2).

Таблица 2.2

Расчет показателей инвестиционного проекта

| Проекты | года | Инвестиции | Денежные потоки | kg | Pkg | NPV | PI | IRR |

| А | 1 | 30000 | 6000 | 0,90909 | 5454,54 | 2,51 | 1,084 | 13,4% |

| 2 | 11000 | 0,82645 | 9090,95 | |||||

| 3 | 13000 | 0,75131 | 9767,03 | |||||

| 4 | 12000 | 0,68301 | 8196,12 | |||||

| 32508,64 | ||||||||

| В | 1 | 20000 | 4000 | 0,90909 | 3636,36 | 2,68 | 1,134 | 15,6% |

| 2 | 8000 | 0,82645 | 6611,6 | |||||

| 3 | 12000 | 0,75131 | 9015,72 | |||||

| 4 | 5000 | 0,68301 | 3415,05 | |||||

| 22678,73 | ||||||||

| С | 1 | 40000 | 12000 | 0,90909 | 10909,08 | 4,82 | 1,121 | 15,3% |

| 2 | 15000 | 0,82645 | 12396,75 | |||||

| 3 | 15000 | 0,75131 | 11269,65 | |||||

| 4 | 15000 | 0,68301 | 10245,15 | |||||

| 44820,63 | ||||||||

| D | 1 | 15000 | 4000 | 0,90909 | 3636,36 | 1,37 | 1,091 | 13,9% |

| 2 | 5000 | 0,82645 | 4132,25 | |||||

| 3 | 6000 | 0,75131 | 4507,86 | |||||

| 4 | 6000 | 0,68301 | 4098,06 | |||||

| 16374,53 |

На первый взгляд, проект В является более предпочтительным, поскольку его IRR значительно превосходит IRR всех остальных проектов. Однако наибольший вклад в увеличение капитала предприятия составляет проект С, так как на порядок превосходит вклад проекта В. Что касается критерия РI, то самое больше значение РI проекта В, он наиболее безопасен.

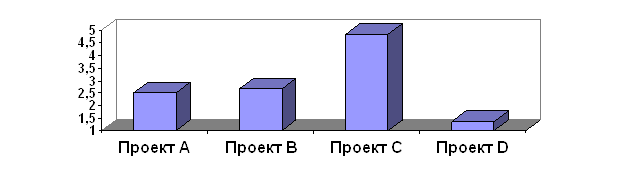

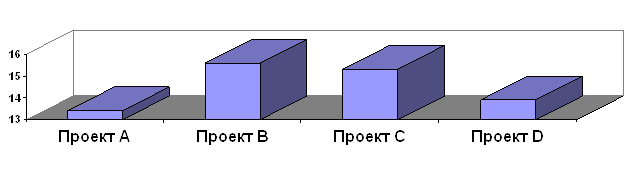

Проиллюстрируем показатели NPV для наших проектов (рис. 2.3).

Рис 2.3. Чистый приведенный доход проектов

Рис 2.3. Чистый приведенный доход проектов

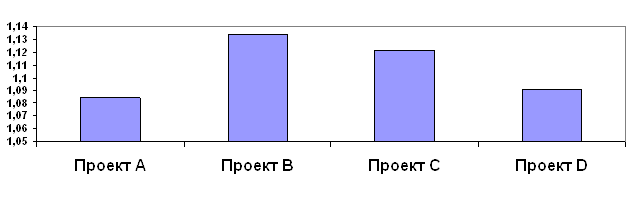

Индекс рентабельности инвестиций проекта А составит 1,084, проекта В - 1,134, проекта С - 1,121, проекта D - 1,091 (рис. 2.4).

Рис 2.4. Индексы рентабельности инвестиций

Рис 2.4. Индексы рентабельности инвестиций

Внутренняя норма прибыли проекта А составит 13,4%, проекта В - 15,6%, проекта С - 15,3%, проекта D - 13,9% (рис. 2.5)

Рис 2.5. Внутренняя норма прибыли инвестиционных проектов

Рис 2.5. Внутренняя норма прибыли инвестиционных проектов

В нашем случае все NPV больше 0, т. е. все проекты могут быть приняты.У всех четырех проектов PI больше единицы, значит можно принять все проекты. По убыванию показателя PI проекты упорядочиваются следующим образом: B, C, D, A.

2.3.Анализ влияния инфляции и риска

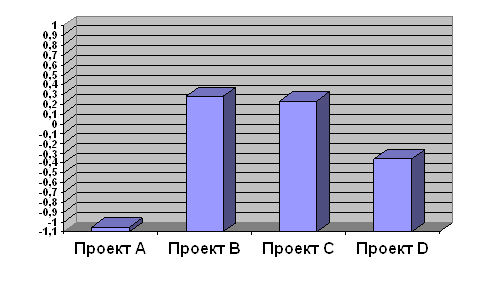

Целесообразно ли будет принимать проекты при среднегодовом индексе инфляции - 5%?

Если оценку делать без учета влияния инфляции, то проекты следует принять, поскольку положительные. Однако если сделать поправку на индекс инфляции, т.е. использовать в расчетах номинальный коэффициент дисконтирования p=15%, то вывод будет иным, поскольку в этом случае NPV (А)= -1,05 ; NPV (В)= 0,28 ; NPV (С)= 0,23 ; NPV (D)= -1,05 . Проекты А и D следует отклонить (рис.2.6).

Рис 2.6. Чистый приведенный доход проектов при p=15%

Таблица 2.3

Расчет NPV при коэффициенте дисконтирования p=15%

| проекты | года | Инвестиции | Денежные потоки | kg | Pkg | NPV |

| А | 1 | 30000 | 6000 | 0,870 | 5220 | -1,05 |

| 2 | 11000 | 0,756 | 8316 | |||

| 3 | 13000 | 0,658 | 8554 | |||

| 4 | 12000 | 0,572 | 6864 | |||

| 28954 | ||||||

| В | 1 | 20000 | 4000 | 0,870 | 3480 | 0,28 |

| 2 | 8000 | 0,756 | 6048 | |||

| 3 | 12000 | 0,658 | 7896 | |||

| 4 | 5000 | 0,572 | 2860 | |||

| 20284 | ||||||

| С | 1 | 40000 | 12000 | 0,870 | 10440 | 0,23 |

| 2 | 15000 | 0,756 | 11340 | |||

| 3 | 15000 | 0,658 | 9870 | |||

| 4 | 15000 | 0,572 | 8580 | |||

| 40230 | ||||||

| D | 1 | 15000 | 4000 | 0,870 | 3480 | -0,36 |

| 2 | 5000 | 0,756 | 3780 | |||

| 3 | 6000 | 0,658 | 3948 | |||

| 4 | 6000 | 0,572 | 3432 | |||

| 14640 |

В нашем случае все NPV больше 0 (табл. 2.3), т. е. все проекты могут быть приняты.У всех четырех проектов PI больше единицы, значит можно принять все проекты. По убыванию показателя PI проекты упорядочиваются следующим образом: B, C, D, A. Если при расчетах делать поправку на индекс инфляции, то проекты А и D следует отклонить.

РАЗДЕЛ 3. НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ КАПИТАЛОВЛОЖЕНИЙ

![]()

Похожие работы

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

... проекта, разрывы во времени между производством и реализацией продукции, неравноценность разновременных затрат и результатов и т.д; 5. Принцип учета только предстоящих затрат и поступлений предполагает, что при оценке эффективности инвестиционного проекта должны учитываться только предстоящие в ходе осуществления проектов затраты и поступления; 6. Принцип учета наличия разных участников ...

... применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций. Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного ...

0 комментариев