Навигация

Управління кредитним портфелем банку

79329

знаков

17

таблиц

15

изображений

3.1 Управління кредитним портфелем банку

Аналіз активів банку являє собою оцінку ефективності скоординованого управління банківським балансом.

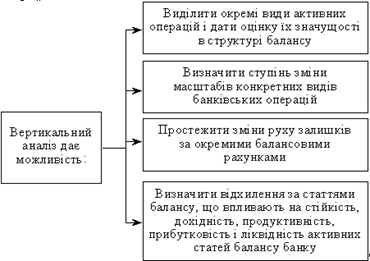

Зміни в структурі активних операцій можна проаналізувати за допомогою вертикального і горизонтального аналізу (див. рис.3.1.).

Рис.3.1. Характеристики вертикального аналізу балансу

На основі горизонтальної оцінки активних операцій банку аналізуються зміни в динаміці через порівняння даних за різні періоди. Зіставлення даних дає змогу виявити відхилення в абсолютній сумі і у відсотках за:

основними робочими активами;

неробочими активами;

витратами на власні потреби;

іммобілізованими активами і коштами.

Наведені угруповання активів банку дають можливість дати характеристику якісного складу активів банку.

Вертикальний і горизонтальний аналіз активних операцій дає змогу виявити зміни у розподілі агрегованих статей балансу як у динаміці, так і у внутрішній структурі активних операцій балансу банку і визначити, за рахунок яких операцій зросла (зменшилася) прибутковість (збитковість), виявити зміни (збереження пріоритетів у банківській діяльності).

Після аналізу динаміки загальних активів проводиться горизонтальний аналіз окремих статей активу балансу.

Наступним етапом аналізу є структурний аналіз активів банку.

Для дослідження структури розміщення банківських ресурсів застосовується метод групувань.

За строками розміщення банківських ресурсів рахунки активу балансу комерційного банку поділяються на: поточні; строкові; квазістрокові.

Для визначення відхилень за статтями балансу, що впливають на стійкість банку, проводиться групування статей активу балансу за спадним ступенем ліквідності активів.

Статті активу балансу поділяються на п’ять основних груп (рис.3.2.)

Рис.3.2. Склад основних груп активів балансу

Аналізуючи активи за ступенем ліквідності, необхідно виділити частку кожної групи активів за цією ознакою в загальних активах банку. При цьому особливу увагу звертають на питому вагу абсолютно ліквідних активів у загальних та робочих активах. Цей показник має відповідати встановленому НБУ нормативу, але занадто високе його значення може призвести до зниження дохідності банку та свідчить про неефективне використання банківських ресурсів. Питома вага абсолютно ліквідних активів у робочих активах має бути в межах 20—25 %.

Залежно від рівня ризику всі активи банку поділяються на п’ять груп:

I група — 0 %;

II група — 10 %;

III група — 20 %;

IV група — 50 %;

V група — 100 %.

Аналіз структури активних операцій поділяється на якісний і кількісний.

На основі якісного розподілу активів і використання методу порівняння визначаються пропорції між рахунками балансу і виявляються тенденції, їх зміни та простежується, якою мірою ці зміни і відхилення вплинули на ліквідність і прибутковість операцій банку.

Кредитний портфель – це сукупність усіх позичок, наданих банком для одержання доходів. Обсяг кредитного портфеля оцінюється за балансовою вартістю всіх кредитів банку, у тому числі прострочених, пролонгованих, сумнівних. У структурі банківського балансу кредитний портфель розглядається як єдине ціле та складник активів банку, який характеризується показниками дохідності та відповідним рівнем ризику.

Дохідність і ризик – основні параметри управління кредитним портфелем банку. За співвідношенням цих показників визначається ефективність кредитної діяльності банку.

Головна мета процесу управління кредитним портфелем банку полягає в забезпеченні максимальної дохідності за певного рівня ризику. Рівень дохідності кредитного портфеля залежить від структури й обсягу портфеля, а також від рівня відсоткових ставок за кредитами. На формування структури кредитного портфеля банку суттєво впливає специфіка сектору ринку, який обслуговується цим банком. Для спеціалізованих банків структура кредитного портфеля концентрується в певних галузях економіки. Для іпотечних банків характерним є довгострокове кредитування. У структурі кредитного портфеля ощадних банків переважають споживчі кредити та позики фізичним особам.

Обсяг і структура кредитного портфеля банку визначаються такими чинниками:

офіційна кредитна політика банку;

правила регулювання банківської діяльності;

величина капіталу банку;

досвід і кваліфікація менеджерів;

рівень дохідності різних напрямів розміщення коштів.

Якість кредитного портфеля суттєво впливає на рівень ризиковості та надійності банку, тому саме кредитна діяльність підлягає регулюванню органами нагляду в багатьох країнах. Встановлені обмеження та нормативи, а також правила регулювання банківської діяльності відіграють важливу роль у процесі формування кредитного портфеля.

Величина капіталу банку великою мірою впливає на загальний обсяг залучених і запозичених коштів, а отже, і на розмір кредитних ресурсів. Показник величини капіталу банку використовується під час встановлення лімітів та обмежень у процесі регулювання кредитної діяльності банків. Так, всі встановлені Національним банком України нормативи, пов'язані з кредитуванням, розраховуються у відношенні до капіталу банку. Отже, величина капіталу банку визначає обсяг і структуру його кредитного портфеля.

На характеристики кредитного портфеля банку також впливають досвід, кваліфікація та спеціалізація кредитних працівників, адже одне з правил кредитного менеджменту полягає в тому, що банку не слід надавати кредити, які не можуть бути професійно оцінені фахівцями.

Банк «Райффайзен Банк Аваль» здійснює наступні кредитні та депозитні послуги для фізичних осіб:

• Автокредитування

• Кредити на купівлю нерухомості, товарів довгострокового вжитку та ремонтні роботи

• Кредити на придбання товарів та послугу розстрочку

• Кредити на споживчі цілі під заставу майна

• Кредити для оплати товарів та отримання готівки у кредит по картковому рахунку

• Різноманітні депозитні програми та продукти

Операції з банківськими металами та послуги з використанням індивідуальних сейфів

• Купівля - продаж злитків та монет

• Відповідальне зберігання монет та злитків

• Оренда індивідуальних сейфів

Кредити та інші форми фінансування підприємств

• Позики на поповнення обігових коштів

• Позики на оновлення та придбання основних засобів

• Проектне фінансування

• Кредитні лінії

• Овердрафт з диференційованою процентною ставкою

• Торгове фінансування (з використанням гарантій, акредитивів, векселів)

• Структуроване фінансування

• Інвестиційний банкінг

• Довгострокове фінансування під гарантії іноземних кредитних експортних агентств

• Комерційна іпотека

• Лізинг

• Факторинг

Депозитні продукти для корпоративних клієнтів:

• Строковий депозит (з виплатою відсотків в кінці терміну)

• Щомісячний депозит із щомісячною виплатою відсотків

• Накопичувальний депозит (з можливістю поповнення вкладу)

• Достроковий депозит (з можливістю повного та часткового дострокового зняття коштів)

• Депозитна лінія (розміщення на одному рахунку до 5 депозитів одночасно - з різними сумами, на різні строки та з різними процентними ставками)

• Депозит на короткий строк (від 3-х днів)

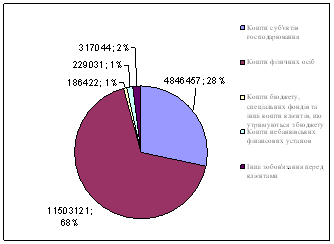

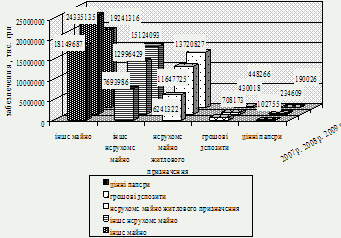

В таблиці 3.1 наведено обсяг коштів клієнтів «Райффайзен Банк Аваль», за даними цієї таблиці для наочності побудуємо графік структури коштів клієнтів банку (див рис.3.3)

Таблиця 3.1

Кошти клієнтів за станом на 31 грудня 2007 року «Райффайзен Банк Аваль» (тис.грн.)

| Рядок | Найменування статті | 2007 рік | 2006 рік |

| 1 | 2 | 3 | 4 |

| 1 | Кошти суб'єктів господарювання, у тому числі: | 4846457 | 5619604 |

| 1.1 | Кошти на вимогу | 3234397 | 3279282 |

| 1.2 | Строкові кошти | 1612060 | 2340322 |

| 2 | Кошти фізичних осіб, у тому числі: | 11503121 | 9165813 |

| 2.1 | Кошти на вимогу | 3358473 | 2634524 |

| 2.2 | Строкові кошти | 8144649 | 6531289 |

| 3 | Кошти бюджету, спеціальних фондів та інші кошти клієнтів, що утримуються з бюджету | 186422 | 26109 |

| 4 | Кошти небанківських фінансових установ, у тому числі: | 229031 | 122996 |

| 4.1 | Кошти на вимогу | 77153 | 54794 |

| 4.2 | Строкові кошти | 151878 | 68202 |

| 5 | Інші зобов'язання перед клієнтами | 317044 | 232281 |

| 6 | Усього | 17082075 | 15166803 |

Рис.3.3. Структура коштів клієнтів банку на 1.01.2008 р.

З приведеного графіку видно, що основну питому вагу в структурі займають кошти фізичних осіб – 68% і кошти суб'єктів господарювання – 28%.

Кредитна політика банку передбачає кредитування надійних позичальників, здатних повернути отримані позики, з метою забезпечення стабільних доходів.

У звіті "Баланс" кредити відображено за сумою основного боргу за мінусом резервів під кредитні ризики.

Спеціальні резерви по кредитних ризиках банком формувались під стандартну та нестандартну заборгованість для покриття кредитного ризику згідно "Положення про порядок формування і використання резерву для відшкодування можливих втрат за кредитними операціями банків" затвердженого постановою Правління НБУ №279 від 06.07.2000р. та обліковувались у відповідності до Інструкції з "Бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризки в банках України (Постанова Правління НБУ № 435 від 15.09.2004 р.).

Для визначення та формування необхідного розміру резерву, кредитна заборгованість класифікується за групами ризиків.

Оцінка майна, яке приймається під заставу для додаткового забезпечення повернення наданих позичок, здійснюється за реальною (ринковою) вартістю цього майна, його балансовою вартістю або ціною, визначеною експертною комісією, виходячи з можливості реалізації заставленого майна на момент закінчення строку дії договору застави.

Резерви сформовано за усіма видами наданих кредитів у національній та іноземних валютах.

Списання сумнівних (безнадійних) до повернення кредитів здійснюється за рахунок спеціальних резервів за рішенням Кредитного комітету банку.

У разі повернення раніше списаних кредитів за рахунок резерву, сума відображається за кредитом рахунку 7701, 7702, якщо списання відбулося в поточному році. Якщо відбулося повернення заборгованості, яка була списана в минулих роках, в такому випадку суми, які повертаються відображаються на рахунках 6711, 6712.

Нарахування процентів за кредитами та їх облік проводиться банком відповідно до Правил бухгалтерського обліку доходів і витрат банків України, затверджених постановою Правління НБУ від 18.06.2003 р. № 255. Нарахування процентів за кредитами здійснюється, як правило, за методом "факт-факт". Нараховані проценти визнаються сумнівними невідривно від процедури визнання сумнівною основної суми боргу за кредитною операцією.

Якщо стягнення раніше нарахованих процентів вважається неможливим, сума таких відсотків списується за рахунок сформованого резерву з балансу банку. Подальше нарахування відсотків проводиться на рахунках 9-го класу.

Банк та його установи постійно проводять роботу з позичальниками по забезпеченню ними сплати нарахованих процентів, а у разі необхідності ведуть претензійно-позовну роботу.

Загальна сума кредитного портфелю на кінець 2006 р. склала 21 735 199 тис. грн., що на 9 005 481 тис. грн. більше ніж на початок минулого року, з них кредити надані юридичним особам склали 11 202 852 тис. грн. та фізичним особам - 10 532 347 тис. грн.

Сума простроченої та сумнівної заборгованості по всім кредитам наданих клієнтам становить відповідно 206 235 тис.грн. та 201 797 тис. гривень або складає 1,9 % від загальної суми кредитного портфелю. Інформація розкрита в таблицях 6.1 та 6.3 Примітки 6 " Кредити та заборгованість клієнтів ".

Середня процентна ставка по кредитах, які надавались в гривнях склала - 15 %, в Євро - 11,1 %, в доларах США - 11,5 %, в російських рублях - 16,9 %.

Відрахування в резерви під заборгованість за кредитами в 2006 році склали 812 002 тис. грн., в тому числі під нестандартну 736 874 тис.грн. і стандартну 75 123 тис. грн. В наслідок поліпшення якості кредитного портфелю та часткового погашення кредитів відбулося зменшення резервів під нестандартну заборгованість в сумі 408 603 тис. грн..

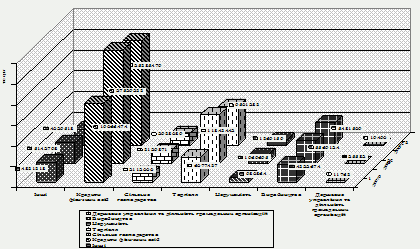

Аналізуючи структуру кредитів за видами економічної діяльності слід відмітити, що пріоритетними галузями кредитування залишаються: сільське господарство та пов′язані з ним послуги; виробництво харчових продуктів; виробництво гумових та пластмасових виробів; металургійне виробництво і виробництво готових металевих виробів; виробництво машин і устаткування; виробництво автомобілів, причепів; будівництво; торгівля автомобілями, їх технічне обслуговування та ремонт; оптова та роздрібна торгівля; кредитування фізичних осіб. В додатку М представлена структура кредитів за видами економічної діяльності за станом на 31 грудня 2007 року «Райффайзен Банк Аваль», а в таблиці 3.2. представлено склад кредитного портфелю «Райффайзен Банк Аваль»

Таблиця 3.2

Кредитний портфель банку за станом на 31 грудня 2007 року «Райффайзен Банк Аваль» (тис.грн.)

| Рядок | Найменування статті | 2007 рік | 2006 рік |

| 1 | Овердрафт, у тому числі: | 286764 | 264112 |

| 1.1 | Сумнівні | 0 | 0 |

| 1.2 | Прострочені | 561 | 474 |

| 2 | Операції репо | 3000 | 1582 |

| 3 | Враховані векселі, у тому числі: | 87881 | 15176 |

| 3.1 | Сумнівні | 0 | 1959 |

| 3.2 | Прострочені | 0 | 570 |

| 4 | Вимоги, що придбані за операціями факторингу, у тому числі: | 0 | 0 |

| 4.1 | Сумнівні | 0 | 0 |

| 4.2 | Прострочені | 0 | 0 |

| 5 | Кредити в поточну діяльність, у тому числі: | 15968765 | 10303962 |

| 5.1 | Сумнівні | 168775 | 67222 |

| 5.2 | Прострочені | 202648 | 229988 |

| 6 | Кредити в інвестиційну діяльність, у тому числі: | 5096028 | 1226282 |

| 6.1 | Сумнівні | 5687 | 0 |

| 6.2 | Прострочені | 3026 | 2302 |

| 7 | Іпотечні кредити,у тому числі: | 265321 | 916814 |

| 7.1 | Сумнівні | 0 | 644 |

| 7.2 | Прострочені | 0 | 196 |

| 8 | Фінансовий лізинг (оренда),у тому числі: | 105 | 0 |

| 8.1 | Сумнівні | 0 | 0 |

| 8.2 | Прострочені | 0 | 0 |

| 9 | Кредити, що надані органам державної влади, у тому числі: | 0 | 400 |

| 9.1 | Сумнівні | 0 | 0 |

| 9.2 | Прострочені | 0 | 400 |

| 10 | Сумнівна заборгованість за виплаченими гарантіями | 27335 | 1390 |

| 11 | Усього кредитів | 21735199 | 12729718 |

| 12 | Резерви під заборгованість за кредитами | (853216) | (584421) |

| 13 | Усього кредитів за вирахуванням резервів під кредити | 20881983 | 12145297 |

Похожие работы

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

... наявний ризик неповерненості позики, що в свою чергу вже виключає отримання прибутку від даної операції. Тому необхідно зважувати всі ризики [57]. Провівши детальний аналіз кредитної діяльності ПАТ «Райффайзен Банк Аваль» можна виділити ряд недоліків, а саме: – недостатня диверсифікація кредитних вкладень; – збільшення суми зважених класифікованих позик; – занадто ризикова кредитна ...

... Банк Австрія АГ (Австрія)– 0,23% та інші юридичні та фізичні особи – 0,69%. Основні показники фінансово-господарської діяльності банку представлені в таблиці 1. Таблиця 1 Показники діяльності ВАТ „Райффайзен Банк Аваль” за період 01.01.2006 – 01.07.2009рр. [24] Найменування статті Одиниця виміру За період Абсолютне відхилення Темп приросту,% 2006 2007 ...

... 529 153 тис.грн.. Сума обов’язкових резервів на кореспондентському рахунку в Управлінні НБУ по м.Києву та Київській області згідно встановлених нормативів на початок року становила 926 638 тис. грн. ВАТ «Райффайзен банк Аваль» у 2007 році став найбільшим постачальником готівкової іноземної валюти, ввезеної із-за кордону, а саме: — ввезених доларів США – 3 109 000 тис.; — ввезених євро – ...

0 комментариев