Навигация

Аналіз діяльності Приватбанку

30376

знаков

3

таблицы

4

изображения

Вступ

Заснований 19 березня 1992 року, Приватбанк є найбільшим банком країни і визнаним лідером банківської системи України. За станом на 01.01.2003 р. оплачений статутний фонд банку складав 260 млн. грн., капітал – 533 млн. грн. Авторитетний міжнародний фінансово-аналітичний журнал «The Banker» за результатами проведеного у 2000 і 2002 роках дослідження, присвоїв Приватбанкові звання «The Bank of Year». Інший впливовий журнал – «Euromoney» – чотири роки підряд (у 1999, 2000, 2001 і 2002 роках) визнає Приватбанк кращим банком України. За підсумками фінансового рейтингу, проведеного українською газетою «Бізнес», Приватбанк у 1999 і 2001 роках був визнаний переможцем у найпрестижній банківській номінації «Банк, у якому ви б розмістили свій депозит».

Можна визначити такі основні переваги Приватбанку: найбільш широка мережа відділень, гнучкість в обслуговуванні і ставка на електронні технології Іnternet Bankіng, E-commerce, ATM-Bankіng. Володіючи генеральною ліцензією Національного банку України, Приватбанк здійснює весь спектр наявних на вітчизняному ринку банківських послуг по обслуговуванню корпоративних і приватних клієнтів відповідно до міжнародних стандартів. Послідовно розширюючи спектр наданих послуг і їх якість, Приватбанк активно нарощує свою клієнтську базу. На ринку корпоративного банківського обслуговування клієнти Приватбанку – більш 180 тисяч найбільших українських підприємств. [7]

За станом на 1 січня 2004 року балансовий капітал одного з найбільших українських банків складає 1 032,8 млн. грн., збільшившись з початку року на 86%. За підсумками року статутний фонд банку збільшився з 400 до 700 млн. грн., розмір чистих активів складає 9 842 млн. грн. (ріст на 59%). Чистий прибуток Приватбанку за підсумками роботи в 2003 році складає 60,549 млн. грн. На сьогоднішній день Приватбанк обслуговує більш 164 тисяч корпоративних клієнтів і 94 тисячі приватних підприємців. Кредитний портфель банку з початку 2003 року виріс на 69% до 8 114 млн. грн. У 2003 році одним із пріоритетних напрямків роботи банку став розвиток сучасного комплексу послуг для фізичних осіб. За підсумками року обсяг засобів фізичних осіб, притягнутих банком, досяг 4 300 млн. грн. у тому числі депозитний портфель фізичних осіб – 3 327 млн. грн. Обсяг виданих банком споживчих кредитів у 2003 році збільшився вдвічі до 2,1 млрд. грн. (частка банку на ринку споживчого кредитування України складає 24%). На 1 січня 2004 року Приватбанк обслуговує понад 5,5 мільйонів рахунків українських громадян. Банк протягом року запропонував індивідуальним клієнтам ряд нових, унікальних продуктів і послуг, серед яких миттєві пластикові карти, кредитні пластикові карти, карта «Найкращий подарунок», депозитні програми «Капітал», «Комбі» і ін. З початку 2003 року Приватбанк збільшив обсяг емісії пластикових карт міжнародних платіжних систем Vіsa і MasterCard у 1,8 рази до 4,1 мільйони карт, зберігши за собою лідируючі позиції на ринку (біля 43% ринку емісії карт). Активними темпами розвивалася мережа обслуговування пластикових карт Приватбанку, що за станом на 1 січня 2004 року включає 1 138 банкоматів і 13 675 POS-терміналів.

1. Загальна характеристика галузі та її ролі в розвитку економіки країни та регіону

Банківська система будь-якої держави відіграє головну роль у формуванні грошово-кредитної політики й економіки в цілому. Вона покликана сприяти розвитку інфраструктури народного господарства, забезпечувати безперебійне функціонування грошово-кредитного звертання.

Банківська система України складається з 198 банків – юридичних осіб і більш ніж 3200 їхніх філій і відділень. Система має дворівневий характер: на верхньому рівні – Національний Банк України. Він виконує функції регулювання фінансово-кредитної діяльності в країні, емісійну функцію, є кредитором банків і держави. Другий рівень складається з комерційних банків з різними формами власності.

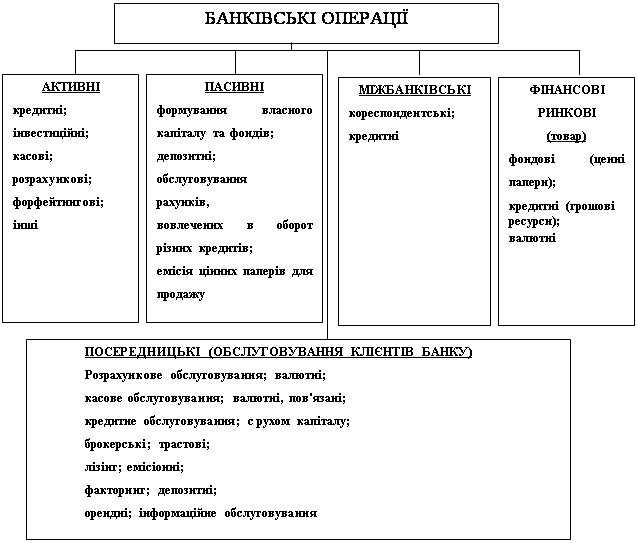

Комерційні банки – основна ланка кредитної системи країни, у яку входять кредитні установи, що здійснюють різноманітні банківські операції для своїх клієнтів на засідках комерційного розрахунку. Для цього вони використовують не тільки свій власний капітал, але й притягнутий фінансовий капітал у виді внесків, депозитів, міжбанківських кредитів та інших джерел. Причому притягнуті засоби, як правило, значно перевищують обсяг власного капіталу комерційних банків.

Банк має повну ліцензію на здійснення усіх видів банківських операцій.

До них належать:

– обмін іноземних валют;

– повний спектр кредитування юридичних і фізичних осіб;

– операції по внесках від населення;

– депозитні вклади;

– відкриття й обслуговування розрахункових рахунків;

– здійснювати всі види платежів;

– переказ грошових коштів по Україні і за кордоном.

Приватбанк – найбільший український універсальний комерційний банк, орієнтований на комплексне обслуговування корпоративних клієнтів усіх форм власності і фізичних осіб, що входить до складу восьми системних банків України.

Основною метою комерційних банків, що стали створювати в 1989 р., було оперативне одержання їхніми засновниками і клієнтами широкого спектра банківських послуг (включаючи одержання кредитів), рішення засновниками за допомогою власного банку своїх групових чи індивідуальних проблем, одержання максимального прибутку, а також для власного розвитку. Таким чином, банки, виконують важливу народногосподарську функцію, забезпечуючи суспільству механізм міжгалузевого і міжрегіонального перерозподілу грошового капіталу.

Маючи генеральну ліцензію Національного банку України, Приватбанк здійснює весь спектр наявних на вітчизняному ринку банківських послуг з обслуговування корпоративних і приватних клієнтів відповідно до міжнародних стандартів. Довгострокове партнерство із клієнтом – головний пріоритет у роботі банку. Послідовно розширюючи спектр надаваних послуг й якість банківських продуктів, Приватбанк активно нарощує свою клієнтську базу. На ринку корпоративного банківського обслуговування клієнтів Приватбанку – близько 200 тис. найбільших українських підприємств і корпорацій, підприємств малого й середнього бізнесу. [20]

Головні фахівці відділення:

– заступник керуючого, в обов'язки якого входить прийняття управлінських рішень щодо поточного кредитування, касового обслуговування клієнтів, керівництво валютним, кредитним, вкладним відділами і секторами банку;

– головний бухгалтер, відповідальний за правильність обліку всіх операцій, зв'язаних як із клієнтами, так і внутрішньобанківськими операціями;

– головний економіст, у веденні якого знаходиться вся аналітична робота відділення – аналіз доходів, витрат, складання прогнозних планів, звітність Національному банку України у відношенні виконання обов'язкових нормативів і т. ін.

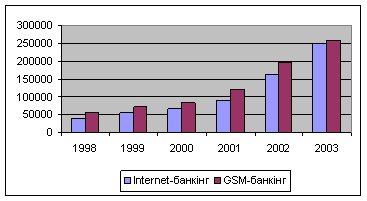

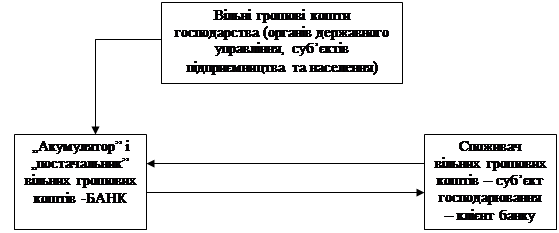

Пакет «Точка доступу» містить у собі два види доступу до рахунку. Це Internet – та GSM-банкінг. Ці послуги є дуже перспективними та активно розвиваються завдяки активній позиції банку та розвитку Internеt-технологій взагалі в Україні. Про свідчать дані графіку (мал. 1.1). Intеrnet-банкінг має вигляд оригінального компакт-диску на який містяться:

- презентація послуг;

- програмне забезпечення «Клієнт-Банк», «Інтернет-Клієнт-Банк».

«Інтернет-Клієнт-Банк» – це програмний продукт, що надає клієнту максимально швидкий і повний сервіс банківських послуг без територіальних обмежень.

Малюнок 1.1. Розвиток Internet – та GSM-банкингу.

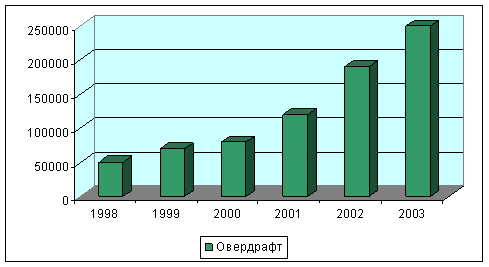

Овердрафт – це короткострокове кредитування клієнтів Приватбанка – юридичних осіб з метою покриття короткострокових (до 30 днів) касових «розривів», у межах затвердженого ліміту. Динаміка розвитку овердрафтового кредитування наведена нижче (мал. 1.2).

Метою овердрафтового кредитування є забезпечення безперервності проходження платежів в умовах недоліку коштів на рахунку клієнта при обов'язковому дотриманні відповідності цілей фінансування вимогам українського законодавства.

Ліміт овердрафтного кредитування розраховується на підставі даних про фінансовий стані клієнта. Розрахунок ліміту для проведення овердрафтового кредитування виробляється за обліком надходжень тільки на той рахунок клієнта, на який надається овердрафт.

Рисунок 1.2. Динаміка надання овердрафтових кредитів

Ліміт овердрафтового кредитування щомісяця переглядається у відповідності з результатами діяльності і на підставі отриманих від клієнта даних про підсумки фінансово-господарської діяльності за минулий місяць. [14]

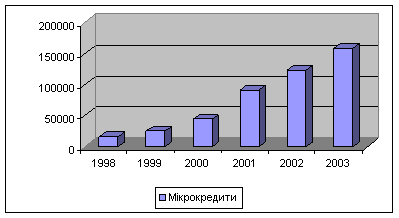

Приватбанк здійснює кредитування малого і середнього бізнесу у рамках програми підтримки малого і середнього бізнесу. Надання таких кредитів виробляється по методиці мікрокредитування. Згідно з наведеними даними цей вид кредитування активно розвивається та набуває широкої популярності серед клієнтів банку (мал. 1.3).

Надання кредиту по методиці мікрокредитування можливо як за рахунок коштів Приватбанку так і з використанням ресурсів міжнародних організацій.

Рисунок 1.3. Динаміка видачі мікрокредитів по рокам

Програма мікрокредитування розвивається у рамках співробітництва з міжнародними фінансовими організаціями: «EBRD (ЕБРР – Європейський банк реконструкції і розвитку) у рамках програми SME (Small and mіcro enterprіse) з лімітом 8 500 000 доларів США. Консультаційну підтримку здійснює ІPC (Іnternatіonal Project Consultіng) у рамках програми TACІ; Kf (Kredіtnstalt fur Wіederaut – Німецько-Український фонд «Кредит для відродження»).

Похожие работы

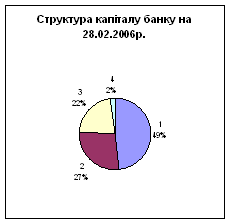

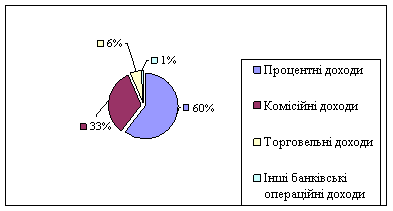

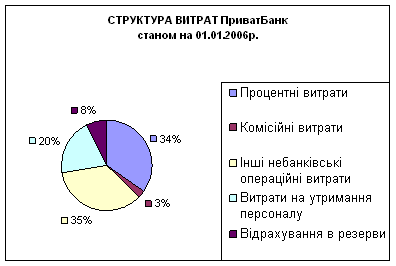

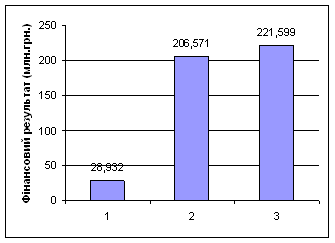

... ПриватБанку рейтинг "В-". Міжнародне рейтингове агентство Fіtch Ratіngs також надало "євробондам" ПриватБанку підсумковий довгостроковий рейтинг "В-". 2.2 Аналіз фінансового стану ЗАТ КБ „ПриватБанк” Для аналізу фінансового стану ПриватБанка були взяті показники економічної діяльності банку за останні три роки (на 01.01.2004р., на 01.01.2005р., на 01.01.2006р.) які приведені в Додатках A, Б, ...

... розробити модель впливу зовнішнього середовища на фінансову стабільність банку; § виконати економіко-математичне моделювання фінансової стабільності; § запропонувати підвищення ефективності діяльності банку на основі економіко-математичного моделювання внутрішніх та зовнішніх факторів; § розробити інформаційну систему, на основі якої буде легко виконувати розрахунки при подальшому ...

... італ банку дозволяє покривати видатки і проводити активні операції, йому нема чого залучати досить великий обсяг ресурсів. 3. Підвищення ефективності банківських операцій КБ “Приватбанк” 3.1 Розвиток джерел залучення ресурсів у КБ “Приватбанк” Розвиток джерел залучених коштів – це основне джерело активних операцій банку. Метою банківського менеджменту є залучення достатнього обсягу ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

0 комментариев