Навигация

6. Графічний метод.

7. Метод табличного відображення аналітичних даних. Результати аналізу звичайно подаються у вигляді таблиць.

За допомогою аналізу установлюються найсуттєвіші факторні показники, які впливають на зміни результатів діяльності банку. Виявлення і вимірювання взаємозв'язку між показниками, що аналізуються, забезпечує комплексне, органічно взаємозв'язане дослідження роботи комерційного банку. Основними об'єктами аналізу банківської діяльності є такі: 1) фінансово-економічна ситуація у країні; 2) заходи щодо формування капіталу банку, а також його структура; 3) якість активів (кількісний і якісний аналізи структури кредитно-інвестиційного портфеля банку); 4) показники прибутковості функціонування банку, що дають змогу судити про ефективність його роботи; 5) темпи зростання банку; 6) показники ліквідності й платоспроможності банку, які характеризують його фінансову стійкість; 7) показники економічних нормативів.

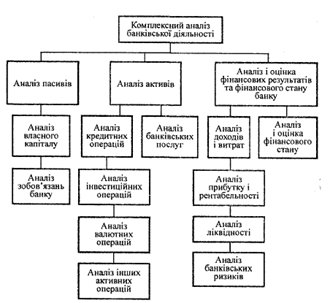

Ця класифікація є узагальненою і в разі необхідності може бути деталізована. На рис. 1.1 показана система комплексного аналізу банківської діяльності сучасного комерційного банку, що включає аналіз власного капіталу, зобов'язань банку, аналіз активів (у тому числі аналіз кредитних операцій, інвестиційних та інших операцій банку з цінними паперами, валютних та інших активних операцій, аналіз банківських послуг), аналіз доходів і витрат банку, аналіз прибутку і рентабельності, аналіз ліквідності, аналіз банківських ризиків та аналіз фінансового стану банку.

Рис. 1.1 - Система комплексного аналізу банківської діяльності сучасного комерційного банку

1.2 Окремі положення фінансового менеджменту банку

Головна мета процесу управління банківським капіталом полягає в залученні та підтримці достатнього обсягу капіталу для розширення діяльності й створення захисту від ризиків. Величина капіталу визначає обсяги активних операцій банку, розмір депозитної бази, можливості запозичення коштів на фінансових ринках, максимальні розміри кредитів, величину відкритої валютної позиції та ряд інших важливих показників, які істотно впливають на діяльність банку.

У банківській практиці використовуються два методи управління капіталом:

• метод внутрішніх джерел поповнення капіталу;

• метод зовнішніх джерел поповнення капіталу.

За першим методом головним джерелом зростання капіталу є нерозподілений прибуток банку. Реінвестування прибутку - найприйнятніша і порівняно дешева форма фінансування банку, який прагне розширити свою діяльність. Такий підхід до нарощування капітальної бази дає змогу не розширювати коло власників, а отже, зберегти існуючу систему контролю за діяльністю банку і виключити зниження дохідності акцій внаслідок збільшення їх кількості в обігу.

Чистий прибуток банку, що залишився в його розпорядженні після виплати податків, може бути спрямований на виконання двох основних завдань: 1) забезпечення певного рівня дивідендних виплат акціонерам; 2) достатнє фінансування діяльності банку. Отже, дивідендна політика банку справляє значний вплив на можливості розширення капітальної бази за рахунок внутрішніх джерел.

Завдання менеджменту полягає у визначенні оптимального співвідношення між величиною прибутку, що спрямовується на поповнення капіталу, та розміром дивідендних виплат акціонерам банку. Низький рівень дивідендів призводить до зниження ринкової вартості акцій та спонукає власників до їх продажу, що означає відплив акціонерного капіталу з банку. Така дивідендна політика не заохочує потенційних акціонерів і може створити проблеми при залученні капіталу в майбутньому, оскільки акції з низькими дивідендами не матимуть попиту на ринку.

Високий рівень дивідендних виплат приваблює акціонерів, але сповільнює процес накопичення капіталу. Це стримує зростання обсягу активних операцій, які генерують доходи банку, та підвищує загальний рівень ризику. Зниження надійності банку також може стати причиною відпливу капіталу через продаж акціонерами своїх акцій, які стають надто ризиковими. Дивідендна політика впливає не лише на внутрішні джерела поповнення капіталу, а й на зовнішні, адже можливості додаткового залучення капіталу значною мірою визначаються розміром дивідендів.

Оптимальною дивідендною політикою є така, яка максимізує ринкову вартість акцій банку. Дохідність акцій банку має бути не нижчою за дохідність інших видів інвестицій з таким самим рівнем ризику. У розвинених країнах середній рівень дохідності банківських акцій становить 14-17%.

Переваги методу внутрішніх джерел поповнення капіталу:

1) незалежність від кон'юнктури ринку;

2) відсутність витрат із залучення капіталу зовні;

3) простота застосування, оскільки кошти просто переводяться з одного бухгалтерського рахунку на інший;

4) відсутність загрози втрати контролю над банком з боку акціонерів.

Недоліки методу внутрішніх джерел поповнення капіталу:

1) повне оподаткування, оскільки на поповнення капіталу спрямовується чистий прибуток після виплати всіх податків;

2) виникнення проблеми зменшення дивідендів;

3) повільне нарощування капіталу.

Залучення капіталу за рахунок зовнішніх джерел можливе кількома способами: 1) емісія акцій; 2) емісія капітальних боргових зобов'язань (субординований борг); 3) продаж активів та оренда нерухомості.

Менеджмент банку вдається до зовнішніх джерел зростання капітальної бази в разі, коли потрібно забезпечити швидке отримання великих обсягів коштів. Наприклад, в умовах гіперінфляції капітал банків швидко знецінюється і прибутку може не вистачити навіть на компенсацію втрат. Якщо органами банківського нагляду переглянуті норми достатності капіталу, то перед менеджментом банку постає завдання швидко й істотно наростити капітал, що можливо лише за рахунок зовнішніх джерел.

Найпопулярнішим зовнішнім джерелом є емісія звичайних та привілейованих акцій. Випуск та розміщення на ринку акцій банку - це найдорожчий з погляду вартості спосіб нарощування капіталу. Така процедура пов'язана з високими витратами та супроводжується значним ризиком, який полягає у можливості зниження прибутку на одну акцію та втрати контролю над банком з боку акціонерів. Якщо емісія акцій значна і акціонери не в змозі викупити всі нові акції, то перед банками постає загроза зміни власників шляхом концентрації контрольного пакета акцій. Водночас розширення кола акціонерів створює сприятливі умови для залучення додаткових коштів у майбутньому.

Плануючи емісію акцій, менеджмент банку має зважити свої можливості й оцінити, чи буде забезпечено достатній рівень прибутковості для підтримки стабільного рівня дивідендів. Якщо цього досягти не вдається, то акції банку знецінюватимуться. Законодавством більшості країн передбачена державна реєстрація емісії цінних паперів, до яких належать і банківські акції. У реєстрації може бути відмовлено, якщо виявлено фінансові зловживання та махінації, прострочені борги перед бюджетом та кредиторами, збиткову діяльність. Цей порядок діє і в Україні. Отже, не всі банки мають доступ до такого джерела поповнення капіталу як емісія акцій.

Капітальні боргові зобов'язання являють собою довгострокові позичкові кошти, вкладені в банк зовнішніми інвесторами. Емісія може проводитись у формі випуску в обіг довгострокових цінних паперів або боргових зобов'язань.

Передбачається, що такі зобов'язання банку мають характер субординованих, тобто в разі банкрутства вони є другорядними порівняно із зобов'язаннями перед вкладниками, але мають пріоритет перед акціонерами при встановленні порядковості виплат.

Субординовані зобов'язання менш ризикові, ніж акції банку, тому мають нижчий рівень дохідності, а для банку є дешевшим джерелом поповнення капіталу порівняно з емісією акцій.

Здебільшого капітальні зобов'язання випускаються на 10-15 років під фіксовану ставку, або на дисконтній основі, коли дохід забезпечується за рахунок зростання їх курсової вартості.

Привабливість для банку такого способу нарощування капіталу визначається правилами оподаткування, коли процентні виплати за таким боргом відносяться на витрати банку і не оподатковуються.

Але не всі банки можуть скористатися таким джерелом поповнення капіталу, оскільки доступність його значною мірою визначається банківським законодавством конкретної країни. У деяких країнах, наприклад США, субординований борг включається до розрахунку як капітал другого порядку (додатковий).

А в інших, зокрема в Україні, субординована заборгованість не входить до складу капіталу, а відноситься до запозичених коштів банку.

Перевага методу поповнення капіталу шляхом випуску субординованих зобов'язань і цінних паперів полягає в підвищенні показників прибутковості на одну акцію за умови, що такі кошти приносять дохід, який перевищує процентні виплати за ними.

Але такий спосіб формування капіталу зменшує стійкість банку (співвідношення власних та залучених коштів) і підвищує ризик, що може негативно вплинути на ціну акцій банку.

Управління прибутковістю банку. Згідно із сучасною економічною теорією та практикою максимізація ринкової вартості кожної фірми розглядається як пріоритетне завдання фінансового менеджменту. Найвиразнішим показником роботи компанії, у тому числі й банку, є ринкова ціна її акцій. Якщо вартість акцій не підвищується до очікуваного рівня, то акціонери можуть зажадати позбавитися від них, що неминуче призведе до фінансових ускладнень і негативних наслідків.

Головна мета банківського менеджменту полягає в максимізації вартості акціонерного капіталу банку, яка залежить від чистого прибутку та рівня ризику. Вартість акцій банку зростатиме, якщо очікується підвищення дивідендних виплат або знижується рівень ризику, що його приймає на qe6e банк.

На практиці для оцінювання діяльності банку використовують показники прибутковості.

1. Процентна маржа (процентний прибуток) банку визначається як різниця між процентними доходами та процентними витратами.

2. Непроцентна маржа (непроцентний прибуток) банку обчислюється як різниця між непроцентними доходами (комісійні доходи, прибуток від торговельних операцій, штрафи отримані і т.ін.) та непроцентними витратами (комісійні витрати, витрати на утримання персоналу, експлуатаційні витрати і т.ін.). Показник непроцентної маржі часто буває від'ємним, оскільки непроцентні витрати, як правило, перевищують непроцентні доходи.

3. Прибуток до оподаткування обчислюється як різниця між загальними доходами та загальними витратами і складається з процентної та непроцентної маржі.

4. Чистий прибуток - це прибуток, що залишається в розпорядженні банку після виплати податків ( прибуток після оподаткування).

Наведені показники прибутковості вимірюються в грошових одиницях і значною мірою залежать від розмірів банку, а через це не придатні для порівняльного аналізу. Тому для виявлення ефективності роботи банку здебільшого застосовують відносні показники прибутковості.

5. Чиста процентна маржа ЧПМ визначається як відношення різниці між процентними доходами ПД і процентними витратами ПВ до активів А банку, %:

ЧПМ = (ПД - ПВ) : А * 100

Чиста процентна маржа може обчислюватися щодо працюючих або загальних активів. У деяких країнах органи регулювання банківської діяльності вважають за доцільне знаменником цього показника брати активи, які приносять дохід (працюючі активи). Така думка ґрунтується на тому, що процентний прибуток потрібно порівнювати лише з тією частиною активів, яка генерує сукупні доходи банку. Згідно з інструктивними матеріалами НБУ чиста процентна маржа обчислюється щодо загальних активів банку. Пропонований метод обчислення має на меті оптимізувати співвідношення працюючих та непрацюючих активів банку, оскільки активи, за якими не отримується дохід, значно знижують показник чистої процентної маржі.

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

0 комментариев