Навигация

Амортизационная политика предприятия

45706

знаков

11

таблиц

1

изображение

Содержание

Введение. 3

1. Амортизация как способ воспроизводства основных фондов. 5

1.1 Понятие и классификация основных фондов. 5

1.2 Виды оценок основных фондов. 9

1.3 Понятие амортизации. Различия между износом и амортизацией. 11

2. Управление амортизационными отчислениями и себестоимостью производства в ЗАО «Город Мастеров». 14

2.1 Характеристика предприятия. 14

2.2 Политика амортизации предприятия. 18

Заключение. 31

Библиографический список. 33

Введение

В условиях становления рыночной экономики одной из насущных задач общества является сохранение, техническое перевооружение и дальнейшее развитие материально-технической базы производства, важнейшей составляющей которой являются средства труда. Последние в стоимостной форме функционируют как основной капитал, принадлежащий различным хозяйствующим субъектам. Основной капитал в ходе производительного использования подвергается физическому и моральному износу, источником возмещения которого являются амортизационные отчисления. Начисленные амортизационные суммы предназначены для финансирования ввода новой техники, воплотившей достижения современного научно-технического прогресса. Успешная реализация достижений науки и техники в значительной мере зависит от направлений и методов амортизационной политики, которая оказывает непосредственное воздействие на формирование экономических условий воспроизводства средств труда. Напротив, несоответствие амортизационной политики реальным процессам, протекающим в экономике, приводит к деформациям в обороте основного капитала, замедлению в вводе новой и выводе устаревшей техники.

Амортизация и амортизационная политика играют очень важную роль в экономике любого государства. В научной литературе явно недостаточно раскрыта сущность амортизации как экономической категории.

Амортизация, как экономическая категория выполняет следующие функции:

обеспечивает процесс простого и отчасти расширенного воспроизводства основных производственных фондов;

является основой для определения физического износа основных фондов;

служит базой для расчета себестоимости и прибыли организации;

является основой для начисления амортизационных отчислений как источника финансирования простого воспроизводства основных фондов;

выступает регулятором обновления и кругооборота основных фондов.

Без знания функций, которые выполняет амортизация, вряд ли можно разрабатывать и осуществлять научно обоснованную амортизационную политику.

Необходимо отметить, что в научной экономической литературе сущность амортизационной политики на макро- и микроуровне мало освещена, что является существенным пробелом в развитии фундаментальной экономической теории и конкретной экономики.

Целью работы является анализ амортизационной политики предприятия и ее влияние на структуру себестоимости продукции.

Основными задачами являются:

1) рассмотрение амортизационной политики в современных условиях производственно-хозяйственной деятельности предприятий;

2) рассмотрение амортизационной политики предприятия с точки зрения управления затратами на производство готовой продукции;

Предмет анализа – амортизационная политика предприятия. Объектом анализа является производственное предприятие ЗАО «Город Мастеров».

В первой главе рассмотрена амортизационная политика в современных условиях производственно-хозяйственной деятельности предприятий: ее понятие, сущность, методы начисления амортизационных отчислений и их экономическое обоснование, процесс планирования амортизационных отчислений. Во второй главе рассмотрена амортизационная политика предприятия с позиции управления затратами на производство продукции. В третьей главе работы осуществлен анализ амортизационной политики и управления затратами в ЗАО «Город Мастеров». И в заключительной, четвертой главе предложены направления совершенствования амортизационной политики в данной организации.

1. Амортизация как способ воспроизводства основных фондов 1.1 Понятие и классификация основных фондов

Основными фондами являются производственные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относятся:

· здания, представляющие собой архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения и хранения материальных ценностей. Здания имеют в качестве основных конструктивных частей стены и крышу.

· сооружения - инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда, или для осуществления различных непроизводственных функций. Объектом, выступающим как сооружение, является каждое отдельное сооружение со всеми устройствами, составляющими с ним единое целое. Например: - нефтяная скважина включает в себя вышку и обсадные трубы;

· машины и оборудование - устройства, преобразующие энергию, материалы и информацию. В зависимости от основного (преобладающего) назначения машины и оборудование делятся на энергетические (силовые), рабочие и информационные. К энергетическому оборудованию (силовым машинам и оборудованию) относятся машины - генераторы, производящие тепловую и электрическую энергию, и машины - двигатели, превращающие энергию любого вида (энергию воды, ветра, тепловую, электрическую и т.д.) в механическую. Объектом классификации энергетического оборудования является каждая отдельная машина (если она не является частью другого объекта), включая входящие в ее состав приспособления, принадлежности, приборы, индивидуальное ограждение, фундамент. Например, паровой котел включает в себя топку, обвязочный каркас и обмуровку, фундамент, лестницу и площадку, гарнитуру и арматуру, экономайзер (если он обслуживает только данный котел), паропровод до вентиля на магистрали, стационарные контрольно-измерительные приборы. К рабочим машинам и оборудованию относятся: машины, инструменты, аппараты и прочие виды оборудования, предназначенные для механического, термического и химического воздействия на предмет труда (обрабатываемый предмет), который может находиться в твердом, жидком или газообразном состоянии, с целью изменения его формы, свойств, состояния или положения. Таким образом, к рабочим машинам и оборудованию относятся все виды технологического оборудования, включая автоматические машины и оборудование, для производства промышленной продукции, оборудование сельскохозяйственное, транспортное, строительное, торговое, складское, водоснабжения и канализации, санитарно-гигиеническое и другие виды машин и оборудования, кроме энергетического и информационного. Объектом классификации рабочих машин и оборудования является каждая отдельная машина, аппарат, агрегат, установка и т.п., включая входящие в их состав принадлежности, приборы, инструменты, электрооборудование, индивидуальное ограждение, фундамент. Например: - мостовой электрокран включает в себя механизмы передвижения, подъема, тележки, электрооборудование;

· измерительные и регулирующие приборы и устройства;

· жилища - здания, предназначенные для невременного проживания. Подраздел включает в себя также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома.;

· вычислительная техника и оргтехника;

· транспортные средства - средства передвижения, предназначенные для перемещения людей и грузов, - железнодорожный подвижной состав (локомотивы, вагоны и др.); подвижной состав водного транспорта (суда транспортные всех типов, суда служебно-вспомогательные, спасательные, ледоколы, буксиры, суда лоцманские и пр.); подвижной состав автомобильного транспорта (грузовые, легковые автомобили, автобусы, троллейбусы, прицепы и полуприцепы); подвижной состав воздушного транспорта (самолеты, вертолеты, космические летательные аппараты); подвижной состав городского транспорта (вагоны метрополитена, трамваи); средства напольного производственного транспорта, а также транспортные средства прочих видов. К последним могут быть отнесены транспортные средства со специализированными кузовами, назначением которых является транспортировка грузов и людей (например, автоцистерны, молоко-, цементо-, муковозы). Объектом классификации является каждый отдельный объект со всеми приспособлениями и принадлежностями к нему. Например, локомотивы включают в себя экипажную часть, двигатели, генератор, электрооборудование, тормозное оборудование.

· инструмент;

· производственный и хозяйственный инвентарь - производственный инвентарь, т.е. предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям. Это емкости для хранения жидкостей (чаны, бочки, баки и т.п.), устройства и тара для сыпучих, штучных и тарно-штучных материалов, не относящиеся к сооружениям, устройства и мебель, служащие для облегчения производственных операций (рабочие столы, прилавки, кроме прилавков - холодильников и тепловых прилавков, торговые шкафы, стеллажи и т.п.); - хозяйственный инвентарь, т.е. предметы конторского и хозяйственного обзаведения, непосредственно не используемые в производственном процессе. Объектами классификации могут быть только предметы, имеющие самостоятельное назначение и не являющиеся частью какого-либо другого объекта.

· рабочий, продуктивный и племенной скот - лошади, волы, верблюды, ослы и прочие рабочие животные (включая транспортных лошадей); коровы, овцы, а также другие животные, которые неоднократно или постоянно используются для получения продуктов, таких как молоко, шерсть и других; жеребцы - производители и племенные кобылы (нерабочие), быки - производители, коровы, хряки - производители и прочий племенной скот. Объектом классификации данного подраздела является каждое взрослое животное, кроме скота для убоя.;

· многолетние насаждения - все виды искусственных многолетних насаждений независимо от их возраста, включая: - плодово-ягодные насаждения всех видов (деревья и кустарники); - озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах, на территории предприятий, во дворах жилых домов; - живые изгороди, снего- и полезащитные полосы, насаждения, предназначенные для укрепления песков и берегов рек, овражно-балочные насаждения и т.п.; - искусственные насаждения ботанических садов, других научно-исследовательских учреждений и учебных заведений для научно-исследовательских целей. Объектами классификации данного подраздела являются зеленые насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п. в целом, независимо от количества, возраста и породы насаждений; зеленые насаждения вдоль улицы, дороги (в границах закрепленного участка), включая индивидуальные ограждения каждого насаждения; насаждения каждого участка (района) полезащитных полос.

К нематериальным основным фондам (нематериальным активам) относятся:

· компьютерное программное обеспечение;

· базы данных;

· оригинальные произведения развлекательного жанра, литературы или искусства;

· наукоемкие промышленные технологии;

· прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

К основным фондам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных фондов.

В составе основных фондов учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

1.2 Виды оценок основных фондов

Похожие работы

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

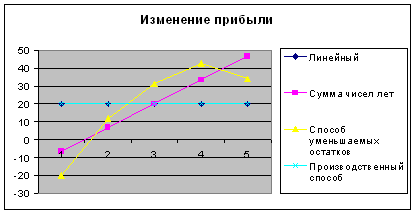

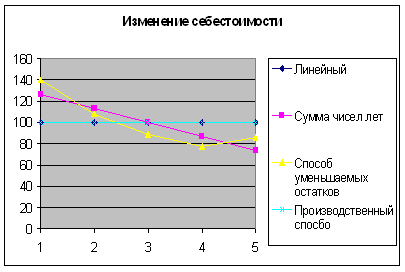

на прибыль, % 24 Линейный способ: Норма амортизации: НА = (1/5) *100% = 20% Годовая сумма амортизации р.: А1= А2 = А3 = А4 = А5 = 200000*0,2 = 40000 Остаточная стоимость на конец года, р.: О1 = 200000-40000 = 160000,О2 = 160000-40000 = 120000,О3 = 120000-40000 = 80000,О4 = 80000-40000 = 40000,О5 = 40000-40000 = 0. Себестоимость продукции, р.: С1 = С2 = С3 = С4 = С5 = 60000 + 40000 = ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

0 комментариев