Навигация

Первоначальная стоимость основных фондов

45706

знаков

11

таблиц

1

изображение

1.2.1 Первоначальная стоимость основных фондов.

Первоначальной стоимостью основных фондов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных фондов являются:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных фондов;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных фондов;

· таможенные пошлины;

· невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных фондов;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных фондов;

· иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных фондов. В частности, начисленные до принятия объекта основных фондов к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных фондов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных фондов.

В первоначальную стоимость объектов основных фондов, включаются также фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

Изменение первоначальной стоимости основных фондов, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных фондов.

1.2.2 Остаточная стоимость основных фондов.

Остаточная стоимость основных фондов – это стоимость основных фондов, вычисленная с учетом их износа, равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации.

1.2.3 Восстановительная стоимость основных фондов.

Восстановительная стоимость основных фондов – это сумма затрат в виде амортизационных отчислений, необходимых для восстановления изношенных в процессе производства основных фондов, исчисленная с учетом действующих цен.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных фондов по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. При принятии решения о переоценке по таким основным фондам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных фондов, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Переоценка объекта основных фондов производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее и суммы амортизации, начисленной за все время использования объекта.

1.3 Понятие амортизации. Различия между износом и амортизациейАмортизация от латинского amortisatio означает погашение. Амортизация – это исчисленный в денежном выражении износ основных фондов в процессе их применения, производственного использования. Амортизация есть одновременно способ перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Инструментом возмещения износа основных фондов являются амортизационные отчисления в виде денежных средств, направляемых на ремонт или строительство, изготовление новых основных фондов.

Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию. Накопленные амортизационные отчисления образуют амортизационный фонд в виде денежных средств, предназначенных для воспроизводства, воссоздания изношенных основных фондов.

Величина годовых амортизационных отчислений предприятия определяется в виде доли первоначальной стоимости объектов, представляющих основные фонды. Нормативное значение этой доли называют нормой амортизации.[1]

Амортизируемые основные фонды объединяются в следующие амортизационные группы:

· первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

· вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

· третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

· четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

· пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

· шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

· седьмая группа- имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

· восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

· девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

· десятая группа - имущество со сроком полезного использования свыше 30 лет.

Для тех видов основных фондов, которые не указаны в амортизационных группах, срок полезного использования устанавливается предприятием в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Износ основных фондов – это старение, изнашивание зданий, оборудования в процессе их производственного использования. Различают:

· физический износ, характеризующийся износом материалов, из которых созданы основные фонды, потерей их первоначальных качеств, постепенным разрушением конструкции;

· моральный износ, связанный с последовательным отставанием ранее созданных основных фондов производства от современного технического уровня – моральное старение.[2]

Износ и амортизация не всегда совпадают с точки зрения соответствия физического и морального износа в натуральном и стоимостном (амортизационные отчисления) выражении. Стоимостное выражение износа и амортизации совпадает в течение года. Годовые амортизационные отчисления включаются в себестоимость продукции. Износ отражается в уменьшении первоначальной (восстановительной) стоимости основных фондов.

Ежегодно износ накапливается, индексируется при большой инфляции и как показатель используется для расчета остаточной стоимости.

Амортизация после реализации продукции возвращается на предприятие и пополняет амортизационный фонд – источник простого воспроизводства средств труда.

Таким образом, различия между износом и амортизацией заключаются в том, что износ является показателем старения оборудования, а амортизация как экономическая категория отражает этот износ и является средством для воспроизводства изношенных основных фондов.

2. Управление амортизационными отчислениями и себестоимостью производства в ЗАО «Город Мастеров» 2.1 Характеристика предприятия

ЗАО "Город Мастеров" представляет собой мебельную фирму, производящую корпусную мебель по индивидуальным дизайн-проектам и некоторые виды серийной мебели.

Уставный капитал сформирован из долей участников-учредителей, между которыми заключен учредительный договор и имеется Устав организации. Высшим органом общества является общее собрание его участников. Для текущего руководства деятельностью общества создан исполнительный орган. В ЗАО "Город Мастеров" он является единоличным в лице генерального директора. Отрасль деятельности – промышленность.

Потребителями продукции ЗАО "Город Мастеров" являются в основном конечные потребители (индивидуальные заказчики, население), а также предприятия и организации (юридические лица), которые берут мебель для своих офисных помещений.

ЗАО "Город Мастеров" возникло в 1994 году на базе лесопильного предприятия по переработке древесины с целью изготовления столярных изделий. За это время не раз изменялся ассортимент, неизменной осталась лишь основная идея создания предприятия – миссия организации. А она заключается в обеспечении индивидуальных заказчиков и фирм Новосибирска и Сибирского региона качественной недорогой мебелью.

Сегодня "Город Мастеров" – стабильно работающее предприятие города, продукцию которого хорошо знают не только в Новосибирской области, но и по Алтайскому краю, Томской, Кемеровской области.

На настоящий момент ЗАО "Город Мастеров" производит мебель под заказ для спален, столовых, а также офисную мебель.

Характер производства – в основном единичный или мелкосерийный.

При изготовлении мебели используются самые передовые технологии и материалы, поэтому качество мебельной продукции ЗАО "Город Мастеров" очень высоко. Полностью оснащенное современным импортным оборудованием и материалами, производство позволяет изготавливать качественные детали с высокой точностью.

Используется широкий спектр материалов: ЛДСП различных расцветок, декоративные пластики импортного производства, в том числе натуральное дерево.

Помимо технологий и оборудования предприятие располагает:

· собственной сырьевой базой (400 м²) для производства;

· необходимым транспортом;

· производственными и складскими помещениями;

· фирменными салонами.

Фирменных салонов всего пять по Сибирскому региону. Все они едины по ассортиментной и ценовой политике. Однако необходимо отметить отсутствие единого стиля оформления этих салонов. В настоящее время на предприятии работает 95 человек.

На рисунке 1 представлена организационная структура ЗАО "Город Мастеров".

На рисунке 1 представлена организационная структура ЗАО "Город Мастеров".

Дизайнеры мебели входят в подчинение директора по производству, фирменные отделы магазинов – в подчинение коммерческого директора.

На всю продукцию предприятие выдает гарантию не менее чем на пять лет. Практикуется качественное сервисное обслуживание, сборка, доставка, консультирование. Опытные дизайнеры по просьбе заказчика разрабатывают дизайн-проект с учетом размера помещения, функциональности и эргономичности.

Отношения «ЗАО "Город Мастеров" – Покупатель» – это взаимовыгодный союз и тот сервис, который на сегодняшний день в России предлагают немногие. Под этим в данной фирме понимается не только выпуск безупречной по качеству продукции, но и:

- минимальный срок выполнения заказов;

- изготовление мебели в любой комплектации (возможно, самой нестандартной);

- возможность соавторства с дизайнерами по разработке персональных гарнитуров;

- надежное гарантийное обслуживание;

- цены, доступные для каждой российской семьи.

Все поставщики материалов для производства ЗАО "Город Мастеров" находятся в Сибирском регионе. В связи с этим доставка сырья и комплектующих не имеет затруднений.

Место расположения ЗАО "Город Мастеров" также позволяет без проблем поставлять продукцию покупателям, непосредственно общаться с ними.

Предприятие проводит гибкую ценовую и сбытовую политику.

Проанализируем, в каком состоянии находятся основные фонды предприятия и эффективность их использования, чтобы от данного анализа перейти к рассмотрению политики управления амортизационными отчислениями в ЗАО «Город Мастеров».

Таблица 2.1

Состав основных средств ЗАО "Город Мастеров"

| № | Наименование объекта основных средств | Среднегодовая стоимость 2006г. | Среднегодовая стоимость 2007 г. | ||

| Тыс. руб. | Доля в объеме, % | Тыс. руб. | Доля в объеме, % | ||

| 1. | Здания и сооружения | 4727 | 55,07 | 4727 | 54,34 |

| 2. | Машины и оборудование | 1678,7 | 19,56 | 1739,1 | 19,99 |

| 3. | Транспортные средства | 1679 | 19,56 | 1679 | 19,30 |

| 4. | Прочие основные средства | 498,5 | 5,81 | 554,2 | 6,37 |

| Итого | 8583,2 | 100 | 8699,3 | 100 | |

Состав основных средств ЗАО "Город Мастеров" за 2006-2007 гг. принципиально не изменился. Основную долю занимают здания, сооружения. Примерно одинаковые доли имеют машины и оборудование и транспортные средства.

Таблица 2.2Оценка процессов движения основных фондов

| Коэффициент | Формула расчета | 2005 г. | 2006 г. | 2007 г. |

| Коэффициент обновления | Фввед/Фкг | 0,116 | 0,101 | 0,01 |

| Коэффициент выбытия | Фвыб/Фнг | 0,048 | 0,05 | 0,03 |

Выводы по таблице:

коэффициент обновления снижается – это означает, что уменьшилось поступление нового капитала, а значит несколько снизилась скорость замены устаревшего физического капитала новым, более совершенным.

Таблица 2.3

Анализ эффективности использования основных фондов

| Показатель | Ед. изм. | Обозначение | Значение показателя | ||

| 2005г. | 2006 г. | 2007 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Объем продаж (выручка) | тыс. руб. | ВР | 13678,98 | 14344,56 | 15276,56 |

| Среднегодовая балансовая стоимость ОФ | тыс. руб. | ОФср | 8123,5 | 8583,2 | 8699,3 |

| Прибыль предприятия | тыс. руб. | П | 2462,216 | 2725,466 | 3055,312 |

| Фондоотдача | руб. | Фо | 1,68 | 1,67 | 1,76 |

| Фондоемкость | руб. | Фё | 0,59 | 0,60 | 0,57 |

| Рентабельность основных фондов | % | Роф | 30,31 | 31,75 | 35,12 |

Таким образом, видим, что основные фонды ЗАО "Город Мастеров" – высокорентабельные средства предприятия. Рентабельность основных фондов имеет высокое значение, которое выросло за 2006-2007 гг. с 31,75 до 35,12%, и фондоотдача увеличилась за 2006-2007 гг. с 1,67 до 1,76 руб. Это означает, что каждый рубль, вложенный в основные фонды приносит уже не 1,67 руб. выручки, а 1,76 руб. Фондоемкость, соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек.

2.2 Политика амортизации предприятияОсновными элементами амортизационной политики предприятия являются, как известно:

- оценка и переоценка амортизируемого имущества;

- определение сроков полезного использования основных средств и нематериальных активов;

- выбор и обоснование методов начисления амортизации;

- обеспечение целевого использования амортизационных отчислений;

- предотвращение чрезмерного морального и физического износа амортизируемого имущества;

- определение необходимого объема обновления внеоборотных активов;

- выбор наиболее эффективных форм воспроизводства основных средств;

- совершенствование видовой, технологической и возрастной структуры основных фондов;

- оптимизация налоговых платежей.

Согласно российскому ПБУ 6/01 основные средства в ЗАО «Город Мастеров» принимаются к бухгалтерскому учету по первоначальной стоимости. Для того, чтобы суммы начисленных амортизационных отчислений покрывали затраты на воспроизводство основных фондов в организации ежегодно проводится переоценка основных фондов с целью определения реальной рыночной стоимости имущества предприятия.

Переоценка имущества в ЗАО «Город Мастеров» проводится на основе Федерального закона РФ от 29 июля 1998г. №135-ФЗ «Об оценочной деятельности в Российской Федерации», «Стандартов оценки, обязательных к применению субъектами оценочной деятельности», которые были утверждены 06.07.01 г. Постановлением Правительства РФ №519, а также на основе стандартов Российского общества оценщиков (РОО).

В следующей таблице представлены основные задачи оценки машин и оборудования, дата проведения последней оценки в рассматриваемом периоде, а также вид оцениваемой стоимости и определение объектов оценки.

Таблица 2.4

Основные задачи оценки машин и оборудования

| Предмет | Характеристика |

| Задачи | 1) переоценка основных фондов; 2) расчет стоимости основных фондов для определения рыночной стоимости всего предприятия |

| Вид оцениваемой стоимости | Восстановительная |

| Дата оценки | 10 – 17 апреля 2003 года |

| Дата составления отчета | 17 – 22 апреля 2003 года |

| Источники информации | Данные бухгалтерского учета предприятия (карточки учета основных средств, инвентарная книга учета основных средств, технические характеристики), данные анализа рынка машин и оборудования г. Новосибирска |

| Объект оценки | 1) машины и оборудование (машины и оборудование — устройства, преобразующие энергию, материалы и информацию); 2) транспортные средства (транспортные средства — устройства, предназначенные для перемещения людей и грузов); 3) информационное оборудование (информационное оборудование — предназначено для преобразования, передачи и хранения информации) |

В табл.2.5 представлены основные подходы и методы оценки имущества, которые используются в ЗАО «Город Мастеров».

Таблица 2.5

Подходы и методы оценки имущества ЗАО «Город Мастеров»

| Объект оценки | Подход | Метод |

| Активная часть основных фондов | 1) затратный; 2) сравнительный (рыночный) | 1) метод расчета по цене однородного объекта; 2) индексный метод |

| Недвижимость | 1) затратный; 2) сравнительный (рыночный); 3) доходный. | Метод парного анализа продаж, метод мультипликативных процентных отклонений, метод сравнительной стоимости единицы, метод прямой капитализации |

Для определения сроков полезного использования основных средств и нематериальных активов в ЗАО «Город Мастеров» используется Классификация, утвержденная постановлением Правительства РФ от 01.01.02 №1 «О Классификации основных средств, включаемых в амортизационные группы». Поэтому при принятии к учету объектов основных средств сроки их полезного использования устанавливаются без экономического обоснования с ссылкой на соответствующую группу классификатора. По тем основным средствам, которые не указаны в амортизационных группах, срок полезного использования устанавливается организацией в соответствии с техническими условиями и рекомендациями предприятий-изготовителей.

Первая группа: все недолговечное имущество со сроком использования от 1 года до 2 лет включительно.

Вторая группа: имущество со сроком полезного использования от 2 до 3 лет включительно. В этой группе числятся две подгруппы: машины и оборудование и многолетние насаждения.

Третья группа: имущество со сроком полезного использования от 3 до 5 лет включительно. В нее входят следующие подгруппы: сооружения и передаточные устройства, машины и оборудование, средства транспорта, а также основные средства, не включенные в другие группировки.

Четвертая группа: имущество со сроком полезного использования от 5 до 7 лет включительно. В качестве подгрупп в этой группе выступают здания (кроме жилых), сооружения, передаточные устройства, машины и оборудование, инвентарь производственный и хозяйственный, скот рабочий, насаждения многолетние.

Пятая группа: имущество со сроком полезного использования от 7 до 10 лет включительно. В этой группе выделяют: здания и сооружения, передаточные устройства, машины и оборудование, транспортные средства, многолетние насаждения.

Шестая группа: имущество со сроком полезного использования от 10 до 15 лет включительно.

Седьмая группа: имущество со сроком полезного использования от 15 до 20 лет включительно.

Восьмая группа: имущество со сроком полезного использования от 20 до 25 лет включительно.

Девятая группа: имущество со сроком полезного использования от 25 до 30 лет включительно.

Десятая группа: имущество со сроком полезного использования свыше 30 лет.

В следующей таблице представлен перечень машин и оборудования ЗАО «Город Мастеров», составленный на основе инвентаризационной описи основных средств, инвентарной книги учета объектов основных средств и инвентарных карточек учета объектов основных средств.

Таблица 2.6

Описание машин и оборудования, транспортных средств ЗАО «Город Мастеров»

| Наименование оборудования | ПС[3], руб. | Кол-во | Год введения | Срок полезного использования | Амортизационная группа |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Многопильный станок Bull-250 с автоматической подачей заготовки | 120 000 | 3 | 1998 | 12 | 6 |

| 2. Многофункциональный сверлильно-присадочный станок серии ALFA 21Т | 75 000 | 5 | 1998 | 8 | 5 |

| 3. Кромкооблицовочный станок серии «COMPACT», модель ЕР-25+AR-1 | 65 000 | 4 | 1999 | 10 | 5 |

| 4. Роликовый пресс, модель RP 1302 | 70 000 | 3 | 1998 | 12 | 6 |

| 5. Ленточно-шлифовальный станок серии KL 150 | 50 000 | 3 | 1997 | 10 | 5 |

| 6. Мобильная аспирационная установка УВП-1200 | 18 500 | 5 | 1999 | 8 | 5 |

| 7. Полуавтоматический стол резки металла Pannkoke 490 P/LFB/115-50l | 48 600 | 6 | 1998 | 12 | 6 |

| 8. ГАЗ 2705-14 («Газель») | 245 000 | 5 | 1996 | 15 | 7 |

| 9. Автофургон КФ-53215 | 227 034 | 2 | 1995 | 15 | 7 |

| 10. Компьютер ASUS A2500L (CM 2.2G/128Mb/20Gb/15"TFT/CD/modem 56K/10/100 LAN/Win XPHome RUS) | 27 800 | 3 | 1999 | 21 | 8 |

| 11. Компьютер Pentium IV | 32 500 | 5 | 2000 | 21 | 8 |

| 12. Компьютер Pentium III | 24 800 | 10 | 1999 | 21 | 8 |

| 13. Принтер лазерный HP 2000 | 7 000 | 5 | 1999 | 7 | 4 |

| 14. Сканер Genius | 3 100 | 3 | 2000 | 7 | 4 |

| 15. Копировальный аппарат | 8 000 | 2 | 2000 | 7 | 4 |

Кроме машин и оборудования в составе основных средств предприятие имеет в собственности недвижимое имущество: здание производственного цеха и здание склада, характеристика которых представлена в табл.2.7.

Таблица 2.7

| Характеристика | Производственное здание | Складское здание |

| 1 | 2 | 3 |

| Наименование строения | Производственный цех | Склад |

| Инвентарный номер | 67 | 82 |

| Текущее использование | Производственного назначения | Обслуживающего назначения |

| Собственник | ЗАО «Город Мастеров» | ЗАО «Город Мастеров» |

| Адрес собственника | 630001 г. Новосибирск, ул. Сухарная, 25 | |

| Основание прав собственности | Согласно справке №208-с от 25.03.98 г., выданной Комитетом по управлению государственным имуществом Администрации Новосибирской области (КУГИ) следующее имущество расположенное по адресу г. Новосибирск, ул. Сухарная, 25 включено в уставный капитал ЗАО «Город Мастеров» и является его собственностью: инв. Номер 67, наименование «Производственный цех» | Согласно справке №344-с от 29.06.98 г., выданной Комитетом по управлению государственным имуществом Администрации Новосибирской области (КУГИ) следующее имущество расположенное по адресу г. Новосибирск, ул. Сухарная, 25 включено в уставный капитал ЗАО «Город Мастеров» и является его собственностью: инв. Номер 82, наименование «Склад» |

| Физические характеристики | Общая площадь составляет при длине здания 35,3 м2 и ширине 22,4 м2 – 790,72 м2. Здание имеет кирпичные стены толщиной около 100 см, за счет которых полезная площадь составляет 734 м2. Высота помещений составляет 6,0 м. Строительный объем по данным технического паспорта равен 4744 м3. | Общая площадь составляет при длине здания 34,3 м2 и ширине 19,5 м2 – 668,85 м2. Здание имеет кирпичные стены толщиной около 90 см, за счет которых полезная площадь составляет 621,24 м2. Высота помещений составляет 6,0 м. Строительный объем по данным технического паспорта равен 4013 м3. |

| Хронологический возраст на момент приобретения (1994г.) | 10 лет (объект был построен в 1984 году) | 1 год (объект был построен в 1993 году) |

По результатам последней в рассматриваемом периоде переоценки объектов основных средств (10-17 апреля 2003г.) были получены следующие данные о восстановительной стоимости машин и оборудования (табл.2.7) и объектов недвижимости (табл.2.8).

Таблица 2.8

Восстановительная и рыночная стоимость активной части основных средств ЗАО «Город Мастеров»

| Объект оценки | Кол-во | Восста-новитель-ная цена, тыс. руб. | Всего | Сравнитель-ная цена, тыс. руб. | Всего |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Многопильный станок Bull-250 с автоматической подачей заготовки | 3 | 121,15 | 363,45 | 122,73 | 368,19 |

| 2. Многофункциональный сверлильно-присадочный станок серии ALFA 21Т | 5 | 69,02 | 345,1 | 67,99 | 339,95 |

| 3. Кромкооблицовочный станок серии «COMPACT», модель ЕР-25+AR-1 | 4 | 63,75 | 255 | 64,94 | 259,76 |

| 4. Роликовый пресс, модель RP 1302 | 3 | 65,37 | 196,11 | 66,02 | 198,06 |

| 5. Ленточно-шлифовальный станок серии KL 150 | 3 | 46,11 | 138,33 | 45,18 | 135,54 |

| 6. Мобильная аспирационная установка УВП-1200 | 5 | 18,67 | 93,35 | 18,54 | 92,7 |

| 7. Полуавтоматический стол резки металла Pannkoke 490 P/LFB/115-50l | 6 | 51,23 | 307,38 | 49,46 | 296,76 |

| 8. ГАЗ 2705-14 («Газель») | 5 | 227,42 | 1137,1 | 225,04 | 1125,2 |

| 9. Автофургон КФ-53215 | 2 | 194,50 | 389 | 185,97 | 371,94 |

| 10. Компьютер ASUS A2500L (CM 2.2G/128Mb/20Gb/15"TFT/CD/modem 56K/10/100 LAN/Win XPHome RUS) | 3 | 24,75 | 74,25 | 23,91 | 71,73 |

| 11. Компьютер Pentium IV | 5 | 30,26 | 151,3 | 30,25 | 151,25 |

| 12. Компьютер Pentium III | 10 | 24,72 | 247,2 | 25,31 | 253,1 |

| 13. Принтер лазерный HP 2000 | 5 | 6,60 | 33 | 6,67 | 33,35 |

| 14. Сканер Genius | 3 | 2,90 | 8,7 | 2,94 | 8,82 |

| 15. Копировальный аппарат | 2 | 7,65 | 15,3 | 7,77 | 15,54 |

| Итого | - | - | 3754,57 | - | 3721,89 |

Сопоставление результатов в итоговую оценку стоимости недвижимости

| Подход к оценке | Стоимость, тыс. руб. | Вес, % | Значение, тыс. руб. |

| Затратный | 4306,43 | 0,1 | 430,643 |

| Сравнительный | 4861,33 | 0,35 | 1701,466 |

| Доходный | 2525,3 | 0,55 | 1388,915 |

| Всего | - | - | 3521,024 |

Таким образом, восстановительная стоимость рабочих машин и оборудования, транспортных средств и информационного оборудования ЗАО «Город Мастеров» на 01.01.08г. составляет 3754,57 тыс. руб.; сравнительная (рыночная) стоимость составляет 3721,89 тыс. руб. Стоимость недвижимости на 01.01.08г. составляет 3521 тыс. руб.

Нематериальные активы в составе внеоборотных активов ЗАО «Город Мастеров» отсутствуют.

Для начисления амортизации на предприятии используют несколько методов, некоторые из которых относятся к ускоренным методам:

q линейный метод;

q способ уменьшаемого остатка с коэффициентом ускорения;

q способ списания стоимости по сумме чисел лет срока полезного использования.

В табл.2.10 представлена характеристика и обоснование применяемых в ЗАО «Город Мастеров» методов начисления амортизационных отчислений.

Таблица 2.10

Обоснование выбора методов начисления амортизационных отчислений и их применения к объектам основных средств

| Метод | Характеристика | Объекты основных средств | Обоснование выбора |

| Линейный | Традиционный | Недвижимое имущество | Это пассивная часть основных фондов. Их использование не связано с действием каких-либо факторов переменного характера. Поэтому используется метод равномерного списания стоимости недвижимости |

| Уменьшаемого остатка с коэффициентом ускорения | Ускоренный | Машины, оборудование, транспортные средства | Это активная часть основных фондов. Ускоренный метод позволяет проводить ускоренную реновацию данных объектов в соответствии с требованиями научно-технического прогресса |

| По сумме чисел лет срока полезного использования | Ускоренный | Электронно-вычислительная техника, оргтехника | Эта активная часть основных фондов имеет наиболее значительные темпы морального износа. Применение этого метода позволяет заменять данную технику в соответствии с темпами развития электронной промышленности |

Применение этих способов начисления амортизации по соответствующей группе однородных активов (недвижимое имущество; машины, оборудование и транспортные средства; электронно-вычислительная техника, оргтехника) ведется в течение всего срока их полезного использования.

Амортизационные отчисления по объектам основных средств в ЗАО «Город Мастеров» отражаются в соответствии с Учетной политикой предприятия в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете. Учет основных средств ведется в разрезе отдельных объектов.

Рассмотрим на примере, как осуществляется расчет амортизационных отчислений указанными методами.

Три многопильных станка Bull-250 с автоматической подачей заготовки первоначальной стоимостью 120 тыс. руб. за один станок были введены в действие 5.01.1998г. Срок их полезного использования установлен в 12 лет, они относятся к 6-ой амортизационной группе.

Норма амортизационных отчислений рассчитывается по формуле:

![]() , %

, %

где Т – срок полезного использования объекта, лет.

N = 100 / 12 = 8,33

Таблица 2.11

Расчет амортизационных отчислений на списание стоимости многопильного станка Bull-250 с автоматической подачей заготовки способом уменьшаемого остатка с использованием коэффициента ускорения 2

| Год | Остаточная стоимость на начало года, руб. | Норма амортизации[4],% | Сумма амортизационных отчислений, руб. | Остаточная стоимость на конец года, руб. |

| 1998 | 120000 | 16,66 | 19992 | 100008 |

| 1999 | 100008 | 16,66 | 16661,3 | 83346,7 |

| 2000 | 83346,7 | 16,66 | 13885,6 | 69461,1 |

| 2001 | 69461,1 | 16,66 | 11572,2 | 57888,9 |

| 2002 | 57888,9 | 16,66 | 9644,3 | 48244,6 |

| 2003 | 40207,0 | 16,66 | 6698,5 | 33508,5 |

| 2004 | 33508,5 | 16,66 | 5582,5 | 27926,0 |

| 2005 | 27926,0 | 16,66 | 4652,5 | 23273,5 |

| 2006 | 23273,5 | 16,66 | 3877,4 | 19396,1 |

| 2007 | 19396,1 | 16,66 | 3231,4 | 16164,7 |

| 2008 | 16164,7 | 16,66 | 2693,0 | 13471,7 |

| 2009 | 40207,0 | 16,66 | 6698,5 | 33508,5 |

| Итого | - | - | 106528,2 | - |

Пять компьютеров Pentium IV первоначальной стоимостью 32500 руб. со сроком полезного использования 21 год, сроком эксплуатации 6 лет, относящиеся к 8-ой амортизационной группе были введены в действие в 2000 году.

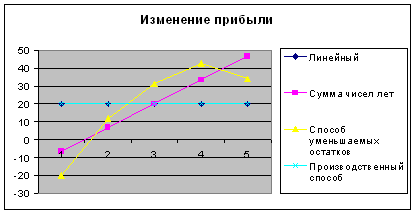

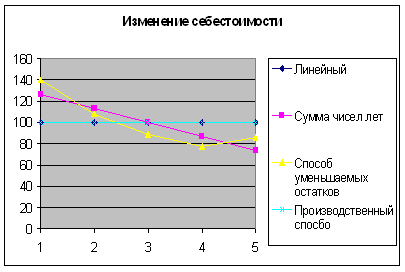

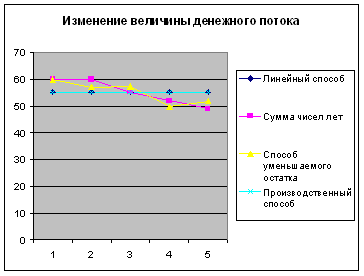

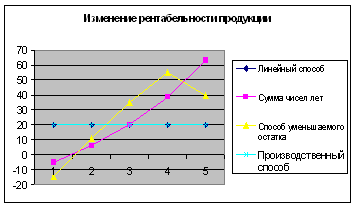

За счет того, что при использовании ускоренных методов амортизации большая часть стоимости основных средств списывается в первые годы эксплуатации, доля амортизационных отчислений выше, соответственно, доля других экономических элементов затрат ниже. Далее, в течение следующих лет доля амортизационных отчислений снизится.

При использовании линейного способа сумма амортизационных отчислений является постоянной, поэтому при условном отсутствии других факторов, воздействующих на структуру себестоимости продукции, последняя не будет изменяться.

Таким образом, рассмотренный пример подтверждает выводы, сделанные в теоретической части работы, касающиеся методов начисления амортизации: при использовании ускоренных методов большая часть стоимости активной части основных фондов списывается в первые годы эксплуатации, соответственно в этот период заметно возрастает доля амортизационных отчислений в структуре затрат предприятия наряду с уменьшением доли других элементов затрат. Возрастает и себестоимость продукции предприятия в целом.

В нашем примере себестоимость продукции при использовании ускоренных методов амортизации возросла относительно линейного способа на 1,25%.

Заключение

Амортизация является составной частью себестоимости изделий, фондом на обновление производства, который должен покрывать расходы на капитальные вложения; одним из показателей, формирующим налогооблагаемые базы по многим налогам, фактором, определяющим своевременность замены оборудования. Здесь затрагиваются противоречивые моменты деятельности предприятия. К примеру, для того, чтобы иметь значительный фонд для обновления, амортизационные начисления необходимо увеличивать, но одновременно эту величину нужно снижать, чтобы обеспечить конкурентоспособный спрос на продаваемые изделия за счет снижения себестоимости. В связи с такой комплексностью возникает необходимость в формировании амортизационной политики организации.

В настоящей работе осуществлен анализ влияния амортизационной политики на структуру себестоимости готовой продукции предприятия на примере ЗАО «Город Мастеров».

Наибольший удельный вес амортизации в составе затрат характерен для таких отраслей экономики, как связь, транспорт, сельское хозяйство, торговля и общественное питание. Доля амортизации в этих отраслях выше, чем по экономике в целом. Несколько ниже доля амортизационных отчислений в сельском и жилищно-коммунальном хозяйстве; значительно ниже - в строительстве, промышленности.

Влияние амортизационной политики на структуру себестоимости предприятия достаточно противоречиво. С одной стороны, чем выше величина амортизационных отчислений, тем больше у предприятия возможностей для обновления производства, тем больше у него возможностей на осуществление инвестиций, капитальных вложений. С другой стороны, амортизация является составной частью себестоимости продукции, а себестоимость продукции, в свою очередь, является составной частью цены и определяющим фактором конкурентоспособности предприятия. Для того, чтобы поддерживать конкурентоспособный спрос на продаваемые изделия необходимо снижать цену продукции. Снижать цену можно либо за счет снижения собственной прибыли, либо за счет снижения себестоимости, которое затрагивает снижение величины амортизационных отчислений.

В связи с такой комплексностью и противоречивостью влияния амортизационных отчислений на результаты деятельности возникает необходимость оптимизации амортизационной политики на предприятии.

В работе рассмотрены способы оптимизации амортизационной политики при ее влиянии на себестоимость продукции. В связи с этим в ней нет подробного рассмотрения вопросов оптимизации налоговых платежей, оценки основных средств и нематериальных активов, капитальных вложений, а проведен анализ методов начисления амортизации.

Предприятие, занижающее сроки службы (использующее ускоренные методы начисления амортизационных отчислений), имеет возможность относить на себестоимость продукции большую амортизационную сумму и тем самым сокращать налогооблагаемую базу предприятия. Естественно, оно будет располагать и большей финансовой базой для обновления производственного аппарата при условии целевого использования амортизационных отчислений.

Предприятие же, сознательно завышающее предстоящие сроки службы объектов основных средств, реально уменьшает себестоимость выпускаемой продукции, что повышает ее конкурентоспособность, однако при этом оно имеет меньшую сумму амортизационных отчислений для своевременного обновления средств труда.

Библиографический список

1. Бакаев А.С. Некоторые вопросы учета основных средств // Бухгалтерский учет. – 2005. - №3.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2005.

3. Бланк И.А. Управление финансированием капитала. – К.: Ника-Центр, Эльга, 2005.

4. Бреусов Ю.Г., Безуглов Н.Н., Копаева В.В. Некоторые аспекты амортизационной политики в условиях рыночной экономики

5. Райцкий К.А. Экономика предприятия: уч. Для ВУЗов. – М.: ИТК «Дашков и Ко», 2002.

6. Раицкий К.А. Экономика организации (предприятия):учебник для вузов. - Москва: «Дашков и Ко», 2003Экономика предприятия: учебник./Под ред. Горфинкеля В.Я. – М.: Юнити-Дана, 2003.

7. Экономика предприятия (фирмы): учебник / Под ред. Волкова О.И. – М.: «Инфра-М», 2001.Гражданский кодекс РФ. Часть первая. – М.: Сплит, 1995.

8. Экономика предприятия: Учебник / Под ред. В.Я. Горфинкеля, Е.М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 2005.

9. Юровицкий В.М. Проблемы восстановления основных производственных фондов // Финансы. – 2004. - №12.

[1] Современный экономический словарь. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. 2-е издание, исправленное. М.: ИНФРА-М, 2006, стр. 18-19.

[2] Современный экономический словарь. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. 2-е издание, исправленное. М.: ИНФРА-М, 2004, стр. 125.

[3] ПС – первоначальная стоимость

[4] С учетом коэффициента ускорения: 8,33*2 = 16,66%

Похожие работы

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

на прибыль, % 24 Линейный способ: Норма амортизации: НА = (1/5) *100% = 20% Годовая сумма амортизации р.: А1= А2 = А3 = А4 = А5 = 200000*0,2 = 40000 Остаточная стоимость на конец года, р.: О1 = 200000-40000 = 160000,О2 = 160000-40000 = 120000,О3 = 120000-40000 = 80000,О4 = 80000-40000 = 40000,О5 = 40000-40000 = 0. Себестоимость продукции, р.: С1 = С2 = С3 = С4 = С5 = 60000 + 40000 = ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

0 комментариев