Навигация

Дол.-500 дол./6 * 4/12=167 дол

44761

знак

7

таблиц

0

изображений

3500 дол.-500 дол./6 * 4/12=167 дол.

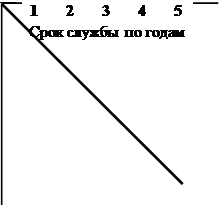

Используя другие методы начисления амортизации, большинство компаний подсчитывают суммы амортизационных отчислений за первый год и затем умножают на коэффициент периода начисления амортизации. Например, при использовании метода уменьшающегося остатка при удвоенной норме списания и с учетом всех указанных выше условий сумма амортизации будет рассчитана таким образом:

3 500 дол. - 0,33 х4/12=385 дол.

Расчеты значительно облегчаются тем, что во внимание принимаются только целые месяцы. В данном случае амортизация рассчитывалась с начала сентября, хотя станок был куплен 5 сентября. Если бы оборудование было куплено 16 сентября и позже, то амортизация рассчитывалась начиная с 1 октября. Для облегчения подсчетов некоторые фирмы округляют периоды до ближайшего полугодия. В случае продажи или списания оборудования, амортизация начисляется до этой даты. Так, если оборудование продано в начале или в конце года, то амортизация должна начисляться вплоть до даты продажи.

| Исходные данные предприятия Кирова | |||||||

| таблица №1 | |||||||

| показатели | форма | 2004 г. |

| отчетный | |||

| 1 | ОПФ осн.д. (ср. год) тыс. р. | 6 | 133605 | 119503 | 190203,5 | ||

| 2 | ЭМ. Лс. | 6 | 22747 | 23264 | 23747 | ||

| 3 | СВП с/х (соп.ц. 94) тыс.руб | 6 | 3802 | 5473 | 5580 | ||

| 4 | ЧРс/х, чел. | 6 | 368 | 368 | 401 | ||

| 5 | ФОТ с/х тыс. руб. | 5 | 12410 | 17935 | 20165 | ||

| 6 | В тыс. руб. | 7 | 49824 | 50325 | 53424 | ||

| 7 | СС рп (полная СС) тыс.руб | 7 | 39202 | 39663 | 41270 | ||

| 8 | ВС.ц: | 9 | 104739 | 87844 | 109455 | ||

| 9 | урожайность,ц 1га: | 9 | 28,3 | 23,9 | 21,4 | ||

| 10 | площадь, га: | 9 | 9373 | 9373 | 9885 | ||

| 11 | затраты труда, тыс.чел-час | 9,13 | 20 | 20 | 20 | ||

| 12 | поголовье, гол. | 13 | 1100 | 1100 | 1110 | ||

| 13 | валовая продукция, ц | 13 | 46393 | 59103 | 59951 | ||

| 14 | прибыль(отчетного периода),тыс.руб | 7 | 10622 | 11123 | 12133 | ||

| Оценка работы предприятия по основным экономическим показателям |

| |||||||||

| таблица №2 | ||||||||||

| ср. 3-х лет | 2004 г. | 2005г. | отчетный |

| ||||||

| абс. | бал- | абс. | бал- | абс. | бал- | абс. | бал- |

| ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

| 1 | оснащенность и |

| ||||||||

| 1 1 | стоимость основных | 388,04 | 100 | 363,06 | 93,6 | 324,74 | 83,7 | 474,32 | 122,2 |

|

| 1 2 | энергетические | 61 | 100 | 62 | 101,6 | 63 | 103,3 | 59 | 96,7 |

|

| Итого баллов | Х | 400 | Х | 387,3 | Х | 371,3 | Х | 442,1 |

| |

| 1 3 | стоимость валовой про- | 34,53 | 100 | 28,46 | 82,4 | 45,8 | 132,6 | 29,34 | 85 |

|

| 1 4 | сумма выучки на 1 тыс. | 358,31 | 100 | 372,92 | 104,1 | 421,12 | 117,5 | 280,88 | 78,4 |

|

| Итого баллов | Х | 200 | Х | 186,5 | Х | 250 | Х | 163,4 |

| |

| 2 | уровень производства |

| ||||||||

| 2 1 | на 100га площади с/х | 51,86 | 100 | 40,56 | 78,2 | 58,39 | 112,6 | 56,62 | 109,2 |

|

| 2 2 | на 100га площади пашни | 1425,21 | 100 | 1520,82 | 106,7 | 1275,50 | 89,5 | 1479,32 | 103,8 |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 2 3 | урожайность ц с 1га: | 5487,73 | 100 | 3701,02 | 67,4 | 3675,48 | 67 | 9086,68 | 165,6 | |

| 2 4 | продуктивность с/х | 49,97 | 100 | 42,18 | 84,4 | 53,73 | 107,5 | 54 | 108,1 | |

| 2 5 | удельный вес площади | 73,94 | 100 | 73,48 | 99,4 | 73,48 | 99,4 | 74,85 | 101,2 | |

| 2 6 | удельный вес площади | 177,12 | 100 | 178,97 | 101 | 178,97 | 101 | 173,43 | 98,1 | |

| Итого баллов | Х | 1200 | Х | 1104,8 | Х | 1209,3 | Х | 1286,2 | ||

| 3 | производительность и | |||||||||

| 3 1 | производство продукции | 5033,97 |

| 5236,95 | 104 | 4392,20 | 87,3 | 5472,75 | 108,7 | |

| 3 2 | стоимость валовой | 12,99 | 100 | 10,33 | 79,5 | 14,87 | 114,5 | 13,77 | 106 | |

| Итого баллов | Х | 400 | Х | 366,5 | Х | 312,2 | Х | 421,3 | ||

| 3 3 | среднегодовая оплата | 44,25 | 100 | 33,72 | 76,2 | 48,74 | 110,1 | 50,29 | 113,6 | |

| Итого баллов | Х | 200 | Х | 76,2 | Х | 110,1 | Х | 113,6 | ||

| 4 | рентабельность | |||||||||

| 4 1 | процент окупаемости: | 126,48 | 100 | 123,10 | 97,3 | 126,88 | 100,3 | 129,45 | 102,3 | |

| Итого баллов | Х | 300 | Х | 289 | Х | 303,6 | Х | 307,4 | ||

| Всего баллов | Х | 2400 | Х | 2121 | Х | 2556,5 | Х | 2734 | ||

| Средний балл по | Х | 100 | Х | 88,4 | Х | 106,5 | Х | 113,9 | ||

ЗАКЛЮЧЕНИЕ

ВЫВОД по таблице:

Анализируя работу предприятия ООО Кирова в динамике за 3 года баллах по основным экономическим показателям я увидел что в отчетном году работа предприятия показала отличный результат на 113,9 баллов (по отношению к среднему показателю увеличилась на 13,9 ), в базисном году ситуация так же была неплохая но меньше чем в отчетном, она составила 106,5 баллов что меньше чем в отчетном на 7,4, а в предыдущем годе ситуация хуже т.к. уровень оценки меньше 100 баллов на 11,6

К такому среднему баллу по предприятию я пришел исходя из следующих средних баллов по отдельным экономическим показателям:

I Оснащенность и использование фондов средний балл по которому составил в отчетном году составил 110,5баллов (по отношению с среднему показателю увеличилось на 10,5) в базисном и предыдущем ситуация хуже т.к. уровень оценки меньше 100 баллов в базисном на 7,2, в предыдущем на 3,2.

Средний балл по стоимость ВП на 1тыс. осн. Средств и сумме выручки на 1тыс. ОПФ по которому мы видим что в отчетном году ситуация хуже чем в базисном и предыдущем году он составил 81,7 балл что меньше от среднего показателя на 18,7. Высокий показатель показал базисный год он составил 125,1 что выше на 25,1 по отношению к среднему показателю.

IIУровень производства в отчетном году составил 107,2 балла что выше среднего показателя на 7,2, в базисном составило 100,8 баллов, а в предыдущем хуже т.к. меньше среднего показателя на 7,9баллов.

IIIПроизводительность и оплата труда в отчетном году составила 105,3 балла что выше среднего показателя на 5,3, в базисном и предыдущем ситуация хуже т.к. уровень оценки меньше 100 баллов в базисном на 22, в предыдущем на 8,4.

А по оплате труда в отчетном году 113,6 баллов, в базисном 110,1, а в предыдущем 76,2.

IVРентабельность производства в отчетном году составила 102,5 баллов что выше среднего показателя на 2,5б., в базисном 104,1, а в предыдущем 96,3.

ЗАКЛЮЧЕНИЕ по таблице:

Оценивая работу предприятия по основным показателям в баллах за 3 года можно отметить значительный рост в отчетном году к среднему уровню. Это говорит о том что предприятие сумело выйти к таким показателям благодаря правильному использования основных экономических показателей.

ЗАКЛЮЧЕНИЕ по курсовой:

Цели данной курсовой работы я считаю достигнутыми. По мере исследования темы «амортизация средств производства» были сделаны следующие выводы.

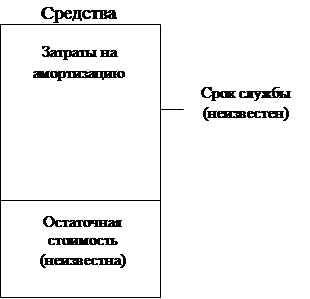

Амортизацией основного средства принято называть процесс возмещения затрат на его приобретение в течение срока полезного использования объекта, а суммы, которые ежемесячно возмещаются – амортизационными отчислениями.

существует четыре способа начисления амортизации на объекты основных средств.

Метод уменьшаемого остатка позволяет достичь в первые годы самой большой величины амортизационный отчислений. Но данный способ не дает возможности свести остаточную стоимость к нулю под конец срока полезного использования.

Способ «по сумме чисел лет» имеет не такие большие темпы списания, как предыдущий способ, однако остаточная стоимость под конец срока полезного использования становится равной нулю.

Определенное практическое применение может иметь способ «пропорционально объему». При достаточно большой нагрузке на оборудование существует вероятность списания всей суммы первоначальной стоимости за более короткий срок, то есть более высокими темпами.

Линейный способ явно затягивает процесс начисления амортизации и не позволяет быстро возместить основную часть затрат, понесенных при покупке основного средства.

Величина амортизации существенно влияет на налоговые платежи. Например, остаточная стоимость основных средств включается в налоговую базу по налогу на имущество и, следовательно, влияет на величину этого налога. А остаточная стоимость рассчитывается как разность между первоначальной стоимостью и амортизацией.

Линейный способ начисления амортизации для целей налогообложения прибыли очень похож на бухгалтерский линейный способ. Однако в бухучете предприятие самостоятельно устанавливает срок полезного использования объекта, а в налоговом учете этот срок устанавливается в соответствии с Классификацией основных средств, включаемых в амортизационные группы, которой, кстати, не запрещено пользоваться и для целей бухучета.

По своей сути нелинейный метод начисления амортизации во многом совпадает с начислением амортизации способом уменьшаемого остатка в бухучете. Но остаточная стоимость объекта определяется не на начало года, а начало каждого месяца. Таким образом, если в бухучете при начислении амортизации ежемесячная сумма в течение всего года будет неизменной, то в налоговом учете она будет уменьшаться каждый месяц. Также, разработчики соответствующих статей НК РФ учли ошибку, допущенную в ПБУ 6/01, и предусмотрели соответствующую корректировку позволяющую перенести всю стоимость на расходы в течение принятого срока полезного использования объекта.

Единые нормы амортизационных отчислений четко определяли годовую норму амортизации и срок полезного использования основных средств. Классификация основных средств дает большую свободу организациям в определении срока полезного использования. При этом предпочтительнее выбирать линейный предел в рамках определенной амортизационной группы. Это поможет увеличить сумму амортизации и, соответственно расходы, уменьшающие прибыль, а следовательно максимально занизить налогооблагаемую прибыль и уплачиваемый налог.

Все подробные обоснования сделанных выводов находятся на страницах данной курсовой работы. Я надеюсь, что исследование темы «Амортизации средств производства» помогут многим понять данную тему и суметь правильно применить её на практике.

Список литературы:

1. Богатая И.Н., Хаконова Н.Н. Бухгалтерский учет. – Ростов н/Д.: Феникс, 2004. – 800 с.

2. Верещагин С.А., Созонов С.Б. Основные средства: бухгалтерский и налоговый учет. – М.: Информцентр ХХI века, 2005. – 288 с.

3. Документооборот: основные средства / Под ред. Г.Ю. Касьяновой. – М.: Информцентр ХХI века, 2005. – 320 с.

4. Методические указания по бухгалтерскому учету основных средств. // Основные средства: бухгалтерский и налоговый учет. – М.: Информцентр ХХI века, 2005. – с. 263 – 285.

5. Общероссийский классификатор основных фондов (ОК 013 – 94). // М.: ИПК издательство стандартов, 1995. – 375 с.

6. Классификации основных средств, включаемых в амортизационные группы. // Основные средства: бухгалтерский и налоговый учет. – М.: Информцентр ХХI века, 2005. – с. 134 – 156.

7. Луговой В. А. Учет основных средств, нематериальных активов, долгосрочных инвестиций. — М.: ФБК-ПРЕСС, 1998.

Похожие работы

... прибыли для целей налогообложения. Существует одно исключение из правила. Если при расчете налога применяется метод ЛАЙФО, то этот же метод следует использовать при составлении финансовой отчетности. ІІ. Учет основных и нематериальных активов в Великобритании Как правило, и у отдельных людей, и у компаний имеются активы и пассивы. Активом (asset) может быть: • что-то, являющееся вашей ...

... производственных фондов в производственном процессе содержит в себе эффект различия между применением и потреблением средств производства, когда полный перенос стоимости оборудования на создаваемый продукт может допускать продолжение жизнедеятельности основных фондов. Экономическая оценка основных производственных фондов осуществляется путем учета технико-экономических данных этих фондов. Среди ...

... (48,2%). Основной причиной роста убыточности деятельности района является значительный рост себестоимости продукции (таблица 5). 2. Основные средства производства и эффективность их использования 2.1 Теоретическое обоснование основных средств производства и эффективности их использования Существует множество подходов к определению основных производственных фондов, приведём наиболее ...

... фондов увеличилась, что положительно отразилось на объеме товарной продукции и компенсировало снижение удельного веса активной части фондов. 3. АНАЛИЗ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ Задача 3.1 Проанализировать изменение затрат на сырье и материалы на производство продукции, определить влияние на затраты объема выпуска, норм расхода сырья, цены. Данные представлены в табл. 3.1. ...

0 комментариев