Фінансове забезпечення відтворення основних фондів на Госпрозрахунковому автотранспортному підприємстві Сумської обласної держадміністрації

Методика розрахунків амортизації основних засобів на підприємстві

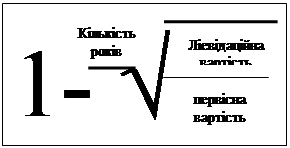

Методика розрахунків амортизації основних засобів в умовах застосування МСБО

Шляхи удосконалення обліку амортизації основних засобів

Навигация

Методика розрахунків амортизації основних засобів на підприємстві

Амортизація основних засобів

53964

знака

11

таблиц

0

изображений

2.2 Методика розрахунків амортизації основних засобів на підприємстві

Сума амортизаційних відрахувань від вартості основних засобів має покрити витрати підприємства на придбання (будівництво, монтаж) і витрати на поліпшення основних фондів(ремонти, реконструкція, модернізація). Виходячи з цього побудована система нарахування амортизації, причому вона диференційована за групами основних засобів.

До 1990 р. норма амортизації складалася з двох складових

- на повне відновлювання основних засобів;

- на капітальний ремонт.

Тому норма амортизації порівняно з нормою зносу була більша на частку амортизації на капітальний ремонт основних засобів. Норми амортизаційних відрахувань (річні) встановлюють у процентах до балансової вартості основних засобів, а до витрат виробництва щомісяця включається 1/12 частина річної норми. Для визначення норми амортизації потрібно було визначити розмір амортизаційних відрахувань за рік за допомогою формули

Ф + Рм + Д • Л

А = ---------------------,

Т

де А — розмір амортизаційних відрахувань за рік (грн.),

Ф — балансова вартість основних засобів (фондів) (грн.),

Рм — витрати на капітальні ремонти (в т.ч. модернізацію) протягом терміну служби основних засобів (грн.),

Д — витрати на демонтаж (грн.),

Л — ліквідаційна вартість основних засобів при виході їх із використання (грн.),

Т — амортизаційний період основних засобів (роки).

Користуючись цими даними норму амортизації (Н) визначали за формулами

А Нр

Н =------ х 100 (річна); Н = ------- (місячна)

Ф 12

У обліку, наприклад, галузей промисловості застосовували різні норми амортизації. Вони були диференційовані більш ніж за 1500 позиціями і об'єднували однотипні за своїм призначенням і конструктивними особливостями засоби праці.

Наприклад, норми амортизації для енергетичного обладнання визначені окремо для електродвигунів, дизельгенераторів, двигунів внутрішнього згорання з урахуванням потужності, швидкості обертання, для будинків окремо для залізобетонних, цегляних і дерев'яних споруд.

Норми амортизації для однотипних об'єктів були єдиними для всіх підприємств незалежно від галузі та відомчої підлеглості.

Наказом Міністерства фінансів та Мінекономіки Україна №48/59 від 606.1994 р затверджено "Положення про порядок використання норм прискореної амортизації активної частини (машин, обладнання, транспортних засобів) основних виробничих фондів" з метою підвищення зацікавленості підприємств та організацій у відновленні основних виробничих засобів.

Відповідно до ст. 8 Закону України "Про оподаткуванні прибутку підприємств" №283/97-ВР від 22 травня 1997 амортизації підлягають витрати на:

- придбання основних засобів і нематеріальних активів для власного виробничого використання включаючи витрати на придбання племінних тварин і придбання, закладення і вирощування багаторічних насаджень до початку плодоносіння;

- самостійне виготовлення основних засобів для власних виробничих потреб включаючи витрати на нараховану заробітну плату працівникам, які були зайняті на виготовленні таких основних засобів;

- проведення всіх видів ремонту, реконструкції, модернізації та інших видів покращення основних засобів;

- придбання, ремонт і модернізацію легкового автотранспорту тільки юридичними особами, основною діяльністю яких в надання платних послуг з перевезення сторонніх громадян (таксомоторні парки) і послуг з надання легкового автотранспорту в оренду (прокат) стороннім громадянам і організаціям;

- покращення якості земель, не пов'язаних з будівництвом.

Не підлягають амортизації і повністю відносяться до складу валових витрат звітного періоду витрати платника податку на:

- придбання і відгодівлю продуктивних тварин;

- вирощування багаторічних плодоносних насаджень;

- придбання основних засобів або нематеріальних активів з метою їх подальшої

реалізації іншим платникам податку або використання у виробництві (будівництві, спорудженні) інших основних засобів, призначених для подальшої реалізації іншим платникам податку;

- утримання основних засобів, що знаходяться на консервації.

Не підлягають амортизації і здійснюються за рахунок відповідних джерел фінансування:

- витрати бюджетів на будівництво і утримання споруд благоустрою та житлових будинків, придбання і зберігання бібліотечних та архівних фондів;

- витрати бюджетів на будівництво та утримання автомобільних доріг загального користування;

- придбання та зберігання Національного архівного фонду України, а також бібліотечного фонду, що формується і утримується за рахунок бюджетів, бібліотечних та архівних фондів;

- витрати на придбання, ремонт і модернізацію легкових автомобілів, використовуваних для інших потреб.

Норми амортизаційних відрахувань

Річні норми амортизаційних відрахувань встановлюються в процентах до балансової вартості кожної з груп основних засобів на початок звітного періоду у таких розмірах:

| Група основних засобів | Зміст основних засобів | Норма амортизаційних відрахувань,% |

| група 1 | будівлі, споруди, їх структурні компоненти та передавальні пристрої | 5% |

| група 2 | автомобілі, призначені для перевезення людей, включаючи вантажні пасажирські автомобілі, фургони та інші подібні до них транспортні засоби, меблі, побутові електронні, включаючи електронно-обчислювальні, та інші машини для автоматичної обробки інформації, інше конторське (офісне) обладнання та інвентар | 25% |

| група 3 | інші основні засоби, що не увійшли до груп 1 і 2, включаючи сільськогосподарські машини і знаряддя, робочу худобу | 15% |

Амортизація окремого об'єкту основних засобів групи 1 нараховується до досягнення балансовою вартістю такого об'єкту 100 неоподатковуваних мінімумів доходів громадян. Залишкова вартість такого об'єкту належить до складу валових витрат за результатами відповідного оподатковуваного періоду, а вартість такого об'єкту прирівнюється до нуля.

Амортизація основних засобів груп 2 та 3 нараховується до досягнення балансовою вартістю групи нульового значення.

Зазначені норми застосовуються для нарахування зносу невиробничих основних засобів, у тому числі житлових будинків. Ці ж норми застосовуються бюджетними установами і організаціями для визначення зносу основних засобів.

Встановлені норми амортизації (груп 1-3) використовуються і у 1997 р з коефіцієнтом 0,7, а з 1 січня 1998 р — без і знижуючих коефіцієнтів.

Різний підхід до нарахування амортизаційних відрахувань щодо першої, другої і третьої груп основних засобів передбачений у випадку виведення з експлуатації окремих об’єктів, яке може мати місце як у зв’язку з ліквідацією об’єкта, який не підлягає продажу, а подальша експлуатація якого не має економічного смислу, так і у зв’язку з тимчасовим припиненням на період ремонту, реконструкції, модернізації, консервації. Якщо у всіх таких випадках йдеться про об’єкт основних засобів першої групи, його балансова вартість для цілей амортизації (що не впливає на бухгалтерський облік вартості основних засобів) прирівнюється до нуля аж до моменту зворотного введення в експлуатацію. На відміну від основних засобів другої і третьої груп у зв’язку з їх ремонтом, ліквідацією, реконструкцією, модернізацією, консервацією балансова вартість цих груп не зменшується, тобто на них нараховуються амортизаційні відрахування.

Невиробничі основні засоби, тобто такі, які безпосередньо не використовуються у господарській діяльності підприємства, амортизації підлягають, але облік руху вартості, сум амортизації (зносу) відокремлений від обліку виробничих основних засобів і податкового обліку, тобто не впливає на формування податкового забов’язання з податку на прибуток підприємства.

Сума амортизаційних відрахувань звітного періоду визначається шляхом використання норм амортизації (відповідно до зазначених вище трьох груп) до балансової вартості груп основних засобів на початок звітного періоду. Суми амортизаційних відрахувань вилученню до бюджету не підлягають. Балансова вартість групи основних засобів на початок. звітного періоду розраховується за формулою:

Б(а) = Б(а-1) + П(а-1) - В(а-1) - А(а-1) х і (а- 1), де

Б (а) - балансова вартість групи на початок звітного періоду,

Б (а-1) - балансова вартість групи на початок періоду, що передував звітному,

П (а-1) - сума витрат на придбання основних засобів, здійснення капітального ремонту, реконструкцій, модернізацій та інших покращень основних засобів протягом періоду, що передував звітному,

В (а-1) - сума виведених з експлуатації основних засобів протягом періоду, що передував звітному,

А (а-1) - сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

і (а- 1) - індекс інфляції в попередньому кварталі.

Платники податку всіх форм власності мають право використовувати щорічну індексацію балансової вартості груп основних засобів на коефіцієнт індексації, який визначається за формулою

К1 = [І(а-і) - 110]: 100,

де І (а-і) - індекс інфляції року, за результатами якого проводиться індексація

Якщо значення К1 не перевищує одиниці, індексація не проводиться.

Облік балансової вартості основних засобів, які підпадають під визначення групи 1, ведеться за кожною окремою будовою, спорудою або їх структурним компонентом та в цілому по групі 1 як сума балансових вартостей окремих суб'єктів такої групи.

Облік балансової вартості основних засобів, які підпадають під визначення груп 2 та 3, ведеться за сукупною балансовою вартістю відповідної групи основних засобів незалежно від часу введення до експлуатації таких основних засобів. При цьому окремий облік балансової вартості індивідуальної матеріальної цінності, що належить до складу основних засобів групи 2, не ведеться.

Порядок бухгалтерського обліку балансової вартості груп основних засобів визначається Міністерством фінансів України.

Платник податку може самостійно прийняти рішення про прискорену амортизацію основних засобів третьої групи за такими нормами:

| Рік експлуатації | Норма амортизаційних відрахувань,% |

| перший рік експлуатації | 15 |

| другий рік експлуатації | 30 |

| третій рік експлуатації | 20 |

| четвертий рік експлуатації | 15 |

| п'ятий рік експлуатації | 10 |

| шостий рік експлуатації | 5 |

| сьомий рік експлуатації | 5 |

Прискорена амортизація основних засобів дає змогу підприємству швидше, ніж на те розрахована встановлена норма амортизації (15 відсотків на рік) від залишкової вартості, відтворювати вартість машин і устаткування, оновлювати їх. Прискорена амортизація здійснююється за нормами, встановленими до первісної вартості об’єктів основних засобів збільшеної на суму витрат на їх поліпшення; ці норми передбачають стовідсоткову амортизацію протягом 7-ми років експлуатації, причому в перші роки експлуатації об’єктів суми амортизації значно перевищують амортизаційні суми, які нараховуються у кінці терміну служби.

Облік основних засобів, відносно яких запроваджена прискорена амортизація ведеться окремо від інших об’єктів, які складають третю групу. Індексації у зв’язку з інфляцією такі об’єкти не підлягають.

Зазначене рішення не може бути прийнято платниками податку, що випускають продукцію (роботи, послуги), ціни (тарифи) на які встановлюються {регулюються) державою. Облік таких основних засобів регулюється окремо по кожному об'єкту.

Грошовий потік підприємств, які вдаються до прискореної амортизації активної частини основних засобів, зростає спочатку за рахунок того, що на суму збільшення амортизаційних відрахувань зменшується прибуток як об’єкт оподаткування (тобто підприємство зменшує платежі у вигляді податку на прибуток при одночасному зростанні надходження амортизаційних коштів). Надалі підприємство має змогу швидше оновлювати активну частину основних засобів, впроваджувати у виробництво нову техніку, що є фактором економії трудових витрат, яка тягне за собою зменшення відрахування за рахунок собівартості продукції до загальнодержавних цільових фондів. Цим визначається економічна ефективність прискореної амортизації активної частини основних засобів.

Амортизаційні відрахування нараховуються на балансову вартість таких об'єктів, яка дорівнює їх первісній вартості, збільшеній на суму витрат, пов'язаних з покращенням таких засобів.

Розрахунок суми амортизації основних засобів (гр. 1,2,3) за III і IV кв. 1997 р. виконується окремо відповідно до їх залишкової вартості на 1.07.97 р., квартальних норм амортизації (1,25; 6,25; 3,75), знижуючих коефіцієнтів до норми амортизації на 1997 р. (0,7), квартальних норм амортизації (0,875; 4,375; 2,625) і з урахуванням витрат, які збільшують і зменшують балансову вартість основних засобів.

Суб’єкти господарської діяльності показують суму нарахованої амортизації під час складання декларації про прибуток підприємства. Сума амортизаційних відрахувань по госпрозрахунковому автотранспортному господарству Сумської обласної державної адміністрації складає по групі 1- 55,6 тис. грн.; по групі 2- 77,5 тис. грн.; по групі 3-0,3 тис. грн

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев