Фінансове забезпечення відтворення основних фондів на Госпрозрахунковому автотранспортному підприємстві Сумської обласної держадміністрації

Методика розрахунків амортизації основних засобів на підприємстві

Методика розрахунків амортизації основних засобів в умовах застосування МСБО

Шляхи удосконалення обліку амортизації основних засобів

Навигация

Методика розрахунків амортизації основних засобів в умовах застосування МСБО

Амортизація основних засобів

53964

знака

11

таблиц

0

изображений

2.3 Методика розрахунків амортизації основних засобів в умовах застосування МСБО

МСБО 16 визначає амортизацію як систематичний розподіл вартості об’єкта основних засобів, яка підлягає амортизації, на протязі терміну її корисної експлуатації.

Вартість основних засобів, яка підлягає амортизації, розраховується як різниця між собівартістю об’єкта та його ліквідаційної вартості.

Ліквідаційною вартістю являється сума, яку підприємство одержує одержати від реалізації або ліквідації об’єкта по закінченню терміну його корисної експлуатації після відрахунку очікуваних затрат, пов’язаних з реалізацією або ліквідацією. На практиці важко передбачити ліквідаційну вартість основних засобів в момент їх надходження. В зв’язку з цим, якщо ліквідаційна вартість незначна або нема можливості її оцінити, враховується, що ліквідаційна вартість об’єкта дорівнює нулю.

Об’єктом амортизації являються основні засоби, які мають обмежений термін корисної експлуатації.

Терміном корисної експлуатації являється період, на протязі якого підприємство пропонує використовувати відповідний об’єкт, або кількість одиниць продукції, яке підприємство очікує одержати від його використання.

Оскільки термін корисної експлуатації визначається виходячи з корисності об’єкта основних засобів для конкретного підприємства, то він може бути меншим чим нормативний термін експлуатації.

Таким чином, термін корисної експлуатації відображає наміри керівництва підприємства відносно використання окремого об’єкта основних засобів з урахуванням накопиченого досвіду та оцінки ринкової ситуації.

МСБО 16 не містить переліку методів, які слід використовувати для розрахунку амортизації основних засобів.

Єдиною вимогою являється те, що метод амортизації повинен забезпечувати розподіл вартості активу на систематичній основі та відображати спосіб, яким економічна вигідна від даного активна споживається підприємством. Це означає, наприклад, що якщо автомобіль використовується для доставки грузів замовникам, його амортизацію потрібно нараховувати на підставі пробігу в кожному звітному періоді.

В свою чергу, амортизація службового автомобіля керівника може нараховуватись методом прямолінійного списання.

Для доведення методів амортизації використовуємо приклад: собівартість придбаного станка складає 20000 грн., а термін його корисної експлуатації дорівнює 4 роки. Очікується, що цей станок буде мати ліквідаційну вартість 2000 грн.

Методи рівномірної амортизації

Рівномірна амортизація досягається переважно за допомогою методу прямолінійного списання. При цьому вартість об’єкта основних засобів списується рівними долями на протязі всього періоду його експлуатації. Сума щорічних амортизаційних відрахувань може бути розрахована двома способами. При першому способі розрахунок робиться діленням вартості об’єкта, яка підлягає амортизації на термін його корисної експлуатації. В нашому прикладі сума щорічних амортизаційних відрахувань дорівнює:

20 000 – 2000 = 4500 грн.

4

При другому способі сума щорічних відрахувань визначається помноженням встановленої або розрахованої річної норми амортизації на первісну вартість об’єкта (за вирахуванням його ліквідаційної вартості).

В нашому прикладі річна норма амортизації дорівнює 25% (100:4), а сума річних відрахувань становить:(20 000-2000) 25 = 4500 грн.

100

Розрахунок амортизаційних відрахувань при використанні методу прямолінійного списання приведений в табл. 2.3.

Таблиця 2.3. Розрахунок амортизації методом прямолінійного списання

| Рік | Розрахунок | Амортизац. відрахування | Накопичена амортизація | Балансова вартість |

| 0 | - | - | - | 20 000 |

| 1 | 1/ 4*18000 | 4500 | 4500 | 15 500 |

| 2 | 1/ 4*18000 | 4500 | 4500 | 11 000 |

| 3 | 1/ 4*18000 | 4500 | 4500 | 6 500 |

| 4 | 1/ 4*18000 | 4500 | 4500 | 2 000 |

| Разом | 18 000 |

Метод прямолінійного списання має переваги та недоліки.

Перевагами являється простота та рівномірність розподілу амортизації між обліковими періодами, забезпечує співвідношення собівартості продукції з доходом від її реалізації. Недоліком його вважають те, що він не враховує моральний знос, різницю виробничої потужності основних засобів в різні роки експлуатації та необхідність збільшення затрат на ремонт в останні роки служби. Однак, не дивлячись на недоліки, цей метод являється найбільш розповсюдженим на практиці.

Методи дегресивної (прискореної) амортизації

При використанні методів дегресивної (прискореної) амортизації в перші роки експлуатації основних засобів списується більша частина вартості. Прискорена амортизація означає зниження суми амортизаційних відрахувань.

Доцільність застосування методів прискореної амортизації зумовлюється слідуючими причинами:

- найбільш інтенсивно використовуються основні засоби в перші роки їх експлуатації, коли вони фізично та морально являються новими;

- накопичуються засоби для заміни амортизованого об’єкту у випадку його швидкого старіння та інфляції;

- забезпечується можливість збільшення долі витрат на ремонт амортизуємих об’єктів, яка приходиться на останні роки їх використання, без відповідного збільшення витрат виробництва.

Найбільш розповсюдженими методами прискореної амортизації являються метод суми цифр років та метод зниження залишку.

Метод суми цифр років

Сума цифр років - це результат додавання порядкових номерів тих років, на протязі яких функціонує об’єкт.

В нашому випадку, оскільки термін служби станка становить 4 роки, сума цифр років дорівнює: 1+2+3+4=10

У відповідності з цим методом річна сума амортизації визначається як відношення терміну служби, який залишився на початок звітного року до суми цифр років.

У нашому прикладі ця сума становить: в 1-й рік - 4/10, в 2-й - 3/10, в 3-й - 2/10, в 4-й -1/10. Для визначення річної суми амортизаційних відрахувань норма амортизації відповідного року помножається на різницю між первинною вартістю об’єкту та його ліквідаційною вартістю(табл. 2.4).

Таблиця 2. 4 Розрахунок амортизації методом суми цифр років.

| Рік | Розрахунок | Амортизац. відрахування | Накопичена амортизація | Балансова вартість |

| 0 | - | - | - | 20 000 |

| 1 | 4/ 10*18000 | 7200 | 7200 | 12800 |

| 2 | 3/ 10*18000 | 5400 | 12600 | 7400 |

| 3 | 2/ 10*18000 | 3600 | 16200 | 3800 |

| 4 | 1/ 10*18000 | 1800 | 18000 | 2 000 |

| Разом | 18 000 |

У випадку, якщо термін експлуатації об’єкту достатньо довгий, сума цифр років визначається по формулі кумулятивного числа:

(п+1)п = (4+1)4 =10 років

2 2

Метод зниження залишку

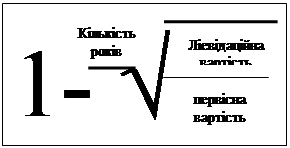

Метод зниження залишку передбачає визначення суми амортизаційних відрахувань помноженням балансової вартості об’єкта основних засобів на початок звітного періоду на постійну норму амортизації. Ця норма розраховується по формулі

![]()

Норма амортизації=(1-п)* Ліквідаційна вартість

√ Собівартість об”єкта, де

п - кількість років корисної експлуатації об’єкта.

В нашому прикладі норма амортизації дорівнює 44%

Використовуючи дану норму, одержимо розрахунок амортизаційних відрахувань по рокам (табл. 2.5)

Таблиця 2.5. Розрахунок амортизації методом зниження залишку

| рік | Розрахунок | Амортизац. відрахування | Накопичена амортизація | Балансова вартість |

| 0 | - | - | - | 20 000 |

| 1 | 44%*20 000 | 8800 | 8800 | 11200 |

| 2 | 44%*11 200 | 4928 | 13728 | 6272 |

| 3 | 44%*6 272 | 2760 | 16488 | 3512 |

| 4 | 44%*3 512 | 1545 | 18033 | 1967 |

Різновидом даного методу являється метод подвоєного зниження залишку. При цьому методі в якості норми амортизації використовується подвоєна ставка амортизаційних відрахувань, яка розраховується методом прямолінійного списання.

Для визначення річної суми амортизаційних відрахувань одержану норму амортизації слід помножити на балансову вартість об’єкту до початку звітного року.

Амортизаційні відрахування = 2*норма амортизації*балансову вартість

В нашому прикладі річна сума амортизації складає 25%. Тобто, подвоєна норма буде становити 50%.

Розрахунок амортизації для кожного року корисної експлуатації з використанням даної норми приведений в таблиці 2.6

Таблиця 2.6. Розрахунок амортизації методом подвоєного залишку.

| рік | Розрахунок | Аморт. відрахування | Накопичена амортизація | Балансова вартість |

| 0 | - | - | - | 20 000 |

| 1 | 50%*20000 | 10000 | 10000 | 10000 |

| 2 | 50%*10000 | 5000 | 15000 | 5000 |

| 3 | 50%*5000 | 2500 | 17500 | 2500 |

| 4 | - | 2500 | 20000 | - |

Слід відмітити, що ліквідаційна вартість станка в даному випадку не застосовується при розрахунку амортизаційних відрахувань.

Сума амортизації останнього року розраховується таким чином, щоб залишкова вартість об’єкту в кінці періоду його експлуатації була не менше його ліквідаційної вартості.

В ряді держав норма амортизації збільшується не в 2, а в 1,5, 3 або 4 рази. Так, у Франції застосовуються слідуючі коефіцієнти: 1,5-при терміні служби об’єкта 3-4 роки; 2-5,6 років; 2,5- якщо термін служби об’єкта перевищує 10 років.

Методи прогресивної (уповільненої) амортизації

Методи прогресивної (уповільненої) амортизації передбачають поступове збільшення суми амортизаційних відрахувань на протязі терміну експлуатації основних засобів.

Ці методи використовуються тільки в окремих галузях, таких як комунальне господарство та підприємства, які здійснюють операції з нерухомістю.

До методів прогресивної (уповільненої) амортизації відноситься метод амортизаційного фонду та метод ануїтету. Особливістю цих методів являється те, що на відміну від інших методів амортизації вони передбачають дисконтування майбутніх грошових надходжень від інвестицій в основні засоби з використанням складних процентів. В зв’язку з цим такі методи амортизації інколи називають методами складних процентів. Ставка дисконту дорівнює вартості капіталу компанії.

Метод амортизаційного фонду

При цьому методі одночасно з періодичним нарахуванням амортизації сума, рівна величині амортизаційних відрахувань, вкладаються в надійні цінні папери або депонується на окремому рахунку.

Одержані відсотки по інвестиціях або вкладах також зараховуються в амортизаційний фонд.

Таким чином, амортизаційний фонд формується за рахунок двох джерел: амортизаційних відрахувань та одержаного доходу у вигляді процентів на інвестиції або вклади.

Величина амортизаційних відрахувань розраховується таким чином, щоб до кінця служби основних засобів амортизаційний фонд дорівнював їх первісній вартості.

В результаті даний метод забезпечує поступове накопичення грошових засобів, необхідних для заміни зношених об’єктів без відволікання поточних фінансових ресурсів.

Передбачимо, що в нашому випадку станок амортизується за допомогою утворення амортизаційного фонду вкладенням його засобів в 5%-ні цінні папери. Проценти по інвестиціях виплачуються раз на рік.

Річна сума відрахувань в амортизаційний фонд розраховується за формулою:

Амортизаційні = Собівартість об’єкту - ліквідаційна вартість

відрахування майбутня вартість ануїтету

Підставимо в цю формулу дані з нашого приклада:

Амортизаційні = 20000-2000 =4176 грн.

відрахування 4,3101

Розрахунок відрахувань в амортизаційний фонд приведений в таблиці 2.7.

Таблиця 2.7. Розрахунок амортизаційних відрахувань в умовах утворення амортизаційного фонду

| Р І К | Відрах. в амортизаційний фонд | Процент на залишок фонду | Разом збільшення фонду | Залишок амортиз. фонду | Витрати на амортизацію | Накопичений знос | Балансова вартість |

| 0 | - | - | - | - | - | - | 20000 |

| 1 | 4176 | 0 | 4176 | 4176 | 4176 | 4176 | 15824 |

| 2 | 4176 | 209 | 4385 | 8561 | 4385 | 8561 | 11439 |

| 3 | 4176 | 428 | 4604 | 13165 | 4604 | 13165 | 6835 |

| 4 | 4176 | 659 | 4835 | 18000 | 4835 | 18000 | 2000 |

Метод ануїтету

При даному методі сума річних амортизаційних відрахувань розраховується за формулою

Амортизаційні = Собівартість об’єкту-ліквідаційної вартості

відрахування теперішня вартість одиниці ануїтету

Підставив дані попереднього прикладу одержимо:

Амортизаційні = 20000-(2000*0,8227)=5176 грн.

відрахування 3,546

Розрахунок амортизації при використанні методу ануїтету приведений у таблиці 2.8.

Таблиця 2.8. Розрахунок амортизації при використанні методу ануїтету.

| Рік | Витрати на амортизацію | Дохід від процентів (5% балансової вартості) | Нарахована амортизація | Накопичений знос | Балансова вартість |

| 0 | - | - | - | - | 20 000 |

| 1 | 5176 | 1000 | 4176 | 4176 | 15 824 |

| 2 | 5176 | 791 | 4385 | 8561 | 11 439 |

| 3 | 5176 | 572 | 4604 | 13165 | 6 835 |

| 4 | 5176 | 342 | 4834 | 17999 | 2 001 |

Для окремих видів основних засобів нарахування амортизації робиться на підставі сумарної виробітки об’єкта за весь період його експлуатації в відповідних одиницях (кількість виробленої продукції, відроблених часів, кілометрів пробігу та ін.)

Норма амортизації розраховується на одиницю діяльності(виробництва, послуг) за формулою

Норма = Собівартість об’єкту-ліквідаційна вартість

амортизації розрахунковий обсяг діяльності

Припустимо, що в нашому прикладі станок був придбаний для вироблення 90000 одиниць продукції. Тоді норма амортизації на одиницю продукції становитиме:

20000-2000 = 0,2 грн/од.

90000

Виходячи з цього розраховуємо амортизаційні відрахування(табл. 2.9)

Таблиця 2.9 Розрахунок амортизації методом суми одиниць продукції

| Рік | Розрахунок | Аморт. відрахування | Накопичена амортизація | Балансова вартість |

| 0 | - | - | - | 20 000 |

| 1 | 0,2*30000 | 6000 | 6000 | 14000 |

| 2 | 0,2*25000 | 5000 | 11000 | 9000 |

| 3 | 0,2*15000 | 3000 | 14000 | 6000 |

| 4 | 0,2*20000 | 4000 | 18000 | 2 000 |

| Разом | 18 000 |

Основним недоліком цього методу являється те, що в ряді випадків важко визначити виробітку окремих об’єктів основних засобів. В зв’язку з цим його застосування доцільне тільки у випадку, коли можна визначити сумарну виробітку об’єкту.

У відповідності з Законом України “Про бухгалтерський облік і звітність в Україні” який набув чинності з 1 січня 2000 року, бухгалтерський облік на підприємстві необхідно вести у відповідності до міжнародних стандартів бухгалтерського обліку. Зараз відбувається обговорення основних положень(стандартів бухгалтерського обліку), приведення нормативних актів у відповідність до Закону “про бухгалтерський облік і звітність”. Так облік основних засобів, амортизації основних засобів регламентується Положенням (стандартом) бухгалтерського обліку 7 “Основні засоби”.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев