Виды, формы и системы оплаты труда

Учет заработной платы

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОПЛАТЫ ТРУДА В ОАО «Ессентуки-АКВА»

Организация бухгалтерского учета в ОАО «Ессентуки-АКВА»

АНАЛИЗ ЗАТРАТ ТРУДА И ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ОАО «Ессентуки-АКВА»

Анализ производительности и затрат труда на предприятии ОАО «Ессентуки-АКВА»

Анализ использования фонда оплаты труда

Навигация

Анализ использования фонда оплаты труда

Анализ затрат труда и фонда оплаты труда на предприятии ОАО "Ессентуки-Аква"

78543

знака

18

таблиц

4

изображения

2.2 Анализ использования фонда оплаты труда

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Труд работников обязательно оплачивается. Совокупность основной и дополнительной оплаты составляет фонд заработной платы.

Изучение использования фонда заработной платы следует начать с выявления абсолютной и относительной экономии (перерасхода) фонда. Для этого сопоставим фактический расход фонда заработной платы с плановым (таб. 12).

Таблица 13

Анализ экономии (перерасхода) фонда заработной платы, в тысячах рублей

| Показатели | 2006 год | 2007 год | 2008 год |

| 1 Плановый фонд заработной платы 2 Фактический фонд заработной платы 3 Абсолютная экономия (перерасход) фонда 4 Относительная экономия (перерасход) фонда, % | 1900,0 1897,2 + 2,8 99,9 0,1 | 2310,0 2306,0 + 4,0 99,8 0,2 | 2710,0 2702,0 + 8,0 99,7 0,3 |

По данным таблицы можно сделать вывод, что на мясокомбинате по последним трем годам наблюдается экономия фонда заработной платы: в 2006 году на 2,8 тыс. руб. (0,1 %), в 2007 году на 4,0 тыс. руб. (0,2 %) и в 2008 году на 8,0 тыс. руб. (0,3 %).

Основными источниками экономии фонда заработной платы в организации являются: внедрение современных организационных форм производства и труда; выполнение плана по труду и эффективное использование численного состава работников; повышение производительности труда. С этой целью рассмотрим таблицу 14.

Таблица 14.

Относительная экономия (перерасход) фонда заработной платы

| Показатели | 2007 год | 2008 год | |

| План | Факт | ||

| Фонд заработной платы, тыс. руб. Выручка, тыс. руб. Расход по заработной плате на 1 руб. выручки, коп. Экономия (перерасход) на единицу выручки по сравнению с 2001 годом и планом | 2306 22832 10,1 + 1,1 | 2710 25065 10,8 + 0,4 | 2702 24135 11,2 |

Таким образом, можно сказать, что в ОАО «Ессентуки-АКВА» в 2008 году наблюдается экономия фонда заработной платы на 1 рубль произведенных работ по сравнению с планом на 0,4 рубля, а по сравнению с 2007 годом - на 1,1 рубля. Следовательно, наблюдается снижение себестоимости работ, так как сюда относят суммы начисленной заработной платы.

Далее рассмотрим, из каких же элементов состоит фонд заработной платы (таблица 15).

Таблица 15

Состав и структура фонда заработной платы по статьям затрат

| Показатели | 2006 год | 2007 год | 2008 год | Отклонение % | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2008 к 2006 | 2009 к 2007 | |

| Повременная оплата Доплаты различного рода Процентная надбавка Районный коэффициент | 1125 72,1 415,5 284,6 | 59,3 3,8 21,9 15,0 | 1370 96,7 493,4 345,9 | 59,4 4,2 21,4 15,0 | 1616 102,5 578,2 405,3 | 59,8 3,8 21,4 15,0 | 143,6 142,2 139,2 142,4 | 118,0 106,0 117,2 117,2 |

| Итого | 1897,2 | 100 | 2306 | 100 | 2702 | 100 | 142,4 | 117,2 |

Исследуя данную таблицу, можно сказать, что в организации фонд заработной платы в 2008 году по сравнению с 2007 годом увеличился на 396 тыс. руб. и по сравнению с 2006 годом - на 804,8 тыс. руб., в том числе по каждой статье. Изучив структуру фонда, можно сказать, что наибольший удельный вес в структуре фонда приходится на повременную оплату (от 59,3 % до 59,8 %), процентные надбавки (от 21,4 % до 21,9 %), районный коэффициент и прочие затраты, а наименьший – доплаты различного рода.

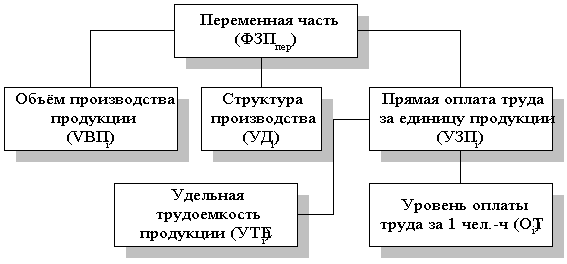

Проанализируем причины изменения постоянной части фонда оплаты труда, куда входит зарплата рабочих-повременщиков. Фонд зарплаты этих работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка. Факторная модель переменной части фонда оплаты труда представлена на рис.3.

Рис.3 Факторная система фонда заработной платы переменной части оплаты труда.

Для факторного анализа абсолютного отклонения по фонду повременной зарплаты могут быть использованы следующие модели:

ФЗП = ЧР х ГЗП, (7)

ФЗП = ЧР х Д х ДЗП, (8)

ФЗП =ЧР х Д х П х ЧЗП, (9)

где ФЗП – фонд заработной платы,

ЧР- среднесписочная численность работников,

Д- количество отработанных дней одним рабочим,

П- средняя продолжительность рабочего дня, час.

ГЗП- среднегодовая зарплата одного работника,

ДЗП- среднедневная зарплата одного работника,

ЧЗП- среднечасовая зарплата одного работника

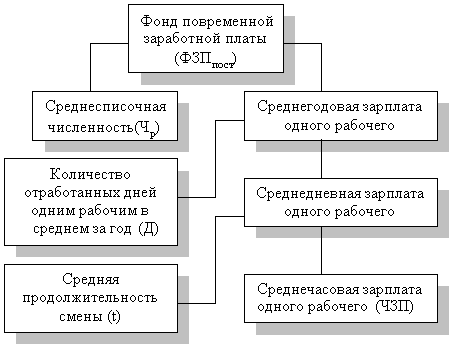

Факторная модель повременной части фонда оплаты труда.

Рис.4. Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Таким образом, рост повременного фонда заработной платы рабочих произошел только в связи с ростом среднечасовой оплаты, которая произошла в результате повышения тарифных ставок в связи с инфляцией. На снижение

среднегодовой зарплаты, а соответственно и фонда оплаты труда вызвано уменьшением количества отработанного времени одного рабочего за год.

Основными причинами увеличения фонда заработной платы является неоднократное повышение минимальной заработной платы в течение трех лет.

Рассмотрим, как расходуется фонд заработной платы по категориям работников (таб. 16).

Таблица 16

Расход фонда заработной платы по категориям работников

| Категории работников | 2006 год | 2007 год | 2008 год | Отклонение % | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2008 г. к 2006 г. | 2008 г. к 2007 г. | |

| Рабочие Руководители Специалисты Служащие | 1289,2 151,6 193,2 263,2 | 68,0 8,0 10,2 13,8 | 1540 211,6 247,6 306,4 | 66,8 9,2 10,7 13,3 | 1850 248,6 281,4 322,4 | 68,5 9,2 10,4 11,9 | 143,5 164,0 145,7 122,5 | 120,1 117,5 113,7 105,2 |

| Всего | 1897,2 | 100 | 2306 | 100 | 2702 | 100 | 142,4 | 117,2 |

Таким образом, можно сделать вывод, что большая часть фонда заработной платы расходуется на категорию "рабочие", что связано с большей численностью работников данной категории и средней заработной платы по организации. Значительная часть фонда заработной платы расходуется на категории руководителей и специалистов, это связано с более высокими окладами данных работников.

Проанализируем среднемесячную заработную плату по каждой категории работников (фонд заработной платы делим на численность работников и делим на 12 месяцев) (таб.17).

Таблица 17

Анализ среднемесячной заработной платы работников по категориям работников

| Категории работников | 2006 год, руб. | 2007год, руб. | 2008год, руб. | Отклонения, % | |

| 2008 к 2006 | 2008 к 2007 | ||||

| Рабочие | 1053,3 | 1258,2 | 1605,9 | 152,5 | 127,6 |

| Руководители Специалисты Служащие | 2105,6 1238,5 913,9 | 2938,9 1587,2 1063,9 | 3452,9 1804,0 1119,3 | 164,0 145,7 122,5 | 117,5 113,7 105,2 |

Таким образом, наблюдается ежегодный рост среднемесячной заработной платы работников. Так, в 2008году у рабочих она составила 1605,9 руб., что в 1,52 раза больше, чем в 2006 году, у руководителей-3452,9,что в 1,64 раза больше, чем в 2006 году, у специалистов- в 1,46 раза и у служащих в 1,22 раза.

Рост заработной платы произошел в результате продолжающегося инфляционного процесса, вследствие чего в организации неоднократно поднимался минимальный оклад труда. Такая же картина наблюдается и по каждой категории работников.

Сравнивая за 2008 год среднемесячную заработную плату по категориям работников можно сказать, что наиболее высокая заработная плата у руководителей – 3452,9 руб., что объясняется более высокими должностными окладами. Наименьший уровень заработной платы у служащих 1119,3 руб., что говорит о самых низких окладах по предприятию.

В третьей части курсовой работы был сделан анализ производительности и затрат труда на предприятии и анализ фонда использования оплаты труда.

Были сделаны сравнения темпов снижения – увеличения (по годам) заработной платы рабочих, премий, выплат, пособий. Были изучены факторы, влияющие на темпы изменения данных показателей.

ЗАКЛЮЧЕНИЕ

В курсовой работе рассматривается тема «Анализ затрат труда и фонда оплаты труда на предприятии ОАО «Ессентуки-АКВА». В наши дни она является очень актуальной, потому что правильная установка оклада и правильный расчет заработной платы в дальнейшем повышает производительность труда работников, желание работать на данном предприятии и улучшает обстановку в коллективе.

В первой части курсовой работы были рассмотрены существующие правовые основы организации и оплаты труда в РФ, документальное оформление учета численности работников, отработанного времени и выработки, виды, формы и системы оплаты труда, договоры гражданско-правового характера. Также был рассмотрен синтетический учет расчетов по оплате труда и отражение хозяйственных операций на счетах бухгалтерского учета.

Во второй части курсовой работы был рассмотрен процесс начисления, особенности начисления и выдачи платы, премий, доплат, отпусков, выплат по исполнительным листам на примере предприятия ОАО «Ессентуки-АКВА» с использованием нормативных документов предприятия и отражением бухгалтерскими проводками. Подробно во второй части работы были раскрыты следующие вопросы: Виды заработной платы; порядок начисления заработной платы за отработанное фактическое время; порядок выдачи заработной платы; своевременность выдачи заработной платы; отражение в бухгалтерском учете начисления заработной платы; проверка расчетов заработной платы с дебиторами и кредиторами для предупреждения просроченной задолженности.

В третьей части курсовой работы был сделан анализ производительности и затрат труда на предприятии и анализ фонда использования оплаты труда.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Конституция РФ. с изм. от 25.03.2004г. База данных Правовая система «Консультант 3000»

2. Трудовой кодекс Российской Федерации. – М.: ООО «ВИТРЭМ», 2008.

3. Гражданский кодекс Российской Федерации, часть 1 от 30.11.94г. №51-ФЗ (в ред. от 30.12.2004г.) База данных Правовая система «Консультант 3000»

4. Гражданский кодекс Российской Федерации, часть 2 от 26.01.96г. №14-ФЗ (в ред. от 21.03.2003г.) База данных Правовая система «Консультант 3000»

5. Налоговый кодекс Российской Федерации (часть первая) от 31.07.98г. № 146-ФЗ (в ред. от 10.01.2000г.) База данных Правовая система «Консультант 3000»

6. Налоговый кодекс Российской Федерации (часть вторая) от 5.08.00г. № 117-ФЗ (в ред. от 02.11.2004г.) База данных Правовая система «Консультант 3000»

7. Семейный Кодекс Российской Федерации от 29.12.1995 г. №223-ФЗ в редакции от 28.12.2004 г. База данных Правовая система «Консультант 3000»

8. Федеральный закон «О бухгалтерском учёте» от 21 ноября 1996 года №129-ФЗ База данных Правовая система «Консультант 3000»

9. Федеральный закон «Об исполнительном производстве» №119-ФЗ (в редакции от 10.01.2003 г. № 8-ФЗ, от 05.03.2004 г. №11-ФЗ), ст.64. База данных Правовая система «Консультант 3000»

10. Федеральный закон №202-ФЗ « О бюджете Фонда социального страхования Российской Федерации на 2005 год». Российская газета от 31.12.04 г. №292

11. Федеральный закон №81-ФЗ «О пособиях гражданам, имеющих детей» от 19.05.1995 г (в редакции от 24.11.95 г. №184-ФЗ, от 15.06.1996 г. №157-ФЗ, от 28.12.2004 г. №197-ФЗ)

12. Положение об особенностях порядка исчисления средней заработной платы. Постановление Правительства Российской Федерации №213 от 11.04.2003 г.

13. Положение по бухгалтерскому учёту. Учётная политика предприятия, утверждённая приказом МФ РФ от 09/12/98 года №60 (ПБУ 1/98 (Утверждено Приказом МФ РФ от 09.12.98 г. № 60н с изменениями и дополнениями от 30.12.03 г.)

14. Положение о порядке обеспечения пособиями по государственному социальному страхованию. Постановление Президиума ВЦСПС от 12.11.1984 г. №13-6

15. О формах бухгалтерской отчетности организаций. Приказ Минфина РФ от 22.07.2003 г. №67Н

16. “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты” (Госкомстат РФ от 05.01.04г. №1)

17. Бобков. Повышение оплаты труда в России должно стать реальностью //Человек и труд. – 2006 г. - № 12. –

18. Гаринская Г.Г. Прогнозирование минимального размера оплаты труда //Финансы. – 2006г. - № 12.

19. Гейд. Заработная плата и другие расчеты с физическими лицами. – М.: Дело и сервис. – 2005г. –

20. Жукова А. О реформировании заработной платы //Финансовый бизнесмен. – 2007г. - № 8 – 9.

21. Ковалев В.В. Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2006г.

22. Кондраков Н.П. Бухгалтерский учёт: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2007.

23. Понизов В., Федорова М. Макроэкономический аспект повышения заработной платы //Человек и труд. – 2005 г. - № 5. –

24. Ракотин В. Реальная заработная плата //Человек и труд. – 2004 г. - № 6.

25. Савицкая Г.В. анализ хозяйственной деятельности предприятия: Учебник. – Беларусь, 2006г.

26. Савицкая Г.В. Экономический анализ: Учебник. – Москва, 2005 г.

27. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 2005.

28. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). – М.: Экономика,2006.

29. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализ предприятия. – М.: Инфра –М, 2005.

[1] Конституция РФ, принятая Правительством РФ 12.12. 1993г.

[2] ТК РФ от 30.12.2001 №197-ФЗ

[3] ТК РФ ТК РФ от 30.12.2001 №197-ФЗ

[4] ст. 134 ТК РФ от 30.12.2001 №197-ФЗ

[5] ст. 160 ТК РФ от 30.12.2001г. №197-ФЗ

[6] Гл. 21 ТК РФ от 30.12.2001 г. с изменениями от 20.04.2007г. № 54-ФЗ

[7] Ст. 145 ТК РФ от 30.12.2001 №197-ФЗ

[8] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 06.05.99 № 34н.

[9] План счетов бухгалтерского учета. Издат. – 2-е – Ростов – на – Дону.: Феникс, 2005г.

[10] Ст.96 ТК РФ от 30.12.2001г №197-ФЗ.

[11] Ст. 136 ТК РФ от 30.12.2001 №197-ФЗ

0 комментариев