Имущественное состояние предприятия

Способы обработки экономической и финансовой информации

Анализ производственных затрат и долгов предприятия

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПСК (колхоза) "Ленинский путь" И ПУТИ ЕГО ДАЛЬНЕЙШЕГО УЛУЧШЕНИЯ

Разработка и освоение в практике СЗАО "СКВО" организационно-управленческих мероприятий по повышению экономической

Навигация

Разработка и освоение в практике СЗАО "СКВО" организационно-управленческих мероприятий по повышению экономической

Анализ и оценка финансового состояния ПСК (колхоз) "Ленинский путь" и обоснование направлений повышения устойчивости его экономического роста

99733

знака

13

таблиц

4

изображения

4.5. Разработка и освоение в практике СЗАО "СКВО" организационно-управленческих мероприятий по повышению экономической

эффективности предприятия

Из раздела 3 и из предыдущих параграфов раздела 4 работы было видно, что руководство обследованного предприятия часто находит и реализует сравнительно эффективные организационно-управленческие мероприятия, обеспечивающие хозяйству значительно более высокий уровень конечных результатов, чем получают в других предприятиях Ростовской области.

Здесь не только добиваются относительно высоких урожаев основных культур, продуктивности животных, но и реализуют произведенную продукцию по сравнительно выгодным ценам. Их средний уровень на 20-30 %, а иногда и больше, превышает средний уровень отпускных цен многих соседних хозяйств. Эта разница обеспечивается прежде всего двумя обстоятельствами. Во-первых, СЗАО "СКВО" большие объемы растениеводческой продукции реализует в дальнее зарубежье. Экспортные цены - часто более высокие, чем цены внутреннего рынка (в рублевом эквиваленте). Во-вторых, в СЗАО "СКВО" от трети до половины товарной продукции растениеводства реализуют в первой половине следующего года. В этот период покупатели готовы платить за зерно и подсолнечник больше, чем в месяцы, следующие за уборкой очередного урожая, когда сельскохозяйственные рынки заполнены продукцией.

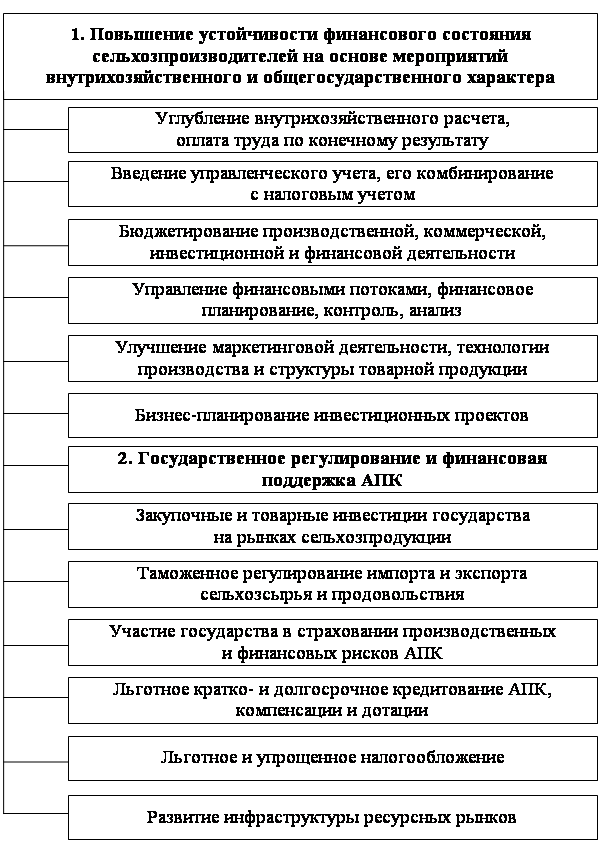

Тем не менее и в СЗАО "СКВО" наблюдается постоянное уменьшение рентабельности затрат и активов, а также рентабельности продаж. Это требует от руководства предприятия разработки и освоения в практике управления предприятием дополнительных мер по повышению эффективности его производственно-коммерческой деятельности. Часть мер такого рода зависит от регулирующих воздействий государства. Обобщение работ по экономике сельского хозяйства /24, 33/, по финансовому менеджменту /15, 18, 22/, управленческому учету /27, 34/, анализ опыта передовых агропредприятий страны /29/, а также научных публикаций по переводу АПК к устойчивому экономическому развитию /20/ позволяют представить систему мероприятий, способных существенно повысить финансовую устойчивость сельхозпроизводителей, включая СЗАО "СКВО", в виде схемы, представленной на рис.4.

При анализе вопросов, связанных с оплатой труда в хозяйстве, было выявлено, что в СЗАО "СКВО" практически отсутствуют выплаты и премии по итогам года. Вся оплата труда выдается по окончании очередного месяца и в растениеводстве не зависит от конечных результатов работы. Зарплата в этой отрасли начисляется только за объемы выполненных работ. Правда, в животноводстве зарплата начисляется за достигнутые объемы производства - привесы КРС и свиней, надои молока, за приплод. В растениеводстве же конечный результат формируется лишь по завершении сельскохозяйственного года. Поэтому здесь оплачивать труд по конечному результату очень трудно. Видимо, поэтому в СЗАО "СКВО" уже много лет зарплата работников растениеводства с конечными результатами не связана. Она зависит только от промежуточных результатов - выполнения норм выработки (сколько вспахал, посеял, прокультивировал, убрал и т.д.). В связи с указанным представляется, что одним из резервов, которые предприятие должно использовать для повышения эффективности своей деятельности, могло бы стать углубление внутрихозяйственного расчета по примеру передовых сельхозпредприятий Краснодарского края. Известно, что хозрачет - важный фактор повышения эффективности предприятия. В форме управленческого учета подобные методы организации и управления внутрифирменными трудовыми коллективами широко применяют в развитых капиталистических странах /32/. В наиболее успешных предприятиях этих стран создают внутрифирменные центры финансовой ответственности - центры возникновения затрат, центры прибыли, центры инвестиций.

Рисунок 4 -Система мероприятий по увеличению

финансовой устойчивости предприятия (применительно к условиям СЗАО "СКВО")

Такие организационно-финансовые формы управления и мотивации труда, по имеющимся данным, позволяют предприятиям функционировать более эффективно.

В обследованном же хозяйстве все зависит от воли и решений руководителя. Здесь применяется последовательно авторитарный метод управления. Его эффективность, по мнению крупных специалистов в области современного менеджмента /35, 36/, ограниченная. Метод управления, основанный на материальном интересе, инициативе и широкой самостоятельности первичных производственных коллективов, считается более перспективным. Поэтому в качестве первого шага, способного обеспечить хозяйства преодоление негативных тенденций в динамике рентабельности производственно-коммерческой деятельности, следует указать на необходимость широкого внедрения методов управленческого учета, развивающих ранее применявшиеся в российской экономике методы внутрихозяйственного расчета.

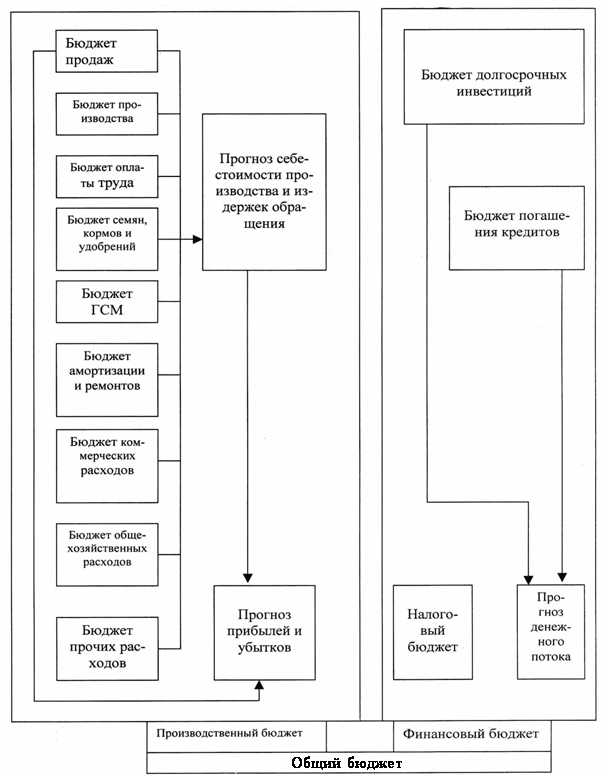

Вторым таким шагом должно стать внедрение в практику управления хозяйством современных методов финансового планирования, применяемых бюджетированием.

При применении указанных методов в хозяйстве на каждый очередной финансовый год рекомендуется составлять следующие частные бюджеты: 1) бюджет продаж; 2) производственный бюджет; 3) бюджет фонда оплаты труда; бюджет материальных затрат; 5) бюджет потребления ГСМ и электроэнергии; 6) бюджет амортизации и ремонтов; 7) бюджет прочих расходов. Наиболее важным, исходным при составлении всех остальных бюджетов является бюджет продаж. Он рассчитывается на основе маркетинговых исследований. После расчета бюджета продаж переходят к определению затрат на их осуществление. Для этого составляют производственный бюджет и прогнозируют себестоимость производства и издержек обращения. Производственный бюджет включает в себя бюджет поступления необходимых для производства материалов. С бюджетом фонда оплаты труда связаны платежи во внебюджетные фонды социального назначения (ЕСН). Бюджет материальных затрат отражает материальные расходы на производство (включая оплату услуг сторонних организаций). Бюджет потребления ГСМ и электроэнергии отражает расходы и поступление этих ценностей. Бюджет амортизации в немалой мере определяет инвестиционную деятельность предприятия. Бюджет прочих расходов охватывает все другие затраты.

Рисунок 5 - Система частных и общего бюджета СЗАО "СКВО"

Расчет частных бюджетов позволяет с большой достоверностью сделать прогноз себестоимости производства и издержек обращения, а затем и продаж, выручки, прибылей (или убытков - ведь они также встречаются в СЗАО "СКВО" по отдельным видам продукции). Отдельно следует составлять еще два частных бюджета - долгосрочных вложений капитала и погашения кредиторской задолженности. Бюджет долгосрочных вложений - не что иное, как счета расходов и доходов по инвестиционной деятельности, а бюджет погашения кредитов должен представлять собой кредитный план предприятия.

Далее следует составлять налоговый бюджет и рассчитывать денежный поток, т.е. оценивать сумму денежных средств, которой будет располагать предприятие на определенную дату.

Указанный комплекс частных и общего бюджета для СЗАО "СКВО" показан на рис.5.

Бюджетирование предполагает не только составление прогноза доходов и расходов предприятия, но и систематическое - не реже одного раза в месяц - сопоставление прогнозных и фактических показателей, выявление причин отклонений, уточнение бюджетных показателей или принятие дополнительных мер, направленных на выполнение ранее рассчитанных бюджетных показателей.

Представляется, что внедрение в практику СЗАО "СКВО" принципов и методов управленческого учета (или углубленного внутрихозяйственного расчета) вместе с бюджетированием деятельности предприятия (особенно инвестиционной) должны приостановить дальнейшее уменьшение показателей его рентабельности, позволят увеличить массу прибыли при ограничении производственно-коммерческих затрат.

ЗАКЛЮЧЕНИЕ

В работе основное внимание уделено анализу бухгалтерских балансов СЗАО "СКВО" за шесть лет - с 1997-го по 2002-й г. включительно. Кроме того, на основе анализа финансового состояния СЗАО "СКВО" обосновывается система организационно-управленческих мероприятий, направленных на улучшение результатов производственно-финансовой деятельности предприятия. При этом обосновываемые мероприятия носят не только внутрихозяйственный характер, но имеют и общеотраслевой аспект. Дело в том, что ряд важных условий устойчивости финансового состояния даже лучших агропредприятий, к каковым относится СЗАО "СКВО", не может быть обеспечен без осуществления мер государственного регулирования агропромышленного комплекса.

СЗАО "СКВО" - старейшее коллективное предприятие Ростовской области. Его создание относится к 1920 г., когда была организована коммуна под названием "Путь правды". В конце 20-х годов коммуна, объединив вокруг себя несколько сотен крестьянских хозяйств, преобразовалась в колхоз. Его назвали колхозом имени Военсовета СКВО. В 1992 г. колхоз был реорганизован в закрытое акционерное общество "СКВО". Его учредителями стали все бывшие колхозники и пенсионеры хозяйства. Из бывшего колхоза вышло всего три семьи, причем одна из них вскоре возвратилась. Две же семьи, организовав фермерские хозяйства, мирно сосуществуют с бывшим колхозом.

СЗАО "СКВО" характеризуется относительно большими размерами обрабатываемой пашни, переданной ему в длительную (10-летнюю) аренду собственниками земельных долей - бывшими колхозниками. Площадь обрабатываемой пашни составляет в СЗАО "СКВО" несколько больше 15 тыс.га. Это немалая площадь. Но в Зерноградском районе, и тем более, в Ростовской области имелось и имеется немало хозяйств, обрабатывающих более 20 тыс.га пашни.

СЗАО "СКВО" сохранило многоотраслевую структуру производственной деятельности. Здесь не только выращивают пшеницу, ячмень, горох и подсолнечник, но и разводят крупный рогатый скот, свиней и овец, производят молоко, мясо, шерсть.

При анализе результатов производственно-финансовой деятельности предприятия были использованы все формы бухгалтерской годовой отчетности СЗАО "СКВО" за 1997-2002 годы. Состав этих форм, в совокупности образующих бухгалтерских баланс хозяйства за соответствующий год, показан в одной из таблиц работы. Изучение перечисленных балансовых форм позволило построить большое количество аналитических таблиц, включенных в работу с соответствующими выводами и заключениями. Большое значение для анализа и оценки экономических процессов, происходивших в СЗАО "СКВО" в последние шесть лет, для характеристики его финансового положения имеет таблица, отражающая динамику выручки, себестоимости проданной продукции, прибыли от продаж, а также от превышения операционных и внереализационных доходов над их расходами. Из этой таблицы видно, что выручка и прибыль от продаж в СЗАО "СКВО" постоянно возрастают. В итоге за шесть лет доходы увеличились в 5,7 раза, а расходы - только в 5,1 раза. Благодаря существенной разнице между темпами роста выручки и темпами роста затрат прибыль от продаж выросла больше - в 6,9 раза. В 1997 г. она составила 8,3 млн. руб., а в 2002 г. - почти 60 млн.руб. Правда, в 2000-м и 2001-м годах прибыль была еще больше - свыше 71-72 млн.руб. 2002 г., самый урожайный за шесть лет, по прибыли был не самым лучшим, так как возникло искусственное перепроизводство зерна, цены его продаж оказались меньше, чем в прошлые годы, себестоимость, наоборот, выросла.

Тем не менее, СЗАО "СКВО" осталось в числе все еще высокоприбыльных хозяйств. Этому способствовала активная инвестиционная деятельность предприятия. Суммы долгосрочных инвестиций часто достигали в хозяйстве очень больших значений - свыше 40 и даже 50 млн.руб. Хозяйство обновляет и пополняет парк техники, строит новые производственные объекты и жилые дома, покупает племенной скот. Правда, нельзя не отметить крайне неравномерного, скачкообразного характера инвестиций.

Ведя активную, хотя и неритмичную инвестиционную деятельность, СЗАО "СКВО" ежегодно повышает среднемесячную оплату труда работников. За шесть лет она возросла в 6,4 раза - с 357 до 2293 руб. При этом наиболее быстро возросла оплата труда трактористов-машинистов и руководителей. Ее рост превысил 11 раз. В то же время удельный вес натуроплаты снижается и в целом не превысил 4,1 % от общей оплаты. Удельный вес премий и выплат социального характера не превышал 2,3 % от общей оплаты. Это свидетельствует о фактическом неприменении в хозяйстве выплат по итогам года, т.е. по конечным результатам.

Результаты финансового анализа также носят неоднозначный характер. Из таблиц, в которых представлена оценка платежеспособности и ликвидности хозяйства, видно, что финансовые коэффициенты, хотя иногда и ухудшаются, но все еще свидетельствуют о значительных запасах финансовой прочности предприятия. Предприятию есть, чем платить по своим долгам. Ему пока нечего опасаться угрозы неплатежеспособности и банкротства. Однако из таблицы с показателями рентабельности видно, что экономическая эффективность хозяйствования в СЗАО "СКВО" постоянно уменьшается. Если в 2000 г. рентабельность текущих затрат составила почти 80 %, то в следующем году - лишь около 67 %, а в 2002 г. - 37 %.

Наблюдающееся уменьшение окупаемости затрат и в целом всех активов, а также собственного капитала хозяйства требует разработки и освоения системы мероприятий по увеличению финансовой устойчивости предприятия, по повышению его экономической эффективности.

Указанная система мероприятий была обоснована в четвертом разделе работы. Спроектированные меры носят прежде всего внутрихозяйственный характер. В их числе: 1) углубление внутрихозяйственного расчета, оплата труда по конечному результату; 2) введение управленческого учета, скомбинированного для экономии труда счетных работников с налоговым учетом; 3) введение бюджетирования как метода управления доходами и расходами; 4) управление финансовыми потоками; 5) улучшение маркетинговой деятельности; 6) бизнес-планирование инвестиционной деятельности.

Однако нужны также меры по улучшению государственного регулирования АПК, т.к. внешняя среда хозяйства оказывает не меньшее воздействие на его результаты, чем внутренняя. Требуются более целенаправленное проведение государством закупочных и товарных интервенций на рынках зерна, таможенное регулирование импорта и экспорта продовольствия, большее участие государства в страховании рисков АПК, не решен вопрос льготного кредитования АПК, развития инфраструктуры ресурсных рынков, без чего не преодолеть диспаритета цен. Только с 2004 г. введено льготное налогообложение доходов сельхозпроизводителей.

Осуществление указанных мер будет способствовать преодолению негативных тенденций в динамике экономической эффективности и финансовой устойчивости СЗАО "СКВО".

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Часть 1 и 2. Полный сборник кодексов - М.: Юристъ, 2000.

2. Налоговый кодекс Российской Федерации. Часть 1 и 2. - М., 2002.

3. О бухгалтерском учете. Федеральный закон от 21.11.1996 г. № 129-ФЗ (в ред. от 23.07.1999 г. № 123-ФЗ).

4. Об аудиторской деятельности. Федеральный закон от 13.07.2001 г.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. Минфином РФ от 29.07.1998 г. № 34н (в ред. от 24.03.2000 г. № 31н).

6. Положение по бухгалтерскому учету "Учетная политика организации". ПБУ 1/98. Утв. Минфином РФ 20.12.1999 г. № 107н.

7. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации". ПБУ 4/99. Утв. Минфином РФ 06.07.1999 г. № 43н.

8. О формах бухгалтерской отчетности организации. Утв. приказом Минфина РФ от 13.01.2000 г. № 4н.

9. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Утв. Минфином РФ 28.06.2000 г. № 60н.

10. Положение по бухгалтерскому учету "Доходы организаций". ПБУ 9/99. Утв. Минфином РФ 06.05.1999 г. № 32н (в ред. от 30.03.2001 г. № 27н).

11. Положение по бухгалтерскому учету "Расходы организаций". ПБУ 10/99. Утв. Минфином РФ от 30.12.1999 г. № 107 (в ред. от 30.03.2001 г. № 27н).

12. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса. Утв. Минсельхозом России 13.07.2001 г. № 654.

13. Методические рекомендации по применению Плана счетов финансово-хозяйственной деятельности агропромышленных организаций. Утв. Минсельхозом России 13.07.2001 г. № 654.

14. О государственном регулировании агропромышленного производства. Федеральный закон // Собр. Законодательства Российской Федерации. - 1997. - № 29. - Ст.2501.

15. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2000.

16. Барышников Н.П. В помощь бухгалтеру и аудитору. В 2-х томах. - М.: Филинъ, 2002.

17. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - СПб.: Герда, 2001.

18. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. - М.: Финпресс, 2002.

19. Годовой отчет - 2002. - М.: Бератор-Пресс, 2002.

20. Добрынин В.А. Актуальные проблемы экономики агропромышленного комплекса. - М.: МСХА, 2001.

21. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. - М.: Дело и сервис, 1999.

22. Зарук Н., Винничек Л. Управление финансовой устойчивостью предприятий // АПК: экономика, управление. - 2002. - № 12.

23. Зайдинер В.И., Ковышева С.А. Люди твои, земля. ЗАО "СКВО" - 80 лет.- Ростов н/Д: Терра, 2000.

24. Коваленко Н.Я. Экономика сельского хозяйства. С основами аграрных рынков: Курс лекций. - М.: ТАНДЕМ: ЭКСМОС, 1999.

25. Крейнина М.Н. Финансовый менеджмент. - М.: Дело и сервис, 1999.

26. Лапина О.Г. Годовой отчет за 2001 год. - М.: Экономика и жизнь, 2001. - 715 с.

27. Лисович Г.М., Ткаченко И.Ю. Бухгалтерский управленческий учет в сельском хозяйстве и на перерабатывающих предприятиях АПК. - Ростов н/Д: МарТ, 2000.

28. Лисович Г.М. Сельскохозяйственный учет (финансовый и управленческий). - Ростов н/Д: МарТ, 2002.

29. Организация внутрихозяйственного расчета на сельскохозяйственных предприятиях. - Краснодар, 2000.

30. Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК. - Мн.: Новое знание, 2001.

31. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: Экоперспектива, 1998.

32. Стоянова Е. Финансовый менеджмент. Российская практика. - М.: Перспектива, 1998.

33. Попов Н.А. Экономика сельскохозяйственного производства. С основами рыночной агроэкономики и сельского предпринимательства. - М.: ТАНДЕМ: ЭКСМОС, 1999.

34. Пизенгольц З.М. Бухгалтерский учет в сельском хозяйстве. Т.2. Ч.2: Бухгалтерский управленческий учет. Ч.3: Бухгалтерская (финансовая) отчетность. - М.: Финансы и статистика, 2002.

35. Управление персоналом в условиях рыночной экономики / А.П. Воягин. - М.: Дело, 1994.

36. Управление персоналом / А.П. Егоршин. - Н.Новгород: НИМБ, 1997.

37. Финансовый менеджмент / Под ред. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 1997.

Похожие работы

... новых отношений, пытались доказать их несостоятельность. С целью создания условий перехода к настоящей кооперации сельских товаропроизводителей по обслуживанию своего производства предлагалось при приватизации предприятий по производственно- техническому обслуживанию их уставной капитал разделить между сельскохозяйственными предприятиями пропорционально объемам потребляемых услуг, превратив их ...

0 комментариев