ПРЕДПРИЯТИЕ КАК ОСНОВНОЙ ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ ТОРГОВЛИ В УСЛОВИЯХ РЫНКА

Особенности производственного процесса на торговом предприятии и процесса планирования

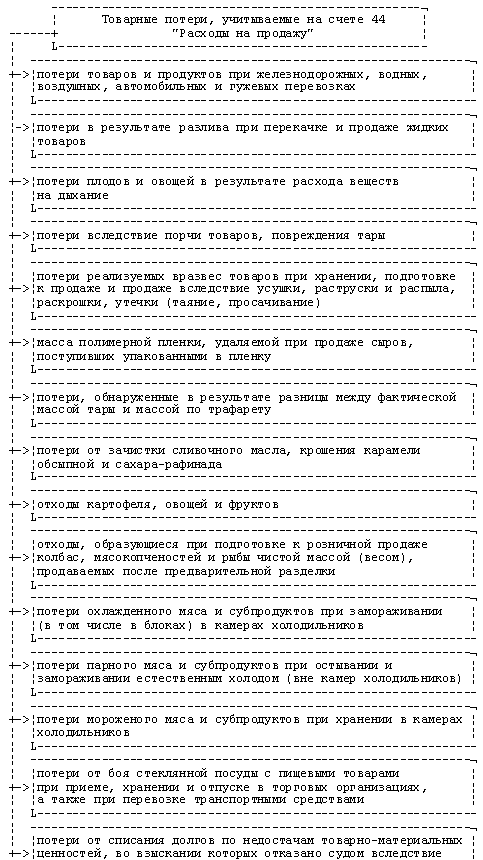

Организация бухгалтерского учета на предприятиях торговли

Анализ товарных запасов в экономике торговли

БУХГАЛТЕРСКИЙ УЧЕТ НА ТОРГОВЫХ ПРЕДПРИЯТИЯХ

АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ

Анализ поступления товаров

Навигация

Анализ поступления товаров

Анализ и учет товарооборота торгового предприятия ООО "Волгаконтракт"

159087

знаков

33

таблицы

7

изображений

3.4 Анализ поступления товаров

Анализ поступления товаров проводят по всем товарным группам и товарам и в ассортиментном разрезе. При этом используют как стоимостные, так и натуральные показатели. Применение натуральных показателей и данные о средних оптовых ценах на товары позволяет с большей глубиной проанализировать выполнение плана поступления товаров по ассортименту и качеству, определить влияние ценового фактора на стоимость поступивших товаров.

Анализируя поступления товаров в разрезе товарных групп, необходимо изучить, как на торговом предприятии соблюдается ассортиментный минимум, удовлетворяется спрос покупателей на отдельные товары. Для анализа и оценки динамики источников поступления товаров по ООО "Волгоконтракт" составим таблицу 3.12

Таблица 3.12

Анализ динамике поступления товаров по ООО "Волгоконтракт", тыс. руб.

| Товарные группы и товары | Факт. за 2006 год | Факт. за 2007 год | Факт. за 2008 год | Темп роста 2007 к 2008 | Темп роста 2008 к 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Бумажно-бел. изд-я | 1173 | 1498 | 1596 | 127,71 | 136,06 |

| Школьно-письменные принад-ти | 2508 | 1950 | 3212 | 77,75 | 128,07 |

| Бумага | 1382 | 1585 | 1815 | 114,69 | 131,33 |

| Папки | 951 | 1240 | 1194 | 130,39 | 125,55 |

| Настольные принад-ти | 463 | 660 | 761 | 142,55 | 164,36 |

| Металоиз-делия | 143 | 115 | 84 | 80,42 | 58,74 |

| Всего | 6620 | 7048 | 8662 | 106,47 | 130,85 |

На анализируемом предприятии темп роста поступления товаров по такой товарной группе как бумажно-беловые изделия в 2007 году составил 128%, а в 2008 году 136% относительно 2006 года. По товарной группе школьно-письменных принадлежностей в 2007 году наблюдается снижение поступления товаров темп снижения составил 77%. А в 2008 году относительно 2006 года наблюдается рост –темп роста составил 128%. По товарной группе бумага, наблюдается рост за весь анализируемый период –темп роста в 2007 году составил 115%, а в 2008 году темп роста составил 131% относительно 2006 года. По товарной группе "папки" наблюдается так же рост поступления товаров, так темп роста в 2007 году составил 130%, а в 2008 году 126%. По товарной группе "настольные принадлежности" темп роста в 2007 году составил 143%, и в 2008 году 164% относительно базового 2006 года. По товарной группе "Метало изделия" наблюдается стабильное снижение поступления товаров, так в 2007 году темп снижения сотавил 80% и в 2008 году 59% относительно 2006 года. Торговое предприятие обеспечило высокие темпы роста поступления товаров. По всем товарным группам поступление товаров составило 106% в 2007 году относительно 2006 года и в 2008 году относительно базового 2006 года темп роста составил 131%

Анализ и оценку динамики источников поступления товаров по предприятию ООО "Волгоконтракт" представим в таблице 3.13

Таблица 3.13

Информация об источниках поступления товаров на оптовый склад ООО "Волгоконтракт", тыс.руб.

| Источники поступления товаров | Факт. за 2006 год | Факт. за 2007 год | Факт. за 2008 год | Абс. Отклон. | |

| Гр3-гр2 | Гр4-гр3 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| От оптовых предприятий Самарской области | 2714 | 2310 | 2165 | -404 | -145 |

| От оптовых предприятий других областей | 1523 | 1530 | 2339 | 7 | 809 |

| От промышленных предприятий других областей | 2383 | 3208 | 4158 | 825 | 950 |

| Всего | 6620 | 7048 | 8662 | 428 | 1614 |

В 2008 году поступление товаров составило 8662 тыс.руб., что больше чем в 2006 году на +2042 тыс.руб. (на +30,85%). В условиях формирования рыночных отношений торговые предприятия получили больше права и возможности вовлечения в товарооборот дополнительных товарных ресурсов путем закупки товаров непосредственно у производителей. Более быстрыми темпами росло поступление товаров от оптовых предприятий своей области и от промышленных предприятий других областей (от производителей). В 2008 году поступление от оптовых предприятий области составило 2165 тыс.руб., что меньше чем в 2006 году на -549 тыс.руб. Это говорит о том, что предприятие стало заключать договора непосредственно с заводами изготовителями напрямую без посредников. В 2007 году поступление от оптовых предприятий других областей составило 2339 тыс.руб., что больше чем в 2006 году на +816 тыс.руб.. В 2008 году поступление товаров от промышленных предприятий других областей составило 4158 тыс.руб., что больше чем в 2006 году на +1775 тыс.руб. Увеличение поступления товаров напрямую от промышленных предприятий приводит к снижению оптовых цен, а значит к увеличению товарооборота, прибыли предприятия.

ЗАКЛЮЧЕНИЕ

Торговое предприятие — основное звено сферы обращения, обладающее хозяйственной и юридической самостоятельностью, осуществляющее продвижение товаров от производителей к потребителям посредством купли-продажи и реализующее собственные интересы на основе удовлетворения потребностей людей, представленных на рынке.

Функции торгового предприятия обусловлены функциями торговли как экономической категории. Основная функция — продажа (реализация) товаров потребителям, которая сопровождается превращением товарной формы стоимости в денежную, что можно представить в виде формулы Д—Т—Д .

Торговые организации могут осуществлять оптово-розничную торговлю – продажу товаров крупными, средними и мелкими партиями, а также единичными предметами.

Оптово-розничная торговля осуществляется с баз, складов, на оптовых (мелкооптовых) рынках, городских рынках, а также в специально созданных оптово-розничных магазинах.

Одним из основных экономических показателей хозяйственной деятельности торгового предприятия является товарооборот - процесс обмена товаров на деньги. Владелец товара – торговое предприятие – за деньги продает в собственность другому юридическому или физическому лицу. Товарооборот характеризует процесс движения товаров посредством купли – продажи.

Товарные запасы – это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю.

Товарные запасы образуются на всех стадиях товародвижения: на складах производственных предприятий, в пути, на складах оптовых и розничных товарных предприятий.

Товароснабжение — это комплекс коммерческих и технологических операций по доведению товаров до предприятий розничной торговли, включающий в себя закупку, доставку, приемку, хранение, подготовку и продажу товаров.

СПИСОК ЛИТЕРАТУРЫ

1. Анализ и диагностика финансово-хозяйственной деятельности предприятий Серия: Высшее образование, Изд.: Инфра-М, 2008 г.

2. Архипов В.М. Проектирование производственного потенциала объединений. Л.: Изд-во ЛГУ, 2004.

3. Бакаев А.С. Бухгалтерский учет. М., 2004

4. Беленький П.Е., Гиттик Ю.П., Ладина Т.В. Управление техническим и организационным развитием предприятия. - Изд-во: Техника, 2004.

5. Богатая И. Н. Аудит для студентов вузов Издательство: Феникс, 2008 г.

6. Богаченко В. М., Кириллова Н. А. Бухгалтерский учет., Издательство: Феникс, 2008

7. Бочаров В. Б. Финансовый анализ., Изд.: Питер Пресс 2008 г.

8. Бровкина М. В.,Мельник М.В.Практический аудит Серия: Высшее образование, Издательство: Инфра-М, 2008 г.

9. Бычкова А.С. Конкурентоспособность предприятия: Изд-во: Уфа, 2006.

10. Василик С. Оценка эффективности деятельности предприятия. Изд-во: Бизнесинформ. - 2007.

11. Васильева Е.В. Особенности бухгалтерского учета и налогообложения лизинговых операций // Налоговый вестник. 2006. - № 12. - С. 8-14.

12. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет на предприятиях различных форм собственности. М.: "МАГИС", 2006

13. Вигдорчик М., Нещадин А., Липсиц И. Пути повышения конкурентоспособности предприятий Изд-во: Экономист. - 2007.

14. Владимирова К.И.. Прогнозирование и планирование в условиях рынка. 3 – е. изд., перераб. и доп. Изд-во: М., ИНФРА – М, 2008 г.

15. Громов В.Г., Громова М.Б. Бухгалтерский учет и аудит. Практическое пособие с комментариями.-М.: 2006

16. Грузинов В.П., В.Д. Грибов. Экономика предприятия: Учебное пособие. 2 – е. издание, перераб. и доп. – М: ЮНИТИ, 2005 г.

17. Гуккаев В. Б. Финансовые вложения. Бухгалтерский учет и налогообложение., Изд.: Налоговый вестник, 2007 г.

18. Друри К. Управленческий учет для бизнес-решений: Учебник: Пер. с англ. - М.: ЮНИТИ-ДАНА, 2007. - 655 с.

19. Ендовицкий Д. А., Бочарова И. В. Анализ и оценка кредитоспособности заемщика Изд.: КноРус, 2008 г.

20. Захарьин В. Р. Формирование и изменение уставного капитала организации., Изд.: Налоговый вестник, 2007 г.

21. Каморджанова Н.А., Бухгалтерский учет. - 5-е изд. Издательство: Питер, 2006г.224 с.

22. Ковалев В.В., О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. Изд. Проспект, 2006 г.

23. Лытнева Н. А., Парушина Н. В. Оценка и инвентаризация имущества, обязательств и капитала., Изд.: Бухгалтерский учет, 2007 г.

24. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2005. - 448 с.

25. Муравицкая Н. К., Лукьяненко Г. И. Бухгалтерский учет. Финансовый учет. Управленческий учет. Финансовая отчетность. Учебное пособие

26. Изд.: КноРус, 2005 г., 528 стр.

27. Найденов В.С.. Планирование интенсивного развития общественного производства. Учебник для Вузов – М: "Финансы и статистика", 2003

28. Неудачин В.В. Реализация стратегии компании. Финансовый анализ и моделирование., 4 – е. изд., перераб. и доп.: Изд. "Экономист" 20054 г.

29. Парушина Н. В., Суворова С. П. Аудит Изд.: Форум, Инфра-М, 2008 г.

30. Подольский В.И.Аудит Серия: Золотой фонд российских учебников, 3-е изд., перераб. и доп.

31.

32. Попова Л. В., Маслова И. А., Маслов Б. Г., Варакса Н. Г. Бухгалтерский учет финансовых вложений., Изд.: Дело и Сервис, 2008 г.

33. Савицкая Г. В. Анализ хозяйственной деятельности предприятий АПК Изд.: Новое знание, 2007 г.

34. Савицкая Г.В.. Анализ хозяйственной деятельности предприятия: Учебное пособие для студентов высших учеб. Заведений – 4 – е. изд., перераб. и доп. – М: Мн. ИП "Экоперспектива", 2007 г.

35. Соснаускене О.И.,Драгункина Н.В. Финансовый анализ организации по данным бухгалтеской (финансовой) отчетности: Бухгалтерская (финансовая) отчетность как основной источник оценки и анализа финансового состояния организации; Общая схема комплексного анализа деятельности организации., Изд.: "Диалектика "2008 г.

36. Хиггинз Роберт. Финансовый анализ: инструменты для принятия бизнес-решений, 8-е издание., Изд.: "Диалектика " 2007 г.

37. Черняк В.З. Финансовый анализ. Учебник., Изд.: Экзамен 2007 г.

38. Юдин А.П., Луппиан М.П. Бухгалтерский учет: конспект лекций. – С.П.: Издательство Михайлова В.А., 2007

Приложение 1

Перечень унифицированных форм для учета торговых операций

| N формы | Наименование |

| ТОРГ-1 | Акт о приемке товаров |

| ТОРГ-2 | Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей |

| ТОРГ-3 | Акт об установленном расхождении по количеству и качеству при приемке импортных товаров |

| ТОРГ-4 | Акт о приемке товара, поступившего без счета поставщика |

| ТОРГ-5 | Акт об оприходовании тары, не указанной в счете поставщика |

| ТОРГ-6 | Акт о завесе тары |

| ТОРГ-7 | Журнал регистрации товарно-материальных ценностей, требующих завеса тары |

| ТОРГ-8 | Заказ - отборочный лист |

| ТОРГ-9 | Упаковочный ярлык |

| ТОРГ-10 | Спецификация |

| ТОРГ-11 | Товарный ярлык |

| ТОРГ-12 | Товарная накладная |

| ТОРГ-13 | Накладная на внутреннее перемещение, передачу товаров, тары |

| ТОРГ-14 | Расходно-приходная накладная для мелкорозничной торговли |

| ТОРГ-15 | Акт о порче, бое, ломе товарно-материальных ценностей |

| ТОРГ-16 | Акт о списании товаров |

| ТОРГ-17 | Приходный групповой отвес |

| ТОРГ-18 | Журнал учета товаров на складе |

| ТОРГ-19 | Расходный отвес (спецификация) |

| ТОРГ-20 | Акт о подработке, подсортировке, перетаривании товаров |

| ТОРГ-21 | Акт о переработке (сортировке) плодоовощной продукции |

| ТОРГ-22 | Акт о контрольной (выборочной) проверке яиц |

| ТОРГ-23 | Товарный журнал работника мелкорозничной торговли |

| ТОРГ-24 | Акт о перемеривании тканей |

| ТОРГ-25 | Акт об уценке лоскута |

| ТОРГ-26 | Заказ |

| ТОРГ-27 | Журнал учета выполнения заказов покупателей |

| ТОРГ-28 | Карточка количественно-стоимостного учета |

| ТОРГ-29 | Товарный отчет |

| ТОРГ-30 | Отчет по таре |

| ТОРГ-31 | Сопроводительный реестр сдачи документов |

Приложение 2

Приложение 3 БУХГАЛТЕРСКИЙ БАЛАНС

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | 0 | 0 |

| Основные средства (01, 02, 03) | 120 | 1603 | 1601 |

| Незавершенное строительство (07, 08, 16, 61) | 130 | 0 | 0 |

| Доходные вложения в материальные ценности (03) | 135 | 0 | 0 |

| Долгосрочные финансовые вложения (06,82) | 140 | 0 | 0 |

| Отложенные налоговые активы | 145 | 0 | 0 |

| Прочие внеоборотные активы | 150 | 0 | 0 |

| ИТОГО по разделу I | 190 | 1603 | 1601 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 1593 | 1490 |

| сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) | 211 | 0 | 0 |

| животные на выращивании и откорме (11) | 212 | 0 | 0 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | 0 | 0 |

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | 1591 | 1490 |

| товары отгруженные (45) | 215 | 0 | 0 |

| расходы будущих периодов (31) | 216 | 2 | 1 |

| прочие запасы и затраты | 217 | 0 | 0 |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 33 | 32 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 |

| покупатели и заказчики (62, 76, 82) | 231 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 32 | 28 |

| покупатели и заказчики (62, 76, 82) | 241 | 7 | 28 |

| Краткосрочные финансовые вложения (56,58,82) | 250 | 0 | 0 |

| Денежные средства | 260 | 22 | 16 |

| Прочие оборотные активы | 270 | 0 | 0 |

| ИТОГО по разделу II | 290 | 1680 | 1566 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 3283 | 3167 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 1 | 1 |

| Добавочный капитал | 420 | 1781 | 1781 |

| Резервный капитал | 430 | 0 | 0 |

| резервы, образованные в соответствии с законодательством | 431 | 0 | 0 |

| резервы, образованные в соответствии с учредительными документами | 432 | 0 | 0 |

| Нераспределенная прибыль отчетного года (непокрытый убыток) | 470 | 489 | 749 |

| ИТОГО по разделу III | 490 | 2271 | 2530 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | 0 | 0 |

| Отложенные налоговые обязательства | 512 | 0 | 0 |

| Прочие долгосрочные обязательства | 520 | 0 | 0 |

| ИТОГО по разделу IV | 590 | 0 | 0 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 0 | 0 |

| Кредиторская задолженность | 620 | 1012 | 149 |

| поставщики и подрядчики | 621 | 568 | 112 |

| Задолженность перед персоналом | 622 | 284 | 0 |

| Задолженность перед государственными внебюджетн.фондами | 623 | 1 | 14 |

| Задолженность по налогам и сборам | 624 | 159 | 23 |

| Прочие кредиторы | 625 | 0 | 0 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | 0 | 0 |

| Доходы будущих периодов | 640 | 0 | 0 |

| Резервы предстоящих расходов | 650 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | 0 | 488 |

| ИТОГО по разделу V | 690 | 1012 | 637 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 3283 | 3167 |

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 8328 | 7048 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (5670) | (4062) |

| Валовая прибыль | 029 | 2658 | 2986 |

| Коммерческие расходы | 030 | 1154 | (2887) |

| Управленческие расходы | 040 | 0 | 0 |

| Прибыль (убыток) от продаж (строки (010 - 020 - 030 - 040)) | 050 | 1504 | 99 |

| Прочие доходы и расходы | |||

| Проценты к получению | 060 | 0 | |

| Проценты к уплате | 070 | 0 | |

| Доходы от участия в других организациях | 080 | 0 | |

| Прочие доходы | 090 | 0 | |

| Прочие расходы | 100 | (87) | (35) |

| Прибыль (убыток) до налогообложения | 140 | 1373 | 44 |

| Отложенные налоговые активы | 141 | 0 | |

| Отложенные налоговые обязательства | 142 | 0 | |

| Текущий налог на прибыль | 150 | 330 | 11 |

| Чистая прибыль (убыток) отчетного периода | 190 | 1043 | 33 |

| СПРАВОЧНО Постоянные налоговые обязательства (активы) | 200 | 0 | |

| Базовая прибыль (убыток) на акцию | 201 | 0 | |

| Разводненная прибыль (убыток) на акцию | 202 | 0 |

ОТЧЕТ ОБ ИЗМЕНЕНИИ КАПИТАЛА

I. Изменение капитала

| Показатель | Уставный капитал | Добавочный капитал | Резерв-ный капитал | Нерасп-ред. прибыль | Итого | Эмисси-онный доход | Дооцен-ка активов | |

| Наименование | Код | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Остаток на 31 декабря, предшествующего года | 1 | 1781 | 0 | 429 | 2211 | 0 | 0 | |

| 2006 г. Изменения в уч.политике | х | х | х | 0 | 0 | х | х | |

| Результат от переоценки объектов ОС | х | 0 | х | 0 | 0 | 0 | 0 | |

| Остаток на 1 января предыдущего года | 1 | 1781 | 0 | 429 | 2211 | 0 | 0 | |

| Результат от пересчета иностранных валют | х | 0 | х | х | 0 | 0 | 0 | |

| Чистая прибыль | х | х | х | 31 | 31 | х | х | |

| Дивиденды | х | х | х | 4 | 4 | х | х | |

| Отчисления в резервный фонд | 110 | х | х | 0 | 0 | 0 | х | х |

| Увеличение капитала | 121 | 0 | х | х | х | 0 | х | х |

| Уменьшение капитала | 131 | 0 | х | х | х | 0 | х | х |

| Остаток на 31 декабря предыдущего года | 1 | 1781 | 0 | 456 | 2238 | 0 | 0 | |

| 2007г. Изменения в уч.политике | х | х | х | 0 | 0 | х | х | |

| Результат от переоценки объектов ОС | х | 0 | х | 0 | 0 | 0 | 0 | |

| Остаток на 1 января отчетного года | 100 | 1 | 1781 | 0 | 456 | 2238 | 0 | 0 |

| Результат от пересчета иностранных валют | х | 0 | х | х | 0 | 0 | 0 | |

| Чистая прибыль | х | х | х | 34 | 34 | х | х | |

| Дивиденды | х | х | х | 1 | 1 | х | х | |

| Отчисления в резервный фонд | х | х | 0 | 0 | 0 | х | х | |

| Увеличение капитала | 0 | х | х | х | 0 | х | х | |

| Уменьшение капитала | 0 | х | х | х | 0 | х | х | |

| Остаток на 31 декабря отчетного года | 140 | 1 | 1781 | 0 | 489 | 2271 | 0 | 0 |

II.Резервы

| Показатель | Остаток | Поступило | Использовано | Остаток | |

| Наименование | код | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Резервы, образованные в соответствии с законодательством: | |||||

| Данные предыдущего года | 0 | 0 | 0 | 0 | |

| Данные отчетного года | 0 | 0 | 0 | 0 | |

| Резервы, образованные в соответствии с учредительными документами | |||||

| Данные предыдущего года | 0 | 0 | 0 | 0 | |

| Данные отчетного года | 0 | 0 | 0 | 0 | |

| Оценочные резервы: | |||||

| Данные предыдущего года | 0 | 0 | 0 | 0 | |

| Данные отчетного года | 0 | 0 | 0 | 0 | |

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

| Коды |

| ||||||||

| Форма № 4 по ОКУД | 0710004 |

| |||||||

| За 2008г. | Дата (год, месяц, число) |

| |||||||

| Организация: ООО "Волгаконтракт" | по ОКПО | 25032900 |

| ||||||

| Идентификационный номер налогоплательщика | ИНН | 6603000499 |

| ||||||

| Вид деятельности: розничная торговля | по ОКДП | 52.33 |

| ||||||

| Организационно-правовая форма / форма собственности: | по ОКОПФ/ОКФС | 47 49 |

| ||||||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 |

| ||||||

| Показатель | За отчетный период | За аналогичный период предыдущего года | |||||||

| Наименование | код | ||||||||

| 1 | 2 | 3 | 4 | ||||||

| Остаток денежных средств на начало отчетного периода | 17 | 36 | |||||||

| Движение денежных средств по текущей деятельности | 5933 | 4940 | |||||||

| Средства, полученные от покупателей, заказчиков | 0 | 0 | |||||||

| Прочие доходы | 877 | 910 | |||||||

| Денежные средства, направленные: | 0 | 0 | |||||||

| На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 150 | 3066 | 2665 | ||||||

| На оплату труда | 160 | 1638 | 1194 | ||||||

| На выплату дивидендов, процентов | 170 | 1 | 4 | ||||||

| На расчеты по налогам, сборам | 180 | 1187 | 1055 | ||||||

| На прочие расходы | 0 | 0 | |||||||

| Движение денежных средств по инвестиционной деятельности Выручка от продажи объектов основных средств и иных внеоборотных активов | 210 | 913 | 951 | ||||||

| Выручка от продажи ценных бумаг и иных финансовых вложений | 220 | 0 | 0 | ||||||

| Полученные дивиденды | 230 | 0 | 0 | ||||||

| Полученные проценты | 240 | 0 | 0 | ||||||

| Поступления от погашения займов, предоставленных другим организациям | 250 | 0 | 0 | ||||||

| Приобретение дочерних организаций | 280 | 0 | 0 | ||||||

| Приобретение объектов ОС, доходных вложений в материальные ценности и нематериальных активов | 290 | 0 | 0 | ||||||

| Приобретение ценных бумаг и иных финансовых вложений | 300 | 0 | 0 | ||||||

| Займы предоставленные другим организациям | 310 | 0 | 0 | ||||||

| Чистые денежные средства от инвестиционной деятельности | 340 | 0 | 0 | ||||||

| Движение денежных средств по финансовой деятельности Поступления от эмиссии акций или иных долевых бумаг | 0 | 0 | |||||||

| Поступление от займов и кредитов, предоставленных другими организациями | 0 | 0 | |||||||

| Погашение займов и кредитов (без процентов) | 0 | 0 | |||||||

| Погашение обязательств по финансовой аренде | 0 | 0 | |||||||

| Чистые денежные средства от финансовой деятельности | 0 | 0 | |||||||

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | 0 | 0 | |||||||

| Остаток денежных средств на конец отчетного периода | 22 | 17 | |||||||

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 0 | 0 | |||||||

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ

Нематериальные активы

| Показатель | Наличие на начало года | Поступило | Выбыло | Наличие на конец года | |

| Наименование | Код | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности) | 010 | 0 | 0 | 0 | 0 |

| В том числе: У патентообладателя на изобретение, промышленный образец, полезную модель | 011 | 0 | 0 | 0 | 0 |

| У права обладателя на программы ЭВМ, базы данных | 012 | 0 | 0 | 0 | 0 |

| У правообладателя на топологии интегральных микросхем | 013 | 0 | 0 | 0 | 0 |

| У владельца на товарный знак и знак обслуживания, наименование места происхождения товара | 014 | 0 | 0 | 0 | 0 |

| У патентообладателя на селекционные достижения | 015 | 0 | 0 | 0 | 0 |

| Организационные расходы | 020 | 0 | 0 | 0 | 0 |

| Деловая репутация | 030 | 0 | 0 | 0 | 0 |

| Прочие | 040 | 0 | 0 | 0 | 0 |

| Показатель | На начало отчетного периода | На конец отчетного периода | |

| Наименование | Код | ||

| Амортизация нематериальных активов – всего | 0 | 0 | |

| В том числе: | |||

Основные средства

| Показатель | Наличие на начало года | Поступило | Выбыло | Наличие на конец года | |

| Наименование | Код | ||||

| Здания | 1975 | 0 | 0 | 1975 | |

| Сооружения | 0 | 0 | 0 | 0 | |

| Машины и оборудование | 55 | 0 | 0 | 55 | |

| Транспортные средства | 0 | 0 | 0 | 0 | |

| Производственный и хозяйственный инвентарь | 0 | 0 | 0 | 0 | |

| Рабочий скот | 0 | 0 | 0 | 0 | |

| Продуктивный скот | 0 | 0 | 0 | 0 | |

| Многолетние насаждения | 0 | 0 | 0 | 0 | |

| Другие виды основных средств | 0 | 0 | 0 | 0 | |

| Земельные участки и объекты природопользования | 0 | 0 | 0 | 0 | |

| Капитальные вложения на коренное улучшение земель | 0 | 0 | 0 | 0 | |

| Итого | 2030 | 0 | 0 | 2030 | |

| Показатель | На начало отчетного года | На конец отчетного периода | |

| Наименование | Код | ||

| Амортизация основных средств – всего | 140 | 399 | 427 |

| В том числе: Зданий и сооружений | 368 | 392 | |

| Машин, оборудования, транспортных средств | 31 | 35 | |

| Других | 0 | 0 | |

| Передано в аренду объектов основных средств – всего | 0 | 0 | |

| В том числе Здания | 0 | 0 | |

| Сооружения | 0 | 0 | |

| Переведено объектов основных средств на консервацию | 0 | 0 | |

| Получено объектов основных средств в аренду – всего | 0 | 0 | |

| 0 | 0 | ||

| Объекты недвижимости, принятые в эксплуатацию и находящиеся в процессе государственной регистрации | 0 | 0 | |

| Справочно Результат от переоценки объектов основных средств: | На начало отчетного года | На начало предыдущего года | |

| 0 | 0 | ||

| Первоначальный (восстановительной) стоимости | 0 | 0 | |

| Амортизация | 0 | 0 | |

| Изменение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации | На начало отчетного года | На начало отчетного периода | |

| 0 | 0 | ||

Доходные вложения в материальные ценности

| Показатель | Наличие на начало года | Поступило | Выбыло | Наличие на конец года | |

| Наименование | Код | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Имущество для передачи в лизинг | |||||

| Имущество, предоставляемое по договору проката | |||||

| Прочие | |||||

| Итого | |||||

| Код | На начало отчетного года | На конец отчетного года | |||

| Амортизация доходных вложений в материальные ценности | 0 | 0 | |||

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы

| Виды работ | Наличие на начало года | Поступило | Списано | Наличие на конец года | |

| Наименование | Код | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всего | 0 | 0 | 0 | 0 | |

| В том числе: | 0 | 0 | 0 | 0 | |

| Справочно Сумма расходов по незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам | На начало отчетного года | На конец отчетного года | |||

| 0 | 0 | ||||

| Сумма не давших положительных результатов расходов по научно-исследовательским, опытно-конструкторским и технологическим работам, отнесенных на внереализационные расходы | За отчетный период | За аналогичный период предыдущего года | |||

| 0 | 0 | ||||

Дебиторская и кредиторская задолженность

| Показатель | Остаток на начало отчетного года | Остаток на конец отчетного года | |

| Наименование | Код | ||

| 1 | 2 | 3 | 4 |

| Дебиторская задолженность: Краткосрочная – всего | 37 | 32 | |

| В том числе Расчеты с покупателями и заказчиками | 0 | 32 | |

| Авансы выданные | 0 | 0 | |

| Прочая | 37 | 0 | |

| Долгосрочная – всего | 0 | 0 | |

| В том числе Расчеты с покупателями и заказчиками | 0 | 0 | |

| Прочая | 0 | 0 | |

| Итого | 37 | 32 | |

| Кредиторская: Краткосрочная - всего | 1136 | 1012 | |

| В том числе Расчеты с покупателями и подрядчиками | 871 | 568 | |

| Авансы полученные | 0 | 0 | |

| Расчеты по налогам и сборам | 103 | 159 | |

| Кредиты | 0 | 0 | |

| Займы | 0 | 0 | |

| Прочая | 162 | 285 | |

| Долгосрочная – всего | 0 | 0 | |

| В том числе Кредиты | 0 | 0 | |

| Займы | 0 | 0 | |

| 0 | 0 | ||

| Итого | 1136 | 1012 | |

Расходы по обычным видам деятельности ( по элементам затрат)

| Показатель | За отчетный период | За предыдущий год | |

| Наименование | Код | ||

| Материальные затраты | 710 | 351 | 362 |

| Затраты на оплату труда | 720 | 1987 | 1428 |

| Отчисления на социальные нужды | 730 | 0 | 3 |

| Амортизация | 740 | 28 | 28 |

| Прочие затраты | 750 | 521 | 444 |

| Итого по элементам затрат | 760 | 2887 | 2265 |

| Изменения остатков (прирост +, уменьшение -) Незавершенного производства | 765 | 0 | 0 |

| Расходов будущих периодов | 766 | 2 | 2 |

| Резервов предстоящих расходов | 767 | 0 | 0 |

0 комментариев