Краткая характеристика деятельности ООО ТФК «КАМАЗ»

По созданию ТСК КАМАЗ (торгово-сервисных комплексов КАМАЗ)

Экспресс-анализ финансового состояния предприятия

Анализ динамики и структуры кредиторской задолженности ООО ТФК «КАМАЗ»

Анализ эффективности использования кредиторской задолженности на предприятии

Средний однодневный размер выручки от продаж превышает среднюю однодневную сумму затрат на проданную продукцию и прироста балансовых запасов

X 3 > 7360 x 2

Снят недостаток средств в обороте на последнюю дату (что и являлось прямой задачей)

Прогнозирование долговых обязательств и оценка кредиторской задолженности на предприятии

Навигация

Анализ динамики и структуры кредиторской задолженности ООО ТФК «КАМАЗ»

Анализ кредиторской задолженности

106177

знаков

13

таблиц

2

изображения

2. Анализ динамики и структуры кредиторской задолженности ООО ТФК «КАМАЗ»

2.1 Цели, задачи и источники анализа кредиторской задолженности предприятия

Анализ кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству:

- определить, как изменилась величина долговых обязательств по сравнению с началом года или другого анализируемого периода;

- оценить, оптимально ли соотношение дебиторской и кредиторской задолженности, и если нет, как добиться его оптимальности, что для этого нужно сделать;

- определить и оценить риск кредиторской задолженности, ее влияние на финансовое состояние организации, установить допустимые границы этого риска, меры по его снижению;

- найти рациональное соотношение между величиной кредиторской задолженности и объемом продаж, оценить целесообразность увеличения отпуска продукции, товаров и услуг в кредит, определить пределы ценовых скидок для ускорения оплаты выставленных счетов;

- прогнозировать состояние долговых обязательств организации в пределах текущего года, что позволит улучшить финансовые результаты ее деятельности.

Информация для анализа фактической величины кредиторской задолженности содержится в бухгалтерском балансе, в приложении к нему, в пояснительной записке и регистрах синтетического и аналитического учета. Кредиторская задолженность в балансе представлена общей суммой и в разрезе счетов учета расчетов, имеющих кредитовое сальдо.

Информация о величине и структуре долговых обязательств в бухгалтерском балансе взаимосвязана с показателями статей раздела 2 "Дебиторская и кредиторская задолженность" формы №5, в котором отражаются данные об изменении дебиторской и кредиторской задолженности за отчетный год. Это позволяет анализировать долговые обязательства предприятий по направлениям их возникновения или получения, видам дебиторской и кредиторской задолженности, степени соблюдения сроков платежей и другим основаниям.

По данным бухгалтерского баланса, приложений к нему и пояснительной записки можно судить о степени обеспечения обязательств и платежей, полученных и выданных, динамике движения векселей, об изменении долговых обязательств покупателей по поставленным им товарам (услугам) по их фактической себестоимости. Анализ структуры кредиторской задолженности в разрезе юридических и физических лиц делается на основе данных аналитического бухгалтерского учета.

ПБУ 4/99 "Бухгалтерская отчетность организации" обязывает предприятия раскрывать в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках дополнительные данные о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности. Кроме того, здесь должна быть приведена информация, полученная по результатам анализа соблюдения расчетно-платежной дисциплины, просроченных долговых обязательств, полноты перечисления налоговых и приравненных к ним платежей, уплаченных или подлежащих уплате штрафных санкций за неисполнение долговых обязательств, в том числе перед бюджетом.

Анализ задолженности – составная часть оценки ликвидности предприятия, его способности погашать свои обязательства. Для этого необходимо изучить и сопоставить объемы и распределение во времени денежных потоков, проанализировать тенденции изменения соотношения краткосрочной задолженности и общей суммы долговых обязательств, соотношения краткосрочных долгов и поступивших доходов. Тенденция роста этих показателей указывает на возможность возникновения проблем с платежеспособностью и ликвидностью предприятия. Косвенно такой вывод подтверждает и увеличение сроков расчетов с кредиторами.

Анализ кредиторской задолженности по данным финансовой отчетности предприятия включает:

- анализ динамики и структуры долговых обязательств;

- анализ оборачиваемости кредиторской задолженности;

- анализ влияния долговых обязательств на платежеспособность, ликвидность и финансовую устойчивость предприятия.

При анализе показателей, характеризующих долговые требования и обязательства, прежде всего, изучают их динамику, причины и давность возникновения, соответствие срокам исковой давности.

2.2 Анализ состава, структуры и динамики кредиторской задолженности на предприятии

Значительный удельный вес в составе источников средств предприятия занимают заёмные, в том числе кредиторская задолженность. Относительное увеличение кредиторской задолженности производит двоякий эффект. С одной стороны, это явление является благоприятным, так как у предприятия появляется дополнительный источник финансирования. С другой стороны, чрезмерное увеличение кредиторской задолженности чрезвычайно опасно, поскольку повышается риск возможного банкротства.

Этапы экспресс-анализа кредиторской задолженности совпадают с этапами экспресс-анализа дебиторской задолженности. На первом этапе анализа характеризуется изменение удельного веса кредиторской задолженности в общей сумме источников финансирования и в величине всех обязательств на основании данных Бухгалтерского баланса.

Таблица 2.2.1 Анализ доли краткосрочных обязательств в пассивах предприятия ООО ТФК «КАМАЗ» за 2006-2007 гг.

| Показатели | 2006 | 2007 | Абсолютное отклонение |

| 1. Долгосрочные обязательства, тыс. руб. | 1068,5 | 814,5 | -254 |

| 2. Краткосрочные обязательства, тыс.руб. | 5661,1 | 4830,8 | -830,3 |

| 3. Итого заёмных средств, тыс. руб. (пок.1+пок.2) | 6729,6 | 5645,3 | -1084,3 |

| 4. Всего пассивы, тыс. руб. | 48088,5 | 52929,1 | +4840,6 |

| 5. Доля краткосрочных долгов в пассивах, % (пок.2:пок.4 | 11,77 | 9,13 | -2,64 |

| 6. Доля краткосрочных долгов в заёмных средствах, % (пок.2:пок.3 | 84,12 | 85,57 | +1,45 |

За 2007 год на предприятии ООО ТФК «КАМАЗ» краткосрочные обязательства снизились на 830,3 тыс. руб.. Доля краткосрочной кредиторской задолженности в общей величине источников финансирования предприятия снизилась с 11,77% до 9,13%. С точки зрения текущей платёжеспособности и ликвидности такая динамика благоприятна для анализируемого предприятия, так как она свидетельствует о том, что у него было достаточно собственных средств для осуществления текущих платежей.

На следующем этапе анализа кредиторской задолженности производится изучение её состава и структуры по данным II раздела актива Бухгалтерского баланса.

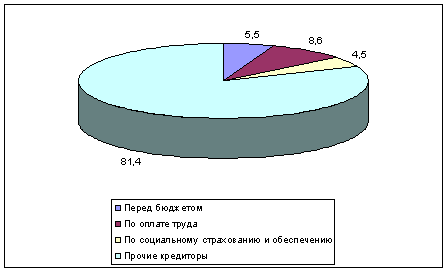

Таблица 2.2.2 Анализ структуры кредиторской задолженности ООО ТФК «КАМАЗ» за 2006-2007 гг.

| Расчёты с дебиторами (состав дебиторской задолженности) | 2006 | 2007 | Изменение за 2007 год | |||

| сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Суммы, тыс. руб. | Уд. веса, % | |

| 1. Краткосрочные финансовые обязательства | 17,5 | 0,31 | 14,5 | 0,30 | -3 | -0,01 |

| 1.1. Прочие краткосрочные финансовые обязательства | 17,5 | 0,31 | 14,5 | 0,30 | -3 | -0,01 |

| 2. Краткосрочные торговые обязательства | 3020,3 | 53,35 | 2273,2 | 47,06 | -747,1 | -6,29 |

| 2.1. Обязательства по торговым счетам | 2935,1 | 51,85 | 1764,8 | 36,53 | -1170,3 | -15,32 |

| 2.2. Авансы полученные | 85,2 | 1,50 | 508,4 | 10,53 | +423,2 | +9,03 |

| 3. Краткосрочные начисленные обязательства | 2623,3 | 46,34 | 2543,0 | 52,64 | -80,3 | +6,3 |

| 3.1. Обязательства по оплате труда | 1470,5 | 25,98 | 1959,0 | 40,55 | +488,5 | +14,57 |

| 3.2. Обязательства персоналу по прочим операциям | 6,2 | 0,11 | 6,8 | 0,14 | +0,6 | +0,03 |

| 3.3. Обязательства по страхованию | 1,6 | 0,03 | 21,1 | 0,44 | +19,5 | +0,41 |

| 3.4. Обязательства по расчётам с бюджетом | 933,0 | 16,48 | 19,3 | 0,40 | -913,7 | -16,08 |

| 3.5. Обязательства учредителям и другим участникам | 54,0 | 0,95 | 123,5 | 2,56 | +69,5 | +1,61 |

| 3.6. Прочие краткосрочные обязательства | 157,9 | 2,79 | 413,2 | 8,55 | +255,3 | +5,76 |

| 4. Итого краткосрочные обязательства | 5661,1 | 100 | 4830,8 | 100 | -830,3 | Х |

Как видно из таблицы 2.2.2, на анализируемом предприятии ООО ТФК «КАМАЗ» в течение 2007 года наблюдается снижение стоимости краткосрочной кредиторской задолженности 830,3 тыс. руб. Данное снижение главным образом вызвано погашением в отчётном периоде обязательств по торговым счетам, в результате чего их доля снизилась на 15,32%, а результативный показатель в итоге снизился на 1170,3 тыс. руб. Значительно повлияло также и снижение стоимости обязательств по расчётам с бюджетом, доля которых снизилась на 16,08%, что обусловило снижение краткосрочных обязательств на 913,7 тыс. руб. В отчётном периоде наблюдается рост обязательств по оплате труда. Удельный вес данного показателя увеличился в отчётном периоде на 14,57%, вызвав рост краткосрочных обязательств на 488,5 тыс. руб. Доля финансовых долгов в общей величине краткосрочной кредиторской задолженности снизилась на 0,01%, доля торговых обязательств снизилась на 6,29%. В то же время увеличилась доля начисленных обязательств на 6,3%.

Таким образом, можно заключить, что анализируемое предприятие в течение отчётного периода в качестве основного источника финансирования активов краткосрочные начисленные обязательства. Начисленные, но не выплаченные заработная плата, прочие краткосрочные обязательства могут быть временно использованы в качестве источников финансирования, причём бесплатно, так как в отличие от банковских кредитов, за их использование не нужно платить проценты. Однако следует учитывать, что предприятие не может полностью контролировать такие начисления, так как сроки их выплат регулируются внешними факторами, в том числе действующим законодательством, изменение которых не зависит от планов и возможностей предприятия.

На третьем этапе анализа краткосрочной кредиторской задолженности даётся характеристика её оборачиваемости. Для этого рассчитывается число оборотов и средний период регулирования счетов к оплате (оборачиваемость кредиторской задолженности в днях) за отчётный год, которые в дальнейшем сравниваются с аналогичными показателями за предыдущий год. Существует несколько способов определения показателей оборачиваемости кредиторской задолженности, различающихся по использованной для расчётов базе. В частности, число оборотов может быть рассчитано как отношение дохода от продаж или себестоимости продаж к средней величине кредиторской задолженности. Расчёт данных показателей двумя методами, осуществлённый на основании данных Бухгалтерского баланса и Отчёта о финансовых результатах, представлен в таблице 2.2.3.

Таблица 2.2.3 Анализ оборачиваемости кредиторской задолженности в ООО ТФК «КАМАЗ» на 2006-2007 гг.

| Показатели | 2006 год | 2007 год | Изменение |

| 1. Доход от продаж, тыс. руб. | 39823,9 | 51378,9 | +11555 |

| 2. Себестоимость продаж, тыс. руб. | 25608,7 | 33260,4 | +7651,7 |

| 3. Средняя величина краткосрочных обязательств, тыс. руб. | 4888,9 | 5245,9 | +357 |

| 3. Число оборотов кредиторской задолженности | |||

| 3.1. На базе дохода от продаж |

|

| +1,65 |

| 3.2. На базе себестоимости продаж |

|

| +1,10 |

| 4. Период погашения счетов к оплате, дней | |||

| 4.1. На базе дохода от продаж |

|

| -7,46 |

| 4.2. На базе себестоимости продаж |

|

| -11,92 |

Как видно из расчётов, представленных в таблице 2.2.3, соотношение доходов от продаж и средней стоимости краткосрочных обязательств свидетельствует о положительной тенденции: если в предыдущем году на каждый лей краткосрочных долгов приходилось 8,14 руб. доходов от продаж, то в отчётном году – 9,79 руб., то есть больше приблизительно на 20% (8,14:9,79![]() 100-100).

100-100).

Число оборотов кредиторской задолженности, рассчитанное на базе себестоимости продаж намного меньше, чем рассчитанное на базе доходов от продаж. Динамика данного показателя подтверждает ускорение оборачиваемости краткосрочных обязательств. Так, число оборотов увеличилось с 5,24 до 6,34 раза, а средняя продолжительность одного оборота сократилась по сравнению с предыдущим годом на 11,92 дней и составила 56,78 дня. Такая тенденция свидетельствует о том, что предприятие способно своевременно регулировать счета к оплате и другие краткосрочные обязательства.

На заключительном этапе анализа дебиторской задолженности характеризуется её структура по характеру погашения. Для этой цели на основе данных из Приложения к Бухгалтерскому балансу рассчитывается доля текущих обязательств (срок оплаты которых не наступил) и доля просроченных обязательств в разрезе каждого вида кредиторской задолженности.

Таблица 2.2.4 Структура краткосрочной кредиторской задолженности по характеру погашения в ООО ТФК «КАМАЗ»

| Вид задолженности | Всего на конец 2007 года | В том числе | |||

| Срок оплаты которой не наступил | Просроченная | ||||

| До 3 месяцев | От 3 месяцев до 1 года | Свыше 1 года | |||

| 1. Прочие краткосрочные финансовые обязательства, тыс. руб.% | 14,5 100 | 14,5 100 | |||

| 2. Краткосрочные обязательства по торговым счетам, тыс. руб.% | 1764,8 100 | 223,6 12,67 | 22,1 1,25 | 34,8 1,97 | 1484,3 84,11 |

| 3. Авансы полученные, тыс. руб. % | 508,4 100 | 30,4 5,98 | 478 94,02 | ||

| 4. Обязательства персоналу, тыс. руб.% | 1959 100 | 1956,7 99,88 | 0,2 0,01 | 2,1 0,11 | |

| 5. Обязательства персоналу по прочим операциям, тыс. руб. % | 6,8 100 | 4,2 61,76 | 1,1 16,18 | 1,5 22,06 | |

| 6. Обязательства по страхованию, тыс. руб. % | 21,2 100 | 21,2 100 | |||

| 7. Обязательства по расчётам с бюджетом, тыс. руб.% | 19,3 100 | 19,3 100 | |||

| 8. Обязательства учредителям и другим участникам, тыс. руб. % | 123,5 100 | 84 68,02 | 39,5 31,98 | ||

| 9. Прочие краткосрочные обязательства, тыс. лев % | 413,3 100 | 413,3 100 | |||

| Итого, тыс. руб. % | 4830,8 100 | 2668,7 55,25 | 23,4 0,48 | 600,4 12,43 | 1538,3 31,84 |

Как видно из таблицы 2.2.4, 55,25% всей краткосрочной кредиторской задолженности представляют собой задолженность, срок оплаты которой не наступил. Поэтому следует обратить особое внимание на просроченную задолженность. Прочие краткосрочные финансовые обязательства просрочены более года в полном объёме, в сумме 14,5 тыс. руб. Из общей величины краткосрочных обязательств по торговым счетам 1484,3 тыс. руб. или 84,11% просрочены более одного года. Обязательства учредителям и другим участникам просрочены в полном объёме, 39,5 тыс. руб. или 31,98% стоимости данного показателя просрочены более одного года. Стоимость авансов полученных, просроченных от 3 месяцев до донного года, составила 478 тыс. руб. или 94,02% всей стоимости авансов полученных.

1538,3 тыс. руб. или 31,84% стоимости краткосрочной кредиторской задолженности просрочено более одного года. Это негативный момент в деятельности анализируемого предприятия ООО ТФК «КАМАЗ». Несвоевременное погашение (с опозданием) своих долгов чревато тем, что поставщики сырья и материалов будут требовать предоплату.

Похожие работы

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

0 комментариев