Краткая характеристика деятельности ООО ТФК «КАМАЗ»

По созданию ТСК КАМАЗ (торгово-сервисных комплексов КАМАЗ)

Экспресс-анализ финансового состояния предприятия

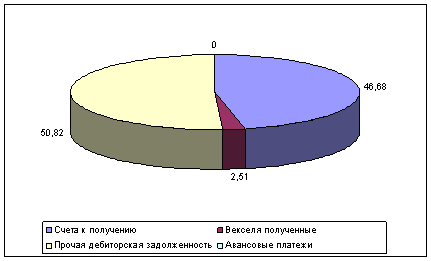

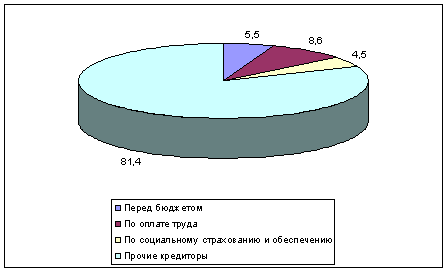

Анализ динамики и структуры кредиторской задолженности ООО ТФК «КАМАЗ»

Анализ эффективности использования кредиторской задолженности на предприятии

Средний однодневный размер выручки от продаж превышает среднюю однодневную сумму затрат на проданную продукцию и прироста балансовых запасов

X 3 > 7360 x 2

Снят недостаток средств в обороте на последнюю дату (что и являлось прямой задачей)

Прогнозирование долговых обязательств и оценка кредиторской задолженности на предприятии

Навигация

X 3 > 7360 x 2

Анализ кредиторской задолженности

106177

знаков

13

таблиц

2

изображения

5220 x 3 > 7360 x 2

Сумма свободных средств в обороте составляет 5220 x 3 — 7360 x 2 = 940 тыс. руб., что подтверждается и данными стр. 4 табл. 2.4.2.

Аналогичный расчет на 180-й день дает другой результат:

180/29 = 6,2069; 180/32 = 5,625

5220 x 6 < 7360 x 5; 5220 x 6 — 7360 x 5 = -5480 тыс. руб.

Что принципиально изменило финансовое состояние предприятия?

Из сравнения числовых неравенств, соответствующих 90-му и 180-му дням, видно, что количество оборотов дебиторской задолженности увеличилось в 2 раза, а кредиторской — в 2,5 раза. Это и определило отрицательный знак результата. Если бы условия расчетов с дебиторами или кредиторами были несколько иными, можно было бы избежать недостатка средств в обороте и по состоянию на 180-й день.

Попробуем теперь целенаправленно изменить некоторые условия расчетов. Допустим, что число дней оборота дебиторской и кредиторской задолженности практически изменить нельзя. Остается в качестве способа решения проблемы либо увеличение суммы платежей дебиторов, либо уменьшение суммы платежей кредиторам.

Иными словами, речь может идти или об увеличении выручки от продаж, или о снижении затрат на оплаты поставщикам. Остальные элементы кредиторской задолженности практически не поддаются регулированию, т.к. связаны с фондом оплаты труда и налоговыми платежами.

Если решать проблему путем увеличения стоимости продаж, то насколько надо ее увеличить, чтобы устранить недостаток средств в обороте на конец второго квартала? Определим минимальную величину платежа дебиторов, которая при прочих равных условиях приводит хотя бы к нулевому результату и обозначим ее через “X”. Тогда X x 6 = 7360 5; X = 6133,3 тыс. руб. Таким образом, если удается поднять стоимость продаж более чем на 17,5% (6133,3 / 5220 x 100 = 117,5%), проблема будет решена.

Увеличение продаж на 18% при прочих равных условиях приведет к сумме каждого платежа дебиторов 6160 тыс. руб. вместо 5220 тыс. руб. (5220 x 1,18 = 6160).

Отметим, что в рамках данной статьи мы не рассматриваем вопрос о конкретных способах увеличения выручки от продаж. Это будет предметом рассмотрения в последующих статьях.

При увеличении продаж на 18% и сохранении всех остальных условий расчетов с дебиторами и кредиторами значительно изменится. Недостаток средств будет устранен не только на последнюю дату периода, но и на другие даты. Потребность в привлечении дополнительных источников финансирования заметно уменьшится, хотя и не будет снята полностью.

Это подтверждается расчетом, сделанным в следующей таблице 2.4.3.

Таблица 2.4.3 Движение дебиторской и кредиторской задолженности предприятия при соответствии условий расчетов договорным (тыс. руб.) — вариант III

| Порядковый номер дня платежа | Поступление платежей дебиторов | Платежи кредиторам | Свободные средства (+), недостаток средств в обороте (—) |

| 1 | 2 | 3 | 4 |

| 29 | 6160 | — | +6160 |

| 32 | — | 7360 | -1200 |

| 58 | 6160 | — | +4960 |

| 64 | — | 7360 | -2400 |

| 87 | 6160 | — | +3760 |

| 90 | — | — | +3760 |

| 96 | — | 7360 | -3600 |

| 116 | 6160 | — | +2500 |

| 128 | — | 7360 | -4800 |

| 145 | 6160 | — | +1360 |

| 160 | — | 7360 | -6000 |

| 174 | 6160 | — | +160 |

| 180 | — | — | +160 |

Сравнение граф 4 табл. 2.4.2 и 2.4.3 показывает, что увеличение стоимости продаж привело к следующим результатам:

Похожие работы

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... , и каждый источник имеет свою цену [11]. 1.3 Источники информации для анализа кредиторской и дебиторской задолженности Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: · найти рациональное соотношение между величиной кредиторской ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

0 комментариев