Навигация

Выбранные варианты методики учета, В этом разделе отражаются принципы организации бухгалтерского учета в организации

197593

знака

4

таблицы

0

изображений

2. Выбранные варианты методики учета, В этом разделе отражаются принципы организации бухгалтерского учета в организации.

3. Организация бухгалтерского учета. В этом разделе устанавливаются, кто ведет бухгалтерский учет в организации, график и правила документооборота, формы первичных документов, план счетов бухгалтерского учета.

Права, обязанности и ответственность бухгалтера

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации руководитель организации может в зависимости от объема учетной работы:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту, вести бухгалтерский учет лично.

Федеральным законом «О бухгалтерском учете» установлено что главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и Рождается от должности руководителем организации и ему непосредственно подчиняется.

В обязанности главного бухгалтера входит формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает соответствие осуществления хозяйственных операций законодательству Российской Федерации, а также контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работ-организаций.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменною распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной ответственности в соответствии с законодательством Российской Федерации.

При увольнении главный бухгалтер сдает дела вновь назначенному главному бухгалтеру. При назначении и освобождении главного бухгалтера прием и сдача дел оформляются актом после проверки состояния бухгалтерского учета и отчетности ревизионной комиссией учредителей или независимой аудиторской организацией, который утверждается руководителем предприятия. На время отсутствия главного бухгалтера (отпуск, болезнь) его права и обязанности переходят к заместителю, а при отсутствии последнего к другому должностному лицу, что устанавливается распоряжением руководителя предприятия.

ОРГАНИЗАЦИЯ СИСТЕМЫ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕНОСТИ

В соответствии с Постановлением Правительства Российской Федерации от 14 ноября 2002 г. N 823 "О порядке утверждения перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности" (Собрание законодательства Российской Федерации, 2002, N 47, ст. 4678) Министерство труда и социального развития Российской Федерации постановляет:

1. Утвердить:

Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества согласно приложению N 1;

Типовую форму договора о полной индивидуальной материальной ответственности согласно приложению N 2;

Перечень работ, при выполнении которых может вводиться полная коллективная (бригадная) материальная ответственность за недостачу вверенного работникам имущества согласно приложению N 3;

Типовую форму договора о полной коллективной (бригадной) материальной ответственности согласно приложению N 4.

2. Признать не действующими на территории Российской Федерации:

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 28 декабря 1977 г. N 447/24 "Об утверждении перечня должностей и работ, замещаемых или выполняемых работниками, с которыми предприятием, учреждением, организацией могут заключаться письменные договоры о полной материальной ответственности за не обеспечение сохранности ценностей, переданных им для хранения, обработки, продажи (отпуска), перевозки или применения в процессе производства, а также типового договора о полной индивидуальной материальной ответственности";

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 14 сентября 1981 г. N 259/16-59 "Об утверждении перечня работ, при выполнении которых может вводиться коллективная (бригадная) материальная ответственность, условий ее применения и типового договора о коллективной (бригадной) материальной ответственности";

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 22 июня 1983 г. N 133/13-53 "О внесении изменений в Постановление Госкомтруда СССР и Секретариата ВЦСПС от 14 сентября 1981 г. N 259/16-59";

Постановление Госкомтруда СССР и Секретариата ВЦСПС от 26 сентября 1986 г. N 365/22-37 "О дополнении Перечня работ, при выполнении которых может вводиться коллективная (бригадная) материальная ответственность".

ПЕРЕЧЕНЬ ДОЛЖНОСТЕЙ И РАБОТ, ЗАМЕЩАЕМЫХ ИЛИ ВЫПОЛНЯЕМЫХ РАБОТНИКАМИ, С КОТОРЫМИ РАБОТОДАТЕЛЬ МОЖЕТ ЗАКЛЮЧАТЬ ПИСЬМЕННЫЕ ДОГОВОРЫ О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ ЗА НЕДОСТАЧУ ВВЕРЕННОГО ИМУЩЕСТВА

Кассиры, контролеры, кассиры-контролеры (в том числе старшие), а также другие работники, выполняющие обязанности кассиров (контролеров).

Руководители, их заместители, специалисты и иные работники, осуществляющие: депозитарную деятельность; экспертизу, проверку подлинности и иную проверку, а также уничтожение в установленном порядке денежных знаков, ценных бумаг, эмитированных кредитной или иной финансовой организацией и или Минфином России бланков; операции по купле, продаже, разрешению на оплату и иным формам и видам оборота денежных знаков, ценных бумаг, драгоценных металлов, монет из драгоценных металлов и иных валютных ценностей; операции с денежной наличностью при обслуживании банкоматов и обслуживание клиентов, имеющих индивидуальные сейфы в хранилище, учет и хранение ценностей и иного имущества клиентов в хранилище; операции по эмиссии, учету, хранению, выдаче и уничтожению банковских, кредитных, дисконтных карт, кассовому и иному финансовому обслуживанию клиентов, по подсчету, пересчету или формированию денежной наличности и валютных ценностей; инкассаторские функции и перевозку (транспортировку) денежных средств и иных ценностей (в том числе водители-инкассаторы), а также иные работники, выполняющие аналогичные функции.

Директора, заведующие, администраторы (в том числе старшие, главные), другие руководители организаций и подразделений (в том числе секций, приемных, пунктов, отделов, залов) торговли, общественного питания, бытового обслуживания, гостиниц (кемпингов, мотелей), их заместители, помощники, продавцы, товароведы всех специализаций (в том числе старшие, главные), а также иные работники, выполняющие аналогичные функции; начальники (руководители) строительных и монтажных цехов, участков и иных строительно-монтажных подразделений, производители работ и мастера (в том числе старшие, главные) строительных и монтажных работ.

Заведующие, другие руководители складов, кладовых (пунктов, отделений), ломбардов, камер хранения, других организаций и подразделений по заготовке, транспортировке, хранению, учету и выдаче материальных ценностей, их заместители; заведующие хозяйством, коменданты зданий и иных сооружений, кладовщики, кастелянши; старшие медицинские сестры организаций здравоохранения; агенты по заготовке и / или снабжению, экспедиторы по перевозке и другие работники, осуществляющие получение, заготовку, хранение, учет, выдачу, транспортировку материальных ценностей.

Заведующие и иные руководители аптечных и иных фармацевтических организаций, отделов, пунктов и иных подразделений, их заместители, провизоры, технологи, фармацевты.

Лаборанты, методисты кафедр, деканатов, заведующие секторами библиотек.

Работы: по приему и выплате всех видов платежей; по расчетам при продаже (реализации) товаров, продукции и услуг (в том числе не через кассу, через кассу, без кассы через продавца, через официанта или иного лица, ответственного за осуществление расчетов); по обслуживанию торговых и денежных автоматов; по изготовлению и хранению всех видов билетов, талонов, абонементов (включая абонементы и талоны на отпуск пищи (продуктов питания) и других знаков (документов), предназначенных для расчетов за услуги.

Работы, связанные с осуществлением: депозитарной деятельности; экспертизы, проверки подлинности и иной проверки, а также уничтожения в установленном порядке денежных знаков, ценных бумаг, эмитированных кредитной или иной финансовой организацией и / или Минфином России бланков; операций по купле, продаже, разрешению на оплату и иных форм и видов оборота денежных знаков, ценных бумаг, драгоценных металлов, монет из драгоценных металлов и иных валютных ценностей; операций с денежной наличностью при обслуживании банкоматов и обслуживанием клиентов, имеющих индивидуальные сейфы в хранилище, учетом и хранением ценностей и иного имущества клиентов в хранилище; операций по эмиссии, учету, хранению, выдаче и уничтожению банковских, кредитных, дисконтных карт, кассовому и иному финансовому обслуживанию клиентов, по подсчету, пересчету или формированию денежной наличности и валютных ценностей; инкассаторских функций и перевозкой (транспортировкой) денежных средств и иных ценностей.

Работы: по купле (приему), продаже (торговле, отпуску, реализации) услуг, товаров (продукции), подготовке их к продаже (торговле, отпуску, реализации).

Работы: по приему на хранение, обработке (изготовлению), хранению, учету, отпуску (выдаче) материальных ценностей на складах, базах, в кладовых, пунктах, отделениях, на участках, в других организациях и подразделениях; по выдаче (приему) материальных ценностей лицам, находящимся в санаторно-курортных и других лечебно-профилактических организациях, пансионатах, кемпингах, мотелях, домах отдыха, гостиницах, общежитиях, комнатах отдыха на транспорте, детских организациях, спортивно-оздоровительных и туристских организациях, в образовательных организациях, а также пассажирам всех видов транспорта; по экипировке пассажирских судов, вагонов и самолетов.

Работы: по приему от населения предметов культурно-бытового назначения и других материальных ценностей на хранение, в ремонт и для выполнения иных операций, связанных с изготовлением, восстановлением или улучшением качества этих предметов (ценностей), их хранению и выполнению других операций с ними; по выдаче на прокат населению предметов культурно-бытового назначения и других материальных ценностей.

Работы: по приему и обработке для доставки (сопровождения) груза, багажа, почтовых отправлений и других материальных ценностей, их доставке (сопровождению), выдаче (сдаче).

Работы: по покупке, продаже, обмену, перевозке, доставке, пересылке, хранению, обработке и применению в процессе производства драгоценных и полудрагоценных металлов, камней, синтетического корунда и иных материалов, а также изделий из них.

Работы: по выращиванию, откорму, содержанию и разведению сельскохозяйственных и других животных.

Работы: по изготовлению, переработке, транспортировке, хранению, учету и контролю, реализации (покупке, продаже, поставке) ядерных материалов, радиоактивных веществ и отходов, других химических веществ, бактериологических материалов, оружия, боеприпасов, комплектующих к ним, взрывчатых веществ и другой продукции (товаров), запрещенных или ограниченных к свободному обороту.

ПЕРЕЧЕНЬ РАБОТ, ПРИ ВЫПОЛНЕНИИ КОТОРЫХ МОЖЕТ ВВОДИТЬСЯ ПОЛНАЯ КОЛЛЕКТИВНАЯ (БРИГАДНАЯ) МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ ЗА НЕДОСТАЧУ ВВЕРЕННОГО РАБОТНИКАМ ИМУЩЕСТВА

Работы: по приему и выплате всех видов платежей; по расчетам при продаже (реализации) товаров, продукции и услуг (в том числе не через кассу, через кассу, без кассы через продавца, через официанта или иного лица, ответственного за осуществление расчетов); по обслуживанию торговых и денежных автоматов; по изготовлению и хранению всех видов билетов, талонов, абонементов (включая абонементы и талоны на отпуск пищи (продуктов питания) и других знаков (документов), предназначенных для расчетов за услуги.

Работы, связанные с осуществлением: депозитарной деятельности; экспертизы, проверки подлинности и иной проверки, а также уничтожения в установленном порядке денежных знаков, ценных бумаг, эмитированных кредитной или иной финансовой организацией и / или Минфином России бланков; операций по купле, продаже, разрешению на оплату и иным формам и видам оборота денежных знаков, ценных бумаг, драгоценных металлов, монет из драгоценных металлов и иных валютных ценностей; операций с денежной наличностью при обслуживании банкоматов и обслуживанием клиентов, имеющих индивидуальные сейфы в хранилище, учетом и хранением ценностей и иного имущества клиентов в хранилище; операций по эмиссии, учету, хранению, выдаче и уничтожению банковских, кредитных, дисконтных карт, кассовому и иному финансовому обслуживанию клиентов, по подсчету, пересчету или формированию денежной наличности и валютных ценностей; инкассаторских функций и перевозкой (транспортировкой) денежных средств и иных ценностей.

Работы: по купле (приему), продаже (торговле, отпуску, реализации) услуг, товаров (продукции), подготовке их к продаже (торговле, отпуску, реализации).

Работы: по приему на хранение, обработке (изготовлению), хранению, учету, отпуску (выдаче) материальных ценностей на складах, базах, в кладовых, пунктах, отделениях, на участках, в других организациях и подразделениях; по экипировке пассажирских судов, вагонов и самолетов; по обслуживанию жилого сектора гостиниц (кемпингов, мотелей и т.п.).

Работы: по приему от населения предметов культурно-бытового назначения и других материальных ценностей на хранение, в ремонт и для выполнения иных операций, связанных с изготовлением, восстановлением или улучшением качества этих предметов (ценностей), их хранению и выполнению других операций с ними; по выдаче напрокат населению предметов культурно-бытового назначения и других материальных ценностей.

Работы: по приему и обработке для доставки (сопровождения) груза, багажа, почтовых отправлений и других материальных и денежных ценностей, их доставке (сопровождению), выдаче (сдаче).

Работы: по изготовлению (сборке, монтажу, регулировке) и ремонту машин и аппаратуры, приборов, систем и других изделий, выпускаемых для продажи населению, а также деталей и запасных частей.

Работы: по покупке, продаже, обмену, перевозке, доставке, пересылке, хранению, обработке и применению в процессе производства драгоценных и полудрагоценных металлов, камней, синтетического корунда и иных материалов, а также изделий из них.

Работы: по выращиванию, откорму, содержанию и разведению сельскохозяйственных и других животных.

Работы: по изготовлению, переработке, транспортировке, хранению, учету и контролю, реализации (покупке, продаже, поставке) ядерных материалов, радиоактивных веществ и отходов, других химических веществ, бактериологических материалов, оружия, боеприпасов, комплектующих к ним, взрывчатых веществ и другой продукции (товаров), запрещенных или ограниченных к свободному обороту.

УЧЕТ ТОВАРНЫХ ОПЕРАЦИЙ В РОЗНИЧНОЙ ТОРГОВЛЕ

Задачи и принципы организации учета товарных операций

• обеспечить контроль за наличием, движением и сохранностью товаров и тары;

• правильно организовать материальную ответственность за товары и тару;

• контролировать выполнение объема розничного товарооборота и прибыли;

• принимать меры к реализации неходовых и залежалых товаров;

• проверять правильность документального оформления приемки и отпуска товаров и тары, законность и целесообразность операций;

• обеспечить контроль за состоянием договорной дисциплины, расширением хозяйственных связей;

• своевременно проводить инвентаризации;

• контролировать правильность цен и торговых надбавок;

• своевременно и правильно выявлять валовой доход (ВД) от реализации товаров.

Задачи, поставленные перед бухгалтерским учетом, могут быть выполнены при правильной его организации и соблюдении следующих принципов:

• учет товаров суммовой в денежном выражении, кроме комиссионной торговли и магазинов по продаже антикварных вещей и драгоценностей;

• учет товаров и тары по материально ответственным лицам;

• единство оценки при их оприходование и выбытии.

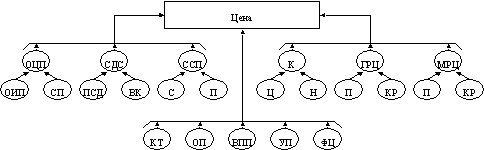

Ценообразование в торговле

Большое значение в розничной торговле играет цена. Цена - денежное выражение стоимости товара, услуги.

В соответствии с п. 4.1 Методических рекомендаций по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденных Минэкономики России, свободные розничные цены и тарифы определяются самостоятельно розничными торговыми предприятиями и другими юридическими лицами, осуществляющими продажу товаров населению, в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров, исходя из свободной отпускной цены предприятия-изготовителя или другого поставщика и тортовой надбавки.

На предприятиях торговли применяются:

• свободные отпускные (оптовые) цены;

• свободные розничные цены;

• закупочные цены;

• договорные цены.

При формировании свободных розничных цен предприятия торговли, реализующие товары населению, применяют к свободной отпускной цене товара торговую надбавку Она предназначена для покрытия расходов, получения прибыли и уплаты налогов. Структуру свободной розничной цены

В торговую надбавку включаются издержки обращения, в том числе транспортные расходы по доставке товаров от поставщика, другие расходы по закупке и реализации товаров розничных торговых организаций, налог на добавленную стоимость, а также прибыль.

Свободные розничные цены и размеры применяемых надбавок должны фиксироваться продавцом в протоколе или в реестре Свободных розничных цен по представленной ниже форме.

Свободная отпускная цена (оптовая цена) - цена по которой предприятия торговли покупают товары и продукты у производителя и оптовых баз.

Розничная цена - цена, по которой розничные предприятия реализуют товары. Она определяется следующим образом:

Розничная цена = Свободная отпускная + Торговая надбавка + НДС+ Налог с продаж цена

Договорная цена - цена, устанавливаемая по договоренности между продавцом и покупателем.

Закупочная цена - цена, по которой предприятия розничной торговли приобретают товары у частных лиц, у колхозов и совхозов.

Учет товаров на розничных предприятиях ведется по учетным ценам, т, е. ценам, по которым приходуется и списывается товар в магазине.

Документальное оформление и учет поступления товаров

На розничные торговые предприятия товары поступают от промышленных предприятий, оптовых баз, частных лиц, сельскохозяйственных предприятий. Для регулярной поставки товаров предприятия торговли заключают в соответствии с ГК РФ Договоры купли-продажи с поставщиками. В договорах согласовываются конкретные условия доставки и порядок приемки товаров. Основными реквизитами договора поставки являются:

• наименование сторон;

• примет договора;

• наименование товара;

• условия платежа и цены по договору поставки;

• сроки исполнения договорных обязательств;

• требования к упаковке товара;

• особенности страхования и транспортирования товара;

• основные принципы перехода права собственности на поставляемые товары;

• порядок возмещения убытков;

• порядок рассмотрения споров.

договоры могут заключаться между юридическими лицами, а также между юридическими и физическими лицами. В обязанности бухгалтерии торгового предприятия входит контроль за своевременностью оплаты по договорам поставки, а также правильностью и своевременностью поставки товаров.

Первичные документы по учету товаров можно разделить на внешние и внутренние.

Основным внешним документом розничной торговли является товарная накладная (форма № ТОРГ-12). Она служит приходным (входящим) документом. Составляется поставщиком в двух экземплярах. Первый остается у поставщика, второй экземпляр передается предприятию розничной торговли и является основанием для оприходования товаров.

Если доставка товаров производится силами транспортной организации, выписывается товарно-транспортная накладная, которая состоит из двух разделов: товарного и транспортного.

Если товаросопроводительные документы от поставщика были оформлены надлежащим образом, при поступлении товаров предприятие должно составить акт о приемке товара (форма № ТОРГ-1).

В случае несоответствия фактического наличия товаров данным, указанным в сопроводительных документах, должен составляться акт об установленном расхождении по количеству и качеству товарно-материальных ценностей (форма № ТОРГ-2), который является юридическим основанием для предъявления претензий поставщику. Акты составляются комиссией из представителей розничной торговли и поставщика.

Внутренние первичные документы должны обеспечивать учет товаров внутри торговой организации, т. е. они должны отражать:

• перемещение товаров внутри предприятия;

• списание товаров, непригодных к реализации и внутреннему использованию.

Эти документы подписывают уполномоченные сотрудники торгового предприятия.

К основным внутренним документам относятся:

• акт о приемке товара (форма № ТОРГ-4);

• накладная на внутреннее перемещение товаров (форма №ТОРГ-13);

• расходно-приходная накладная (для мелкорозничной торговли) (форма № ТОРГ-14);

• товарный отчет, (форма № ТОРГ-29);

• отчет по таре (форма № ТОРГ-30);

• сопроводительный реестр сдачи документов (форма № ТОРГ-31). Внутренние приходные документы составляются в том случае, если нет первичных документов от поставщика, а также при внутреннем перемещении товаров.

Порядок документального оформления приемки товаров зависит от способа доставки товаров и места приемки: на складе поставщика (базы) или в магазине.

Для получения товаров со складов поставщиков, станции железной дороги (пристани) требуется доверенность. Порядок выдачи и учета доверенностей.

При отгрузке товаров железной дорогой поставщик оформляет железнодорожную накладную, которая является сопроводительным документом и выдается грузополучателю на станции назначения. Магазин, получив информацию от железной дороги о прибытии груза, отправляет своего представителя с доверенностью для получения товаров. Документальное оформление поступления товаров.

Если товар поступил от поставщика без сопроводительных документов, он принимается без количества мест путем составления приемочной комиссией приемного акта (форма № ТОРГ-4) в двух экземплярах.

В суточный срок покупатель уведомляет поставщика о прибытии товара на ответственное хранение. Поставщик в течение 5дней должен дать распоряжение об использовании товара или его переадресовке. Если от поставщика своевременно не поступило ответа, с него взимаются пени.

Средства, полученные от реализации товара, принятого на ответственное хранение, за вычетом расходов по хранению и реализации, перечисляются поставщику.

Если договором поставки предусмотрена централизованная доставка продуктов и товаров в магазин, поставщику в установленные сроки высылаются наряды и разнарядки.

Товары в магазине принимаются и оформляются распиской материально ответственного лица на сопроводительных документах. При поступлении тканей обязательно их перемеривание, и в случае расхождения составляется акт (форма № ТОРГ-24). Перемеривание проводится членами комиссии в составе товароведа, представителя общественности и материально ответственного лица. Акт составляется в двух экземплярах: один остается у материально ответственного лица, а второй - прилагается к приходным документам и передается в бухгалтерию. Фактическая мера длины куска проставляется на ярлык производителя чернилами или шариковой ручкой и скрепляется подписями членов комиссии на ярлыке указывается номер и дата акта. Выявленные излишки тканей приходуются.

Синтетический и аналитический учет поступления товаров и тары

Синтетический учет товаров на предприятиях торговли ведется на основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г. № 94-н, на счете 41/2 «Товары в розничной торговле». Это счет активный, счет имущества, по структуре и назначению — основной, инвентарный. По дебету данного счета отражается поступление товаров в магазин, по кредиту — выбытие, списание реализованных товаров, порча, бой, лом. Сальдо по счету 41/2 показывает остаток товаров в магазине.

Стоимость товаров при поступлении и выбытии отражается на счете 41/2 в одной и той же оценке (по свободным розничным ценам). На этом счете учитывается и стеклопосуда. Торговые надбавки на стеклопосуду не начисляются.

К счету 41/2 регулирующим, контрарным, т. е. уменьшающим стоимость, является счет 42 «Торговая наценка». Это пассивный счет. Данные по дебету отсутствуют. По кредиту отражаются торговые надбавки на поступившие товары и торговые надбавки на списанные товары по актам, записанные методом «красное сторно». На этом счете конечное сальдо может быть только кредитовым. Оно отражает сумму торговой надбавки, относящейся к остатку товаров на предприятии розничной торговли.

Учет тары ведется на счете 41/3 «Тара под товаром и порожняя». Характеристика счета аналогична счету 41/2 «Товары в розничной торговле».

Учет реализации товаров на предприятиях розничной торговли

Розничный товарооборот — это продажа товаров населению за наличный расчет независимо от путей их реализации, для личного потребления.

Розничная продажа товара регулируется ст. 494 ГК РФ.

В соответствии с ПБУ 9/99 доходами организации признаются увеличение экономических выгод в результате поступления денежных средств, иного имущества, погашения обязательств, приводящих к увеличению капитала этой организации за исключением вкладов участников.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации, подразделяются на:

• доходы от обычных видов деятельности - это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг;

• выручку, принимаемую к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества, и (или) величину дебиторской задолженности.

Выручка признается в бухгалтерском учете при наличии следующих условий:

• организация имеет право на получение этой выручки, вытекающее из конкретного договора;

• сумма выручки может быть определена;

• имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

• право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

• расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

В учетной политике организации должно быть зафиксировано, что в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация: порядок признания выручки организации;

способ определения готовности работ (услуг, продукции), выручка от выполнения (оказания, продажи) которых признается по мере готовности.

Моментом реализации товара считается их передача покупателям.

• Согласно Инструкции по заполнению унифицированных форм Федерального государственного статистического наблюдения в состав розничного товарооборота включаются:

• продажа товаров в розничной сети (магазины, лавки, палатки, ларьки, киоски, автоматы, развозная, разносная и другая торговая сеть) за наличный расчет;

• продажа товаров на аукционах, через коммерческие магазины и палатки по ценам фактической реализации;

• продажа населению товаров длительного пользования по образцам — мебели, холодильников, радиоаппаратуры, легковых автомобилей и др.;

• продажа товаров в кредит с рассрочкой платежа, причем в товарооборот включается полная стоимость товаров по ценам фактической реализации на момент покупки их населением;

• стоимость товаров, проданных в порядке комиссионной торговли;

• стоимость упаковки, имеющей продажную цену, не входящую в цену товара;

• продажа населению порожней тары.

В состав розничного товарооборота по продаже товаров учреждениям, организациям, предприятиям включается продажа продовольственных и непродовольственных товаров из розничной сети по безналичному расчету отдельным предприятиям, организациям, учреждениям (здравоохранения, образования, культуры и спорта, детским, лечебным, лечебно-профилактическим, домам отдыха, интернатам для престарелых, домам инвалидов, учебным и др.).

Поскольку основной формой реализации товаров является продажа за наличный расчет, объем розничного товарооборота определяется суммой выручки, поступившей в кассу.

Большинство предприятий торговли, реализующих товары (работы, услуги) населению для личного использования за наличный расчет, обязаны применять контрольно-кассовые машины (ККМ).

Порядок применения ККМ регулируется Законом РФ «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением» от 18 июня 1993 г. № 5215-1 [38].

Применение ККМ не требуется:

• если предприятия, оказывающие услуги населению, пользуются бланками строгой отчетности;

• при реализации газет и журналов;

• при продаже ценных бумаг;

• при продаже лотерейных билетов;

• при продаже проездных билетов и талонов на проезд;

• при торговле на рынках, ярмарках, за исключением палаток, киосков и других обустроенных торговых мест;

• при осуществлении мелкорозничной торговли с ручных тележек, из цистерн (при продаже пива, кваса, молока), с лотков, из корзин, а также на «развалах» (при продаже овощей и бахчевых культур, книг и т. д.) документы, связанные с применением ККМ.

Для определения суммы выручки за день кассир-операционист ведет журнал кассира-операциониста.

Сумма выручки определяется как разность между показаниями счетчиков на конец и начало рабочего дня. Показания снимаются дежурным администратором с кассиром-операционистом или старшим кассиром.

Выручка уменьшается на сумму денег, выданных покупателям из кассы по возвращенным чекам, имеющим разрешительную визу директора предприятия или заведующего отделом (секцией).

При возврате денег покупателям составляется акт, к которому прилагаются неиспользованные чеки.

На сумму выручки, поступающей в кассу от покупателей, кассиром оформляется приходный кассовый ордер и квитанция к нему. Квитанция передается материально ответственному лицу для списания стоимости реализованных товаров по товарному отчету.

Сумма выручки старшим кассиром (кассиром) отражается в приходной части кассового отчета, она должна совпадать с суммой выручки в товарном отчете.

В продовольственных магазинах, реализующих товары в стеклянной посуде, объем розничного товарооборота показывается с учетом стоимости стеклянной посуды, проданной населению с товаром, за вычетом стоимости возвращенной населением порожней стеклянной посуды, а также с учетом стоимости стеклопосуды, принятой от населения в обмен на товар.

Розничный товарооборот торговых организаций, отраженный на счете 90 «Продажи», должен уменьшаться на стоимость порожней стеклянной посуды, возвращенной населением в отчетном периоде. Данная операция записывается проводкой:

Д 90/2 К 90/1 (методом «красное сторно»).

Стоимость посуды, принятой в обмен на товар, учитывается следующим образом: Д 90/2 К 90/1.

Синтетический учет реализации товаров ведется на активно-пассивном, сопоставляющем операционно-результатном счете 90 «Продажи». Этот счет предназначен для контроля за объемом розничного товарооборота и выявления результата от реализации.

К счету 90 ведутся субсчета:

1. Выручка.

2. Себестоимость продаж.

3. Налог на добавленную стоимость и др.

Определение и учет НДС

Торговые организации подлежат обязательной постановке на учет в налоговом органе в качестве налогоплательщика по своему месту нахождения. В соответствии со ст. 23 и гл. 21 НК РФ предприятия розничной торговли и общественного питания должны уплачивать НДС в том же порядке, что и организации оптовой торговли.

Начисление налога производится от продажной стоимости реализованных товаров (кредитовый оборот счета 90) по ставке 18 или 10% к налогооблагаемому обороту.

НДС, уплаченный поставщикам, в покупную стоимость товаров не включается, а подлежит возмещению (зачету) из бюджета.

Сумма НДС, подлежащая перечислению в бюджет, будет определяться как разница между суммой налога, полученного от покупателей, и суммой НДС по оприходованным и оплаченным ценностям, списанной в возмещение (зачет) из бюджета.

Учет НДС по оприходованным товарам ведется на активном счете 19 «Налог на добавленную стоимость по приобретенным ценностям». По дебету отражаются суммы НДС на поступившие товары и услуги, по кредиту отражается списание НДС на расчеты с бюджетом или за счет прибыли после оплаты поставщикам или другим организациям. При этом составляется проводка: Д 68, 91 К 19.

Правительство РФ постановлением от 16 мая 2001 г. № 383 утвердило перечень продукции, которая облагается НДС с разницы между покупной и продажной стоимостью. Это некоторые виды продуктов, закупаемых у населения: молоко, мясо, яйца, картофель, свекла, семечки, мед, лекарственные растения; а также прочая продукция животноводства: шерсть, шкурки кроликов, перо, пух и т, д. При реализации этих товаров налоговой базой по НДС является не вся выручка от реализации, а только разница между их покупной и продажной стоимостью. При этом налог исчисляется по расчетной ставке 16,67 либо 9,09%.

Согласно Налоговому кодексу РФ таким же образом НДС начисляется и по товарам, приобретенным у индивидуальных предпринимателей.

С 2001 г. согласно ст. 145 НК РФ предприятия и индивидуальные предприниматели с небольшими объемами выручки могут освобождаться от обязанности исчислять и уплачивать НДС. При этом объем выручки за три последовательных календарных месяца не должен превышать 1 000 000 руб. В эту сумму не входят НДС и налог с продаж.

Согласно п. 2 ст. 145 НК РФ такое освобождение не могут получить организации, реализующие подакцизные товары и подакцизное минеральное сырье.

В соответствии со ст. 149 НК РФ реализация некоторых товаров и услуг не подлежит или освобождается от налогообложения:

• услуги по сдаче в аренду служебных или жилых помещений иностранным гражданам;

• некоторые виды медицинских товаров отечественного и зарубежного производства;

• услуги по содержанию детей в дошкольных учреждениях;

• продукты питания, непосредственно произведенные студенческими и школьными столовыми;

• услуги по перевозке пассажиров некоторыми видами транспорта;

• доли в уставном (складочном) капитале;

• работы по строительству объектов социально-культурного или бытового назначения;

• товары, помещенные под таможенный режим магазина беспошлинной торговли и т. д

Учет тары

Тара - это изделие, обеспечивающее сохранность товаров в процессе их хранения, транспортировки, складирования и т. д. Тара является самостоятельной учетной единицей, отражаемой на счетах бухгалтерского учета. Общий порядок ее учета определен ПБУ 5/01 «Учет материально-производственных запасов»

Тара бывает одноразовой и возвратной (многооборотной).

Одноразовая– это тара, которая поставщику не возвращается.

ней относится: бумажная, полиэтиленовая и картонная тара, также мешки бумажные и мешки из других полимерных материалов.

Возвратной является тара, которая должна быть возвращена ;поставщику. К ней относится деревянная (бочки, ящики, кадки), картонная (ящики из гофрированного и плоского склеенного картона), металлическая и пластмассовая (бочки, фляги, ящики, бидоны, корзины) и стеклянная тара (бутылки, банки, бутыли).

Учет тары ведется в натурально-стоимостном выражении. Основной задачей работников бухгалтерии является обеспечение контроля за сохранностью тары, ее оприходованием, хранением, своевременным возвратом поставщикам, тарособирающим организациям или продажей населению.

Расходы по содержанию тары увеличивают издержки предприятия, а потери тары уменьшают доход предприятия.

Приемка, оприходование, внутреннее перемещение и возврат тары осуществляются одновременно с товаром на основании одних и тех же документов (товарно-транспортных накладных, счетов-фактур, актов, расходных накладных).

В этих документах тара выделяется отдельно (наименование тары, количество, цена, стоимость).

Принимая тару, материально ответственные лица проверяют соответствие количества фактически поступившей тары указанному в документе, ее качество, наличие и правильность маркировки, соответствие цен действующим прейскурантам.

Тара, не указанная в документе поставщика, должна быть оприходована материально ответственными лицами. При приемке такой тары составляют акт об оприходовании тары, не указанной в счете поставщика.

По таре могут быть расходы, потери и доходы.

К расходам по таре, без которых невозможно обойтись, относятся:

• амортизация тары;

• расходы на ремонт тары;

• стоимость тары, списанной из-за естественного износа;

• расходы на перевозку, погрузку и выгрузку порожней тары;

• расходы на очистку и обработку тары;

• другие расходы на тару.

Потери по таре — это непланируемые расходы, вызванные, как правило, бесхозяйственным отношением к таре. Они учитываются по видам: потери от снижения качества деревянной и картонной тары (разница между ценой, по которой оплачена поступившая тара, и ценой, по которой принята поставщиками); потери от понижения качества мешков более чем на одну категорию при их сдаче; стоимость разбитой и пришедшей в негодность тары (за вычетом стоимости материалов — гвоздей, древесины и др.).

К доходам по таре относят:

стоимость тары, полученной от поставщиков бесплатно; превышение стоимости тары по сдаточным ценам над стоимостью тары по учетным ценам и др.

Расходы по таре учитываются на счете 44 «Издержки обращения», а потери и доходы — соответственно по дебету и кредиту чета 91 «Прочие доходы и расходы».

Аналитический учет ведут по каждому виду расходов, потерь доходов по таре.

Приходуют тару по ценам приобретения, но не выше цен, указанных в прейскурантах.

Отпуск тары оформляется теми же документами, что и отпуск варов.

Тара, используемая многократно, называется многооборотной.

На разбитую и пришедшую в негодность тару составляют акт присутствии товароведа в двух экземплярах: первый — руководителю для утверждения, второй — материально ответственному лицу для списания на издержки обращения.

Тара должна возвращаться поставщику (тарособирающей организации) в очищенном и отремонтированном виде, мешкотара — со снижением качества не более чем на одну категорию.

Тару, поступившую без сопроводительных документов или подлежащую не

обязательному возврату, разрешается продавать с оплатой через кассу населению или сторонним организациям с Отнесением разницы в ценах на издержки.

Материально ответственные лица ведут учет тары по количеству и наименованиям тары в товарной книге или на карточках. Залоговую тару, поступившую от поставщиков с товаром, учитывают по поставщикам. Записи о поступлении и выбытии тары; пишутся на основании приходных и расходных документов. Все первичные документы материально ответственные лица сдают в бухгалтерию при товарном отчете.

На оборотной стороне товарного отчета отражается движение аналитического учета тары по наименованиям. Суммовые итоги остатков прихода и расхода тары данного отчета должны быть тождественны соответствующим показателям :о таре на лицевой стороне товарного отчета.

Синтетический учет тары зависит от того, будет ли она использоваться или подлежит сдаче в утиль.

Одноразовая тара учитывается:

• на счете 41 «Товары», если она будет использована;

• на счете 10 «Материалы», если тара будет сдана в утиль. Тара, оприходованная на счете 41, может быть:

• частью товара, в этом случае в документе поставщика она не выделяется отдельной строкой;

• самостоятельным товаром, тогда стоимость тары выделяется отдельной строкой.

Счет 41/3 «Тара под товаром и порожняя» — активный, видов хозяйственных средств, основной, материальный (инвентарный). По его дебету показывается поступление тары, по кредиту — выбытие, списание. Конечное сальдо означает остаток тары на конец отчетного периода.

При продаже тары применяется счет 91 «Прочие доходы и расходы».

При возврате тары поставщику применяется счет 62 «Расчеты с покупателями и заказчиками», так как поставщик выступает в роли покупателя и должен перечислить за нее деньги (это дебиторская задолженность).

Документальное оформление товарных потерь от боя, лома, порчи товаров

Бой, лом, порча возникают в результате неправильного хранения, небрежного обращения с товаром, кражи и т. д. Для списания создается комиссия в составе директора предприятия, материально ответственного лица, представителя общественности, а в необходимых случаях и представителя санитарного надзора. Комиссия составляет акт о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15) в трех экземплярах. В акте указывается состав комиссии, наименование недостающего товара, количество, цена, сумма, причины потерь, дефекты товара, а также возможность его дальнейшего использования (реализовать по ценам фактической реализации, уничтожить, вывезти на свалку, передать на корм скоту и т. д.).

Если товар только частично потерял качество, комиссия уценивает его. В этом случае в акте указывается две цены: до и после уценки, а также сумма уценки.

При оформлении возникающих по тем или иным причинам порчи или потери качество товаров, не подлежащих дальнейшей реализации, применяется акт о списании товаров (форма № ТОРГ-16), который составляется в трех экземплярах и подписывается членами комиссии, уполномоченной на это руководителем организации.

Переоценка товаров

В деятельности торгового предприятия нередко возникают ситуации, когда товар необходимо переоценить.

Переоценка-это изменение розничной цены товара в сторону увеличения или уменьшения. Изменение цены товара в сторону уменьшения называется уценкой товара, а в сторону увеличения-дооценкой товара. Как правило, предприятия уценивают товар. Причины могут быть разными:

- товар перестал пользоваться спросом, снизилось потребительские качества товара, порядок отражения операций по уценке товара зависит от их учета, т. е. по покупным или по продажным ценам. Кроме того, порядок отражения в учете зависит и от размера уценки не превышает установленную на товар торговую надбавку, сумма уценки превышает торговую надбавку.

Инвентаризация товаров и тары

Инвентаризация — это проверка фактического наличия таварно-материальных ценностей и денежных средств и сверка с учетными данными.

Для обеспечения бесперебойной торговли инвентаризация в магазинах с небольшим ассортиментом товаров должна проводиться в нерабочее время.

В магазинах с широким ассортиментом товаров допускается их закрытие, но не более чем на один день в продовольственных магазинах и не более двух дней — в непродовольственных. Без закрытия, рекомендуется проводить инвентаризации в магазинах, имеющих секции (отделы), так как их можно закрывать поочередно.

Поскольку розничные предприятия в основном продают товары за наличный расчет, инвентаризацию начинают с проверки кассы.

Для определения суммы выручки комиссия снимает показания счетчиков ККМ. Остаток денег на момент инвентаризации по учетным данным определяют по последнему кассовому отчету, который предъявляет комиссии кассир со всеми первичными кассовыми документами. Затем подсчитывают фактическую сумму денежных средств. По итогам проверки кассы составляют акт, в котором выводят результат: «недостача» или «излишки».

Перед началом инвентаризации комиссия обязана опломбировать все подсобные помещения. Целесообразно одновременно проводить инвентаризацию в его филиалах (в палатках, киосках и т. д.) торгового предприятия.

Недостача товаров сверх норм естественной убыли относится материально ответственных лиц. При этом они могут либо признать себя виновными, либо не признать себя виновными. Если материально ответственное лицо признало себя виновным. Сумма недостачи вносится виновным лицом в кассу предприятия или удерживается из заработной платы: Д 50,70 К 73/2. Если работник не признал себя виновным в возникшей недостачи, предприятию необходимо обратиться в суд. После признания виновным по решению суда бухгалтер составит такие же проводки, как и в случае, если сотрудник признал себя виновным. Если же суд не признал работника виновным, составляется проводка: Д 91/2 К 94 — эта сумма уменьшит налогооблагаемую базу.

Отчетность материально ответственных лиц по материалам и таре

По движению товаров и тары материально ответственное лицо составляет товарный отчет один раз в срок от 1 до 10 дней. Эти сроки определяются руководителем и главным бухгалтером торгового предприятия.

Товарные отчеты составляются в тех ценах, в которых предприятие отражает товары.

В приходную часть последователь записываются все приходные документы на поступление товара и тары с указанием даты, номера документа и стоимости оприходованной тары. К приходным документам будут относиться: счета-фактуры, товарно-транспортные накладные, закупочный акты, акты на переоценку (дооценку), сличительные ведомость по инвентаризации (излишки), накладные на внутреннее перемещение.

В расходной части указывается стоимость реализованных списанных или возвращенных товаров и стоимость тары, возврат щенной поставщикам, проданной населению или сданной тар собирающей организации. К расходным документам относятся квитанция приходного кассового ордера (выручка) на сумму стоимости товаров проданных за наличный расчет, возврат товар! поставщику, списание товаров по актам на бой, лом, порчу; накладная на внутреннее перемещение; акт на переоценку товаре(уценка); сличительная ведомость (недостача).

Записи в приходной части отчета сверяются с документами поставщиков, а если было внутреннее перемещение товаров, то с отчетами других материально ответственных лиц.

Стоимость реализованных товаров товарного отчета сверяем с суммой выручки в кассовом отчете кассира.

Продавцы лотков, тележек и другой мелкой розницы товарные отчеты не составляют. Отпуск товаров им производится по расходно-приходной накладной, составляемой в двух экземпляра (первый — продавцу, второй — магазину).

Выручку они сдают кассу, а остаток нереализованного товара на склад (отдел) магазина.

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ КРЕДИТНЫХ ОПЕРАЦИЙ

Задачи учета денежных средств и расчетных кредитных операций

Все свои свободные как собственные, так и заемные денежные средства организации хранят в банке. В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за полученные от них товарно-материальные ценности, выполненные услуги и работы, с банком — по получению и погашению ссуд, с бюджетом — по ногам и налоговым платежам, с учредителями. Все эти расчеты осуществляются в денежной форме путем безналичных расчетов с расчетного счета, который открывается предприятием, состоящим на хозяйственном расчете и имеющим состоятельный баланс, по месту его нахождения. Выручка предприятия от реализации готовой продукции, тога, работ и услуг поступает в его кассу, а затем сдается в банк на расчетный счет. Правильная организация расчетов и кредитования, а также денежного обращения имеет важное значение для развития предприятий. Она способствует повышению действенности хозрасчета, финансов и кредита, ускорению оборачиваемости оборотных средств и в конечном итоге улучшению финансового положения предприятия. Важная роль в этом принадлежит бухгалтерскому учету.

Основными задачами бухгалтерского учета денежных средств и расчетов являются:

-контроль за сохранностью денежных средств и ценных бумаг в кассе;

-контроль за соблюдением кассовой и расчетной дисциплины;

-проверка правильности документального оформления и законности хозяйственных операций с денежными средствами, расчетных и кредитных операций, своевременное отражение их в учете;

-контроль за правильными и своевременными расчетами с бюджетом, внебюджетными фондами, банками и персоналом;

-обеспечение своевременного взыскания дебиторской и погашения кредиторской задолженности, а также ссуд банка;

- проверка соблюдения лимита денежных средств в кассах, норм расхода наличных денег из выручки, своевременности и полноты сдачи выручки в банк;

- инвентаризация денежных средств и отражение ее результатов на счетах бухгалтерского учета.

Учет денежных средств в кассе

Порядок хранения, документального оформления и учета денежных средств в кассе определены Порядком ведения кассовых операций в Российской Федерации. Согласно названному Порядку ведение кассовых операций возлагается на кассира, который несет полную материальную ответственность за сохранность денежных средств и ценных бумаг. При поступлении на работу кассир должен заполнить обязательство о материальной ответственности или договор и ознакомиться под расписку с правилами ведения кассовых операций.

В кассе торгового предприятия можно хранить денежные средства в пределах лимита, установленного банком по соглашению с руководителем предприятия, для оплаты мелких хозяйственных расходов, обеспечения начала нормальной работы предприятия на следующий день.

Превышение лимита в кассе допускается лишь в течение трех дней в период выплаты заработной платы, пособий по временной нетрудоспособности и премий. В районах Крайнего Севера превышение лимита в период выплаты заработной платы допускается в течение пяти дней. Всю денежную наличность сверх установленных лимитов три яти я обязаны сдавать в банк. Основным источником поступления денежных средств в кассу предприятия является выручка от реализации готовой продукта, работ и услуг.

Кроме выручки в кассу поступают деньги с расчетного счета, «пользованные подотчетные суммы от подотчетных лиц, а от материально ответственных лиц в возмещение материального ущерба.

Помещение кассы организации должно быть изолировано, по окончании работы закрывается кассиром на ключ и опечатывается сургучной печатью. Ключи от сейфов и печать хранятся у кассира, а дубликаты ключей в опечатанных кассиром конвертах руководителя предприятия.

В сейфе не разрешается хранить денежные средства и другие ценности, не принадлежащие предприятию.При расчетах с населением наличные деньги принимаются с обязательным применением контрольно-кассовых машин. При этом кассиры обязаны выдавать покупателям (заказчикам) чек, подтверждающий принятие от него наличных средств.

Поступление и выдача денег из кассы оформляются приходными кассовыми ордерами (форма № КО-1) и расходными кассовыми ордерами (форма № КО-2), выписываемыми бухгалтерией.

В приходных ордерах указывается, от кого, за что или на что получены деньги, а в расходных ордерах — кому, за что или на что выдаются. В ордерах отмечается, на основании каких распорядительных документов они составлены, а также цифрами записывается НДС. Если товар не облагается налогом, пишется «без налога (НДС)».

Получив из бухгалтерии кассовые ордера, кассир проверяет правильность их оформления, наличие и подлинность подписей, а также приложения, перечисленные в ордерах. После этого кассир принимает или выдает денежные средства. Лицу, внесшему деньги в кассу, выдается квитанция.

Все приходные и расходные ордера должны учитываться в журнале регистрации приходных и расходных документов (форма №КО-3).

Приходные кассовые ордера подписываются главным бухгалтером, а после приема денег — и кассиром. Расходные кассовые ордера подписываются руководителем предприятия и главным бухгалтером, а после выдачи денег — и кассиром.

Деньги могут быть выданы из кассы и по другим документам: платежным ведомостям, счетам. На этих документах ставится специальный штамп, заменяющий расходный кассовый ордер.

Кассовые операции регистрируются кассиром в кассовой книге (форма № КО-4), заранее пронумерованной, прошнурованной, скрепленной сургучной печатью и подписями руководителя и главного бухгалтера. Кассовая книга заполняется в двух экземплярах под копирку, чернилами.

Кассир подсчитывает в кассовой книге обороты за день и выводит остаток на следующее число. Отрывные листы книги вместе со всеми кассовыми ордерами и прилагаемыми к ним документами кассир сдает ежедневно в конце рабочего дня в бухгалтерию под расписку в кассовой книге. Бухгалтер проверяет правильность ведения кассовой книги, просчитывает итоги оборотов и остатки, ставит подпись.

Допущенные в кассовой книге ошибки исправляются корректурным способом и заверяются подписями кассира и бухгалтера. Затем проверяется содержание и правильность оформления всех сложенных кассовых документов, наличие штампов: в приходных ордерах — «получено», в расходных — «оплачено» с обязательным указанием даты погашения. Полноту и правильность оприходования выручки проверяют по показаниям счетчиков ККМ и сравнивают с записями о реализации товаров и готовой продукции в отчетах материально ответственных лиц. После проверки кассового отчета указываются корреспондирующие счета на кассовом отчете; группируются одинаковые счета и производятся записи в журнал-ордер по счету 50. Указом Президента РФ от 23 мая 1994 г. № 1006 установлено, при несоблюдении условий работы с денежной наличностью, а также порядка ведения кассовых операций предприятиями, учреждениями, организациями и физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, применяются следующие меры финансовой ответственности: за осуществление расчетов наличными денежными средствами с другими предприятиями, учреждениями и организациями сверх установленных предельных сумм — штраф в двухкратном размере суммы произведенного платежа; за неоприходование (неполное оприходование) в кассу денежной наличности — штраф в трехкратном размере неоприходованной суммы;

за несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денег сверх установленных лимитов — штраф в трехкратном размере выявленной сверхлимитной кассовой наличности. На руководителей предприятий, учреждений и организаций указанные нарушения налагаются штрафы в, достигающие 50 минимальных размеров оплаты труда. Рассмотрение дел о наложении штрафов производится налоговыми органами. Суммы штрафов зачисляются в федеральный бюджет.

Следует иметь в виду, что согласно указаниям Банка России от 21 ноября 2001 г. № 1050-У предельный размер расчетов наличными между юридическими лицами установлен в размере 60 000 руб. за одну сделку . При этом под термином «одна сделка» понимаются расчеты между юридическими лицами за приобретаемые товары в один день по одному или нескольким денежным документам в сумме, не превышающей 60 000 руб.

Учет в операционных кассах ведется с помощью ККМ.

Постановлением Госкомстата России от 25 декабря 1998г. № 132 утверждены следующие унифицированные формы по учету операций с применением ККМ: Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины (форма № КМ-1); Акт о снятии показаний счетчиков (форма № КМ-2); Акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (форма № КМ-3); Журнал кассира-операциониста (форма № КМ-4);Журнал показаний суммирующих счетчиков (форма № КМ-5);Справка-отчет кассира-операциониста (форма № КМ-6) и др.

Первичные документы, составляемые по операциям с применением ККМ, подписываются сторонними лицами, например, представителем налоговых органов или центров технического обслуживания ККМ.

Формы № КМ-4 и № КМ-5 скрепляются подписью налогового инспектора только в тот момент, когда торговая организация начинает вести эти документы.

Журнал кассира-операциониста применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой ККМ, а также является контрольно-регистрационным документом показаний счетчика. Журнал должен быть пронумерован, прошнурован, заверен подписями налогового инспектора, руководителя и главного бухгалтера торговой организации и скреплен печатью. Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке, чернилами или шариковой ручкой без помарок. Внесение в журнал исправлений должно оговариваться и заверяться подписями кассира-операциониста, руководителя предприятия и главного бухгалтера.

Справка-отчет кассира-операциониста применяется для составления отчета о показаниях счетчиков ККМ и выручке за рабочий день (смену). Отчет составляется ежедневно в одном экземпляре. Кассир-операционист подписывает его и вместе с выручкой сдает старшему кассиру или руководителю организации, небольшой организации при наличии одной—двух касс касир-операционист сдает деньги непосредственно инкассатору. Сдача денег в банк отражается в отчете. Выручка за рабочий день определяется по показаниям счетчика начало и конец рабочего дня за вычетом сумм, возвращенной покупателям по неиспользованным кассовым чекам. ; Синтетический учет денежных средств в кассе ведется на счете 50это активный счет, счет хозяйственных средств, основной. На дебете данного счета отражается поступление денег и денежных документов, а на кредите — выплата денежных средств выдача денежных документов. Дебетовое сальдо показывает остаток денежных средств и денежных документов.

счету 50 «Касса» могут быть открыты субсчета: 50/1 — «Касса организации»; 50/2 — «Операционная касса»; 050/3 — «Денежные документы» и др.

Учет денежных средств в пути

Все предприятия ежедневно сдают выручку от реализации готовой продукции, товаров, работ и услуг в кассы банка наличными или через инкассатора. В основном выручку сдают в банк по окончании рабочего дня, а зачисление ее на счет предприятия производится на следующий день, поэтому денежная выручка с момента сдачи ее инкассатору до момента зачисления на счет считается находящейся в пути.

В банк кассир сдает выручку по объявлению на взнос наличными, которое состоит из трех частей: собственно объявление, квитанция и ордер. Объявление остается банку, квитанция выдается на руки кассиру предприятия, а ордер прилагается к выписке банка.

При сдаче выручки в банк через инкассатора (согласно договор) к сумке с денежной выручкой заполняется препроводительная ведомость в трех экземплярах под копирку: первый экземпляр вкладывается в денежную сумку инкассатора (препроводительная ведомость), второй — дается инкассатору (накладная), третий экземпляр остается у кассира (копия препроводительной ведомости). Учет денежных средств в пути ведется на активном счете 57 «Переводы в пути». По дебету счета отражают выручку, сданную в банк, по кредиту - зачисление на счет предприятия. Сальдо ло дебету показывает сумму выручки, еще не зачисленную банком на счет предприятия.

На основании препроводительной ведомости, подтверждающей сдачу выручки, производится запись: Д 57 К 50. При зачислении выручки на счет предприятия делается запись: Д51.52 К 57.

Во время пересчета денег в денежной сумке с выручкой может оказаться недостача или излишек денег. И в этом, и в другом случае обязательно составляется акт. На основании акта банком в кассе предприятия проводится инвентаризация. Если окажется, что в кассе излишек, а в инкассаторской сумке была недостача, руководитель предприятия может разрешить сделать зачет. Если разрешения не будет, недостачу взыскивают с кассира. Излишки денег в сумке относят в доход предприятия: Д 51 К 91/1.

Предприятие может предъявить претензию банку, если банк не зачислит выручку на расчетный счет, при этом составляется бухгалтерская проводка: Д 76/2 К 57.

Учет денежных документов

В кассе предприятия, кроме денежных средств, должны храниться денежные документы: почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, путевки и т. д.Денежные документы учитываются в сумме фактических затрат на приобретение.

К бланкам строгой отчетности относятся: трудовые книжки, вкладные листы к ним, квитанции путевых листов автотранспорта, акции, векселя и другие, учет которых ведется на забалансовом счете 006 «Бланки строгой отчетности».

Учет денежных средств на расчетном счете

Хранения денежных средств и ведения безналичных расчетов организациями открывается в банке расчетный счет, порядок открытия которого определен инструкцией банка, учетный счет открывается всеми предприятиями, являются юридическими лицами, независимо от форм собственен. Открытия расчетного счета предприятие представляет в следующие документы: Заявление на открытие расчетного счета, карточки с образцами подписей и оттиском печати, заверьте в нотариальной конторе, копии устава и учредительного договора, прошнурован-пронумерованные и заверенные в нотариальной конторе зарегистрировавшем предприятие органе местной власти, (Справку о постановке на учет в налоговой инспекции, Фонде социального медицинского страхования)

Расчетный счет — это счет, предназначенный для хранения денежных средств, ценных бумаг и осуществления расчетов. На расчетном счете сосредотачиваются краткосрочные и долгосрочные ссуды, полученные от банка. Расчетному счету банк присваивает определенный номер. Распорядителями кредитов счета являются руководитель и глав-бухгалтер. Основным источником поступления денежных на расчетный счет в организациях является выручка, товары и услуги. С расчетного счета производятся почти все платежи: оплата за товары и материалы, товары поставщику, платежи в бюджет, другим предприятиям за различные услуги, а также полуученые деньги в кассу для выдачи заработной платы, материальной помощи, премий и других выплат работникам организаций. совершаемые операции контролируются банком.

Учет операций по валютному счету

Министерство финансов РФ приказом от 10 января 2000 г. № 2-н утвердило Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» — ПБУ 3/2000. Это Положение устанавливает для организаций, являющихся юридическими лицами, особенности бухгалтерского учета и отражения в бухгалтерской отчетности активов и обязательств, стоимость которых выражена в иностранной валюте, связанные с перерасчетом их стоимости в валюту России — рубли.

Валюта — денежный эквивалент товара любой страны. Существуют понятие «национальная валюта», «резервная валюта», «свободно-конвертируемая валюта».

Под национальной валютой понимают валюту конкретной страны.

Резервная валюта — это валюта других стран из числа наиболее устойчивых в экономике. К ним относятся: американский доллар, немецкая марка, швейцарский франк, английский фунт стерлингов и т. д.

Свободно конвертируемая валюта — валюта, которая свободно и неограниченно обменивается на другие виды иностранных валют.

Порядок открытия валютного счета аналогичен порядку открытия расчетного счета.

Все операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на: текущие валютные операции, валютные операции, связанные с движением капитала.

К текущим валютным операциям относятся:

• переводы в Российскую Федерацию и из нее иностранной валюты для расчетов по экспорту и импорту товаров, работ, услуг, а также по кредитованию экспортно-импортных операций на срок не более 180 дней;

• получение и предоставление финансовых кредитов на срок не более 180 дней;

• переводы в Россию и из нее процентов, дивидендов, других доходов по вкладам, инвестициям, кредитам, связанным с движением капитала.

К валютным операциям, связанным с движением капитала, относятся: предоставление и получение финансовых кредитов на срок более 180 дней; инвестиции, т. е. вложения в уставный капитал предприятий с целью извлечения дохода и получения, прав на участия в управлении предприятием; своды в оплату права собственности на здания, сооружения другое имущество, включая землю и ее недра, и иных на недвижимость.

Поступления валютных средств банк зачисляет сначала на транзитный валютный счет, о чем сообщает владельцу счета. Владелец счета производит распределение валюты в установленные сроки и поручает банку произвести обязательную продажу валюты в размере 50% валютной выручки по рыночному курсу рубля, а оставшуюся сумму перечислить на текущий счет.

Порядок продажи валюты устанавливается Центральным банком РФ. Валюта должна быть продана не позднее чем через 14 дней после поступления выручки. За операцию продажи уполномоченный банк взимает комиссионное вознаграждение.

С момента совершения операции возникают курсовые разницы в связи с изменением курса рубля по отношению к иностранным валютам.

Курсовая разница — это разность между рублевой оценкой имущества или обязательств, стоимость которых выражена в иностранной валюте, исчисленной по курсу, котируемому Банком России на дату расчета или дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих имуществ и обязательств, исчисленной по курсу, котируемому Банком России на дату принятия их к бухгалтерскому учету в отчетном периоде или на дату составления бухгалтерской отчетности за предыдущий период.

В бухгалтерском учете и отчетности отражается курсовая разница: по операциям по полному или частичному погашению дебиторской задолженности или кредиторской задолженности, выраженной в иностранной валюте, если курс Банка России на дату исполнения обязательств по оплате отличался от его курса на дату Принятия этих задолженностей к бухгалтерскому учету и отчетности от курса на отчетную дату составления отчетности, по пересчету стоимости денежных знаков в кассе организации, средств на счетах кредитных организаций, денежных и платежных документов, краткосрочных ценных бумаг и т. д. Курсовая разница отражается в бухгалтерском учете и отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Курсовая разница подлежит зачислению на финансовые результаты организации как внереализационные доходы или внереализационные расходы.

Учет расчетов с покупателями и заказчиками

При отгрузке продукции покупателям возникает дебиторская задолженность, которая согласно Плану счетов бухгалтерского учета и Инструкции по его применению отражается на счете 62 «Расчеты с покупателями и заказчиками». Это счет активный. По дебету данного счета показывается увеличение дебиторской задолженности, а по кредиту — ее уменьшение.

Счет 62 применяется:

• при расчетах с покупателями за сырье, материалы, товары;

• при расчетах с покупателями по приобретенным основным средствам;

• при приобретении товаров в кредит;

• при получении авансов и предварительной оплате за товарно-материальные ценности;

• при покупке векселей;

• при расчетах плановыми платежами.

Учет расчетов с покупателями ведется на основании расчетных документов.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет надо построить так, чтобы обеспечить получение данных по:

• покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

• авансам полученным;

• векселям, срок поступления денежных средств по которым не наступил;

• покупателям и заказчикам по неоплаченным в срок расчетным документам

Учет расчетов с учредителями

Расчетов с учредителями (акционерами акционерного участниками полного товарищества, членами кооператива) по вкладам в уставный (складочный) капитал, выплате доходов (дивидендов) и других ведется на пассивном счете 75 «Расчеты с учредителями».

Этот счет применяют государственные и муниципальные унитарные предприятия для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления.

К счету 75 могут быть открыты субсчета: 75/1 «Расчеты по вкладам в уставный (складочный) капитал», 75/2 «Расчеты по выплате доходов» и др. При создании акционерного общества по дебету счета 75 записывается сумма задолженности по оплате акций: Д 75/1 К 80.

При фактическом поступлении вкладов учредителей бухгалтерские записи будут следующие: на сумму денежных средств: Д 50,51,52 К 75/1 на сумму материальных ценностей: Д 08,10,15 К 75/1. Если в уставный (складочный) капитал вносятся вклады других организаций, составляют проводку Д 75/1 К 80 — на всю величину уставного капитала, объявленную в учредительных документах. При реализации акций по цене, превышающей номинальную стоимость, сумма разницы относится в кредит счета 83 «Добавочный капитал».

Счет 75/1 применяется и унитарными предприятиями для учета расчетов с государственным органом или органом местного самоуправления по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества). Бухгалтерские записи такие же, как при учете расчетов по вкладам в уставный капитал.

На субсчете 75/2 «Расчеты по выплате доходов» учитываются расчеты с учредителями (участниками) организации по выплате им доходов.

Начисление доходов от участия в организации отражается записью: Д 84 К 75.Начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитывается на счете 70 «Расчеты с персоналом по оплате труда»: Д 84 К 70.Выплата начисленных доходов отражается проводкой: Д 75 К 50, 51 На сумму удержаний налога на доходы от участия: Д 75 К 68.

Аналитический учет по счету 75 ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами — собственниками акций на предъявителя.

Инвентаризация расчетов

Перед составлением годового отчета производится инвентаризация расчетов с банками, бюджетом, покупателями, поставщиками, подотчетными лицами, работниками организации депонентами и другими дебиторами и кредиторами, которые( заключается в проверке обоснованности сумм, числящихся) счетах бухгалтерского учета.

Инвентаризационная комиссия также устанавливает правильность и обоснованность числящихся в учете сумм задолженностей по недостачам, хищениям, сумм дебиторской и кредиторской задолженности, сроки их исковой давности, а также правильно расчетов по налогам.

Для оформления результатов инвентаризации расчетов меняется Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (фор ИНВ-17). Акт составляется в двух экземплярах и подпись» ответственными лицами инвентаризационной комиссии на основании выявленных по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта, передав бухгалтерию, второй остается в комиссии.

По разным видам задолженности при инвентаризации товаров должна быть приложена справка, которая является основанием для составления акта.

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Задачи учета расчетов по оплате труда. Формы оплаты труда

Заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Трудовые отношения между работодателем и работником регулируются трудовым договором. Основным документом, регулирующим трудовые отношения, является Трудовой кодекс РФ.

Кроме того, трудовые отношения регулируются внутренними нормативными документами, не противоречащими ТК РФ: разработанными и утвержденными самим предприятием положением об оплате труда, положением о премировании, коллективным договором и т. д.

Заработная плата делится на основную и дополнительную.

К основной относится оплата за проработанное время по тарифным ставкам и окладам, сдельным расценкам, доплаты за работу в ночное время, в выходные и праздничные дни, сверхурочные т. д.

Дополнительная зарплата начисляется за время, когда работник фактически не работал, но за ним сохранялась заработная плата согласно законодательству: за время трудового отпуска, выполнения государственных и общественных обязанностей, учебного отпуска и т. д.

Источником оплаты труда является фонд оплаты труда. Его состав определен Инструкцией о составе фонда заработной платы и выплат социального характера.

На предприятиях применяются две формы оплаты труда: сдельная, при которой заработок зависит от объема выполненной работы, и повременная, при которой заработок зависит от количества отработанного времени.

Сдельная оплаты труда подразделяется на: прямую сдельную— оплата прямо пропорциональна выработке; сдельно-премиальную — когда к оплате за объем выполненных работ добавляется премия за конкретные показатели работы; сдельно - прогрессивную — оплата в пределах норм производится по прямым расценкам, а сверх норм — по повышенным расценкам.

Повременная оплаты труда имеет две формы: простая повременная — зарплата находится в прямой зависимости от количества отработанного времени; повременно-премиальная — к заработной плате за отработанное время добавляются премии.

Учет рабочего времени и норм выработки

Для расчета заработной платы необходимо знать отработанное рабочее время и выполнение норм выработки (при сдельной формы оплаты труда). Учет явок на работу и использование рабочего времени ведется в табеле форм Т-12 и Т-13.

Форма Т-12 применяется для учета рабочего времени всех категорий работающих. Для отражения использования рабочего времени за каждый день в табеле отведено две строки: одна для условных обозначений видов затрат рабочего времени, другая — для записи количества часов по ним.

При автоматизированной обработке данных применяется форма Т-13.

Условные обозначения отработанного и неотработанного времени представлены на титульном листе формы Т-12, они примется и при заполнении формы Т-13.

Руководитель предприятия приказом назначает лицо, ответственное за ведение табеля.

При сдельной форме оплаты труда для расчета заработной платы необходимо знать объем выполненных работ (выработки). Для этого применяются следующие формы первичных учетных документов, утвержденных законодательством: наряд, маршрутный лист, ведомость учета выработки, акт о приемке выполненных работ и др.

Порядок оплаты труда

Порядок расчета заработной платы зависит от формы оплаты труда. При повременной оплате труда работнику установлен должностной оклад, который выплачивается ему полностью, если он отработал все рабочие дни в данном месяце. Если он отработал не все рабочие дни, заработная плата будет ему начислена за фактически отработанное время.

Предприятия могут применять почасовую оплату труда как разновидность повременной оплаты труда. В этом случае заработок работника определяют путем умножения часовой ставки оплаты труда на число фактически отработанных часов. Как правило, так оплачивается труд персонала вспомогательных и обслуживающих подразделений предприятия; лиц, работающих на условиях совместительства; работников кухни на предприятиях общественного питания.

При повременно-премиальной форме оплаты труда работникам дополнительно выплачивается премия, которая, как правило, устанавливается в процентах к заработной плате, начисленной за фактически отработанное время.

При прямой сдельной форме оплаты труда заработок исчисляется за выполненную работу.

При сдельно-премиальной форме оплаты труда работникам дополнительно начисляется премия за выполнение условий и показателей премирования. Размер премии, как правило, устанавливается в процентах к сдельному заработку.

При бригадной сдельной форме оплаты труда заработок всей бригады определяется путем умножения расценки за единицу работы на фактически выполненный объем работ. Затем заработок бригады распределяют между членами бригады. Самым распространенным является способ распределения заработка между членами бригады пропорционально отработанному времени.

На предприятиях торговли и общественного питания возможно определение сдельного заработка в процентах от объема выручки.

В районах Крайнего Севера и приравненных к ним местностях выплачиваются поясные коэффициенты и процентные надбавки. Согласно распоряжению Правительства РФ от 29 января 1992 г. в г. Архангельске размер районного коэффициента установлен 20%, а право на надбавку 50% имеют рабочие и служащие кем работы на Севере пять и более лет. Общая сумма доплат за работу на Севере составляет, таким образом, 70% заработка. Выплата районного коэффициента от продолжительности стажа работы не зависит, а размер процентных надбавок находится в прямой зависимости от стажа работы на Севере — в размере 10% заработка за каждый год работы до достижения 50% заработка.

В соответствии со ст. 11 Закона РФ «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» от 19 февраля 1993 г. лицам в возрасте до 30 лет процентные надбавки к заработной плате выплачиваются в полном размере с первого дня работы, если они до поступления на работу прожили на Севере не менее 5 лет, при других условиях молодежи до 30 лет северные надбавки начисляются в размере 10% за каждые шесть месяцев работы.

Предприятия имеют право утверждать положения о премировании и выплате вознаграждений по итогам работы за гол. Премии начисляются за фактически отработанное время в проценте от заработка по окладам или сдельным расценкам.

Вознаграждение по итогам работы за год выплачивается всем работникам предприятия, состоящим в штате и имеющим необходимый стаж работы. Сумма вознаграждения каждого работника зависит от его среднемесячной заработной платы в течение года и стажа непрерывной работы на данном предприятии.

| Стаж непрерывной работы на данном предприятии | Размер вознаграждения к среднемесячной заработной плате |

| До 1 года | Вознаграждение не выплачивается |