Навигация

Використання векселів у платіжному обороті

60525

знаков

1

таблица

10

изображений

1.3 Використання векселів у платіжному обороті

Вексель займає особливе місце у системі безготівкових розрахунків, оскільки може безпосередньо використовуватися для погашення боргових зобов'язань поза банківськими установами.

Вексель – це безумовне письмове зобов'язання однієї юридичної особи перед іншою, а також наказ іншій особі виплатити у встановлений термін визначену грошову суму власнику векселя [6].

Вексель може виступати і як платіжний документ, який передається однією особою іншій із зобов'язанням або наказом їй оплатити певну суму грошей пред'явнику цього документа.

Таким чином, особлива привабливість векселя для використання у народногосподарському обороті досягається універсальністю його застосування і різноманіттям функцій, що виконуються. Крім виконання функції засобу платежу, він може, як цінний папір, бути об'єктом різноманітних угод купівлі-продажу, обліку, застави тощо. Вексель також допомагає вирішити таку дилему, як нестача власних оборотних засобів, з одного боку, і висока вартість кредитних ресурсів – з іншого.

Використання векселя дозволяє оформити комерційний кредит без укладання додаткових договорів.

Векселі, що застосовуються в господарському обороті як в Україні, так і в міжнародних розрахунках, досить різноманітні.

Класифікація векселів

| За емітентом: · казначейські; · приватні. | За угодою, що обслуговується: · фінансові; · комерційні. |

| За суб’єктом, що здійснює оплату: · простий; · переказний. | За наявністю застави: · забезпечений; · незабезпечений. |

| За порядком платежу: · на пред’явника; · строковий. | За можливістю передавання іншій особі: · такий, що індосується; · такий, що не індосується. |

| За місцем платежу: · доміцильований; · недоміцильований. | За формою пред’явлення: · паперова; · електронна. |

У господарському обороті широко застосовують прості і переказні векселі [11].

Простий вексель є борговим зобов'язанням покупця (векселедавця) оплатити кредитору певну суму у встановлений строк.

Переказний вексель – це документ, згідно з яким кредитор наказує своєму боржнику сплатити певну суму і в установлений термін третій особі.

Основною відмінністю простого векселя від переказного є те, що векселедавець, оформлюючи простий вексель, є також і платником. Підписавши простий вексель, він стає на певний строк боржником особи, вказаної у векселі, і надається кредитору у момент передавання права власності на товари, роботи, послуги або після його здійснення. Таким чином, прості векселя видаються з метою врегулювання боргових відносин, що виникають у ході реалізації торгівельних договорів.

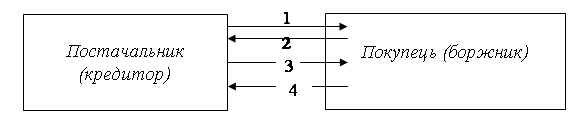

1 – покупець (векселедавець) отримує від постачальника товар; 2 – покупець передає простий вексель своєму кредитору: 3 – власник векселя пред'являє його до оплати у визначений термін; 4 – векселедавець погашає вексель [11].

Рис 1.6. Простий вексельний обіг

Якщо у розрахунках, оформлених простим векселем, фігурують два учасника – векселедавець і векселеодержувач, то в операціях з переказним векселем кількість діючих осіб збільшується: кредитор (трасант), боржник (трасат) і одержувач платежу (ремітент).

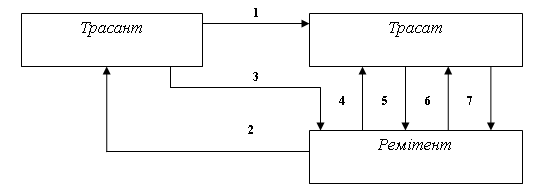

1-трасант відвантажує товар трасату; 2 – трасант, у свою чергу, отримав товар від ремітента; 3 – трасант видав ремітенту переказний вексель, у якому вказано, що платником за його боргом перед ремітентом буде трасат; 4 – ремітент пред'являє переказний вексель трасату для акцепту; 5 – одержання акцепту (трасат робить на векселі напис про згоду оплатити переказний вексель, який засвідчує своїм підписом); 6 – ремітент пред'являє переказний вексель до оплати; 7 – відбувається оплата переказного векселя трасатом у визначений у векселі термін [11]

Рис. 1.7. Переказний вексельний обіг

На відміну від простого векселя платником за переказним векселем виступає не векселедавець, а інша особа, яка шляхом акцепту приймає на себе зобов'язання платежу.

Як векселедавець переказного векселя, так і його векселеодержувач повинні переконатися у тому, що цей вексель буде прийнятий трасатом до платежу у визначений у векселі строк. Це досягається акцептуванням переказного векселя трасатом. Таким чином, трата має законну силу лише у випадку її акцепту боржником.

Акцепт – це згода платника на оплату переказного векселя. Особа, яка приймає на себе платіж за векселем, називається акцептантом.

Більш надійною гарантією у порівнянні з акцептом оплати векселя є аваль. Аваль – це вексельне поручительство. Аваліст, тобто особа, яка здійснила аваль, приймає на себе відповідальність за виконання зобов'язання щодо оплати векселя, якщо це не було зроблено у визначений термін. Частіше всього авалістом виступає банк.

Ще одна особливість векселя – це його забезпеченість.

У силу своєї абстрактності і забезпеченості вексель за умови, що його випустило або гарантувало надійне підприємство, може знаходитися в обігу на рівні з грошима, тобто служити засобом обігу і платежу. Ця його властивість забезпечується простим порядком передачі прав за векселем – шляхом здійснення на зворотній сторінці векселя або на додатковому аркуші (алонжі) передавального напису (індосаменту) векселеодержувачем (індосантом) на користь іншого одержувача векселя (індосата) [6, 17].

Крім функції передачі векселя іншому векселеодержувачу, індосамент виконує також гарантійну функцію, тобто кожний індосант за векселем відповідає за акцепт і платіж. Надійність векселя підвищується з кожним випадком індосаменту, тобто з кожним новим передавальним написом, оскільки він створює нового боржника.

Яким векселем оформити розрахунки – простим чи переказним, – підприємство вирішує самостійно, з урахуванням думок сторін, які приймають участь в операції. Якщо, наприклад, учасників буде тільки троє, то випискою одного переказного векселя можна відобразити розрахунки всіх трьох учасників. Якщо учасників двоє, то, звичайно, логічним буде рішення скористатися простим векселем.

Таким чином, використання векселів у розрахунках між суб'єктами господарської діяльності визначається економічною доцільністю, регулюється нормами вексельного права, здійснюється за єдиною процедурою та в його основі лежить довіра учасників, яка може підкріплятися додатковими гарантами.

Недостатнє використання векселів у господарському обороті, незважаючи на їх переваги, можна пояснити складністю в оформленні та відкритті, що приносить деякі незручності для постачальника продукції.

Вексельний обіг – складний економічно-правовий процес, але його розширення має надзвичайно важливе народногосподарське значення. Використання векселів прискорює розрахунки і грошовий обіг, адже він дозволяє векселеодержувачу отримувати гроші, навіть не чекаючи погашення вексельного платежу. Для цього вексель у будь-який час можна вільно продати або ж закласти у заставу в комерційному банку [7].

Похожие работы

... ї по-банку має приділятися аналізові складу, структури, динаміки ресурсної бази і пасивних операцій. Проведення такого аналізу необхідне для виявлення впливу різних факторів на обсяг банківських ресурсів та структуру цих факторів. На основі результатів такого аналізу банки можуть оперативно коригувати свою політику в частині депозитних операцій. Успіх депозитної політики залежить від того, якою мі ...

0 комментариев