Депозитна політика банківської установи

Порядок відкриття та ведення банківськими установами вкладних рахунків у національній та іноземній валюті

Загальні принципи обліку коштів клієнтів банківської установи

Сплата процентів за зниженою процентною ставкою при поверненні депозиту до закінчення дії депозитного договору

Сплата процентів за зниженою процентною ставкою при поверненні депозиту до закінчення дії депозитного договору

Розвиток вітчизняної системи страхування депозитів

Зарубіжний досвід депозитної діяльності банківських установ

Навигация

Вклади та депозити банків як головне джерело банківських ресурсів

Вклади та депозити банків як головне джерело банківських ресурсів

80276

знаков

5

таблиц

2

изображения

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

ХАРКІВСЬКий банківський інститут УАБС

Кафедра банківської справи

КУРСОВА РОБОТА

ВКЛАДИ ТА ДЕПОЗИТИ БАНКІВ ЯК ГОЛОВНЕ ДЖЕРЕЛО БАНКІВСЬКИХ РЕСУРСІВ

Керівник роботи викладач

В.М.Каднічанська

викладач Г.В. Омельченко

Студентка факультету

банківської справи,

обліку і фінансів,

IV курсу, групи 43-БС,

спеціальності 6.050100

"Банківська справа" О.С.Якименко

Харків – 2008

ЗМІСТ

ВСТУП

РОЗДІЛ І. Характеристика вкладних операцій банківських установ

1.1 Вкладні операції банківських установ, їх сутність та значення

1.2 Депозитна політика банківської установи

1.3 Порядок відкриття та ведення банківськими установами вкладних рахунків у національній та іноземній валюті

РОЗДІЛ ІІ. Облік вкладних операцій в банківській установі

2.1 Загальні принципи обліку коштів клієнтів банківської установи

2.2 Облік строкових коштів суб’єктів господарювання

2.3 Облік строкових коштів фізичних осіб

РОЗДІЛ ІІІ. Шляхи підвищення ефективності депозитної діяльності банківських установ

3.1 Оптимізація депозитної діяльності банківських установ

3.2 Розвиток вітчизняної системи страхування депозитів

3.3 Зарубіжний досвід депозитної діяльності банківських установ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

За останні роки в економіці України відбулися радикальні зміни, обумовлені досягненням Україною політичної та економічної незалежності і переходом до розбудови соціально орієнтованої ринкової економіки, тому сучасні банківські установи пропонують своїм клієнтам широкий набір послуг, беруть участь у найрізноманітніших фінансових операціях, забезпечуючи професійне виконання покладених на них функцій.

Банківські установи акумулюють грошові доходи та заощадження у вигляді різноманітних депозитів та вкладів.

Метою даної роботи є теоретичне обґрунтування депозитних операцій банківських установ , висвітлення процесу їх розвитку в Україні, а також пошук напрямів удосконалення на основі систематизації існуючих пропозицій щодо цього питання.

Для досягнення поставленої мети в роботі вирішено такі завдання:

— досліджено теоретичні основи вкладних операцій банківських установ;

— розглянуто організацію роботи, порядок бухгалтерського обліку щодо відкриття та ведення банківськими установами вкладних рахунків у національній та іноземній валюті;

— обґрунтовано актуальність розвитку вітчизняної системи страхування депозитів;

— проведено аналіз ринку вкладів в Україні;

— викладено роль фонду гарантування вкладів фізичних осіб (ФГВФО) в Україні;

— запропоновано перспективи розвитку та шляхи підвищення ефективності депозитної діяльності банківських установ;

Вказаному питанню приділяється значна увага Національного банку України, Міністерства фінансів та інших державних органів України, що знайшло своє відображення в Законах Президента України "Про заходи щодо захисту прав фізичних осіб — вкладників банківських установ України", "Про Фонд гарантування вкладів фізичних осіб", затверджених Кабінетом Міністрів і Національним банком України, а також наказах Президента України „Про Основні напрями політики щодо грошових доходів населення України від 07.08.1999 р. № 969/99 та інструкції про відкриття банками рахунків у національній та іноземній валюті, затвердженій постановою Правління Національного банку України від 18.12.1998 р. № 527.

На вирішення цієї проблеми спрямовані дослідження Гай О. М., Дмитрієва О. А., Бакун О. П., Огієнко В. Б. Раєвської Т. Д., Слободян П. І.

Впровадження пропозицій та рекомендацій, наданих в роботі, сприятиме стабілізації вкладних (депозитних) операцій банківських установ та забезпеченню їх розвитку в Україні.

РОЗДІЛ 1 ХАРАКТЕРИСТИКА ВКЛАДНИХ ОПЕРАЦІЙ БАНКІВСЬКИХ УСТАНОВ

1.1 Вкладні операції банківських установ, їх сутність та значення

Найбільш суттєвим і важливим джерелом формування та збільшення ресурсної бази банківських установ виступають депозитні операції.

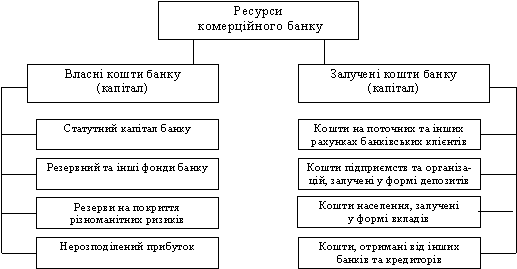

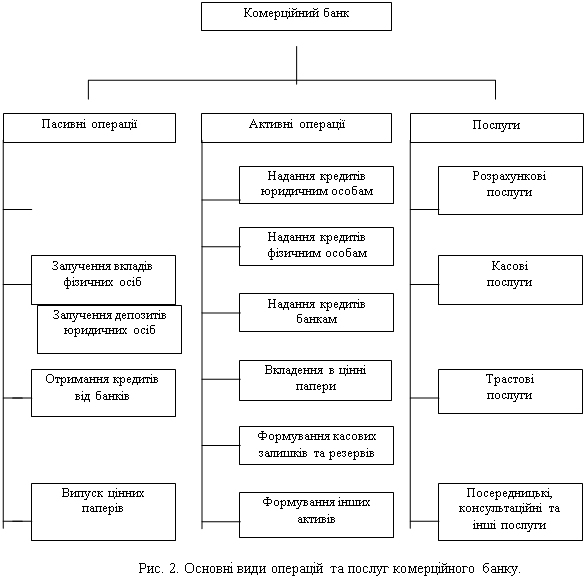

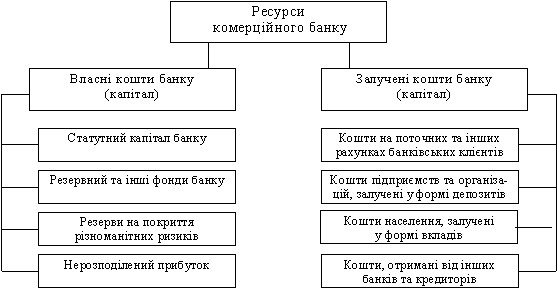

Депозитними є пасивні операції банківських установ із залучення грошових коштів юридичних і фізичних осіб у національній та іноземній валютах у формі вкладів (депозитів) шляхом їх зарахування на відповідні рахунки на певних умовах. [6]

Вклад (депозит) — це гроші, передані в банківську установу їх власником для зберігання, та які залежно від умов зберігання числяться на тому чи іншому банківському рахунку.

Сьогодні класифікація вкладів (депозитів) здійснюється за різними ознаками, основними серед яких є:

— вид та статус вкладника;

— термін вкладу.

За першою ознакою виділяються вклади юридичних та фізичних осіб, резидентів і нерезидентів.

За терміном користування вклади поділяються на дві великі групи — депозити до запитання та строкові.

Кошти клієнтів у вкладах до запитання зберігаються на поточних рахунках, які відкриваються банківською установою кожному клієнту. Особливістю функціонування вкладів до запитання є те, що гроші, які зберігаються, можуть бути в будь-який момент зняті готівкою з відповідного рахунка або перераховані за вимогою клієнта на інші рахунки в банківських установах. За діючою практикою вітчизняні банківські установи здебільшого не здійснюють плати за залишками на депозитних рахунках до запитання. Вагома частка ресурсів, які залучені саме у вклади до запитання, використовується банківськими установами для забезпечення необхідного рівня ліквідності та формування обов’язкових резервів у вигляді залишків на кореспондентському рахунку в Національному банку України (див. Дод. А).

У структурі депозитів до запитання переважали депозитні вкладення суб'єктів господарювання, частка яких на 01.09.2005 р. становила 70% (рис.2.1). За січень - серпень їх обсяг зріс на 22.5% (у серпні - на 3.8%) до 22.5 млрд. грн. Поточні зобов'язання банків за коштами фізичних осіб за цей період збільшилися на 33.8% (у серпні - на 2.2%) до 9.6 млрд. грн.

Разом з тим у повсякденній банківській діяльності складається ситуація, коли клієнти не використовують одразу всі кошти, що надходять на їхні поточні рахунки, залишаючи певну частку їх у розпорядженні банківської установи на деякий термін. Ця частина ресурсів у вкладах до запитання використовується банківською установою, як правило, у формі вкладень у найкоротші за терміном повернення кредитно-інвестиційні активи. В цьому випадку банківська установа отримує можливість заробляти, розміщуючи вільні залишки на поточних рахунках у відповідні доходні активи, а відтак сплачувати певний процент власника депозитів до запитання за користування їхніми грошима. Платність вкладів цього типу дозволяє, в свою чергу, залучати ще більшу кількість поточних ресурсів, розширювати коло своїх операцій та збільшувати їх обсяги, що неодмінно сприятиме підвищенню конкурентоспроможності банківської установи. В той же час з деяких вкладів до запитання діючою нормативною базою передбачена обов'язкова сплата процентів за їх залишками. Так, зберігання коштів Державного бюджету на банківських депозитах до запитання є для банківської установи обов'язково платним та потребує нарахування і сплати процентів за залишками цих коштів розміром у 50% ставки рефінансування Національного банку України.

Найбільш стабільними з точки зору прогнозування рівня залишків та визначення термінів повернення коштів є строкові вклади (депозити) (див. Дод. Б). Строкові вклади (депозити) - це грошові ресурси, які розміщуються їх власниками в банківській установі для зберігання та зараховуються на відповідні депозитні рахунки на визначений термін з виплатою обумовлених процентів.

Розвиток та диверсифікація послуг з обслуговування саме цих вкладів є пріоритетним завданням сучасних банківських установ. Ресурси, залучені у строкові депозити, залишаються у розпорядженні банківської установи в межах чітко обумовленого часового інтервалу, а тому можуть використовуватися для фінансування більш тривалих за терміном, а отже і більш доходних активних операцій. Відповідно і плата за залишками на строкових депозитах є значно більшою порівняно з вкладами до запитання та безпосередньо залежить від розміру та терміну зберігання грошей на цих вкладах. У сучасній практиці більшість банківських установ надає можливість своїм клієнтам знімати за необхідності кошти зі своїх строкових депозитів до закінчення відповідного терміну дії депозитного договору. Це є досить вагомим фактором підвищення привабливості саме цього виду банківських депозитних операцій, хоча процентної плати у разі дострокового зняття коштів або закриття вкладу взагалі значно зменшується.

Із початку року обсяг вкладень зі строком залучення понад 1 рік збільшився на 55% (у серпні - на 6.3%) і на 1 вересня 2005 року становив 30.7 млрд. грн. Зазначимо, що більшу частину з них становили вкладення в національній валюті (62.3%). У структурі довгострокових депозитів за категорією вкладників вагомою (71%) була частка зобов'язань за коштами фізичних осіб, які з початку року зросли на 59.9% і на 01.09.2005 р. становили 21.8 млрд. грн. Обсяг довгострокових депозитних вкладень суб'єктів господарювання з початку року збільшився на 44.7% і на кінець серпня становив 8.9 млрд. грн.

Банківські установи в своїй поточній діяльності використовують різні форми строкових вкладів (депозитів).

Однією з найбільш поширених форм виступають сертифікати,які, в свою чергу, поділяються на депозитні та ощадні.

Депозитний сертифікат — це документ, що видається тільки юридичній особі у вигляді письмового свідоцтва банківської установи про внесення грошових коштів, яке надає право власнику сертифіката після закінчення встановленого терміну отримувати суму внеску та відповідні проценти. Ощадний сертифікат — це аналогічний документ, але який видається виключно фізичній особі як свідоцтво про внесення нею грошей на банківський рахунок та надає право власнику на отримання відповідної суми і процентів.

Депозитні й ощадні сертифікати випускаються банківськими установами як на певний строк, так і до запитання. Вони можуть бути іменними і на пред'явника.

Згідно з чинним законодавством банківський сертифікат є цінним папером, а відтак він має значні переваги порівняно з іншими видами вкладів (депозитів): він може вільно продаватись і купуватись на фондовому ринку, виступати засобом платежу, застави тощо. У разі виникнення необхідності власник сертифіката може його продати . Найпоширенішими серед населення як за радянських, так і за пострадянських часів залишаються ощадні вклади.

Ощадні вклади — це грошові заощадження фізичних осіб, що вносяться ними до банківської установи з метою накопичення й отримання відповідного доходу у вигляді процентів. Кожному власнику ощадного вкладу видається спеціальна ощадна книжка. Ощадна книжка — це письмове свідчення (іменне або на пред'явника) про здійснення внеску у формі ощадного вкладу, в якому відображаються поступово усі операції із зарахування та зняття коштів з відповідного вкладного рахунка. Ощадні вклади часто використовуються як безстрокові депозити, тобто умови зберігання коштів на них не прив'язані до конкретних строків. Отже, власники ощадних книжок мають можливість одержувати гроші з ощадних вкладів або взагалі їх закрити у будь-який необхідний момент, але з обов'язковим попереднім повідомленням банку (як правило — за декілька днів) про цей намір.

Як було зазначено вище, визначальними чинниками при встановленні плати за строковими депозитами є розмір вкладу та термін, на який вносяться грошові кошти. Чим більші сума та строк користування вкладом, тим відповідно вищою буде ставка процента.

При визначенні рівня доходів вкладників від розміщення їхніх грошових коштів банківські установи використовують схеми нарахування простих і складних процентів.

Отже, здійснення депозитних операцій — одна з найважливіших економічних передумов для організації діяльності банківської установи, оскільки за рахунок залученого капіталу покривається основна частина потреб банківської установи. Поряд із цим ефективне функціонування ринку внесків і депозитів неможливе без забезпечення, з одного боку, відповідних зовнішніх умов на рівні централізованого захисту депозитних коштів і, з другого боку, зваженої депозитної стратегії на рівні окремої банківської установи.

Похожие работы

... набуває необхідність приведення української законодавчої бази у відповідність до загальноєвропейських стандартів і визначення її чітких правових критеріїв. РОЗДІЛ 2. СКЛАД, СТРУКТУРА І ЕКОНОМІЧНА КЛАСИФІКАЦІЯ БАНКІВСЬКИХ РЕСУРСІВ 2.1 Банківські ресурси, їх види та класифікація Комерційні банки є насамперед підприємствами, що спеціалізуються на посередницькій діяльності, яка пов’язана, з ...

... . З метою ефективності здійснення депозитної політики комерційним банкам доцільно розробляти відповідний меморандум. На жаль, це питання не знайшло адекватного відображення як у теорії банківської справи, так і в практичній діяльності банків України. У західних банках розробці меморандуму депозитної політики, якою відають служби стратегічного планування, казначейства та маркетингу, приділяють ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... стративними. Держава визначає "правила гри" для комерційних банків, але не може видавати наказів, тобто держава не може втручатися в оперативну діяльність комерційного банку. Розділ 2. Особливості побудови та функціонування комерційних банків 2.1. Сутність і структура капіталу комерційного банку Формування банківського капіталу і шляхи його збільшення належать до найважливіших питань ...

0 комментариев