Навигация

Загальна характеристика банківської системи України

130788

знаков

5

таблиц

9

изображений

1.1. Загальна характеристика банківської системи України

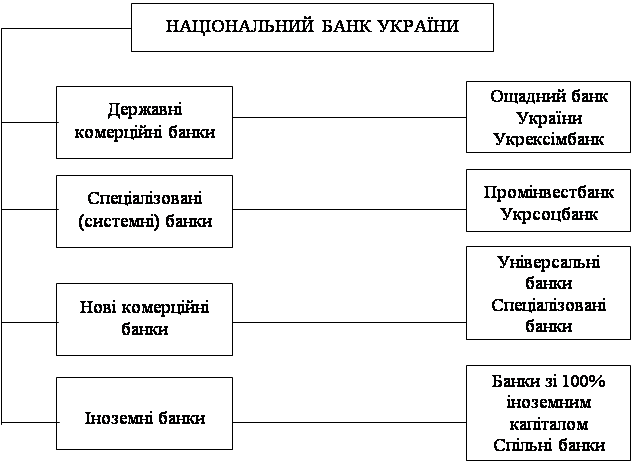

Банківська система України започаткована після прийняття Верховною Радою України у березні 1991 року Закону України "Про банки і банківську діяльність". Вона є дворівневою і складається з Національного банку України та комерційних банків різних видів і форм власності (рис. 1.1.).

Національний банк України є центральним банком, який проводить єдину державну грошового-кредитну політику з метою забезпечення стабільності національної грошової одиниці. Банки створюються на акціонерних або пайових засадах юридичними та фізичними особами. Свої функції банки реалізують через виконання таких операцій, як залучення коштів підприємств, установ, організацій, населення на депозитні, вкладні рахунки та недепозитне залучення коштів; кредитування суб'єктів господарської діяльності та громадян, вкладання у цінні папери, формування касових залишків та резервів, формування інших активів; касове та розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій.

Банки у своїй діяльності керуються Конституцією України, Законами України "Про Національний банк України", "Про банки і банківську діяльність", законодавством України про акціонерні товариства та інші види господарських товариств, іншими законодавчими актами України, нормативними актами Національного банку України і своїми статутами. З січня 1998 року банківська система України перейшла на міжнародні стандарти бухгалтерського обліку і статистики.

Національний банк є економічно самостійним органом, який здійснює видатки за рахунок власних доходів у межах затвердженого кошторису, а у визначених цим законом випадках - також за рахунок Державного бюджету України. НБУ є юридичною особою, має відокремлене майно, що є об'єктом права державної власності і перебуває у його повному господарському віданні.

Рис. 1.1. Банківська система України

Національний банк України (перший рівень) є центральним банком, особливим органом державного управління, який має статутний капітал у розмірі 10 мільйонів гривень, що є державною власністю. НБУ є економічно самостійним органом, який здійснює видатки за рахунок власних доходів у межах затвердженого кошторису, а в окремих випадках – також за рахунок Держбюджету України. Одержання прибутку не є метою його діяльності.

Національний банк не відповідає за зобов'язаннями органів державної влади, а органи державної влади не відповідають за зобов'язаннями Національного банку, крім випадків, коли вони добровільно беруть на себе такі зобов'язання. НБУ не відповідає за зобов'язаннями інших банків, а інші банки не відповідають за зобов'язаннями Національного банку, крім випадків, коли вони добровільно беруть на себе такі зобов'язання. Основною функцією НБУ є забезпечення стабільності грошової одиниці. На виконання своєї основної функції Національний банк сприяє дотриманню стабільності банківської системи, а також, у межах своїх повноважень, — цінової стабільності.

Традиційно виділяють чотири базові функції центрального банку:

1. емісія готівки та організація грошового обігу;

2. банк банків;

3. банк уряду;

4. реалізація грошово-кредитної політики.

Крім зазначеного вище, до переліку функцій НБУ належить також наглядові, регулятивні й контрольні. Їх виконання забезпечується через:

1) здійснення всіх видів перевірок банків на місцях, інших кредитних установ та суб`єктів підприємницької діяльності, а також перевірку достовірності інформації, що надається юридичним та фізичним особам під час реєстрації банків, кредитних установ і ліцензування банківських операцій;

2) висунення вимог щодо проведення загальних зборів акціонерів банків та інших кредитних установ і визначення питань, за якими мають бути прийняті рішення.

Згідно статті 7 Закону України «Про Національний банк України» функціями Національного банку є:

1) проведення грошово-кредитної політики;

2) монопольно здійснення емісії національної валюти України та організація її обігу;

3) організація системи рефінансування комерційних банків;

4) встановлення для банків правила проведення банківських операцій, бухгалтерського обліку і звітності;

5) організація створення та методологічного забезпечення системи грошово-кредитної і банківської статистичної інформації та статистики платіжного балансу;

6) визначення системи, порядку і форми платежів, у тому числі між банками;

7) визначення напрямів розвитку сучасних електронних банківських технологій;

8) здійснення банківського регулювання та нагляду;

9) ведення Державного реєстру банків та здійснення ліцензування банківської діяльності;

10) ведення офіційного реєстру ідентифікаційних номерів емітентів платіжних карток внутрішньодержавних платіжних систем;

11) здійснення сертифікації аудиторів, які проводитимуть аудиторську перевірку банків, тимчасових адміністраторів та ліквідаторів банку;

12) складання платіжного балансу, здійснення його аналізу та прогнозування;

13) представлення інтересів України в центральних банках інших держав, міжнародних банках та інших кредитних установах;

14) здійснення валютного регулювання, організація і здійснення валютного контролю;

15) накопичення та зберігання золотовалютних резервів та здійснення операцій з ними та банківськими металами;

16) аналіз стану грошово-кредитних, фінансових, цінових та валютних відносин;

17) організація інкасації та перевезення банкнот і монет та інших цінностей;

18) реалізація державної політики з питань захисту державних секретів у системі Національного банку;

19) участь у підготовці кадрів для банківської системи України;

20) визначення особливостей функціонування банківської системи України в разі введення воєнного стану чи особливого періоду, здійснює мобілізаційну підготовку системи Національного банку;

21) здійснення інших функцій у фінансово-кредитній сфері в межах своєї компетенції, визначеної законом.

Важливим аспектом дослідження місця і ролі центрального банку у фінансовій системі держави є визначення його правового статусу. Правовий статус суб’єктів адміністративно-правових відносин – це юридичне закріплення ролі та місця в системі відповідних органів державної влади і в системі органів управління. Національний банк за своїм правовим статусом є однією з найважливіших інституцій держави. Він не входить до жодної з гілок влади. Наявність владних повноважень є найважливішою ознакою правового статусу Національного банку України. Це означає, що НБУ має встановлювати обов’язкові для виконання правила і норми та контролювати їх виконання. З організаційного погляду важливим є факт того, що нормативно-правові акти Національного банку видаються у формі постанов Правління НБУ, а також інструкцій, положень, правил, що затверджуються постановами Правління Національного банку. Вони не можуть суперечити законам та іншим законодавчим актам України.

Свою діяльність здійснює на засадах незалежності. Незалежність НБУ полягає в тому, що НБУ відповідно до основ бюджетної та економічної політики формує грошово-кредитну політику. Національний банк самостійно розробляє відповідну монетарну політику та фінансові інструменти. Проте цей головний орган банківської системи з ряду питань є залежним від Верховної ради України, перед якою і звітує про свою діяльність.

До повноважень законодавчого органу держави Конституція України відносить призначення на посаду та звільнення з посади голови НБУ, що здійснює Верховна Рада України за поданням Президента України. Крім того, саме Верховна Рада України призначає половину складу Ради Національного банку, а інша половина призначається Президентом. Такий підхід дає можливість двом гілкам влади пропорційно, рівною мірою брати участь у формуванні складу Ради НБУ і здійснювати регулятивний вплив держави на фінансово-кредитну політику, її реалізацію. Конституційні засади формування вищого органу управління НБУ, а також його керівництва є прикладом рівноваги двох гілок влади в Україні.

Суттєве значення для ефективного функціонування НБУ мають його взаємовідносини з Кабінетом Міністрів України. Ці державні органи проводять взаємні консультації з питань грошово-кредитної політики, розроблення і здійснення загальнодержавної програми економічного та соціально розвитку. НБУ підтримує економічну політику КМУ, доки вона не суперечить забезпеченню стабільності грошової одиниці України.

НБУ провадить грошово-кредитну політику, тобто- комплекс заходів у сфері грошового обігу та кредиту, направлених на регулювання економічного зростання, стримування інфляції та забезпечення стабільності грошової одиниці України, забезпечення зайнятості населення та вирівнювання платіжного балансу.

З метою забезпечення виконання Основних засад грошово-кредитної політики має право застосування відкладального вето щодо рішень Правління Національного банку з питань:

· диверсифікації активів Національного банку та їх ліквідності;

· лімітів позабалансових зобов'язань;

· формування резервів, покриття фінансових ризиків;

· порядку відрахувань доходів до Державного бюджету України;

· мінімального розміру золотовалютних резервів;

· з інших питань, віднесених до її компетенції.

Рада Національного банку не може надавати рекомендації щодо доцільності призначення на посади чи звільнення з посад Голови Національного банку, членів Правління Національного банку або давати персональну оцінку діяльності окремих посадових осіб Національного банку.

Основні засади грошово-кредитної політики на 2007 рік розроблено на основі аналізу сучасних тенденцій в економіці, грошово-кредитній сфері та оцінки розвитку ситуації в наступному році, в них обґрунтовано цілі грошово-кредитної політики на 2007 р. та більш тривалий період, а також основні напрями та механізми забезпечення їх реалізації.

Минулого року в проведенні економічної політики було досягнуто певних успіхів. Зокрема, вдалося досягти зменшення тіньового сектору та покращити соціальні стандарти життя населення. Водночас погіршення зовнішньоекономічної кон’юнктури та уповільнення темпів росту інвестицій

негативно вплинули на темпи економічного зростання – приріст реального ВВП у 2005 р. скоротився до 2,6 % із 8,5 % (у середньому) у 2000-2004 рр. та був забезпечений в основному за рахунок зростання внутрішнього попиту. Активна соціальна політика була одним з головних чинників збереження відносно високих темпів інфляції – індекс споживчих цін у 2005 р. становив 110,3 %. І був меншим, ніж у 2004 р. (112,3 %). Зменшенню інфляційних ризиків сприяло укріплення середньорічного обмінного курсу на 3,8 % – до 5,12 грн./дол. США. Відносно високі темпи зростання монетарної бази (на 53,9 %) і грошової маси (на 54,3 %) насамперед є наслідком відновлення довіри до банківської системи – загальний обсяг депозитів у 2005 р. збільшився на 59,9 % і частково відображав відновлення депозитної бази банків після подій 2004 року.

Операції Національного банку України можуть бути розділені на дві групи: пасивні – операції зі створення та залучення ресурсів та активні – операції з розміщення створених і залучених ресурсів. Активні й пасивні операції Національного банку відображаються в його балансі.

До основних пасивних операцій Національного банку України належать залучення коштів від міжнародних фінансових організацій, емісія банкнот, вклади банківських установ, формування капіталу і резервів.

Проаналізувавши баланс НБУ на 01.01.2007 року слід відзначити, що найбільшу абсолютну вагу у активах займали кошти та депозити в іноземній валюті – 70,72 млрд. грн., цінні папери нерезидентів – 43,2 млрд. грн., внески в рахунок квоти МВФ – 10,4 млрд. грн., на долю інших статей активів припадало 10,8% від загальної вартості активів НБУ. Статутний капітал НБУ відповідно до Закону України «Про Національний банк України» складає 10 млн. грн. Найбільшу вагу у пасивах НБУ займають зобов’язання (95,8%), у тому числі банкноти та монети в обігу – 82,1 млрд. грн., кошти банків – 15,5 млрд. грн., кошти державних установ – 18,7 млрд. грн., зобов’язання з перерахунку прибутку до бюджету – 1,9 млрд. грн., депозитні сертифікати, емітовані НБУ – 0,2 млрд. грн., кредити отримані – 0,3 млрд. грн., зобов’язання перед МВФ – 14,7 млрд. грн., інші зобов’язання – 0,2 млрд. грн. На долю власного капіталу НБУ припадає 4,2% вартості пасивів НБУ, при цьому резерви переоцінки іноземної валюти та банківських металів становлять 3,3 млрд. грн., фонди та інші резерви – 1,8 млрд. грн., резерви переоцінки основних засобів – 0,8 млрд. грн.

Національним банком України починаючи з 2006 року запроваджено щоквартальні опитування ділових очікувань підприємств. Їх метою є забезпечення суспільства якісними аналітичними та прогнозними даними про економічну кон’юнктуру підприємств та фінансово-економічний розвиток регіонів. Результати опитувань є цінним джерелом інформації про поточні мікроекономічні процеси та основні чинники впливу на поведінку суб’єктів господарювання і будуть враховані НБУ при формуванні грошово-кредитної політики. Така робота притаманна Центральним банкам в багатьох країнах світу, зокрема, банкам Канади, Німеччини, Японії, Ірландії, Франції, Великобританії, Австрії тощо. Головними умовами опитувань є добровільна участь підприємств та забезпечення конфіденційності отриманої інформації. Також, підприємствам - учасникам опитування надається аналітичний звіт по результатах опитувань. Опитування проводиться серед 1200 підприємств, у всіх регіонах України. Респонденти представляють економіку за основними видами діяльності, формами власності, розмірами за кількістю працівників.

17 листопада 2006 року вводиться в дію Положення про регулювання Національним банком України ліквідності банків України. Необхідність розроблення Положення продиктована удосконаленням законодавчої бази, насамперед, щодо розвитку ринку цінних паперів (Закони України “Про цінні папери і фондовий ринок”, “Про іпотечні облігації”), що впливає на спроможність та необхідність банків звертатися до Національного банку України за кредитами рефінансування як до кредитора останньої інстанції, а також великою кількістю змін та доповнень до попередньої редакції Положення. Змінена назва Положення, що в більшій мірі відповідає сутності викладених в Положенні операцій з регулювання ліквідності банків шляхом рефінансування банків та залученням їх коштів. Основну увагу при здійсненні операцій з регулювання ліквідності Національний банк концентруватиме на якості активів, які надаватимуться в забезпечення кредитів рефінансування, а не на вимогах до банків, які відносяться до компетенції пруденційного нагляду. У зв’язку з цим, в Положенні зменшена кількість вимог (з 14 до 4), виконання яких є обов’язковими для банків, які звертаються до Національного банку за отриманням або розміщенням коштів. Розширено спектр забезпечення кредитів рефінансування такими фінансовими інструментами як депозитні сертифікати Національного банку України, державні облігації України, які перебувають у довірчій власності, векселі банків, авальовані іншим банком, цінні папери Державної іпотечної установи, заставні. Розширена можливість використання операцій “прямого” репо через збільшення терміну цього інструменту та різновидів активів, що є предметом цієї операції (крім державних облігацій України можуть використовуватися банківські метали). Передбачена можливість проведення операцій своп з іноземною валютою з розширенням видів вільноконверто-ваних валют. Запроваджено порядок щоденної участі Національного банку України в операціях як з надання ліквідності банкам так і з метою вилучення тимчасово вільних коштів банків. На постійній основі будуть пропонуватися для проведення:

· щоденні операції овернайт щодо підтримання ліквідності банків і розміщення депозитних сертифікатів Національного банку України;

· тендери на строк до 14 днів як з надання кредитів рефінансування, так і з розміщення депозитних сертифікатів.

Таким чином, пропонується поступово зміщувати акценти у підвищенні ролі процентних ставок у регулюванні грошово-кредитного ринку. Положення дозволить Національному банку України більш ефективно застосовувати інструменти та механізми монетарної політики при регулюванні грошово-кредитного ринку. При цьому необхідно виходити із того, що Національний банк України не є ресурсопостачальним банком, а забезпечує регулювання ліквідності банківської системи і грошової маси в обігу через операції рефінансування та мобілізацію коштів. Процес рефінансування банків (його обсяги, кількість учасників) залежить від загального стану грошово-кредитного ринку, зокрема, від інтервенцій Національного банку на валютному ринку, зміни розміру та частоти нормативів обов’язкового резервування, а також використання Урядом коштів з єдиного казначейського рахунку.

Банки другого рівня банківської системи – комерційні банки. Комерційний банк – це кредитна установа, що здійснює універсальні банківські операції та надає різноманітні банківські послуги фізичним та юридичним особам всіх галузей народного господарства.

Комерційні банки здійснюють на договірних умовах кредитне, розрахунково-касове та інше банківське обслуговування юридичних і фізичних осіб. Приймають і розміщують грошові вклади своїх клієнтів, ведуть рахунки банків-кореспондентів, а також можуть виконувати всі або деякі з таких операцій:

· фінансування капітальних вкладень за дорученням власників або розпорядників капіталів, що інвестується;

· випуск платіжних документів та інших цінних паперів (чеків, акредитивів, векселів, акцій, сертифікатів, облігацій, тощо);

· купівля, продаж і зберігання державних цінних паперів, а також цінних паперів інших емітентів;

· видача доручень, гарантій та інших зобов’язань за третіх осіб, які передбачають Ії виконання у грошовій формі;

· касове виконання державного бюджету;

· придбання права вимоги з постачання товарів і надання послуг, прийняття ризиків виконання таких вимог та їх інкасування (факторинг);

· купівля у підприємств і громадян та продаж їм іноземної валюти;

· купівля і продаж у держави і за кордоном дорогоцінних металів, природних дорогоцінних каменів, а також виробів з них;

· довірчі операції (залучення і розміщення коштів; управління цінними паперами тощо)за дорученням клієнтів;

· надання консультативних та інших послуг, пов’язаних із банківською та іншою комерційною і господарською діяльністю.

Комерційним банкам України категорично забороняється вести діяльність у сфері матеріального виробництва і торгівлі матеріальними цінностями, а також діяльністю з усіх видів страхування. Їм забороняється використовувати свої союзи та інші об’єднання для досягнення згоди, спрямованої на монополізацію ринку банківських послуг, установлення монопольних ставок і комісійних винагород, обмеження конкуренції у банківській справі.

Комерційні банки виконують такі основні функції як мобілізація вільних грошових коштів і перетворення їх у капітал, кредитування підприємств, держави та населення, здійснення депозитної емісії (випуск кредитних інструментів обігу на підставі створення банком вкладів), забезпечення розрахунково-платіжного механізму, також виконання емісійно-засновницької функції, надання економічної інформації та послуг консультаційного характеру.

Мінімальний розмір статутного капіталу на момент реєстрації комерційного банку не може бути менше:

1) для місцевих кооперативних банків - 1 мільйона євро;

2) для комерційних банків, які здійснюють свою діяльність на території однієї області, - 3 мільйонів євро;

3) для банків, які здійснюють свою діяльність на території всієї України, - 5 мільйонів євро.

Банківський капітал створюється тільки у грошовій формі.

Комерційні банки в Україні можуть функціонувати як універсальні або як спеціалізовані. За спеціальністю банки можуть бути ощадні, інвестиційні, іпотечні та розрахункові. В Україні існує два державних комерційних спеціалізованих банка у формі відкритих акціонерних товариств (Ощадний банк та Експортно-імпортний банк України), а решта комерційних банків є універсальними.

Уповноважені засновниками банку особи подають Національному банку України для державної реєстрації такі документи:

1. заяву про реєстрацію банку;

2. установчий договір (крім державного банку);

3. статут банку;

4. рішення про створення банку (протокол установчих зборів) або Постанову Кабінету Міністрів України про створення державного банку;

5. бізнес-план, що визначає види діяльності, які банк планує здійснювати на найближчий рік, та стратегію діяльності банку на найближчі три роки згідно із встановленими Національним банком України вимогами;

6. інформацію про фінансовий стан учасників, які матимуть істотну участь у банку. У разі коли засновником банку є юридична особа, надається інформація про членів ради директорів і осіб, які мають істотну участь у цій юридичній особі;

7. бухгалтерську і фінансову звітність за останні чотири звітних періоди (квартали) - для учасників - юридичних осіб, які матимуть істотну участь у банку, довідку Державної податкової адміністрації України про доходи за останній звітний період (рік) - для учасників - фізичних осіб, які матимуть істотну участь у банку;

8. відомості про кількісний склад спостережної ради, правління (ради директорів), ревізійної комісії;

9. копію платіжного документа про внесення плати за реєстрацію банку, що встановлюється Національним банком України;

10. нотаріально завірені копії установчих документів учасників, які є юридичними особами та матимуть істотну участь у банку;

11. копії звіту про проведення відкритої підписки на акції - для банку, який створюється у формі відкритого акціонерного товариства;

12. відомості про професійну придатність та ділову репутацію голови та членів правління (ради директорів) і головного бухгалтера банку.

Таким чином, найактуальнішими на сьогодні завданнями для банківської системи України є:

· підтримка стабільності в грошовій сфері;

· формування сприятливих умов для розвитку реального сектору економіки, продовження економічного зростання, підвищення рівня життя народу, зростання всіх інших основних макроекономічних показників;

· зміцнення банківської системи, зростання прозорості її діяльності, підвищення ефективності обслуговування підприємств та населення, уключаючи розширення спектру банківських послуг, що надаються, залучення грошових коштів та надання кредитування.

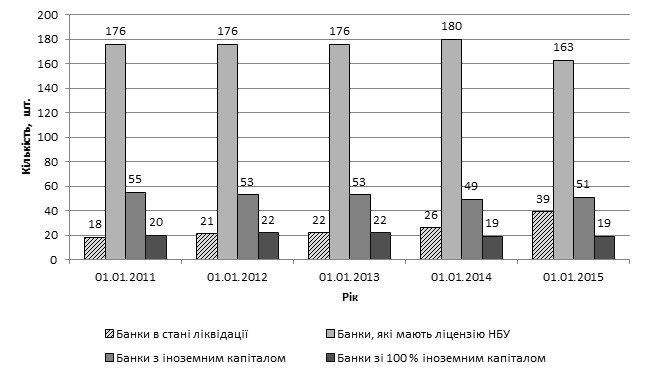

Зареєстрована кількість банків станом на 1 січня 2007 року в державному реєстрі банків становить 193 банки, але з них, тільки 170 ліцензію НБУ на здійснення банківських операцій, у тому числі: 134 банки засновані у формі акціонерних товариств (з них: 91 банки – ВАТ, 43 банків – ЗАТ), 35 банків – товариства з обмеженою відповідальністю, 35 банків з іноземним капіталом, в які входять 13 банків із 100% іноземним капіталом.

На основі даних НБУ, проаналізуємо кількісні зміни у складі банків за останні три роки.

Динаміка зміни кількості банків, у тому числі ліцензованих НБУ, банків, які ліквідуються, зображена на рис. 1.2.

Станом на 01.01.2004 року за реєстром НБУ в Україні було 179 банків. На 01.01.2007 року - 193. Спостерігається постійна динаміка зростання кількості комерційних банків, при цьому в 2006 році відбувався найбільший абсолютний приріст кількості банків – на 7, що свідчить про зростання розміру капіталу та про напрям його вкладення – у банківську сферу. Причиною цього може бути рівень прибутку, що отримують власники банківського капіталу порівняно з невисоким рівнем ризику діяльності банківської установи та низькою рентабельністю промислового капіталу.

Рис. 1.2. Динаміка банківського сектору України за період 2003-2007 років, од.

На території України станом на 01.01.2007 року функціонувало 1414 філій банків, 64 представництва на території України та за кордоном. У свою чергу в Україні діє 40 представництв іноземних банків.

Протягом 2006 року 5 іноземних банків «Айзкрауклес Банк» (Латвія), Банк «Сатурн» (Росія), Амерікен Експрес Лтд (США), Ю-Бі-Ес А-Ге (Швейцарія), «Сведбанк» (Швеція) відкрили свої представництва на території України.

Розподіл банків за організаційно-правовою формою зображено у таблиці 1.1.

Таблиця 1.1

Розподіл комерційних банків за організаційно-правовою формою

| Рік | Акціонерні товариства | Кооперативні банки | Товариства з обмеженою відповідальністю | Всього банків, що мають ліцензію НБУ | |

| ВАТ | ЗАТ | ||||

| 2004 | 94 | 40 | 0 | 28 | 157 |

| 2005 | 92 | 41 | 0 | 32 | 160 |

| 2006 | 92 | 43 | 0 | 35 | 165 |

Аналізуючи дані наведені у таблиці, слід відмітити, що питому вагу займають банки, засновані у формі акціонерних товариств. Вони займають приблизно 56% від загальної кількості діючих банків по всіх досліджуваних періодах. Серед акціонерних товариств найбільш поширені ВАТ, на долю яких припадає приблизно 68% всіх акціонерних товариств. Також у формі ВАТ засновані 2 державні банки. Помітно збільшилась кількість банків заснованих у формі ТОВ у період з 2004 по 2006 рік, – із 28 до 35. Кооперативних банків в Україні зараз не існує.

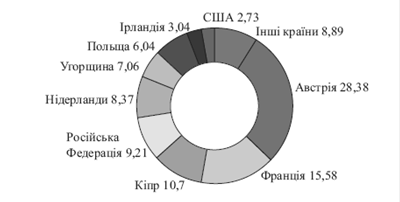

Станом на 01.01.2007 року іноземний капітал в Україні представлений 20 країнами, серед яких найбільшу частку в загальній сумі іноземного капіталу становить капітал Австрії (28,4%), Франції (15,6%), Кіпру (10,7%), Росії (9,2%), Нідерландів (8,4%), Угорщини (7,1%), Польщі (6,0%) (рис 1.3.). Слід зазначити, що банківський капітал, інвестований з Кіпру, є фактично реінвестованим капіталом, який українські промисловці нелегально перевели в банківські установи офшорів, а потім по легальним схемам інвестували в банківський сектор України.

Рис 1.3. Частка іноземного капіталу в загальній сумі іноземного капіталу діючих банків у розрізі країн, %

У 2006 році сума іноземного капіталу в зареєстрованому статутному капіталі банків України збільшилася на 4,2 млрд. грн., або у 2,3 рази і на 01.01.2007 оку становила 7,4 млрд. грн., що у свою чергу зумовило зростання іноземного капіталу в зареєстрованому статутному капіталі банків України з19,5% на 01.01.2006 року до 27,6% на 01.01.2007 року.

Кількісну характеристика банків з іноземним капіталом в Україні за останні три роки наведено в таблиці 1.2. З таблиці 1.2. видно, що кількість банків з іноземним капіталом зростала протягом 2004-2006 років, а у 2007 році склала 35 банків з іноземним капіталом, що свідчить про проникнення в банківську систему України не лише іноземного банківського капіталу, але і безпосередньо іноземних банків, які почали вести свою діяльність в Україні. Так у 2004-2005 роках кількість банків зі 100% іноземного капіталу склала 7, у 2006 році – 9, а на початок 2007 року – 13 банків.

Таблиця 1.2

Кількість банків з іноземним капіталом

| Показники | Рік | ||

| 2004 | 2005 | 2006 | |

| Банки з іноземним капіталом | 19 | 19 | 23 |

| Банки зі 100% іноземним капіталом | 7 | 7 | 9 |

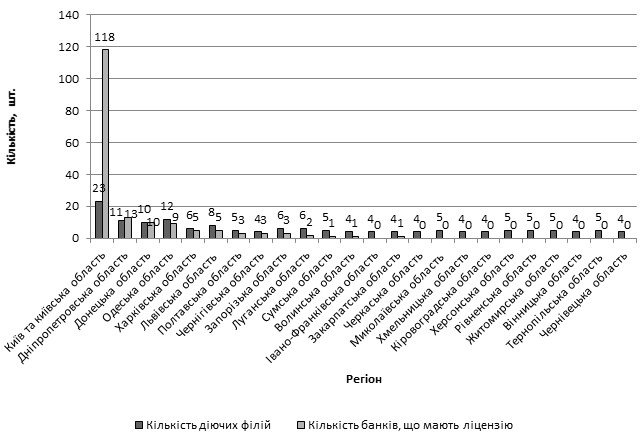

Розподіл банків за регіонами наведено в додатку В. Здійснивши аналіз даних додатку В можна зробити висновок, що найбільша концентрація банків зосереджена в м. Києві – 89 (2004 р.), 97 (2005 р.), 100 (2006 р.), на початок 2007 року в м. Київ діяло 104 банки. Стосовно інших областей України, то тут лідерами є Дніпропетровська, Харківська, Одеська та Донецька області, тому що в даних областях кількість банків приблизно однакова і знаходиться в межах від 9 до 13 банків. Є області в яких не існує жодного банку: Вінницька, Житомирська, Київська, Кіровоградська, Миколаївська, Рівненська, Тернопільська, Херсонська, Хмельницька, Черкаська. Даний показник концентрації банків по географічній ознаці свідчить про тенденцію розміщення банків в промислово та економічно розвинутих регіонах України та столиці. В той же час банківський капітал інших регіонів є присутнім на ринку банківського капіталу України, але власники (засновники) банківських установ віддають перевагу реєстрації та розміщенню центральних відділень та представництв своїх банків саме в столиці, а не в регіонах.

Географічна концентрація переважної кількості банків в м. Києві пояснює концентрацію статутного капіталу, де на банківські установи в м. Київ припадає 17453 млн. грн. у 2006 році, або 66,2% статутного капіталу усіх банківських установ України (додаток Г). Наступні позиції займають Дніпропетровська. Харківська, Донецька, Львівська, Одеська області. Концентрація статутного капіталу у цих регіонах пояснюється географічним розміщенням банківських установ.

Особливість діяльності державних банків України ВАТ «Державний ощадний банк України» та «Державного експортно-імпортного банку України» (Укрексімбанку).

Виникнення перших ощадних структур на території України датоване другою половиною XVIII століття в Галичині. Подальшого розвитку система набула за часів царської Росії, Австро-Угорської імперії, Польщі і в радянській період. А самостійний статус Ощадбанк здобув у 1991 році, коли наша держава стала незалежною. Офіційно він має назву Державний Ощадбанк України. Постановою Кабінету Міністрів України від 21 травня 1999 року Ощадний банк перетворено у відкрите акціонерне товариство "Державний ощадний банк України".

Особливістю у діяльності Ощадного банку є самостійне встановлення процентних ставок за вклади населення залежно від ставки рефінансування НБУ і ціни на комерційні кредитні ресурси. Ощадний банк - єдиний серед українських банків, який має закріплену законом державну гарантію збереження вкладів громадян та їх видачі за першою вимогою.

Після прийняття 20 березня 1991 року Закону України «Про банки та банківську діяльність» Ощадний банк України набув спеціального статусу. 31 грудня 1991 року Ощадбанк зареєстровано як самостійну банківську установу в Національному банку України – «Державний спеціалізований комерційний ощадний банк України».

В умовах економічної кризи, що охопила всі сфери життєдіяльності суспільства, Ощадбанк проявив гнучкість та належну керованість процесами. Завдяки розвинутій мережі установ та кваліфікованим кадрам банк успішно виконав свої зобов’язання у державній приватизаційній програмі, провів обмін грошових знаків.

Враховуючи українську перспективу – масову приватизацію та розвиток малого бізнесу, Ощадбанк активно сприяє своїм клієнтам у їх діяльності як приватних власників та підприємців.

Державний Ощадний банк України - один з найбільших банків нашої країни. Мережа його підрозділів складає 25 регіональних управлінь, 441 відділення та 7416 філій, охоплюючи всі куточки країни.

Центральний апарат банку знаходиться в м. Києві. Ощадний банк – велике підприємство, де зайнято близько 35 тис. працівників. Ощадбанк контролює значну частину ринку особистих вкладів населення, оперує більш як 90 мільйонами рахунків. Банк має тісні зв'язки з іноземними банками в багатьох країнах світу. Вже не один рік Ощадбанк підтримує добрі відносини з німецькими ощадкасами, які мають багаторічний досвід ощадної справи, а також Фондом міжнародного співробітництва, Комітетом TACIS Європейської Комісії. На правах членства банк входить до всесвітньо відомих організацій Visa International, Europay International. Ощадбанком встановлено прямі кореспондентські відносини з провідними іноземними банками.

Згідно з Законом України «Про банки і банківську діяльність», Ощадбанк здійснює такі функції:

· організовує та відповідає за ощадну справу в державі;

· забезпечує безготівкові розрахунки та розрахунково-кредитне і касове обслуговування населення;

· продає та погашає цінні папери;

· кредитує населення;

· забезпечує валютне обслуговування громадян України та іноземних громадян, а також надає інші різноманітні банківські послуги.

Структура управління Ощадним банком України наведена в додатку Д. Система управління Ощадбанком побудована за адміністративно-територіальним принципом так, щоб у кожному адміністративному центрі держави була установа Ощадбанку.

Ощадбанк – єдиний серед українських банків, який має передбачену законодавством України державну гарантію збереження вкладів громадян та їх видачі за першою вимогою. У 2006 році капітал Ощадбанку зріс у 2,3 рази, а питома вага в капіталі банківської системи зросла з 3,0% до 4,2%, що пояснюється спрямуванням КМУ коштів на капіталізацію Ощадбанку; частка Ощадбанку в активах банківського сектору зменшилася з 4,6% до 3,4%, зобов’язання зросли на 12%, чистий прибуток у 2006 році зріс у 7,2 рази.

Обсяг чистих активів банку за перший квартал 2007 року збільшився на суму понад 2,6 млрд. грн. і на 1 квітня 2007 року становив 14,2 млрд. грн. Обсяг дохідних активів досягнув 10,2 млрд. грн., або 72,0 % чистих активів.

Аналізуючи основні показники Ощадбанку на 01.04.2007 року можна зауважити, що статутний капiтал банку складав 722 млн. грн., обсяг кредитного портфеля – 7,7 млрд. грн., обсяг кредитів, наданих населенню - 3,0 млрд. грн., кошти фізичних осіб - 8,1 млрд. грн.

Місія Ощадбанку - відтворення ідеї тривалого заощадження коштів населення на принципах справедливої доходності та надзвичайної надійності. Ощадбанк має на меті відновити довіру населення, як запоруку стабільності національної банківської системи, економічного зростання країни та підвищення добробуту громадян.

Стратегічна мета Банку – залишаючись банком загальнонаціонального рівня, відтворити позиції стабільної, прозорої, конкурентноздатної фінансової установи, яка співпрацює як з системними державними підприємствам, так і на традиційному для банку сегменті бізнесу – роздрібному.

Як і Ощадбанк, Укрексімбанк є на 100% державним банком України. Станом на 01.01.2007 року питома вага капіталу державних банків у балансі капіталу банків України становила 8,5%, що на 1,3% більше показника 01.01.2006 року; в активах – 8,9% (на 01.01.2006 року – 9,4%); у кредитному портфелі – 7,4% (6,5%); у депозитах фізичних осіб – 9,8% (10,5%).

Укрексімбанк є найбільшим державним банком за показниками діяльності. Діяльність банку спрямована на кредитування базових та перспективних галузей економіки України, у першу чергу експортно орієнтованих, які мають стабільні показники зростання, а також галузей, продукція яких є імпортнозамінюючою або має постійний платоспроможний попит в Україні. Протягом 2004-2006 років Укрексімбанк активно нарощував масштаби своєї діяльності, про що, зокрема, свідчить зростання питомої ваги Укрексімбанку в загальних активах банківського сектору з 4,8% до 5,5% у 2006 році, у зобов’язаннях – з 4,9% до 5,6%, у капіталі – з 4,2% до 4.3%.

1.2. Формування ресурсів банківської системиДжерела формування банківських ресурсів відображаються у правій частині балансового звіту і називаються пасивами банку. За джерелами формування пасиви не однорідні і складаються з власного капіталу та зобов’язань банку перед вкладниками і кредиторами.

Зобов`язання банку розподіляються на:

· кредити, отримані від НБУ;

· кошти інших банків (залишки на коррахунках, кредити та депозити);

· кошти клієнтів (кошти до запитання і строкові кошти);

· кошти бюджету, позабюджетних фондів та інші кошти клієнтів, що утримуються з бюджету;

· боргові цінні папери, емітовані банком;

· чисті нереалізовані витрати від похідних фінансових інструментів;

· нараховані витрати до сплати;

· субординована заборгованість та інші зобов`язання.

У ринковій економіці джерелами поповнення фінансового капіталу комерційного банку є: прибутки, отримані за минулі періоди; кошти, залучені шляхом випуску простих і привілейованих акцій; позики, отримані за рахунок кредитів і випуску облігацій.

З початку 2006 року продовжувала тривати тенденція зростання основних показників діяльності банків. Капітал (балансовий) банків збільшився на 48,6 % і за станом на кінець 2006 року становить 37,8 млрд.грн.

Зростання капіталу банків, в основному, відбулося за рахунок збільшення сплаченого зареєстрованого статутного капіталу - на 8,1 млрд.грн. або на 49,9 %, загальних резервів, резервного фонду та інших фондів банку – на 2,8 млрд.грн. або в 2,5 рази, емісійних різниць – на 0,6 млрд.грн. або в 2 рази. Динаміку зміни пасивів банківського сектору України відображено в таблиці 1.3.

Таблиця 1.3.

Пасиви банківського сектору України, млн. грн.

| Пасиви | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 |

| Загальні пасиви | 100234 | 134348 | 213878 | 340179 |

| Балансовий капітал | 12882 | 18421 | 25451 | 42566 |

| З них: сплачений зареєстрований капітал | 8116 | 11648 | 16144 | 26266 |

| Частка капіталу у пасивах | 12,9 | 13,7 | 11,9 | 12,5 |

| Зобов´язання банків | 87352 | 115927 | 188427 | 297613 |

| З них: кошти суб’єктів господарської діяльності | 27987 | 40128 | 61214 | 76898 |

| З них: строкові кошти суб’єктів господарської діяльності | 10391 | 15377 | 26807 | 37675 |

| Кошти фізичних осіб | 32113 | 41207 | 72542 | 106078 |

| З них: строкові вклади фізичних осіб | 24861 | 33204 | 55257 | 81850 |

| Регулятивний капітал | 13274 | 18188 | 26373 | 41148 |

| Адекватність регулятивного капіталу (Н2) | 15,11 | 16,81 | 14,95 | 14,19 |

| Доходи | 13949 | 20072 | 27537 | 41645 |

| Витрати | 13122 | 18809 | 25367 | 37501 |

| Результат діяльності | 827 | 1263 | 2170 | 4144 |

| Рентабельність активів, % | 1,04 | 1,07 | 1,31 | 1,61 |

| Рентабельність капіталу. % | 7,61 | 8,43 | 10,39 | 13,52 |

| Чиста процентна маржа, % | 5,78 | 4,90 | 4,90 | 5,30 |

За період 2004-2007 років загальні пасиви зросли з 100234 млн. грн. на 01.01.2004 року до 340 179 млн. грн. на 01.01.2007 року або у 3,4 рази, при цьому найбільші темпи приросту - 59% - спостерігалися у 2006 році. Збільшення загальних активів свідчить про зростання довіри населення до банківського сектору та збільшення вкладів фізичних осіб і суб’єктів господарської діяльності, а також підвищення капіталізації банківського сектору.

Балансовий капітал за аналізований період зріс з 12882 млн. грн. у 2004 році до 42566 млн. грн. на початок 2007 року або у 3,3 рази, при цьому сплачений зареєстрований капітал зростав повільнішими темпами і за даний період зріс на 3,23 рази. Аналізуючи питому вагу частки капіталу у загальній сумі пасивів слід зазначити, що спостерігалася тенденція незначних підйомів-спадів. Коливання частки власного капіталу у пасивах були в межах 11,9% у 2006 році та 13,7% у 2005 році, а на початок 2007 року спостерігалося підвищення частки власного капіталу банків у пасивах до 12,5%, що свідчить про зростання капіталізації банківської системи.

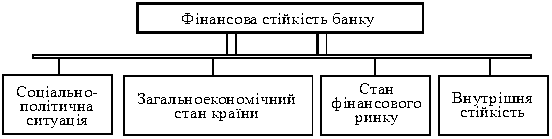

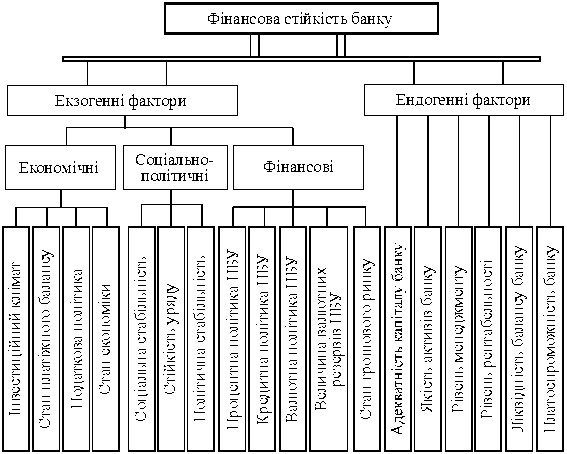

Однією з необхідних умов для функціонування банків та їх фінансової стійкості є стабільність та достатність ресурсної бази банків.

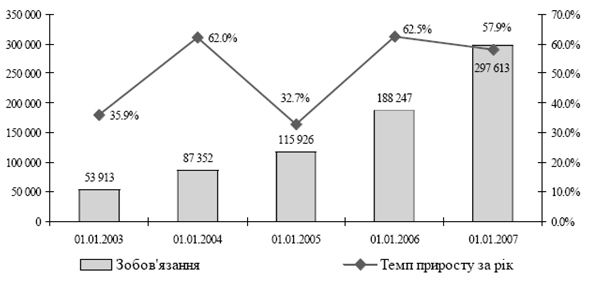

Зобов’язання – це акумульовані банком кошти, які посідають важливе місце у структурі банківських ресурсів. У світовій банківській практиці всі зобов’язання за способом акумуляції поділяють на залучені (депозити) і позикові кошти (кредити) кошти. Збільшення частки термінових депозитів поліпшує ліквідність банку, але не сприяє підвищенню його прибутковості. Збільшення частки депозитів до запитання призводить до зворотних результатів. Депозити до запитання є найбільш дешевим ресурсом, але їх надмірна частка в загальній масі банківських ресурсів призводить до зниження ліквідності банку. Частка депозитів визначає стабільність ресурсної бази, оскільки вплив дострокового вилучення депозиту на ресурсну базу зростає зі збільшенням його розмірів. Підвищення частки великих депозитів знижує стабільність ресурсної бази банку. Основними видами зобов’язань банків України є депозити юридичних і фізичних осіб, а також міжбанківські кредити. Динаміка зобов’язань комерційних банків України зображена на рис. 1.4.

Рис. 1.4. Динаміка зобов’язань банківської системи України

Найвищі темпи росту зобов’язань спостерігалися у 2005 р.(62,5%), 2003 р. (62,0%) та 2006 р. (57,9%). Розглядаючи склад та структуру зобов’язань банків слід зазначити зростання довіри до банківського сектору, адже у період 2004-2007 років зобов’язання банківського сектору зросли з 87352 млн. грн. у 2004 році до 297613 млн. грн. у 2007 році або у 3,4 рази, у тому числі кошти суб’єктів господарської діяльності у банках України зросли з 27987 млн. грн. до 76898 млн. грн. (на 48911 млн. грн.), а кошти фізичних осіб у банківському секторі України зросли з 32113 млн. грн. у 2004 році до 106078 млн. грн. у 2007 році (на 73965 млн. грн.). Важливо розглянути структуру вкладів населення та суб’єктів господарської діяльності, а саме – строкові вклади даних суб’єктів.

Строкові кошти суб’єктів господарської діяльності зросли на 262,6% за аналізований період, а строкові кошти фізичних осіб – на 229,2%, таким чином, спостерігається тенденція детінізації економіки, адже підприєм-ницький сектор починає віддавати перевагу зберіганню своїх коштів у банківських установах та проведенню всіх розрахунків через них, що сприяє збільшенню стягуваних податків до бюджету та формуванню відкритої ринкової економіки.

Динаміка зростання регулятивного капіталу вписується в рамки зростання більшості показників банківської діяльності. За аналізований період регулятивний капітал зріс з 13274 до 41148 млн. грн. В той же час адекватність регулятивного капіталу незначно коливалася з 15,11% у 2004 році до 14,19% у 2007 році, а пік припадав на 2005 рік, коли адекватність регулятивного капіталу склала 16,81%.

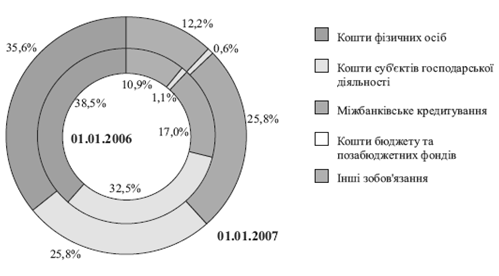

Протягом 2006 року продовжувалося зростання ресурсної бази українського банківського сектору, що супроводжувалося структурними змінами в зобов’язаннях банків. Проаналізуємо їх за 2006 рік. Зобов’язання банків в 2006 році зросли на 57,9% і станом на 01.01.2007 становили 298млрд. грн., з них зобов’язання перед нерезидентами – 23,7%. Основними ресурсами формування зобов’язань банків у 2006 році були:

· кошти фізичних осіб – 106,1 млрд. грн. (35,6% від зобов’язань);

· кошти суб’єктів господарювання – 76,9 млрд. грн. (25,8%);

· строкові вклади інших банків і кредити, що отримані від інших банків – 67,9 млрд. грн. (22,8%).

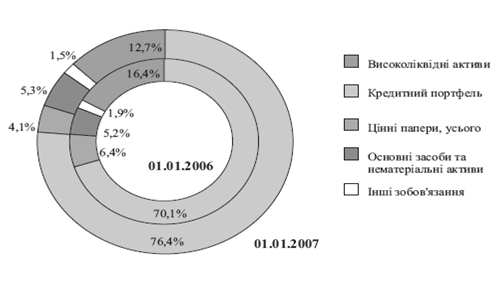

На рис. 1.5. зображена структура зобов’язань банківської системи України станом на 01.01.2006 року та 01.01.2007 року.

Рис. 1.5. Структура зобов’язань банківської системи України за період 2005-2006 рр., %

Про підвищення довіри населення до національної банківської системи свідчить постійне зростання депозитів населення в банках. Кошти фізичних осіб у 2006 році зросли на 46%, або на 34 млрд. грн. (у 2005 році – на 76%), із них кошти фізичних осіб до запитання зросли на 40%, строкові – на 48%; частка строкових коштів фізичних осіб зросла з 76,2% до 77,2% або на 1 п.п; до запитання – відповідно зменшилася з з 23,8% до 22,8%.

Кошти суб’єктів господарювання у 2006 році зросли на 26%, у тому числі у іноземній валюті – на 35%. Позитивним є те, що строкові кошти суб’єктів господарювання зростали майже втричі вищими темпами (41%), ніж до запитання (14%).

З початку 2006 року кредити, що отримані від міжнародних та інших фінансових організацій. Збільшилися на 5 млрд. грн. (у 2,4 рази). Їх частка в зобов’язаннях банків протягом року зросла з 2% до 3% (8млрд. грн.). Цінні папери власного боргу протягом 2006 року зросли на 3 млрд. грн., однак, їх частка залишається незмінною – 2,1%, що пояснюється високою вартістю цього інструменту.

Слід відмітити, що банківський капітал є важливим показником, що характеризує фінансову стійкість окремого банку та банківської системи загалом. Від того, на скільки банки приділяють увагу формуванню капіталу, залежить їх спроможність активно здійснювати банківські операції та надавати послуги, їх місце і роль у процесах економічних перетворень і подальшого розвитку економіки країни на ринкових засадах. Слід зазначити, що протягом 2006 року банки активно нарощували свою капітальну базу. Серед основних позитивних тенденцій розвитку банківської системи у 2006 році варто відзначити найбільше за роки існування вітчизняної банківської системи зростання регулятивного капіталу банків – на 15 млрд. грн., або на 56% до 41 млрд. грн., що становить 8% ВВП. Збільшення регулятивного капіталу відбулося головним чином за рахунок зростання:

· фактично сплаченого зареєстрованого статутного капіталу – на 10 млрд. грн., що становить 60% приросту регулятивного капіталу;

· субординованого боргу – на 2 млрд. грн. (12%);

· резервних фондів і загальних резервів – на 2 млрд. грн. (11%).

Зменшення адекватності регулятивного капіталу є результатом випереджаючого зростання активів, зважених за ризиком, відносно зростання регулятивного капіталу банків. Переважно збільшувалися активи з коефіцієнтом ризику 100% і 50%. Темпи їх приросту за рік становили 66% (на 110 млрд. грн.) та 50% (на 3 млрд. грн.) відповідно. Загалом це довгострокові кредити на поточні потреби, надані фізичним особам, довго - та короткострокові кредити в поточну діяльність, що надані суб’єктам господарювання, і короткострокові кредити, надані іншим банкам. Найчисельнішою є група банків із значенням нормативу адекватності капіталу від 14% до 28%.

Аналізуючи розмір статутного капіталу на 1 діючий банк в регіональному розрізі слід відмітити, що найбільший розмір статутного капіталу у Дніпропетровській області – 219 млн. грн. станом на 2006 рік, Харківській – 200 млн. грн., м. Київ – 175 млн. грн., Волинській області – 174 млн. грн., а найменший розмір статутного капіталу на 1 діючий банк в Івано-Франковській – 22 млн. грн., Луганській області – 37 млн. грн., Сумській області – 38 млн. грн., Полтавській області – 43 млн. грн.

Станом на 01.04.2007 року за величиною власного капіталу лідерами на ринку банківських послуг були такі банківські установи – Приватбанк (2082 млн. грн.), Райффайзен банк Аваль (2099 млн. грн.), Укссиббанк (2125 млн. грн.), Укрексімбанк (1286 млн. грн.).

У структурі депозитних коштів, як і раніше, переважали депозити у національній валюті. Їх обсяг на 01.11.2006 року становив 100,9 млрд. грн. або 59,8% від загального обсягу депозитних зобов'язань що проте на 5,9 п.п. менше, ніж на початок року. У структурі депозитних зобов'язань банків за категоріями вкладників була частка депозитних вкладів фізичних осіб – 56,4% (95,1 млрд. грн.) проти 43,6% - вкладень суб'єктів господарювання. Депозитні вкладення суб'єктів господарювання традиційно переважали тільки в структурі поточних зобов'язань – 64,4% (38,7 млрд. грн.) на 01.11.2006 р.

1.3. Розміщення ресурсів банків України Прогресивні структурні зрушення та раціональна структура активів є важливою передумовою забезпечення ліквідності та платоспроможності банків, прибутковості їх діяльності. В таблиці 1.4. відображено тенденція зміни в активах банківського сектору України.Таблиця 1.4.

Активи банківського сектору України

| Активи | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 |

| Загальні активи | 105539 | 141497 | 223024 | 353086 |

| Чисті активи | 100234 | 131448 | 213878 | 340179 |

| Високоліквідні активи | 16043 | 23595 | 36482 | 44851 |

| Кредити надані | 73442 | 97197 | 156385 | 269688 |

| у т.ч. кредити надані суб’єктам господарської діяльності | 57957 | 72875 | 109020 | 167661 |

| кредити надані фізичним особам | 8879 | 14599 | 33156 | 77755 |

| Довгострокові кредити | 28136 | 45531 | 86227 | 157224 |

| з них: довгострокові кредити суб’єктам господарської діяльності | 23239 | 34693 | 58528 | 90576 |

| Проблемні (прострочені та сумнівні) кредити | 2500 | 3145 | 3379 | 4456 |

| Вкладення в цінні папери | 6534 | 8157 | 14338 | 14466 |

| Резерви під активні операції банків: | 5355 | 7250 | 9370 | 13289 |

| % виконання формування резерву | 98,2 | 99,7 | 100,05 | 100,1 |

| з них: резерв на відшкодуван-ня можливих втрат за кредит-ними операціями | 4631 | 6367 | 8328 | 12246 |

Загальні активи банківського сектору за аналізований період зросли з 105,5 млрд. грн. на 01.01.2004 року до 353,1 млрд. грн. на 01.01.2007 року. При цьому спостерігався ріст чистих активів відповідно з 100,2 млрд. грн. на 01.01.2004 року до 340,2 млрд. грн. на 01.01.2007 року. Важливим є ріст високоліквідних активів, що складав 179,6% за аналізований період. За аналізований період обсяг виданих кредитів зріс у 3,7 рази, при цьому найвищі темпи зростання кредитування спостерігалися у 2006 році і складали 72,5% за рік. Розглядаючи суб’єктів кредитування банківським сектором України слід відзначити превіліювання кредитування суб’єктів господарювання над кредитуванням фізичних осіб. У 2003 році питома вага виданих суб’єктам господарювання кредитів складала 79%, у 2004 році – 75%, у 2005 році – 70%, у 2006 році – 62%, поряд з цим кредитування фізичних осіб складало відповідно 12%, 15%, 21%, 29%, тобто спостерігалася тенденція зростання частки кредитування фізичних осіб і зменшення частки кредитування суб’єктів господарювання у загальному обсязі виданих українськими банками кредитів. Поряд з тенденцією зростання кредитування населення та суб’єктів господарювання спостерігалася тенденція зростання проблемних кредитів як у абсолютному виразі, так і у частці виданих кредитів, зокрема у 2003 році до проблемних кредитів віднесли кредити на суму 2,5 млрд. грн., у 2004 році – 3,15 млрд. грн., у 2005 році – 3,38 млрд. грн., у 2006 році – 4,46 млрд. грн.

Про динаміку збільшення кредитування свідчить і зростання обсягу виданих довгострокових кредитів, у тому числі суб’єктам господарювання. Зокрема на 2003 рік обсяг виданих довгострокових кредитів складав 28,1 млрд. грн., на 2004 рік – 45,5 млрд. грн., на 2005 рік – 86,2 млрд. грн., на 2006 рік – 157,2 млрд. грн. При цьому довгострокові кредити надавалися переважно суб’єктам господарювання, що свідчить про інвестиційну спрямованість кредитного портфелю банківської системи. У 2003 році частка кредитів, виданих суб’єктам господарювання, складала 82,6%, у 2004 році – 76,2%, у 2005 році – 67,9%, у 2006 році – 57,6%. Дана динаміка свідчить про зростання видачі довгострокових кредитів населенню, зокрема на покупку нерухомості, авто, товарів довгострокового користування.

Серед активів банківської системи є також вклади у цінні папери, що зростали з 6,5 млрд. грн. у 2003 році до 14,5 млрд. грн. у 2006 році. Банки України створювали резерви під активні операції, при цьому відсоток формування резерву постійно зростав з 98,2% на 2003 рік до 100,1% у 2006 році, при цьому резерви під активні операції банків формувалися переважно на 100%, тобто повністю у запланованому обсязі.

На рис 1.6. наведена структура активів банківської системи за період 2005-2006 роки.

Рис. 1.6. Структура активів банківської системи України в період 2005-2006 рр., %

За 2006 рік активи банків України збільшилися на 126 млрд. грн., або на 59% (за 2005 рік – 59%) і становили 340 млрд. грн.; загальні активи – на 130 млрд. грн., або на 58% (за 2005 рік – на 82 млрд. грн., або на 58%) і становили 353 млрд. грн. Операції українських банків з нерезидентами становлять 5% від загального обсягу активних операціях. Значне нарощення банками своїх активів спричинило зміни в структурі активів по банківській системі. Зокрема відбулося зростання з 70,1% до 76,4% частки наданих кредитів та зменшення з 16,4% до 12,7% частки високоліквідних активів та з 6,4% до 4,1% частки вкладень у цінні папери. Розвиток кредитних операцій банків став однією з основних причин зростання активів. Обсяг наданих за 2006 рік кредитів зріс до 270 млрд. грн. зростання обсягів довгострокового кредитування та інвестиційного кредитування свідчить про те, що банки протягом 2006 року брали активну участь у розвитку реального сектору економіки. У 2006 році кредити, надані іншим банкам, і строкові депозити, розміщені в інших банках, зросли на 70%, за 2005 рік – на 48%.

Протягом 2006 року спостерігалася позитивна тенденція до зниження вартості кредитів, наданих банками в економіку України та депозитів, залучених банками у суб'єктів господарювання та фізичних осіб, при цьому різниця між середньозваженими процентними ставками за кредитами та депозитами була вищою, ніж у 2004-2005 роках.

Похожие работы

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... нестабільність завжди позначається на діяльності банківських структур; зберігається низька інвестиційна привабливість національної економіки як для внутрішніх, так і для зовнішніх інвесторів. Якщо влада не подолає цих негативних факторів, то банківська система їй нічим не допоможе. Комерційні банки, будучи складовою банківської системи, відчувають на собі весь спектр дії як загальноекономічної ...

... ється на взаємовідносинах між банками в двох площинах: по вертикалі – відносини підлеглості між центральним банком, як таким, що здійснює керування, та низовими ланками, по горизонталі – відносини рівного партнерства між будь-якими низовими ланками. Банківська система України складається з НБУ та інших банків, що створені та діють на території України на основі ЗУ «Про банки та банківську діяльн ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

0 комментариев