Навигация

Депозитні та кредитні операції

130788

знаков

5

таблиц

9

изображений

2.2. Депозитні та кредитні операції

Для зберігання коштів і проведення розрахунків між учасниками розрахункових правовідносин в установах банку відкриваються різні за правовим режимом рахунки. Відповідно до чинного законодавства всі юридичні особи всіх форм власності та видів діяльності, а також громадяни України, іноземні громадяни, особи без громадянства, які є суб’єктами підприємницької діяльності, зобов’язані зберігати свої кошти на рахунках в установах банків.

Стаття 6 Закону України “Про платіжні системи та переказ грошей в Україні” від 5 квітня 2001 р. передбачає, що банки мають право відкривати рахунки резидентам України (юридичним особам, їх відокремленим підрозділам, фізичним особам), нерезидентам України (юридичним особам — інвесторам, представництвам юридичних осіб в Україні та фізичним особам). Зазначені особи мають право відкривати рахунки в будь-яких банках України відповідно до власного вибору та за згодою цих банків для забезпечення своєї господарської діяльності і власних потреб.

Докладно порядок відкриття рахунків та їх режими регулюється спеціальною Інструкцією про порядок відкриття та використання рахунків у національній та іноземній валюті, затвердженою 18 грудня 1998 р. постановою Правління Національного банку України.

Для відкриття банківського рахунка підприємства подають до установи банку такі документи:

— заяву на відкриття рахунка встановленого зразка, підписану керівником та головним бухгалтером підприємства;

— копію свідоцтва про державну реєстрацію в органі виконавчої влади, засвідчену нотаріально чи органом, який видав свідоцтво про державну реєстрацію;

— копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально чи реєструючим органом;

— копію документа, що підтверджує взяття підприємства на податковий облік;

— довідку про реєстрацію в органах Пенсійного фонду України;

— копію довідки про внесення підприємства до Єдиного державного реєстру підприємств, організацій України, засвідчену нотаріально або органом, що видав довідку;

— копію страхового свідоцтва, що підтверджує реєстрацію підприємства у Фонді соціального страхування від нещасних випадків на виробництві та професійних захворювань України як платника соціальних страхових внесків, засвідчену нотаріально або органом, що його видав, чи уповноваженим працівником банку;

— картку із зразками підписів осіб, яким надано право розпоряджання рахунком, засвідчену нотаріально з відбитком печатки підприємства.

Право першого підпису належить керівникові підприємства, якому відкривається рахунок, а також службовим особам, уповноваженим керівником. Право другого підпису належить головному бухгалтеру та уповноваженим ним особам. По рахунках юридичних осіб, у штаті яких відсутні Особи, яким може бути надане право другого підпису, а також підприємців (без створення юридичної особи) в установу банку подається нотаріально засвідчена картка зі зразком підпису лише власника рахунка. Зазначена картка може прийматися банком без відбитка печатки.

Цей перелік документів для відкриття рахунка в установі банку є загальним. Для деяких видів підприємств законодавством передбачено подання додаткових документів (наприклад, орендні підприємства подають нотаріально засвідчену копію договору оренди, а колективні сільськогосподарські підприємства, товариства споживчої кооперації, політичні партії, громадські та релігійні організації — протокол загальних зборів про створення або копію протоколу, засвідчену нотаріально).

При відкритті рахунка господарські товариства, договірні об'єднання, товарні біржі, друковані засоби масової інформації подають також нотаріально засвідчену копію установчого договору.

Деякі підприємства, організації звільнені від подання в банк їх статутів, зокрема, повні та командитні товариства, фермерські господарства, установи й організації, які фінансуються з бюджету, та інші суб’єкти підприємницької діяльності, в тому числі підприємці без створення юридичної особи, у яких наявність статуту не передбачена законом.

Рахунок відкривається з письмового дозволу керівника установи банку надписом на заяві про відкриття рахунка. Після відкриття рахунка банк не має права вимагати ні довіреності, ні інших документів, які підтверджували б повноваження осіб, підписи яких є в картці зі зразками.

Слід зазначити, що чинне законодавство передбачає відповідальність, яка застосовується до установ банків або юридичних осіб, фізичних осіб — суб’єктів підприємницької діяльності, які у встановлений законом строк (3 робочих дні) не повідомили про відкриття або закриття рахунків у банках — штрафні санкції у вигляді 20 неоподатковуваних мінімумів доходів громадян.

З метою зберігання коштів і здійснення розрахунків банки відкривають підприємствам, організаціям і установам різних форм власності, залежно від характеру їх діяльності та джерел фінансування, різні рахунки: поточні, бюджетні, кредитні, вкладні (депозитні), тимчасові, карткові тощо.

Поточні рахунки відкриваються банком клієнтам на договірній основні для зберігання грошей та здійснення всіх видів операцій за цими рахунками відповідно до умов договору та вимог законодавства України. Платники можуть розпоряджатися грошима, що зберігаються на їх поточних рахунках, за допомогою платіжних інструментів, зокрема платіжних карток.

Бюджетні рахунки відкриваються організаціям, їх відокремленим підрозділам, яким виділяються кошти за рахунок державного або місцевого бюджету для цільового використання їх.

Кредитні рахунки відкриваються на договірній основі юридичним і фізичним особам у будь-якій установі банку, яка має право надавати кредит з додержанням вимог чинного законодавства.

У практиці банківського обслуговування застосовуються і тимчасові рахунки, що відкриваються підприємствам, які створюються, будовам та господарським товариствам для зарахування частини коштів, що вносяться для формування статутного фонду. Щоб відкрити тимчасовий рахунок господарському товариству для зарахування внесків засновників з метою зберігання частини статутного фонду, в банк слід подати заяву про відкриття тимчасового рахунка, підписану одним із засновників, якому загальними зборами доручено оформлення документів для організації товариства, та копію установчого договору, засвідчену нотаріально. Після державної реєстрації такого господарського товариства та надання йому статусу юридичної особи відкривається постійний поточний рахунок, для відкриття якого в установи банків подаються зазначені вище документи.

Значного поширення в банківській практиці набули вкладні (депозитні) рахунки. Термін “депозит” у перекладі з латинської означає відкладення, зберігання.

Вкладні (депозитні) рахунки відкриваються банком клієнтам на договірній основі для зберігання грошей, що передаються клієнтами банку в управління на встановлений строк та під визначений відсоток відповідно до умов договору.

Карткові рахунки — це банківські рахунки, на яких обліковуються операції за платіжними картками. Вони відкриваються фізичним особам на підставі їх заяви на відкриття рахунка і договору про відкриття картрахунка.

Договірні відносини між кредитними установами, метою яких є здійснення платежів і розрахунків за дорученням один одного, мають назву кореспондентських відносин. У широкому розумінні кореспондентські відносини є формою співробітництва між двома банками. Назва їх походить від латинського слова “кореспондент” — бути згідним.

Кореспондентський рахунок — це рахунок, що відкривається банку для здійснення розрахунків, які виконує за дорученням та за рахунок цього банку той банк, де відкривається цей рахунок.

Відкриття кореспондентських рахунків банками іншим банкам здійснюється встановленням між ними кореспондентських відносин у порядку, що визначається Національним банком України, та на підставі відповідного договору.

Україні існують кореспондентські рахунки між комерційними банками. Національним банком України і комерційними банками, а деякі комерційні банки встановили кореспондентські відносини з іноземними банками.

Розвиток зовнішньоекономічних відносин між підприємствами й організаціями, забезпечення безперебійних розрахунково-платіжних операцій господарюючих суб’єктів зумовили потребу в створенні на підприємствах, в організаціях спеціального валютного фонду. Зазначені кошти в іноземній валюті зберігаються на банківських рахунках в іноземній валюті і використовуються для здійснення експортно-імпортних операцій підприємств, на потреби виробничого і соціального розвитку.

Відповідно до Законів України “Про підприємства в Україні”, “Про зовнішньоекономічну діяльність” підприємства, організації, а також фізичні особи — підприємці для зберігання валютної виручки та здійснення розрахунків мають право відкривати в комерційних банках банківські рахунки в іноземній валюті (поточні та депозитні). Однак порядок здійснення валютних операцій з таких рахунків підприємств регулюється державою і є частиною її валютної політики. Останнім часом спостерігається послаблення валютної монополії держави на здійснення операцій з валютними цінностями, розширюються права підприємств на використання валютної виручки з таких рахунків.

У разі переоформлення рахунка у зв’язку з реорганізацією підприємства (злиття, приєднання, поділ, перетворення, виділення) у банк подаються такі самі документи, як і при створенні підприємства. Якщо зміна найменування підприємства не зумовлена реорганізацією, до установи банку подаються заява власника рахунка, нова копія свідоцтва про державну реєстрацію та зміни до установчих документів, оформлені належним чином.

Правила Національного банку України також встановлюють порядок закриття рахунків в установах банку. Поточні рахунки закриваються в установах банку на таких підставах:

— заяви власника рахунка;

— рішення органу, на який законом покладено функції щодо ліквідації або реорганізації підприємства;

— відповідного рішення господарського суду про ліквідацію підприємства або визнання його банкрутом;

— з інших підстав, передбачених чинним законодавством України або договором між установою банку та власником рахунка.

Так, відповідно до листа НБУ банк вправі порушити питання про розірвання договору на обслуговування банківських рахунків клієнтів, якщо протягом одного року і більше не здійснювалися банківські операції. Закриття рахунка підприємства, у якого є податкова заборгованість, вимагає дозволу податкового органу.

Операції на банківських рахунках можуть бути тимчасово призупинені рішеннями державних податкових, судових, правоохоронних органів та в інших випадках, передбачених законодавчими актами України. Відновлюються видаткові операції за рахунками тільки органом, який прийняв рішення про їх припинення, або за рішенням суду.

ВИСНОВКИ

Написання звіту про проходження навчальної практики дало змогу зрозуміти організаційну структуру та принципи функціонування банківської системи України. Аналізуючи показники діяльності національної банківської системи за період 2004-2006 років можна зробити висновок про стабільне функціонування та розвиток банківської системи України, адже спостерігалося підвищенням фінансової стабільності, рівня капіталізації банків, поліпшенням якості активів, зменшенням ризиків у банківській діяльності, а також наявність позитивних структурних змін в активах, зобов`язаннях, капіталі банків та в кількісному складі системи.

Становлення банківської системи тісно пов’язане зі створенням ефективного механізму управління банківською діяльністю, дійової системи регулювання і контролю банківських операцій. Це, у свою чергу, потребує глибокого вивчення основ сучасної банківської справи, дослідження сутності й особливостей надання різноманітних банківських послуг, відстежування та врахування міжнародного досвіду, а також перспективних можливостей розвитку фінансово-кредитної системи України в цілому. Триває позитивна тенденція до підвищення рівня капіталізації, передусім – за рахунок збільшення статутного капіталу відповідно до вимог Закону України «Про банки і банківську діяльність» та нормативно-правових актів НБУ.

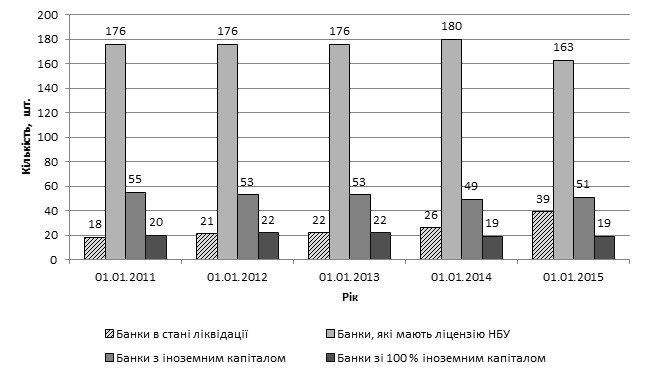

Позитивним є входження у банківський сектор України іноземного капіталу та власне іноземних банків, які мають змогу акумулювати вільні активи за ціною нижчою ринкової в Україні та видавати кредити на розвиток реального сектору економіки та поточне споживання. Дана тенденція зростання іноземного капіталу на національному фінансовому ринку є поштовхом до розвитку конкуренції на ринку капіталів, покращення рівня обслуговування, здешевлення кредитних ресурсів та підвищення ставок по депозитним операціям.

Структура банківського кредитування є досить стійкою. Основну частку кредитів становлять позички, надані суб`єктам господарювання, проте в перспективі їх питома вага зменшується, при цьому зростає питома вага кредитування фізичнгих осіб, розглядаючи довгострокове кредитування слід зазначити зростання його в абсолютному виразі у більш ніж 3 рази, при цьому довгострокове кредитування у реальний сектор економіки та субєктам господарювання поступово у загальному виразі зменшується і зростає довгострокове кредитування населення на купівлю нерухомості, авто, товарів довгострокового користування.

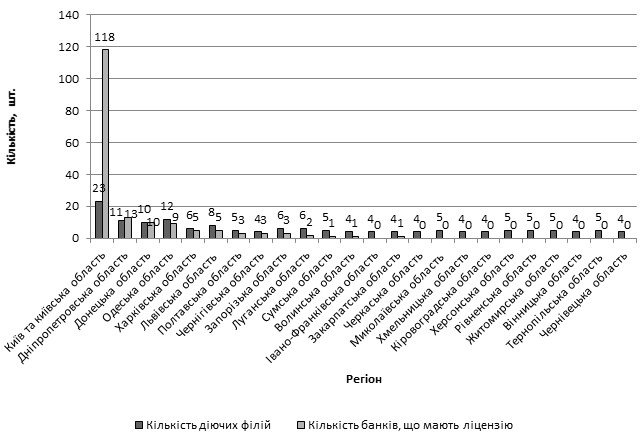

Незважаючи на певні позитивні зміни, все ж проблеми оптимізації кількісної структури банків, створення спеціальних банківських установ, об`єднань, усунення диспропорцій залишаються й надалі. Так, в Україні не має кооперативних банків, а саме вони слугують базою для становлення і зростання малого та середнього бізнесу в розвинутих країнах. Недоліком розвитку банківської системи є концентрація переважної частини капіталу у промислово розвинених областях та відсутність регіональних банківських установ майже у половині областей України. При цьому спостерігається також концентрація статутного капіталу банів у промислово розвинених областях, а банківські установи у середньорозвинених регіонах не мають достатніх власник ресурсів для задоволення потреб у поточних ресурсах.. Відтак, особливу увагу слід приділяти створенню механізмів, які б дієво сприяли розвитку місцевих, кооперативних і спеціалізованих банків, в тому числі в регіональному аспекті. Банківський сектор стане ефективним лише тоді, коли зможе запропонувати кожному члену суспільства, незалежно від його матеріального становища, прийнятний механізм обслуговування.

Ефективність діяльності банківської системи України значною мірою залежить від рівня її капіталізації, який на сьогодні низький. Проте в динаміці відбувається зростання капіталізації укрїнських банів, у тому числі 2 державних – Ощадного банку України та Укрексімбанку. Відомо, що рівень капіталізації визначається як відношення регулятивного капіталу до активів, зважених на ризик. Отже проблему підвищення капіталізації можна вирішувати як шляхом збільшення власного капіталу, так і зменшення високо ризикованих активів. Реальна картина така: попри те, що банки нині скорочують ризикові активи (за останні три з половиною роки високоліквідні активи зросли майже в 3,5 рази), нарощування власного капіталу відбувається надто мляво і повільно. Як відомо, сумарний сплачений капітал усіх банків нашої країни приблизно дорівнює обсягу капіталу одного із провідних зарубіжних банків.

Розглядаючи депозитний ринок України сділ зазначити низькі процентні ставки та високий рівень інфляції, який фактично перевищує відсотки по депозитних вкладах. Оптимальна структура банківської системи України – це така її побудова, за якої динамічний розвиток вітчизняної економіки може бути максимально забезпечений повним набором основних банківських продуктів, яких потребують суб`єкти ринку.

В результаті написання звіту було здійснено характеристику банківської системи України, проведено аналіз процесу формування ресурсів банківської системи, здійснено аналіз фінансових результатів діяльності банків України та визначено основні фактори, які могли саме таким чином вплинути на розвиток національного банківського сектору.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України „Про Національний банк України” № 679-ХІV від 20.05.1999р.

2. Закон України „Про Національний банк України” від 20 травня 1999 року // Відомості ВРУ від 10.10.1999. – 1999, №29, стаття 238.

3. Інструкція про порядок регулювання діяльності банків в Україні / Затверджена постановою Правління НБУ № 368 від 28.08.2001 р.

4. Положення НБУ “Про кредитування” Затверджено постановою Правління НБУ № 246 від 28 вересня 1995 р. // Податки та бухгалтерський облік. - 2000. - №59. - с.715

5. Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків.

6. Васюренко О. В. Банківські операції: Навч. посіб. – 4-те вид., перероб. і доп. – К.: Знання, 2004. – 324 с.

7. Гроші та кредит: Підручник. – 3-тє вид., перероб. і доп. / М.І. Савлук, А.М.Мороз, М.Ф. Пуховкіна та ін.; за заг. ред. М.І.Савлука. – К.:КНЕУ, 2002.– 598 с.

8. Коцовська Р., Ричаківська В., Табачук Г., Грудзевич Я., Вознюк М. Операції комерційних банків: – 2-ге вид., доп. – Львів: ЛБІ НБУ, 2001.– 516 с.

9. Петрук О.М. Банківська справа: Навчальний посібник / За ред. д- ра екон. наук, проф. Ф.Ф. Бутинця. – К.: Кондор, 2004. – 461 с.

10. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. – 2-ге вид., доп. і перероб. – К.: КНЕУ, 2004. – 486 с.

11. Сухарський В.С. Ощадно-банківська справа. – Тернопіль: Астон, 2003. – 464 с.

12. Романишин В.О., Уманців Ю.М. Центральний банк і грошово-кредитна політика: Навчальний посібник.–К.:Атіка, 2005.– 480 с.

13. www.bank.gov.ua – сайт Національного банку України.

Похожие работы

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... нестабільність завжди позначається на діяльності банківських структур; зберігається низька інвестиційна привабливість національної економіки як для внутрішніх, так і для зовнішніх інвесторів. Якщо влада не подолає цих негативних факторів, то банківська система їй нічим не допоможе. Комерційні банки, будучи складовою банківської системи, відчувають на собі весь спектр дії як загальноекономічної ...

... ється на взаємовідносинах між банками в двох площинах: по вертикалі – відносини підлеглості між центральним банком, як таким, що здійснює керування, та низовими ланками, по горизонталі – відносини рівного партнерства між будь-якими низовими ланками. Банківська система України складається з НБУ та інших банків, що створені та діють на території України на основі ЗУ «Про банки та банківську діяльн ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

0 комментариев