Навигация

Банківські гарантії та ризики. Міжнародні розрахунки

24689

знаков

0

таблиц

1

изображение

ПВНЗ « ЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ»

РІВНЕНСЬКА ФІЛІЯ

Кафедра «Обліку і фінансів»

КОНТРОЛЬНА РОБОТА

З дисципліни «Міжнародні кредитно-розрахункові і валютні відносини»

Варіант№15

Виконала студентка

5 курсу,52 групи

спеціальність«Облік і аудит»

Пузирко Наталія Іванівна

Перевірила:Вікторія Станіславівна

Артюшок

Рівне 2010 рік

План

1.Особливості використання в міжнародній сфері основних форм розрахунків

2.Класифікація банківських ризиків

3.Використання банківської гарантії.

4.Задача.

1. Особливості використання в міжнародній сфері основних форм розрахунків

Дослідження валютно фінансових умов зовнішньоторговельних контрактів показали, що при проведенні торговельних операцій важливим є правильний вибір форми розрахунків, оскільки він дає змогу контрагентам зменшувати витрати і ризики невиконання протилежною стороною своїх зобов’язань за контрактом.

Форми розрахунків — це врегульовані законодавством країн-учасниць способи виконання грошових зобов’язань за зовнішньоторговельним контрактом. При цьому порядок здійснення форм міжнародних розрахунків також регулюється міжнародними документами, які розробляються спеціально створеними організаціями — Міжнародною торговельною палатою, Комісією з права міжнародної торгівлі ООН тощо.

Форми міжнародних розрахунків умовно поділяються на документарні (акредитиви, інкасо) і недокументарні (платіж на відкритий рахунок, авансові платежі, банківський переказ, векселі та чеки).

Міжнародні розрахунки являють собою цілком самостійну систему, яка пов’язана з рухом між країнами товарно-матеріальних цінностей та грошей і яка має певні особливості.

По-перше, міжнародні розрахунки на відміну від внутрішніх регулюються не тільки національними нормативними і законодавчими актами, а тими міжнародними законами, банківськими правилами і звичаями, такими як: Єдиний чековий закон, затверджений Женевською конвенцією у 1931 р.; Єдиний закон про переказний та простий вексель, прийнятий Женевською вексельною конвенцією у 1930 р.; Уніфіковані правила та звичаї для документарних акредитивів, остання публікація яких (№ 500) здійснена Міжнародною торговельною палатою (МТП) у 1993 р.; Уніфіковані правила для інкасо, остання редакція яких набула чинності з 1 січня 1996 р. (публікація МТП № 522); Уніфіковані правила для контрактних гарантій, виданих МТП у 1978 р. (публікація № 325); Уніфіковані правила для гарантій, що підлягають оплаті на вимогу, видані МТП у 1992 р. (№ 458), та інші, які регулюють окремі форми і способи міжнародних розрахунків, визначають характер взаємовідносин учасників розрахункових операцій. Подібний розмах уніфікацій міжнародних розрахунків з боку світового співтовариства викликаний інтернаціоналізацією господарських зв’язків, збільшенням обсягів міжнародних торговельних угод і, отже, розрахунків, універсалізацією банківських операцій.

По-друге, міжнародні розрахунки здійснюються в різних валютах. Тому, з одного боку, на їх ефективність впливає динаміка валютних курсів. З іншого боку, оптимальне функціонування міжнародних товарно-грошових відносин досягається лише за умови вільного обміну національної валюти на валюту інших країн, безперешкодного руху грошей. Іншими словами, найефективніше включення тієї чи іншої країни в міжнародний поділ праці та міжнародні валютні розрахунки можливе тільки на основі конвертованої валюти.

Конвертованість валют немовби розмиває національні кордони під час руху товарів, послуг, переміщення капіталу в масштабах світового ринку. Так, експортеру, який реалізує продукцію за кордон з оплатою у валюті імпортера або валюті третіх країн, конвертованість валют забезпечує можливість безперебійного перетворення одержаної виручки у власну національну валюту для підтримання нормального кругообігу його коштів усередині країни. А підлягають оплаті в іноземній валюті: через механізм конвертації здійснюється обмін національної валюти імпортера на потрібні інвалютні кошти платежу.

Вільна конвертація національної грошової одиниці — не тільки форма зв’язку між національним та світовим господарствами. Вона забезпечує країні:

вільний вибір виробниками і споживачами найвигідніших ринків збуту та закупівлі усередині країни і за кордоном;

розширення можливостей залучення іноземних інвестицій і розміщення інвестицій за кордоном;

стимулююча дія іноземної конкуренції на ефективність, гнучкість і пристосовування підприємств до умов, що змінюються;

підтягування національного виробництва до міжнародних стандартів щодо ціни, витрат, якості ;

можливість здійснення міжнародних розрахунків у національних грошах.

Третя особливість міжнародних розрахунків полягає в тому, що в країнах з частково конвертованою валютою держава використовує відповідні валютні обмеження, які безпосередньо впливають на валютні розрахунки. Валютні обмеження — це законодавча або адміністративна заборона, лімітування і регламентація операцій резидентів і нерезидентів з валютою та іншими валютними цінностями. Валютні обмеження звужують можливості і підвищують витрати валютного обміну і платежів за міжнародними угодами. Основними причинами валютних обмежень є: нестача валюти, тиск зовнішньої заборгованості, розбіжності в платіжних балансах. Головна мета їх введення — концентрація валютних цінностей у руках держави, а також вирівнювання платіжного балансу і підтримання валютного курсу національної грошової одиниці. При цьому можливі різні форми валютних обмежень залежно від їх внутрішнього змісту і структури:

блокування виручки експортерів від продажу товарів у даній країні, обмеження їх можливостей розпоряджатися цими коштами;

обов’язковий продаж валютної виручки експортерів повністю або частково центральному і уповноваженим банкам;

обмежений продаж іноземної валюти імпортерам (лише за наявності дозволу різних установ);

заборона оплати імпорту деяких товарів іноземною валютою;

регулювання строків платежів за експортом та імпортом;

численність валютних курсів — різні курсові співвідношення валют за різними видами операцій.

В Україні до подібних обмежень належать: обов’язковий продаж експортерами 50% валютної виручки на ринку, регулювання строків платежів за експортом та імпортом, зокрема, контроль за авансовими платежами за імпортом і платежами в розстрочку за експортом, 90-денний термін зарахування валютної виручки на рахунок експортера.

Валютні та інші обмеження, які заважають здійсненню зовнішніх операцій, примушують торговельні фірми у всьому світі ретельно вивчати питання експортно-імпортного ліцензування, валютного контролю, податкового законодавства; вимоги з екології й охорони праці; юридичні вимоги до товарів (послуг), їх упакування та маркування; особливості тарифів і квот; торговельного ембарго; антидемпінгового законодавства; наявності конвертованої валюти і стабільності місцевої валюти в країні потенційного партнера. З цією метою торговельні фірми можуть навіть призначати місцевих агентів для збору необхідної інформації в країнах потенційного покупця (продавця), проведення маркетингових досліджень.

У багатьох підручниках до особливостей міжнародних розрахунків відносять їх документарний характер. Це досить хибне уявлення, оскільки багато країн світу вже давно використовують як документарні, так і недокументарні форми розрахунків. При цьому за останні кілька років значно зросла популярність недокументарних розрахунків через їх простоту і дешевизну.

У розрахунках між країнами з розвинутою ринковою економікою переважають недокументарні форми розрахунків. Документарні поширені в розрахунках з країнами третього світу, а також з деякими країнами Східної Європи. Це пов’язано з тим, що документарні форми дають можливість значно зменшити ризик неплатежу або непостачання товару.

Документарні форми розрахунків широко використовуються в українській зовнішньоторговельній практиці. Зокрема, документарні акредитиви за імпортними операціями використовуються в розрахунках з партнерами із Західної Європи, Північної Америки, Японії, тобто з розвинутими країнами, які враховують підвищений ризик країни — України — і низьку платоспроможність українських імпортерів. При експортних операціях українські підприємства і банки використовують акредитиви в розрахунках з країнами третього світу, платоспроможність яких оцінюється низько. Водночас багато українських підприємств успішно використовують недокументарні форми розрахунків.

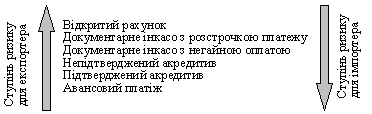

Кожна форма розрахунків містить певну частку ризику для експортера або імпортера і залежить від багатьох чинників: від виду товару, ступеня взаємної довіри контрагентів, наявності кредитної угоди, платоспроможності зовнішньоторговельних партнерів, рівня попиту і пропозиції на даний товар, надійності залучених банків. Тому кожний контрагент намагається наполягати на тій формі розрахунків, за якої він мав би найменший ризик. Різні форми розрахунків щодо оцінювання ризику відображені на рис. 4.1.

Рис. 4.1. Оцінювання ризику неплатежу непостачання товару для контрагентів при різних формах розрахунків

Як видно з рис. 4.1, авансовий платіж і платіж на відкритий рахунок перебувають на різних полюсах. Це пояснюється тим, що дані форми розрахунків становлять однобічні вигоди або продавцеві, або покупцеві. Крім того, на відміну від документарного інкасо , участь банків при цих формах розрахунків значно менша. Вони є лише провідниками грошових коштів.

Похожие работы

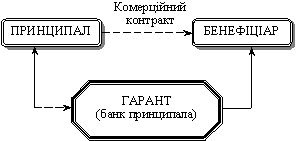

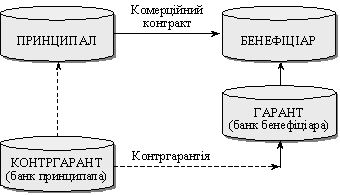

... , який хоче отримати тверде зобов’язання банку, доцільніше використовувати безвідкличну банківську гарантію, яка не може бути відкликана, а її умови не можуть змінюватись без згоди бенефіціара. Відкличні і безвідкличні банківські гарантії поділяються на умовні й безумовні. При виставленні безумовної гарантії мається на увазі, що банк-гарант виконує свої зобов’язання перед бенефіціаром (здійснює ...

... ія що є платіжним зобов'язанням, яке надане в письмовій формі гарантом бенефіціару, що припускає здійснення платежу при наданні бенефіціаром письмової вимоги платежу у випадку дотримання умов, передбачених гарантією. Метою банківських гарантій є додаткове забезпечення фінансових інтересів сторін (експортерів та імпортерів), що беруть участь у зовнішньоторговельних угодах. Даним забезпеченням в мі ...

... виконання контрактних зобов'язань принципала перед бенефіціаром. Бенефіціар - особа, на користь якої випускається гарантія. Одним із способів забезпечення при здійсненні гарантійних операцій є банківська гарантія. Банківська гарантія - платіжне зобов'язання, надане в письмовій формі гарантом бенефіціару, що припускає здійснення платежу при наданні бенефіціаром письмової вимоги платежу у випадку ...

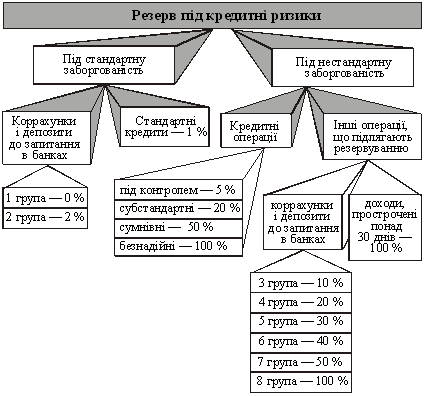

... резерву можуть спрямовуватися на покриття втрат за кредитами, які виникли з вини банку, на відшкодування судових витрат, на покриття втрат у повному обсязі, якщо коштів резерву під кредитні ризики для цього виявилося недостатньо [11]. Висновки Банківські резерви являють собою кошти комерційних банків і інших кредитних інститутів, які вони зобов'язані зберігати в центральному банку у якості ...

0 комментариев