Навигация

Класифікація банківських ризиків

24689

знаков

0

таблиц

1

изображение

2. Класифікація банківських ризиків

Існує багато класифікацій ризиків у банківській діяльності. Залежно від джерел походження, головними банківськими ризиками є — кредитний, процентний, валютний та ризик ліквідності.

Кредитний ризик — це ризик, пов’язаний з імовірністю неповернення кредитів та несплати процентів за ними внаслідок невиконання боржником своїх зобов’язань перед банком.

Процентний ризик — ризик, пов’язаний насамперед з невизначеністю часу та напрямку майбутніх змін процентних ставок. Для банків, де позички є головними видами активів, процентний ризик — це ризик падіння ціни активів через зміну норми процента, ризик зменшення процентної маржі банку, ризик зміни вартості активів та пасивів унаслідок зміни процентних ставок, це ймовірність зменшення спреду між процентними доходами та витратами, невизначеність доходу від цінних паперів з фіксованим доходом, що виникає внаслідок раптових коливань вартості активів через зміну процентної ставки.

Ризик ліквідності — виникає тільки тоді, коли ліквідні активи банку недостатні для покриття короткострокових зобов’язань банку. При виникненні такої події банк мусить покрити свої зобов’язання за рахунок конвертації в грошові кошти своїх неліквідних активів з наступним капітальним збитком.

Валютний ризик — це ризик втрат у зв’язку з несприятливою зміною вартості іноземної валюти відносно валюти держави, де розміщений банк. Валютний ризик — це передусім імовірність того, що зміна курсів іноземних валют призведе до збитків унаслідок зміни ринкової вартості активів та пасивів.

Усі ці ризики виникають у результаті діяльності самих банків та залежать від операцій, які здійснює банк. Відповідно їх можна поділити на ризики, пов’язані з:

активами (кредитні, валютні, ринкові, розрахункові, касові, інвестиційні);

пасивами банку (ризики за вкладами та іншими депозитними операціями, за залученими міжбанківськими кредитами);

якістю управління активами та пасивами (процентний ризик; ризик ліквідності, неплатоспроможності, капіталу);

ризиком надання фінансових послуг (операційні — збільшення вартості послуг банку та зростання поточних витрат).

Крім цього, є ризики: технологічні — ризик збою комп’ютерної системи банку, комп’ютерне шахрайство;

інноваційні, стратегічні — недоотримання запланованого прибутку внаслідок відсутності контролю за втратами банку;

бухгалтерські, адміністративні.

Через те, що банки тільки незначною мірою використовують власні кошти, вони повинні намагатися уникати ризиків. Усі основні ризики банків пов’язані між собою. Наприклад, у разі надання валютного кредиту загальний ризик неповернення боргу містить ще й валютний ризик. Управління ліквідністю стає складнішим у випадку, коли національна валюта не є вільно конвертованою, що заважає використовувати угоди своп та форвард в іноземній валюті для покриття ліквідни.

банківська гарантія на повернення авансу;

документарний або умовний переказ.

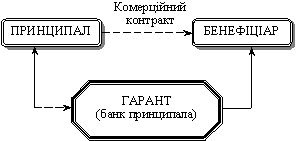

Якщо в «Умовах платежу» контракту міститься положення про переказ авансу під гарантію першокласного комерційного банку на повернення авансу, то до переказу авансу фірма-експортер (принципал по гарантії) звертається в один із банків своєї країни (банк-гарант) з проханням надати гарантію на повернення авансу на користь імпортера (бенефіціара по гарантії). Як правило, банки беруть високу комісію за надання такої гарантії (до 10—15% суми гарантії). Основний зміст гарантії полягає в тому, що банк гарантує імпортеру повернення переказного авансу у разі непоставки товару (невиконання контракту). Крім того, обумовлюється те, що гарантія має безвідкличний і безумовний характер, а також, що банк-гарант поверне суму авансу з урахуванням відсотків, отриманих за весь період користування коштами.

Під документарним (умовним) переказом розуміють переказ авансу з умовою, що банк експортера (бенефіціара) здійснить фактичне перерахування авансу на його рахунок тільки проти подання транспортного документа. При цьому вказується період, протягом якого має здійснитися відвантаження, і подання документа, який свідчить про таке відвантаження.

Банківський переказ у розрахунках за експортні товари та надані послуги.Комерційний банк виконує платіжні доручення іноземних банків-кореспондентів про виплату коштів на користь того, хто отримує переказ, тобто клієнтів банку або клієнтів банків-кореспондентів цього комерційного банку усередині країни — за умови визначення в платіжному дорученні одного із зазначених нижче способів відшкодування сум, що виплачуються:

зарахування суми переказу на рахунок «Ностро» в банку переказника;

зарахування суми переказу на рахунок «Ностро» в третьому банку;

надання права дебетувати сумою переказу рахунок «Лоро» банку переказника в комерційному банку.

Платіжні доручення іноземних банків надходять у вигляді поштових, телеграфних доручень або доручень, отриманих каналами СВІФТ. Телексні платіжні доручення повинні мати перекладальний ключ. Поштові платіжні доручення підписуються уповноваженими посадовими особами іноземного банку. Телексні доручення, що не мають перекладального ключа, і поштові доручення, не підписані або підписані не за формою, до виконання не приймаються. Виконання платіжних доручень, що надійшли від іноземних банків, починається з перевірки і проставлення відмітки (штампу) про відповідність ключа або підпису.

На кожне платіжне доручення іноземного банку складається меморіальний ордер за встановленою формою, тобто дебетується рахунок «Ностро» банку в тому банку, від якого надійшло платіжне доручення, і кредитується розподільний рахунок клієнта. У тексті меморіального ордера обов’язково вказується дата валютування, що вказана в платіжному дорученні банку-кореспондента.

Суми документарних переказів, що надійшли від банків-кореспондентів, не зараховуються на рахунок клієнта, обліковуються на проміжному рахунку до надання їм указаних у дорученні документів у встановлені строки. При неотриманні документів у іноземного банку переказника запитують інструкції стосовно переказу.

Комерційний банк повинен сповістити клієнта, який отримав переказ, про отримані на його ім’я платіжні доручення іноземних банків, що залишаються без виконання з тих чи інших причин (відсутність валютного покриття або валютного рахунку тощо).

Для більш чіткої роботи у формі банківського переказу комерційний банк повинен регулярно повідомляти своїм клієнтам про перелік своїх кореспондентських рахунків усередині країни і за кордоном, з тим щоб клієнт у момент укладення контракту інформував про це фірму-імпортера для здійснення чіткого переказу коштів на рахунок експортера в його банку.

Банківський переказ у розрахунках за імпортовані товари й отримані послуги. Комерційний банк виконує доручення своїх клієнтів-підприємств і установ, які мають у банку поточний валютний балансовий рахунок, — на переказування валюти за кордон для оплати вартості імпортованого товару, товарних документів або документів про надання послуг; як авансові платежі, передбачені умовами зовнішньоторговельних контрактів; для оплати простих і переказних векселів за придбані в кредит товари; для погашення заборгованості, що з’явилася в результаті перерахунків, та на інші цілі, пов’язані з імпортом та експортом товарів і послуг у межах залишку коштів на валютному рахунку клієнта.

Переказування коштів за кордон за дорученням клієнтів комерційних банків здійснюється на основі заяви на переказ, в якій, зокрема, вказується:

сума переказу в іноземній валюті (цифрою та прописом);

спосіб виконання переказу (поштою, телеграфом або каналами СВІФТ);

назва сторони, що отримує переказ, її точна адреса і номер рахунку в банку;

назва банку, клієнтом якого є той, хто отримує переказ;

мета та призначення переказу;

номер і дата зовнішньоторговельного контракту;

назва товару;

номер рахунку клієнта, з якого має бути списана сума переказу, а також можливі витрати і комісія за виконання переказу.

При переказуванні коштів за фактично поставлений товар (надані послуги) необхідно вказати дату його прибуття в країну, при переказуванні для оплати авансу — відсоток авансу.

На заяві на переказ обов’язково вказується спосіб передавання платіжного доручення за кордон. Як уже було сказано, використовується одна із загальноприйнятих форм переказу: поштою, телексом або каналами СВІФТ. Переказування телексом або каналами СВІФТ здійснюється за рахунок переказника і через списання суми вартості повідомлення з рахунку клієнта відповідно до встановлених тарифів у кожному конкретному банку.

Більшість банків, наприклад у США, не приймають до виконання платіжних доручень, що надійшли поштою, або вимагають додаткового підтвердження їх телексом. Каналами системи СВІФТ передаються повідомлення тільки в ті банки, які входять до такої системи банківського зв’язку. Заява на переказ підписується від імені організації уповноваженою особою і скріплюється печаткою. При отриманні заяви на переказування коштів за кордон відповідальний виконавець комерційного банку перевіряє правильність її оформлення відповідно до нормативних документів, звіряє підписи і печатки зі зразками.

У разі неправильного оформлення заява на переказ повертається клієнту не пізніше наступного робочого дня разом із супроводжувальним листом, в якому вказуються причини повернення.

Особливе значення в момент приймання заяви має перевірка сальдо рахунку клієнта, тобто наявність коштів, необхідних для переказування, а також оплати комісії за виконання переказу.

На прийнятій до виконання заяві на переказ відповідальний виконавець проставляє штампи із зазначенням дати і реєструє його або у книзі реєстрації переказів за кордон, або в автоматичному режимі. Виконання поданих заяв на переказ здійснюється, як правило, протягом трьох робочих днів.

У день виконання платіжного доручення в банку робиться відповідний запис по балансу або у формі виписки меморіального ордера, або в автоматичному режимі, а саме: сума платіжного доручення списується з рахунку клієнта і кредитується на рахунку «Ностро» в банку-кореспонденті. Сума комісії відповідно до існуючого тарифу списується з рахунку клієнта і кредитується на рахунок доходів банку, суми телексних витрат або витрат за користування мережею СВІФТ списуються також з рахунку клієнта і кредитуються на рахунку доходів банку. У меморіальному ордері обов’язково проставляється термін валютування. Якщо валюта платежу відрізняється від валюти, у якій ведеться рахунок клієнта, в момент платежу робиться перерахунок валюти платежу у валюту рахунку за діючим курсом на валютному ринку і списання з рахунку відповідної суми валюти.

Похожие работы

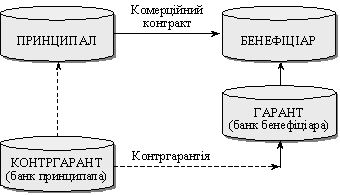

... , який хоче отримати тверде зобов’язання банку, доцільніше використовувати безвідкличну банківську гарантію, яка не може бути відкликана, а її умови не можуть змінюватись без згоди бенефіціара. Відкличні і безвідкличні банківські гарантії поділяються на умовні й безумовні. При виставленні безумовної гарантії мається на увазі, що банк-гарант виконує свої зобов’язання перед бенефіціаром (здійснює ...

... ія що є платіжним зобов'язанням, яке надане в письмовій формі гарантом бенефіціару, що припускає здійснення платежу при наданні бенефіціаром письмової вимоги платежу у випадку дотримання умов, передбачених гарантією. Метою банківських гарантій є додаткове забезпечення фінансових інтересів сторін (експортерів та імпортерів), що беруть участь у зовнішньоторговельних угодах. Даним забезпеченням в мі ...

... виконання контрактних зобов'язань принципала перед бенефіціаром. Бенефіціар - особа, на користь якої випускається гарантія. Одним із способів забезпечення при здійсненні гарантійних операцій є банківська гарантія. Банківська гарантія - платіжне зобов'язання, надане в письмовій формі гарантом бенефіціару, що припускає здійснення платежу при наданні бенефіціаром письмової вимоги платежу у випадку ...

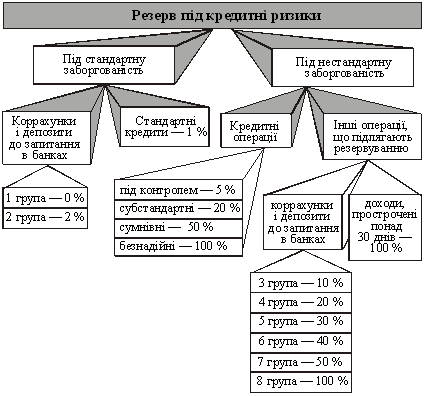

... резерву можуть спрямовуватися на покриття втрат за кредитами, які виникли з вини банку, на відшкодування судових витрат, на покриття втрат у повному обсязі, якщо коштів резерву під кредитні ризики для цього виявилося недостатньо [11]. Висновки Банківські резерви являють собою кошти комерційних банків і інших кредитних інститутів, які вони зобов'язані зберігати в центральному банку у якості ...

0 комментариев