Навигация

Банковская система России: ее элементы и важнейшие функции

71000

знаков

5

таблиц

0

изображений

Содержание

Введение

1. Банковская система в кредитно-денежной политике государства

1.1 Понятие и основные направления кредитно-денежной политики государства

1.2 Кредитно-денежная политика России

1.3 Денежно-кредитное регулирование и банки

2. Банковская система России: ее элементы и важнейшие функции

2.1 Банковская система России и ее особенности

2.2 Роль банков в кредитных отношениях, функции ЦБ и коммерческих банков

Заключение

Глоссарий

Список использованных источников

Приложение А

Приложение Б

Приложение В

Приложение Г

Введение

Банковская система, являясь неотъемлемой частью экономической системы любой страны, занимает стратегическое положение в экономике, что определяется ее целями, задачами, функциями, а также воздействием на другие системы. Любой сбой в функционировании банковской системы затронет интересы всех хозяйствующих субъектов. Современная банковская система России развивается под воздействием как позитивных внешнеэкономических факторов, так и внутренних социально-экономических процессов, которые создают благоприятные условия для развития кредитования реального сектора экономики.

Реформирование платежной системы в России начато в 1992 году. Следует оговориться, что приведение платежной системы в состояние, адекватное новым глобальным политико-экономическим реформам, - сложный многоплановый комплекс правовых, методологических, организационно-технических работ. Настоящий этап развития платежной системы характеризуется широким внедрением новых форм расчетов и использованием новых банковских технологий, отвечающих мировым стандартам и принципам. На смену платежным требованиям пришли поручения, электронные документы практически вытеснили, ранее использовавшиеся документы на бумажных носителях. Внедряются и новые формы передачи информации, реализуется система электронных платежей.

Актуальность настоящей работы обусловливается стремительным развитием рынка банковских услуг, что с учетом вышеизложенного ставит на первое место задачу повышения финансовой устойчивости банков и развития спектра предоставляемых ими услуг, для обеспечения эффективности банковской деятельности в целом. Активная работа банков в области расчетно-кассового обслуживания является непременным условием успешной конкуренции этих учреждений, ведет к росту производства, увеличению занятости, повышению платежеспособности участников экономических отношений. При этом речь идет не только о совершенствовании техники обслуживания, но и о разработке и внедрении новых форм и способов расчетов, то есть о расширении функций банков.

Таким образом, цель работы – изучение функций банков в рыночной экономике и анализ особенностей развития современной банковской системы России. Исходя из поставленной цели, были сформулированы задачи работы:

1. Изучение теоретических аспектов формирования и функционирования банковской системы страны;

2. Раскрыть понятие и сущность функций банков (ЦБ и коммерческих);

3. Проанализировать особенности развития банковской системы РФ на современном этапе.

При решении поставленных задач использовались монографический, статистико-экономический, абстрактно-логический, графический и экономико-математический методы.

Теоретической основой работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие закономерности развития рыночной экономики, денежно-кредитные аспекты экономической политики государства, основы функционирования коммерческих банков, их места и роли в рыночной экономике. В ходе исследования использовались труды ученых-экономистов Л.А. Дробозиной, Н.Н. Селезневой, Е.Б. Ширинского, А.Д. Шафронова.

Информационной базой при выполнении работы являлись нормативные и законодательные акты РФ, материалы международной практики, монографии и статьи в научных журналах, научная литература по данной теме.

1 Банковская система в кредитно-денежной политике государства

1.1 Понятие и основные направления кредитно-денежной политики государства

Одним из инструментов косвенного воздействия государства на экономику является кредитно-денежная политика. Она основана на деятельности банков. Кредитная система тесно связана с производством, торговлей, потреблением, в том числе с личным потреблением. Через нее идет распределение и перераспределение денежных ресурсов. Поэтому кредитная система становится фактором экономического роста. Государственная кредитно-денежная политика осуществляется центральным банком. Его основная функция — создание таких условий, при которых кредитная система была бы устойчивой и эффективно функционировала в интересах экономического роста. Кредитно-денежная политика получила широкое развитие еще в 50-х годах в США и ФРГ, а затем распространилась и на другие страны. Сегодня ее активно используют все развитые страны рыночной экономики [14].

Основными направлениями государственной кредитно-денежной политики во всех развитых странах являются изменение учетной ставки центрального банка; изменение норм обязательных резервов; операции на открытом рынке.

Изменение учетной ставки центрального банка. Эта мера направлена на изменение объема ссуд частных банков и центрального банка. Ее смысл состоит в том, что, меняя уровень ставки процента по кредитам, выдаваемым частным банкам, центральный банк тем самым ограничивает кредитную экспансию частных банков, так как если ограничиваются возможности получения ссуд частными банками, то ограничиваются и кредиты самих частных банков. Как правило, государство повышает процентную ставку в период бурного экономического роста с целью ослабления «перегрева» экономики. Удорожание кредита и ограничение притока денег в кредитную систему именуется политикой «дорогих денег». В период спада деловой активности государство проводит снижение ставки процента по кредитам. Удешевление кредита и расширение ресурсов кредитной системы используется как стимул к росту производства (политика «дешевых денег»). В последнее время в США, Великобритании, Германии, Канаде, скандинавских странах наметилась тенденция к превращению процентной ставки во вспомогательный элемент - средство информирования экономических агентов (банков, фирм, населения) об общем направлении кредитно-денежной политики государства.

Изменение нормы обязательных резервов. Частные банки держат свои резервы на счетах центрального банка. Объем обязательных резервов устанавливается в процентном отношении к видам вкладов. Чем более краткосрочным и ликвидным является вклад, тем больше общая норма обязательных резервов. Установление нормы обязательных резервов основывается на периодических отчетах частных банков центральному банку о среднесуточных размерах их вкладов. Нормы обязательных резервов относительно стабильны, они пересматриваются один-два раза в год. Макроэкономический смысл регулирования норм обязательных резервов состоит в урегулировании объемов банковских кредитов. Увеличивая норму обязательных резервов, центральный банк ограничивает использование средств, хранящихся на его счетах в виде кредитных ресурсов. Уменьшая нормы резервов, центральный банк стимулирует высвобождение средств для расширения кредитов.

Операции на открытом рынке. Операции на открытом рынке являются более гибкой системой регулирования норм банковских резервов, а следовательно, и объемов кредитов. Они сводятся к купле-продаже за наличные деньги ценных бумаг и соответственно уменьшению или увеличению банковских резервов. Объектом операций на открытом рынке чаще всего служат казначейские векселя и правительственные обязательства. Сделки на открытом рынке являются добровольными, а ценные бумаги могут покупаться и продаваться небольшими партиями. Эта форма регулирования экономики является наиболее эффективной, так как без особых усилий может способствовать расширению активных операций банков (предоставление кредитов).

Кроме перечисленных основных направлений кредитно-денежной политики, государство использует и другие методы селективного контроля за экономикой. Среди них — установление предельной маржи и ограничение потребительского кредита [14].

Предельная маржа означает, что центральный банк имеет право устанавливать минимальный процент (маржу) первоначального взноса, который должен сделать покупатель на рынке ценных бумаг. Другими словами, центральный банк устанавливает процент наличности за покупку ценных бумаг. Например, Центральный банк США установил маржу в 50%. Это значит, что половина оплаты стоимости ценных бумаг должна быть наличными, а другая половина может быть заемными средствами. Эта мера направлена против излишней спекуляции на фондовой бирже. Вместе с тем инвестору становится известно, сколько денег надо взять в кредит.

Ограничение потребительского кредита — это введение ограничений для потребителей при получении ссуды для покупки товаров в кредит. Эта мера способствует уменьшению спроса и потому рассматривается как часть антиинфляционной программы.

В действительности кредитно-денежная политика государства имеет и сильные, и слабые стороны.

Преимущества кредитно-денежной политики по сравнению с бюджетной — гибкость и оперативность принятия решений в соответствии с экономической конъюнктурой, свобода от политического давления. Эта политика влияет на денежное предложение, а от него зависит уровень производства. Не случайно монетаристы считают кредитно-денежную политику более эффективной.

Недостаток кредитно-денежной политики государства заключается прежде всего в циклической асимметрии ее действий. Политика «дорогих денег» способна понизить объем кредитов, что ограничивает предложение денег. Политика «дешевых денег» создает банкам избыточные резервы (возможность предоставлять ссуды), хотя они могут не использоваться банками. Следовательно, предложение денег может и не увеличиваться. Циклическая асимметрия выступает серьезной помехой кредитно-денежной политике особенно в период глубокой депрессии.

Уязвимость кредитно-денежной политики состоит также в том, что кредитно-денежные учреждения не могут одновременно стабилизировать процентную ставку и предложение денег. Для стабилизации процентной ставки (снижения ее до первоначального уровня) необходимо увеличить предложение денег. Но это может превратить здоровый подъем экономики в инфляционный бум. А для предотвращения падения процентной ставки необходимо сократить денежное предложение, что приведет к уменьшению совокупных расходов и к усилению спада. Если же целью кредитно-денежной политики станет стабилизация денежного предложения, то процентная ставка будет постоянно колебаться, а частое изменение процентной ставки не стимулирует инвестиции и способствует нестабильности экономики [14].

Следовательно, кредитно-денежная политика государства имеет определенную ограниченность.

Использование государством кредитно-денежных инструментов не ограничивается воздействием на внутреннюю экономику. Возрастающая зависимость национальной экономики от мирохозяйственных процессов вызвала к жизни систему мероприятий, направленных на регулирование внешнеэкономических операций. Центральные банки стремятся воздействовать на движение капитала и товаров между странами посредством регулирования курсов валют на международных денежных рынках. Во многих странах государство владеет банками и специализированными кредитными учреждениями или осуществляет прямой контроль над их деятельностью. Это позволяет ему через кредитные институты воздействовать на операции предпринимателей и потребителей. Широкое распространение получают государственный кредит (часто льготный) и гарантии государства частному кредиту. В последние годы усилилось кредитование мелких и средних предприятий с предоставлением им налоговых льгот и льготных кредитов.

Таким образом, банковская система является важнейшей и постоянной составляющей в кредитно-денежной политике государства. По своему значению банковская система заслуживает внимательного изучения и умелого использования в условиях России.

Похожие работы

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... любом построении банковской стстемы. В настоящее время, практически во всех странах с рыночной экономикой созданны и активно развиваются двухуровневые банковские системы, гле на первом уровне функционирует центральный банк страны, осуществляющий эмиссионную, законотворческую, надзорную и прочие виды деятельности;на втором - действуют коммерческие банки. Однако, на страницах экономической ...

... . Все вышеупомянутое закономерно приводит к возникновению специфической правовой системы, объектом регулирования которой выступает банковская деятельность, «осложненная» иностранным элементом. . Одним из ключевых вопросов интеграции банковской системы России в мировое банковское сообщество является вопрос о том, на каких условиях происходит эта интеграция, как наиболее достоверно могут быть ...

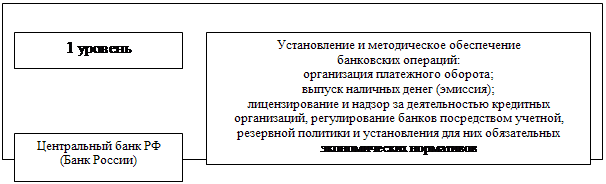

... на то, что оно правомочно осуществлять банковские операции. Разделением целей и функций между ЦБ РФ и другими кредитными организациями определяется двухуровневый характер организации банковской системы России. ЦБ РФ составляет верхний её уровень и находится в федеральной (государственной) собственности. Нижнее звено данной системы представляют коммерческие банки и небанковские организации. ...

0 комментариев