Рост скорости обращения денег был дополнительным фактором обесценения остатков на счетах, сокращения ресурсов банков, увеличения резервов

Вступление в ВТО приведет к уменьшению поступлений в государственный бюджет России

Риск сравнительной потери деловой репутации

Банков с наибольшим объемом вкладов физических лиц

Навигация

Банков с наибольшим объемом вкладов физических лиц

Банковская система России: пути развития

136846

знаков

13

таблиц

4

изображения

10 банков с наибольшим объемом вкладов физических лиц

| Банк | Город | Вклады физ. лиц, млн. руб. | Прирост | ||

| на 01.01.03 | на 01.11.03 | абсолютный | % | ||

| Уралсиб | Уфа | 6078 | 7809 | 1731 | 28 |

| Сургутнефтегазбанк | Сургут | 3327 | 5024 | 1697 | 51 |

| УБРиР | Екатеринбург | 2178 | 3274 | 1096 | 50 |

| Северная казна | Екатеринбург | 1945 | 2983 | 1038 | 53 |

| Уралвнеш-торгбанк | Екатеринбург | 1252 | 2272 | 1020 | 82 |

| Челиндбанк | Челябинск | 1135 | 1762 | 628 | 55 |

| Запсибком-банк | Салехард | 1249 | 1638 | 389 | 31 |

| Ханты-Мансийский банк | Ханты-Мансийск | 565 | 1440 | 874 | 155 |

| Уралпром-стройбанк | Екатеринбург | 876 | 1396 | 520 | 59 |

| Югра | Мегион | 995 | 1389 | 393 | 40 |

Источник: Эксперт-Урал.–2004.–№8

Этот пассив имеет самую высокую цену для банков: она складывается не только из процентных ставок, но и из накладных расходов (зарплаты персонала, аренды, оборудования и содержания помещений, работы с наличностью). Однако есть и плюсы: стабильность, большие сроки, потенциал роста. Совокупность частных вкладов, состоящая из многих мелких, представляет собой пассив, наиболее пригодный для долгосрочного кредитования. В настоящее время средний срок вклада – около 200 дней, в то время как средний срок средств юридических лиц лишь 100 дней, а средний срок кредитов приближается к 300 дням.

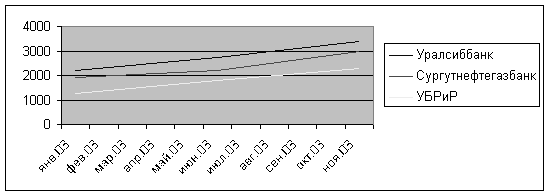

Вклады имеют значительный потенциал роста: во-первых, увеличиваются реальные доходы и сбережения населения, во-вторых, значительная часть сбережений по-прежнему находится в наличной форме, в том числе в иностранной валюте. Вступление в силу недавно принятого закона «О страховании вкладов физических лиц в банках РФ» сможет в ближайшем будущем значительно изменить конкурентную среду. Население более активно понесет деньги в банки. Условия принятия банков в систему гарантирования пока не определены: вполне возможно, в скором времени будет два уровня конкуренции на этом рынке – между банками, входящими в систему, и не входящими в нее. На рис. 3.3 представлена динамика роста срочных вкладов населения у трех крупнейших держателей вкладов физических лиц.

Вклады имеют значительный потенциал роста: во-первых, увеличиваются реальные доходы и сбережения населения, во-вторых, значительная часть сбережений по-прежнему находится в наличной форме, в том числе в иностранной валюте. Вступление в силу недавно принятого закона «О страховании вкладов физических лиц в банках РФ» сможет в ближайшем будущем значительно изменить конкурентную среду. Население более активно понесет деньги в банки. Условия принятия банков в систему гарантирования пока не определены: вполне возможно, в скором времени будет два уровня конкуренции на этом рынке – между банками, входящими в систему, и не входящими в нее. На рис. 3.3 представлена динамика роста срочных вкладов населения у трех крупнейших держателей вкладов физических лиц.

Рис. 3.3 Динамика роста срочных вкладов населения у 3 крупнейших держателей средств физ. лиц (тыс. руб.)

Средства физических лиц до востребования, значительная доля которых лежит на «пластиковых» счетах, достаточно стабильны, как и срочные вклады. Их прирост более скромен и на фоне других пассивов доля сократилась, хотя успехи отдельных банков значительно превышают средний уровень.

Конкуренция банков на рынке ресурсов носит преимущественно неценовой характер. По обязательствам до востребования (расчетным счетам и средствам на пластиковых картах) платятся невысокие проценты (0 – 5% годовых), незначительно отличающиеся в разных банках. Срочные средства хоть и платные, но размер процентной ставки значим для клиентов лишь при прочих равных условиях.

Наиболее чувствительны к изменению процентной ставки срочные вклады физических лиц. Однако и здесь на выбор банка ставки влияют не в первую очередь.Люди, предпочитающие высокую надежность или просто не доверяющие в силу различных причин коммерческим банкам, идут в Сбербанк, ставки в котором всегда ниже.

Повышенные ставки по вкладам сами по себе не дают результата. Для успешной работы на рынке важен имидж кредитного учреждения, который складывается из нескольких составляющих: величины банка (места в рейтингах), рекламы, эффекта присутствия банка в городе. Без многолетней постоянной рекламной кампании банки не смогли бы привлекать средства клиентов.

Теперь рассмотрим активную составляющую, то есть кредитование физических лиц. По данным Центрального банка РФ, объем банковских кредитов частным лицам в федеральном масштабе вырос за девять месяцев 2003 года на 78,8% и достиг к 1 октября 252,1 млрд рублей. Из них 29,2 миллиарда (11,6%) – доля Уральского федерального округа. Региональная тенденция совпадает с общероссийской: в УрФО портфель банковских кредитов гражданам увеличился на 80,2%. Уже сейчас очевидно: в 2003 году объемы кредитования физических лиц (розничного кредитования) как минимум удвоились. В наступившем году процесс пойдет, очевидно, еще быстрее.

На первый взгляд, рынок розничного кредитования развивается бурно, всерьез покушаясь на монополию Сбербанка России. Банки, еще вчера интересовавшиеся частными лицами исключительно как источником более-менее стабильных пассивов (депозитов), в массовом порядке выходят в различные сегменты кредитования физических лиц.

Лучшие корпоративные заемщики все чаще кредитуются на Западе и в избранных федеральных банках, пользуются инструментами фондового рынка, снижая долю банковских займов в структуре привлеченных средств. Следовательно, региональным банкам не остается иного выхода, как выходить на розничный рынок, хоть работа на нем сопряжена с большими затратами (нужны технологии, инфраструктура), а также рисками – немногие люди имеют официальный доход, а значит кредитовать приходится почти вслепую. Каковы же основные направления работы с физическими лицами?

Прежде всего, это кредитные программы в рамках зарплатных проектов, реализуемых через пластиковые карты. Эта схема позволяет сводить риски к минимуму: во-первых, поручителем по займам своим работникам выступает предприятие-работодатель (а это проверенный клиент), во-вторых, банк имеет прямой доступ к зарплате заемщика, что служит некой страховкой.

Далее, сейчас очень многими банками активно внедряется автокредитование. Здесь предложение намного превышает спрос. У автокредитования есть множество плюсов. Здесь можно отследить целевое использование кредита, есть залог, страховка. К тому же машина – легко реализуемый залог, с ним удобно иметь дело, в том числе в случае судебных разбирательств. Понятно, что под залог автомобиля можно не требовать с заемщика справку о зарплате, и это – очевидное преимущество для всех, кто включен в цепочку автокредитов: не только потенциальных заемщиков и кредиторов, но и автосалонов и страховых компаний.

Что касается ипотечного кредитования, то существует множество препятствий для его развития. Одно из них – несоответствие доходов населения и цен на недвижимость. А выдавать длинные кредиты (хотя бы на 3–5 лет) в массовом масштабе сегодня не способен практически ни один банк. К тому же многие вопросы на законодательном уровне остаются неурегулированными. Поэтому ипотечное кредитование сегодня развивается точечно, с многочисленными оговорками.

Ну и конечно, есть потребительское кредитование. Хотя для банков оно достаточно хлопотно, неудобно, приходится иметь дело с сравнительно небольшими суммами, однако доход от таких операций окупает и затраты и риски даже с учетом невозврата кредитов.

В целом большинство специалистов предсказывают настоящий бум на рынке розничного кредитования, а значит региональным банкам будет чем заняться, даже если они потеряют часть корпоративной клиентуры.

3.4 Некоторые подходы к оценке готовности вступления региональных банков в ВТООценить готовность вступления кредитных организаций области в ВТО можно на основе сопоставления основных условий функционирования российских и иностранных банков на территории РФ. На этой основе рассчитать возможные негативные изменения финансовых результатов работы кредитных организаций, действующих на территории области, в условиях их свободной конкуренции с иностранными банками на рынке банковских услуг. Затем рассчитать эти показатели по трем вариантам развития (пессимистичный, реалистичный и оптимистичный) в сравнении с эталонным значением данного показателя, который обеспечит наибольшую рентабельность банковской деятельности.

Сравнение следует проводить прежде всего с показателями развитых стран (США, Германия, Франция, Великобритания), так как конкуренции с ними региональным банкам следует опасаться больше всего.

По предварительным оценкам действующей в настоящее время законодательной и нормативной базы, а также макроэкономической ситуации в РФ в сравнении с развитыми странами, можно ожидать, что для свободной конкуренции российских и иностранных банков потребуется привести в определенные границы несколько очень важных показателей. Сначала рассмотрим такие показатели как уровень инфляции в развитых странах, обязательные резервные требования и ставка рефинансирования, установленные центральными банками. Все показатели приведены в сравнении с аналогичными показателями России (табл. 3.3).

Таблица 3.3

Макроэкономические показатели развитых стран в сравнении с Россией

| Страна | Резервные требования | Ставка рефинансирования | Инфляция |

| США | 2% | 1% | 2% |

| Германия | 2% | 2,5% | 1,1% |

| Франция | 2% | 2,5% | 2% |

| Великобритания | 2% | 3,75% | 0,5% |

| Россия | 7-10% | 14% | 12% |

Можно предположить, что для многих групп кредитных организаций граничные значения этих условий могут находиться в пределах более или менее близких к следующим значениям, рассмотренным в табл. 3.4.

Таблица 3.4

Расчеты изменений общих показателей банковской деятельности по вариантам

| Наименование показателей | Эталонное значение (рентабель-ность = 20-25%) | Варианты | ||

| пессимис-тичный (рентабель-ность = 0-5%) | реалис-тичный (рентабель-ность = 10-15%) | оптимис-тичный (рентабель-ность = 15-20%) | ||

| 1. Обязательные резервные требования Банка России (в % от объема привлеченных средств) | 0% | 7-8% | 4-5% | 2-3% |

| 2. Ставка рефинансирова-ния Банка России | 4% | 10-12% | 7-8% | 5-6% |

| 3. Инфляция | 2% | 8-10% | 5-6% | 3-4% |

Вторая группа показателей, более важная, характеризует деятельность кредитных организаций с экономической точки зрения.

Рассмотрим экономические показатели деятельности иностранных банков, работающих в России, так как прежде всего экспансии на региональный рынок следует опасаться именно с их стороны. Данные приведены в табл. 3.5.

Таблица 3.5

Экономические показатели деятельности иностранных банков, работающих в России

| Название банка | Уставный капитал (тыс. руб.) | Качество кредитного портфеля | Рентабель-ность активов | Рентабель-ность уставного капитала |

| Креди Лионэ Русбанк | 240000 | 99,9% | 6,6% | 2,0% |

| Банк Сосьете Женераль Восток | 222350 | 100% | 6,7% | 84,6% |

| Дрезднер Банк | 727320 | 93,6% | 5,6% | 61,1% |

| АБН Амро Банк | 677505 | 98,9% | 5,7% | 121,9% |

| Райффайзен Банк Австрия | 1004000 | 96,8% | 3,3% | 139,9% |

Далее рассмотрим те же показатели для некоторых региональных банков (табл. 3.6).

Таблица 3.6

Экономические показатели деятельности региональных банков

| Название банка | Уставный капитал (тыс. руб.) | Качество кредитного портфеля | Рентабель-ность активов | Рентабель-ность уставного капитала |

| Северная казна | 227000 | 97,3% | 4,5% | 100,9% |

| Уралвнешторгбанк | 160000 | 98,7% | 1,6% | 46,0% |

| Свердлсоцбанк | 104546 | 91,6% | 0,8% | 13,9% |

| Уралпромстройбанк | 200000 | 95,5% | 1,5% | 23,4% |

| Банк24.ру | 32200 | 98,0% | 0,1% | 0,9% |

Далее проанализируем данные показатели по трем вариантам развития событий (табл. 3.7).

Таблица 3.7

Расчет изменений экономических показателей деятельности банков

| Наименование показателей | Эталонное значение | Варианты | ||

| пессимис-тичный | реалис-тичный | оптимис-тичный | ||

| Уставный капитал (тыс. руб.) | Свыше 150 | 50-100 | 100-150 | Свыше 150 |

| Качество кредитного портфеля (%) | 90-95 | 60-70 | 70-80 | 80-90 |

| Рентабельность активов (%) | 5-10 | Меньше 2 | 2 | 2-5 |

| Рентабельность уставного капитала (%) | 50-60 | 30-40 | 50-60 | 60-70 |

На основе данных групп показателей, рассчитанных по трем вариантам развития событий, можно сделать предварительные выводы о том, готовы ли кредитные организации Свердловской области к вступлению в ВТО, что еще предстоит предпринять в данном направлении как самим банкам в своей деятельности, так и органам власти в области законодательной базы, а также Банку России в области надзора и контроля за банками.

ЗАКЛЮЧЕНИЕПринятое политическое решение о присоединении России к ВТО в принципиальном плане аргументировано тем, что оно будет способствовать:

1) целостному законченному правообеспечению цивилизованного рыночного развития российской экономики;

2) широкомасштабному привлечению иностранного предпринимательского капитала (прямых инвестиций);

3) повышению (в перспективе) конкурентоспособности российской экономики;

4) улучшению структуры экспорта и импорта товаров и услуг.

Однако автоматическая реализация потенциальных "плюсов" присоединения к ВТО исключена. Властям и предпринимательскому корпусу придется осваивать новые "правила игры", в том числе на внутреннем рынке. В значительной степени баланс "плюсов" и подробно охарактеризованных выше "минусов" будет зависеть от того, насколько эффективно станет проводиться торгово-экономическая политика России (которую еще только предстоит разработать) равно как и непосредственно связанная с ней промышленная политика. Необходимо также научиться пользоваться всем арсеналом инструментов отстаивания экономических интересов России. Главное, в конечном счете, состоит в следующем: потенциальные преимущества членства в ВТО "заработают" лишь в случае скорейшего реструктурирования промышленности – тщательно выверенного определения приоритетов индустриального развития и оказания адресной поддержки наиболее перспективным или крайне необходимым отраслям и производствам, правомерность которой придется отстоять, "выторговать" в ходе сложного переговорного процесса.

В общем, к обретению статуса члена ВТО, открывающего для России возможность участвовать в экономической жизни всего мира, надо тщательно и планомерно готовиться, и эта абсолютно необходимая подготовительная работа займет еще ряд лет. Если же мы и дальше будем придерживаться установленных самими для себя жестких сроков присоединения, то можем проиграть партнерам по переговорам и поставить собственную промышленность в катастрофические условия.

В банковской среде требуется многого достичь и добиться. Поэтому задача банковского сообщества – продолжить диалог с представителями власти и бизнеса, с партнерами из других стран, с целью убедить их, что утрата самостоятельности в банковской сфере – это слишком высокая цена в обмен на обещания денег "много и сразу". Многое еще предстоит изучить, взвесить, и, не ставя под сомнение необходимость вступления ВТО, необходимо, как можно в более полной мере учесть все негативные последствия и заранее быть готовым к неблагоприятному ходу событий.

Региональному банковскому сектору предстоит задуматься о своем будущем уже сегодня, определить свое место в меняющейся экономике, приложить все усилия для того, чтобы составить конкуренцию иностранным банкам. Это может быть сделано, в частности, с помощью методов, предлагаемых в данной дипломной работе. Также для банков очень важно определить, готовы ли они к вступлению в ВТО, причем не только по качественным, но и количественным показателям. Это может быть сделано с помощью приведенной в дипломной работе методики. В любом случае, задуматься о своем будущем банкам стоит уже сегодня.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК1. Барковский Н. Д. Мемуары банкира, 1930–1990.–М., Финансы и статистика, 1998

2. Герчикова И.Н. Международные экономические организации: регулирование мирохозяйственных связей и предпринимательской деятельности.: Учебное пособие.–М.: Консалтбанкир, 2000

3. Попков В. В. Банки на переходе.–М.: Дека, 2001

4. Попков В.В. Россия и всемирная торговая организация: перспективы банковского сектора. Конспект лекций

5. Ясин Е. Г. Российская экономика: истоки и панорама рыночных реформ. М.: ГУ ВШЭ, 2002

6. Бюллетень банковской статистики.–2004.–№3

7. Верников А.В. Оценка масштабов присутствия иностранных банков//Деньги и кредит.– 2002.–№1

8. Годин Ю. Вступление России в ВТО: «за», «против», «надо тщательно подготовиться» // Экономические стратегии.–2002.–№3

9. Горбань М., Гуриев С., Юдаева К. Россия и ВТО: мифы и реальность// Вопросы экономики.– 2002.–№2

10. Кто возьмет банк? // Эксперт-Урал.–2004.–№11

11. Куцобин А.П., Глазьев С.Ю. Последствия присоединения России к ВТО для отечественной промышленности: Обоснование методики оценки// Российский экономический журнал.– 2002.–№1

12. Ливенцев Н. Лисоволик Я. Региональные аспекты присоединения России к ВТО// Мировая экономика и международные отношения.–2002.–№5

13. Материалы конференции «Российский банковский сектор и мировая финансовая система: перспективы взаимодействия и сотрудничества». Сочи, 4-6.09.2003 г.

14. Мехряков В., д.э.н., вице-президент Уралвнешторгбанка. Развитие рынка банковских услуг после вступления России в ВТО // Вопросы экономики.–2002.–№8

15. Наговицин А. Г. ВТО: плюсы и минусы для России. // Бизнес и банки.–2003.–№16

16. Нужны ли российскому рынку капиталы иностранных банков? // Аналитический банковский журнал.–2003.–№8

17. Пахомов А. Договоренности Уругвайского раунда и эволюция ВТО// Вопросы экономики.–2000.–№8

18. Перспективы существования и развития в России региональных банков // Аналитический банковский журнал.–2003.–№1

19. Попков В. В., Шемпелев В. А. ВТО и Россия – системный кризис присоединения. // Аналитический банковский журнал.–2002.–№10

20. Регионалы ставят на розницу// Эксперт-Урал.– 2003.–№14

21. Реформа интересов// Эксперт-Урал.– 2003.–№5

22. Рубченко М. Год на размышление// Эксперт.– 2002.–№13

23. Стандартный тест // Эксперт-Урал.–2004.–№8

24. Финансист: титан и стоик // Эксперт-Урал.–2004.–№7

25. Фрадков П. Системные условия присоединения России к ВТО: баланс потерь и приобретений // Инвестиции в России.–2003.–№10

26. www.cbr.ru – представительство Банка России в сети Интернет

27. www.wto.ru

28. www.wto.ru – информационное бюро по присоединению России к ВТО. Информационный бюллетень №6, июль-август 2002

29. www.wto.ru – присоединение России к ВТО для сектора услуг. Финансовые услуги

* доля каждого банка рассчитана по активам.

Похожие работы

... по стабилизации денежного обращения, повышению роли кредитной системы в развитии экономики. Можно утверждать, что в течение 1992-1995 гг. происходил бурный экстенсивный рост банковской системы России. В 1996 г. началась и продолжается в настоящее время стадия качественной ее эволюции. 2. Современная структура банковской системы России В России начали действовать самые разнообразные банки. ...

... ЮНИТИ, 2001. – 622 с. 5. Деньги. Кредит. Банки: Учебник для вузов/ Под ред. проф. О.М. Лаврушина. - М.: ЮНИТИ, 2001. – 622 с. 6. Е. Бернштам. Банковская система России: постдефолтная эволюция и вопросы модернизации // Российский экономический журнал. – 2002. - №9. – С. 73-81. 7. А.И. Казьмин. Развитие российской банковской системы: время прагматических решений // Деньги и кредит. – 2004. - ...

... на 2,4 млрд руб. ниже поступлений за соответствующий период прошлого месяца и на 4,5 млрд руб. ниже поступлений за аналогичный период прошлого года. Последствия начального периода кризиса банковской системы проявились по следующим направлениям: 1. Произошло резкое обесценение активов банков, находившихся в виде государственных ценных бумаг и акций, и ликвидирован основной финансовый инструмент, ...

... в рамках универсального статуса предполагает, что всю ответственность за решения по выбору сфер деловой активности несут сами банки и их учредители. Особенность современной банковской системы России заключается в преобладании в ней мелких и средних банков, в то время как в основных отраслях национальной экономики по-прежнему господствуют крупные предприятия, требующие больших объемов внешнего ...

0 комментариев