Учет расчетов с поставщиками и покупателями

Учет расчетов с покупателями и заказчиками

Анализ взаимоотношений организации с поставщиками и покупателями

Анализ дебиторской и кредиторской задолженности на ОАО "Омский бекон"

Оборачиваемость дебиторской и кредиторской задолженности

Анализ показателей платежеспособности и финансовой устойчивости

Характеристика бухгалтерии ОАО "Омский бекон"

Договор уступки требования долга

Порядок расчетов с покупателями в ОАО «Омский бекон»

Учет просроченной дебиторской задолженности

ПУТИ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО «ОМСКИЙ БЕКОН»

Навигация

Характеристика бухгалтерии ОАО "Омский бекон"

Анализ состояния расчетов с поставщиками и покупателями на ОАО "Омский бекон"

121122

знака

12

таблиц

4

изображения

3.1 Характеристика бухгалтерии ОАО "Омский бекон"

|

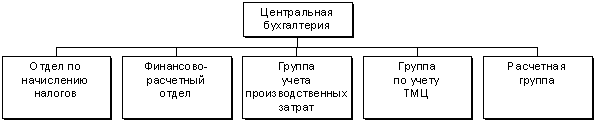

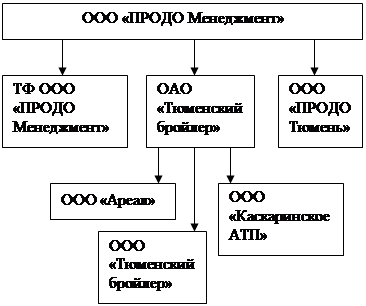

Бухгалтерия ОАО «Омский бекон» представлена центральной бухгалтерией и бухгалтериями подразделений. Структура центральной бухгалтерии представлена ниже:

Рис. 5 – Структура центральной бухгалтерии ОАО "Омский бекон"

Согласно Закона РФ о бухгалтерском учете и отчетности, ответственность за организацию бухгалтерского учета на ОАО «Омский бекон» несет руководитель, который обязан создать условия для правильного ведения бухгалтерского учета. Своим распоряжением он назначает главного бухгалтера – лицо, ответственное за учет. Главный бухгалтер подчиняется непосредственно генеральному директору организации. Он несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций Законодательству РФ, контроль за движением имущества и выполнением обязательств.

Бухгалтерский учет в ОАО "Омский бекон" ведется в соответствии с Положением о бухгалтерском учете и отчетности РФ и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности по его применению.

Учет в хозяйстве децентрализован. В каждом подразделении предприятия осуществляется синтетический и аналитический учет и составляется производственный отчет. В центральной бухгалтерии управления ОАО «Омский бекон» производится свод отчетов по всему предприятию, составление годового баланса и всех форм отчетности.

Форма бухгалтерского учета на предприятии мемориально-ордерная. Учет ведется на персональных компьютерах по специальной бухгалтерской программе «Интегратор».

Согласно графика документооборота (Приложение Л) сроки предоставления производственных отчетов установлены – 15 числа каждого месяца. Сводный оборотный баланс ежемесячно 17-18 числа.

Ежемесячные отчеты в налоговые органы по налогу на добавленную стоимость предоставляются не позднее 20-го числа. Ежеквартальная отчетность по предприятию предоставляется не позднее 30-го числа следующего за кварталом. Годовой баланс сдается 30 марта следующего года за отчетным.

В ОАО «Омский бекон» расчеты с поставщиками и покупателями осуществляет финансово-расчетный отдел. В штате работают девять финансистов. В их обязанности входят следующие функции:

1. Контролировать состояние расчетов с поставщиками и покупателями.

2. Отражать и контролировать на счетах бухгалтерского учета операции, связанные с движением денежных средств и товарно-транспортных накладных.

3. Подготавливать данные по участку расчетов с поставщиками и покупателями для составления отчетности.

4. Осуществлять прием, контроль и обработку документации по участку расчетов с поставщиками и покупателями.

5. Участвовать в проведении инвентаризации расчетов.

6. Выявлять причину образования дебиторской и кредиторской задолженности и отслеживать своевременность погашения задолженности.

Для расчетов с поставщиками и подрядчиками используют счет 60 «Расчеты с поставщиками и подрядчиками», а с покупателями и заказчиками – счет 62 «Расчеты с покупателями и заказчиками». Ежемесячно остатки на начало и конец отчетного месяца и обороты за отчетный месяц сверяются со сводным оборотным балансом. После свода по каждому счету распечатываются: оборотная ведомость, ведомость дебиторской и кредиторской задолженности, карточка аналитического учета.

В оборотной ведомости отражаются входящее сальдо, обороты по дебету и кредиту, исходящее сальдо по клиентам за отчетный месяц (Приложение М).

Ведомость дебиторской задолженности содержит перечень клиентов-должников ОАО «Омский бекон» (Приложение Н), а ведомость кредиторской задолженности – перечень клиентов, которым ОАО «Омский бекон» должен.

В карточке аналитического учета содержится следующая информация: дата, наименование операции, корреспонденция счетов, сумма, служба или отрасль, работающая с клиентом, сальдо входящее, обороты по дебету и кредиту, сальдо исходящее (Приложение П).

Оборотная ведомость, ведомость дебиторской и кредиторской задолженности, карточка аналитического учета подписываются финансистом, ведущим данный участок.

После 20 числа месяца, следующего за отчетным, в ОАО «Омский бекон» проводится совещание по взысканию дебиторской задолженности. На нем выявляют причину образования данной задолженности и меры по ее ликвидации.

Финансовая служба должна предоставить на совещание перечень клиентов-должников. Установить по каждому дебитору дату возникновения задолженности (текущая или просроченная), сумму задолженности, виновного в ее возникновении на основании документов, а в частности письма на отпуск продукции.

На помощь финансово-расчетного отделу приходит департамент охраны и безопасности, который принимает все меры к погашению дебиторской задолженности.

Согласно Федеральному закону «О бухгалтерском учете» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности предприятие проводит инвентаризацию кредиторской и дебиторской задолженности. Для оформления результатов инвентаризации расчетов с покупателями и поставщиками заполняется акт инвентаризации (акт сверки взаиморасчетов) (Приложение Р).

В сверке взаиморасчетов участвуют две стороны (поставщик и покупатель), следовательно акт составляется в двух экземплярах. Акт подписывается руководителями и главными бухгалтерами, заверяется печатями обеих сторон.

Если в результате сверки расчетов возникло разногласие между сторонами, то составляется акт разногласия (Приложение С). Заинтересованная сторона для разрешения спора может передать документы в суд. Кроме того, акт могут потребовать налоговые органы при проведении документальных проверок.

3.2 Учет расчетов с поставщиками в ОАО "Омский бекон"

Поставщики – это организации, поставляющие сырье, материалы и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, пара, воды, газа и др.) и выполняющие различные работы (капитальный и текущий ремонт основных средств и др.).

Производственные запасы материалов и сырья на ОАО "Омский бекон" пополняются за счет поставок предприятиями-поставщиками на основе договоров. В договорах предусматриваются права, обязанности и ответственности сторон по поставкам продукции.

С поставщиками ОАО "Омский бекон" составляются следующие виды договоров:

1. Договор купли-продажи.

2. Договор мены товаров. В нем указывается предмет договора, цена и сумма договора (договор предусматривает поставку товаров одной и другой стороны на одну и ту же сумму), сроки и порядок поставки, ответственность сторон. В настоящее время в условиях нехватки денежных средств у предприятий, они находят выход из этого положения заключая бартерные сделки. В этих случаях никаких расчетных документов не оформляют.

Похожие работы

... колбас «Краковская», «Столичная» и т.д. для фальсификации состава, т.к. эти колбасы являются элементом общей национальной культуры питания. ГЛАВА 2. АССОРТИМЕНТ И ЭКСПЕРТИЗА КАЧЕСТВА КОПЧЁНЫХ КОЛБАС РЕАЛИЗУЕМЫХ МАГАЗИНОМ № 1 ООО «ОМСКИЙ ТОРГОВЫЙ АЛЬЯНС» 2.1 Технико-экономическая характеристика предприятия Магазин № 1 ООО «Омский Торговый Альянс» расположен по адресу ул. Красный Путь, 80. ...

... государственных органов власти. Исходя из всего вышесказанного вытекает необходимость оценки экспортного потенциала АПК Омской области, который представляет собой способность местных предприятий производить конкурентоспособную продукцию и реализовать ее на мировых рынках. Для оценки экспортных возможностей необходимо сопоставить производство продукции регионального АПК и ее потребление за год. ...

... налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение ...

... , технологии и организацию труда, еще больше повышать продуктивность животных, не допускать их заболеваний и падежа. 4. ОБОСНОВАНИЕ ПЕРСПЕКТИВНЫХ ПУТЕЙ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ЖИВОТНОВОДСТВЕ ООО "Прогресс-Агро" 4.1. Анализ финансовой эффективности животноводства в обследованном хозяйстве Прежде чем приступить к обоснованию перспективных направлений повышения финансовой ...

0 комментариев