Учет расчетов с поставщиками и покупателями

Учет расчетов с покупателями и заказчиками

Анализ взаимоотношений организации с поставщиками и покупателями

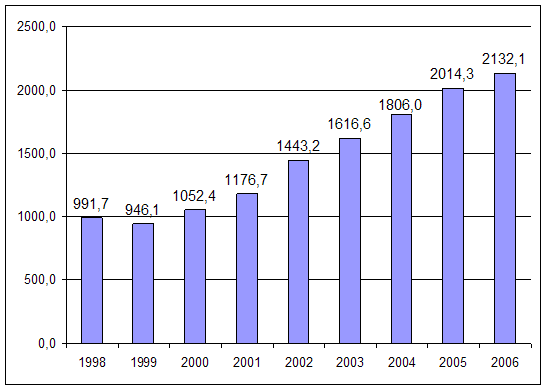

Анализ дебиторской и кредиторской задолженности на ОАО "Омский бекон"

Оборачиваемость дебиторской и кредиторской задолженности

Анализ показателей платежеспособности и финансовой устойчивости

Характеристика бухгалтерии ОАО "Омский бекон"

Договор уступки требования долга

Порядок расчетов с покупателями в ОАО «Омский бекон»

Учет просроченной дебиторской задолженности

ПУТИ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО «ОМСКИЙ БЕКОН»

Навигация

Договор уступки требования долга

Анализ состояния расчетов с поставщиками и покупателями на ОАО "Омский бекон"

121122

знака

12

таблиц

4

изображения

3. Договор уступки требования долга.

4. Договор подряда – в случае если подрядчик выполняет для ОАО "Омский бекон" какие-либо работы.

Если ОАО "Омский бекон" заключает договор на поставку материалов или сырья, то в них в основном предусматривается предварительная их оплата (Приложение Т). В этом случае согласно предъявленному поставщиком счету-фактуре производится перевод платежным поручением денежных средств на счет поставщика (Приложение У). В платежном поручении указывается плательщик и его банк, номера их счетов в банках, назначение платежа. После получения денежных средств поставщик отгружает необходимую ОАО "Омский бекон" продукцию и выставляет счет-фактуру на него (Приложение Ф) и товарно-транспортную накладную (Приложение Х). Если экспедитор получает материалы непосредственно со склада поставщика, то ему выписывают доверенность на получение груза, в которой указывается перечень материалов, подлежащих получению (Приложение Ц). Согласно накладной и счету-фактуре эти материалы приходуются на склад.

Выполненные подрядчиками работы и услуги оплачиваются после их выполнения с помощью платежного поручения.

После выполнения монтажных работ предприятия, например ООО «Омсктепломонтаж», выполняемая работа была принята и составлен акт приемки выполненных работ, к нему прилагается справка о стоимости выполненных работ (Приложение Ш). На основании справки о стоимости работ подрядчиком был выписан счет-фактура.

Некоторые поставщики, например МПЭП «Омскэлектро», предъявляют ОАО "Омский бекон" платежные требования в счет предоставляемых услуг по пользованию электроэнергией. Сумма, предъявленная в платежном требовании (Приложение Щ) списывается с расчетного счета ОАО "Омский бекон" безакцептном порядке. К платежному требованию прилагается счет-фактура и расшифрованная ведомость.

Очень часто между ОАО "Омский бекон", его поставщиками и покупателями образуются взаимные задолженности. Тогда по соглашению предприятий производятся расчеты, основанные на зачете взаимных требований. При этом составляется документ – справка о зачете взаимной задолженности (Приложение Э), в котором указываются организации, участвующие в зачете, кому они должны, за что, сумма долга. К справке обязательно прикладываются копии расчетных документов (актов выполненных работ, счетов-фактур) о взаимных долгах всех участвующих в зачете организаций.

Основными формами безналичных расчетов ОАО "Омский бекон" с его поставщиками являются расчеты платежными поручениями, платежными требованиями, расчеты в порядке зачета взаимных требований.

Расчеты с поставщиками за поставку производственного сырья и предоставленные услуги, а также с подрядчиками за выполненные работы учитывают на синтетическом счете 60 «Расчеты с поставщиками и подрядчиками». К счету 60 «Расчеты с поставщиками и подрядчиками» открыты на ОАО "Омский бекон" следующие субсчета:

60-1 – Расчеты с поставщиками и подрядчиками.

60-2 – Расчеты с поставщиками зерна, кормов и кормовых добавок.

60-3 – Расчеты с поставщиками товаров для магазинов.

60-4 – Расчеты со строителями и подрядчиками.

60-5 – Расчеты с инофирмами.

60-6 – Расчеты по прочим услугам и аренде.

Рассмотрим основные хозяйственные операции в ОАО "Омский бекон" по счету 60 «Расчеты с поставщиками и подрядчиками» в таблице 7.

Таблица 7 – Основные хозяйственные операции по счету 60 «расчеты с поставщиками и подрядчиками»

| Содержание хозяйственной операции | Первичные документы | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Перечислена поставщику предоплата за приобретаемые товарно-материальные ценности | Счет, платежное поручение, выписка банка, расходный кассовый ордер | 60 | 51, 50 |

| Поступление материальных ценностей от поставщика, предоплата за приобретенные товарно-материальные ценности | Акт о приемке материалов, накладная | 08, 10 | 60 |

| НДС по поступившим материальным ценностям | Счет-фактура | 19 | 60 |

| Услуги сторонней организации по приобретенным товарно-материальным ценностям, включаемые в стоимость приобретения: Стоимость услуг без НДС | Договор, акт приемки-передачи выполненных работ | 08, 10 | 60 |

| НДС по услугам | Счет-фактура | 19 | 60 |

| Оплачены счета поставщиков и подрядчиков | Платежное поручение, выписка банка, расходный кассовый ордер | 60 | 51, 50 |

| Обнаружены несоответствие цен, арифметические ошибки | Коммерческий акт | 76/2 | 60 |

| НДС по поступившим материальным ценностям принят в зачет расчетов перед бюджетом | Счет-фактура | 68 | 19 |

| Взаимные задолженности между поставщиками и покупателями | Справка о зачете взаимной задолженности | 60 | 62 |

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется на карточках аналитического учета (Приложение П), по наименованию поставщиков. Для проверки соответствия данных аналитического и синтетического учета записи с карточек переносят в оборотную ведомость (Приложение М). Ежемесячно распечатываются ведомости дебиторской и кредиторской задолженности (Приложение Н).

Похожие работы

... колбас «Краковская», «Столичная» и т.д. для фальсификации состава, т.к. эти колбасы являются элементом общей национальной культуры питания. ГЛАВА 2. АССОРТИМЕНТ И ЭКСПЕРТИЗА КАЧЕСТВА КОПЧЁНЫХ КОЛБАС РЕАЛИЗУЕМЫХ МАГАЗИНОМ № 1 ООО «ОМСКИЙ ТОРГОВЫЙ АЛЬЯНС» 2.1 Технико-экономическая характеристика предприятия Магазин № 1 ООО «Омский Торговый Альянс» расположен по адресу ул. Красный Путь, 80. ...

... государственных органов власти. Исходя из всего вышесказанного вытекает необходимость оценки экспортного потенциала АПК Омской области, который представляет собой способность местных предприятий производить конкурентоспособную продукцию и реализовать ее на мировых рынках. Для оценки экспортных возможностей необходимо сопоставить производство продукции регионального АПК и ее потребление за год. ...

... налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение ...

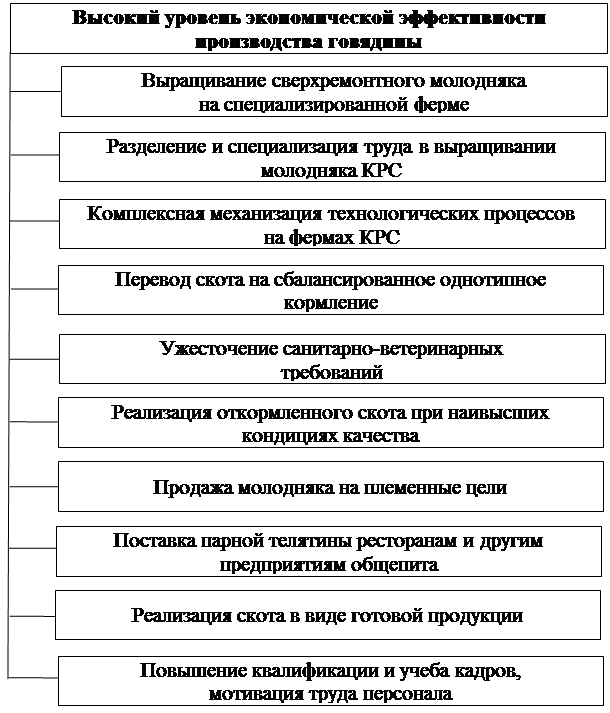

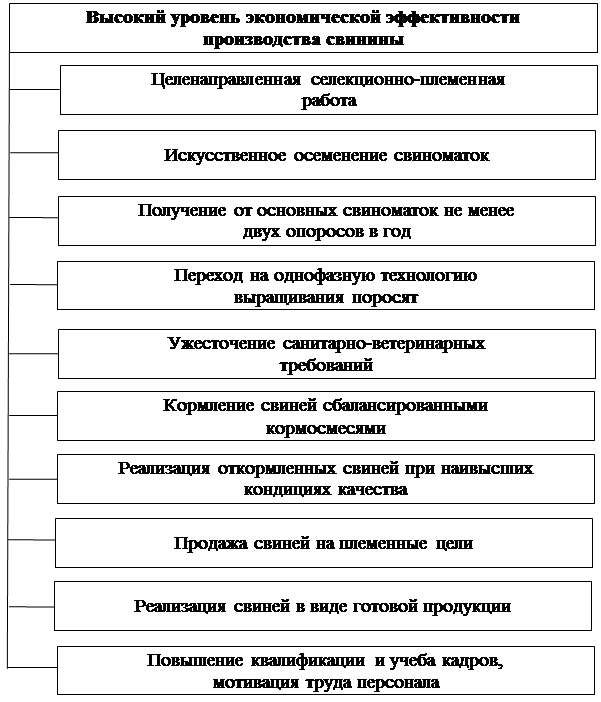

... , технологии и организацию труда, еще больше повышать продуктивность животных, не допускать их заболеваний и падежа. 4. ОБОСНОВАНИЕ ПЕРСПЕКТИВНЫХ ПУТЕЙ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ЖИВОТНОВОДСТВЕ ООО "Прогресс-Агро" 4.1. Анализ финансовой эффективности животноводства в обследованном хозяйстве Прежде чем приступить к обоснованию перспективных направлений повышения финансовой ...

0 комментариев