Навигация

Характеристика аудита финансовой отчетности согласно международным стандартам

57813

знаков

2

таблицы

1

изображение

4. Характеристика аудита финансовой отчетности согласно международным стандартам

Аудит бухгалтерской отчетности осуществляется с целью формирования мнения о достоверности показателей отчетности во всех существенных отношениях. Характеристика аудита финансовой отчетности согласно международным стандартам , кроме проверки состава, содержания и правильности оценки статей отчетности, ставит перед собой задачу установления соответствия отчетности международным стандартам, независимо от того, какая методика ее формирования применяется в организации: трансформация или параллельное ведение учета по российским и международным стандартам.

Решение о привлечении аудиторов для проверки отчетности, составленной по международным стандартам, может быть вызвано необходимостью убедить внешних пользователей в достоверности и надежности содержащейся информации либо заинтересованностью руководства в правильности финансовой отчетности. Задачей аудитора является проведение диагностики, выявление нарушений и внесение исправлений в отчетность. Таким образом, аудит из российского понимания – ревизия, превращается в комплексный управленческо-финансовый консалтинг, помогающий построить внешние и внутренние отношения фирмы.

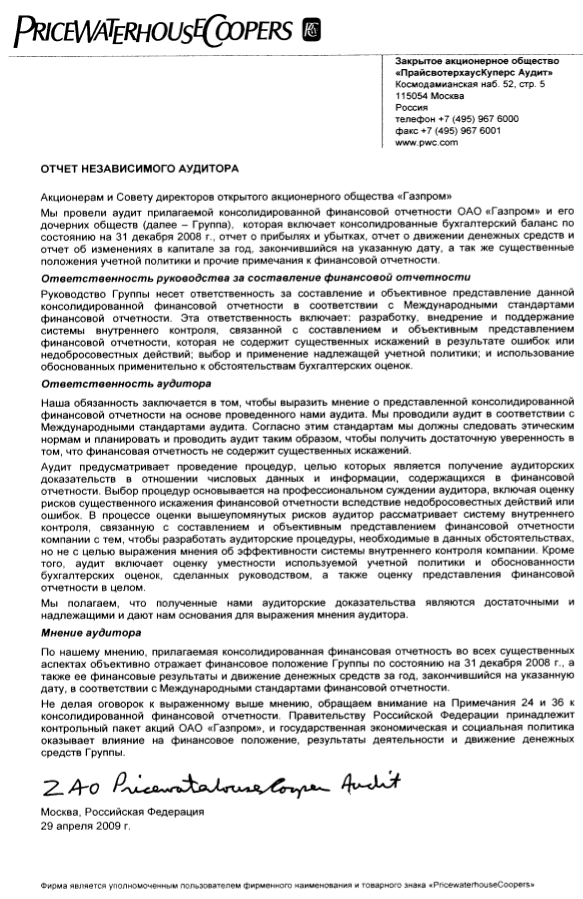

Для целей данной работы приведена отчетность ОАО «Газпром», составленная за 2008 год на основании МСФО. Отчетность была подвергнута аудиту, который осуществлялся аудиторами ЗАО «ПрайсвотерхаусКуперс Аудит», о достоверности и надежности предоставленных данных свидетельствует положительное аудиторское заключение, также представленное в приложениях.

Планирование, организация и непосредственно аудит финансовой отчетности, составленной в соответствии с МСФО, осуществляются в соответствии с Федеральным законом «Об аудиторской деятельности» и Правилами (стандартами) аудиторской деятельности, утвержденными Правительством РФ. В международной практике организации, проводящие аудит финансовой отчетности, должны иметь не менее четырех специалистов, обладающих дипломами признанных в международном масштабе бухгалтерских и аудиторских ассоциаций и организаций. Руководитель одновременно должен являться и совладельцем аудиторской организации. Это необходимо для того, чтобы он мог выражать мнение о достоверности финансовой отчетности субъекта от имени аудиторской организации, подписывать аудиторское заключение. В первую очередь руководитель несет ответственность за достоверность отчетности и ее соответствие требованиям МСФО. Кроме того, общепринятая международная практика проведения аудита требует применения Международных стандартов аудита (№220 «Контроль качества работы в аудите» и №200 «Цель и общие принципы, регулирующие аудит финансовой отчетности»), а также Кодекса этики Международной федерации бухгалтеров-аудиторов.

Основной целью аудита финансовой отчетности, подготовленной в соответствии с международными стандартами, является формирование заключения об адекватности отражения в данной отчетности во всех существенных отношениях финансового состояния хозяйствующего субъекта за год, результатов его операционной деятельности и движения денежных средств за отчетный период в соответствии с МСФО.

Рассматривая цели аудита бухгалтерской отчетности, различают главные и конкретные цели такого аудита. К числу главных целей аудита бухгалтерской отчетности относятся следующие:

-оценка соответствия информации о хозяйственной деятельности предприятия, полученной аудитором и отраженной в отчетности;

-подтверждение правильности включенных в отчетность сумм, которое предусматривает определение аудитором обоснованности включения в отчетность зафиксированных показателей. В процессе достижения этой цели выявляются факты включения в отчетность сведений о хозяйственных операциях, которые фактически не осуществлялись;

-определение завершенности отчетности, то есть все ли показатели, зафиксированные в первичных документах и учетных регистрах, нашли отражение в отчетности;

-подтверждение права собственности, предполагающее проверку имущественных прав предприятия на активы, а также фактического состава и принадлежности его обязательств в ходе документальных и фактических проверок;

-установление обоснованности оценки статей отчетности, которое заключается в арифметической проверке отдельных итогов;

-подтверждение правильности корреспонденции и отражения сумм на счетах бухгалтерского учета, предусматривающее проверку соответствия применяемых счетов и корреспонденции требованиям рабочего плана счетов;

-установление правильности разграничения хозяйственных операций, означающее выяснение соответствия периодов совершения хозяйственных операций периодам отражения их в учете;

-подтверждение арифметической точности статей отчетности, предполагающее арифметическую сверку с регистрами учета.

Конкретные цели аудита формулируются в развитие его главных целей применительно к проверке однородных групп хозяйственных операций, определенных видов имущества и обязательств, отдельных счетов или форм отчетности. Также аудитору необходимо составить поэтапный план проверки, включающий основные мероприятия, проводимые в ходе аудита:

-планирование аудита;

-получение аудиторских доказательств;

-использование работы других лиц и контакты с руководством экономического субъекта, третьими сторонами;

-документирование аудита;

-обобщение выводов, формирование и выражение мнения о бухгалтерской отчетности экономического субъекта.

Аудитор должен выяснить, какая система учета действует на предприятии, чтобы определить документы, с итогами которых необходимо сверять показатели отчетности. При использовании журнально-ордерной формы отчетность заполняется на основании главной книги, журналов-ордеров и ведомостей (карточек) аналитического учета. Если применяется мемориально-ордерная форма учета, то отчетность заполняется на основании оборотно-сальдового баланса и мемориальных ордеров. Автоматизированная форма позволяет получить все необходимые формы непосредственно на ПЭВМ после ввода и проверки всей информации за отчетный период.

Прежде чем приступить к проверке годовой отчетности, необходимо проверить данные, полученные при проведении инвентаризации соответствующих активов и обязательств, отраженных в балансе, с целью убедиться в их фактическом наличии, правильности учета. Получение достаточных надлежащих аудиторских доказательств того, что данные обо всех существенных фактах хозяйствования, имуществе и событиях после отчетной даты были получены, учтены, обработаны, обобщены и отражены в финансовой отчетности в соответствии с установленным порядком отражает раскрытие информации в финансовой отчетности. Все расхождения с данными бухгалтерского учета должны быть исправлены и отражены в соответствующих учетных регистрах до представления годового отчета.

В рамках проведения аудита отчетности по МСФО необходимо получить адекватную оценку всех существенных операций, активов и обязательств предприятия, а также оценить техническое оформление и представление отчетности. Основным правилом оценки является историческая стоимость. Однако в МСФО разрешена переоценка нематериальных активов, основных средств и инвестиционной собственности. Также в МСФО требуется оценивать по справедливой стоимости определенные категории финансовых инструментов и биологических активов.

После этого аудитору следует приступить к проверке адекватности данных аналитического и синтетического учета по всем счетам бухгалтерского учета и их взаимосвязи и соответствия с данными соответствующих форм бухгалтерской отчетности.

После проведения аудита взаимосвязи синтетического и аналитического учета со всеми формами бухгалтерской отчетности аудитору необходимо выяснить, отвечает ли составленный бухгалтерский отчет экономического субъекта нормам, закрепленным МСФО.

При аудите отчетности, трансформированной по МСФО, предварительно проводится аудит учета и бухгалтерской отчетности составленной по российским правилам с целью составить мнение о достоверности этой отчетности и соответствии порядка ведения учета законодательству Российской Федерации. Лишь после этого проводится аудит отчетности по МСФО. Отчетность, составленная по международным стандартам, будет достоверной только в случае, если трансформация была проведена корректно. Это объясняется существенными различиями российских правил бухгалтерского учета и международных стандартов. В случае ошибок во время трансформации искажаются данные отчетности, хотя отчетность по РСБУ может быть достоверной. В связи с существенными различиями в составлении отчетности, аудиторы могут запрашивать у хозяйствующего субъекта не только стандартный информационный пакет документации, но и подробную информацию о прочих активах и обязательствах, по отчету о прибылях и убытках и пр. На основании пакета предоставляемой дополнительной финансовой информации аудиторами осуществляются все процедуры по трансформации, в результате предприятие получает финансовую отчетность, которая включает следующие формы:

-Бухгалтерский баланс;

-Отчет о прибылях и убытках;

-Отчет об изменениях в капитале;

-Отчет о движении денежных средств;

-Примечания к финансовой отчетности, включая учетную политику.

Напротив, аудит отчетности по МСФО в компаниях, применяющих метод параллельного учета, проверку отчетности, составленной по российским правилам, не включает, так как все операции хозяйствующего субъекта независимо отражаются по правилам российского учета и по международным правилам. В этом случае, изучается состав и содержание отчетности по МСФО, ее соответствие нормативным документам, полнота заполнения, осуществляется контроль показателей и устанавливается их взаимосвязь. После проведения всех необходимых процедур выдается аудиторское заключение, которое выражает мнение о достоверности показателей отчетности по МСФО по всем ключевым параметрам.

Международные стандарты аудита придают особое значение объему аудиторских процедур, видам тестов и формату представляемого заключения.

Общий подход к методике проведения аудиторских проверок включает в себя:

-оценку состояния системы бухгалтерского учета и средств внутреннего контроля;

-оценку качества управления;

-выявление рисков и выделение мер по их снижению;

-проверку соблюдения предприятием требований законодательства РФ и норм МСФО при совершении финансово-хозяйственных операций;

-проверку правильности процедур подготовки финансовой отчетности и их соответствия МСФО;

-предварительную классификацию сделок с учетом принципов и критериев МСФО;

-оценку достоверности начальных и сравнительных показателей бухгалтерской отчетности;

-проверку и подтверждение правильности отражения в учете внеоборотных и оборотных активов;

-аудит операций с денежными средствами;

-проверка проведения операций с ценными бумагами;

-аудит учета операций по движению имущества предприятия;

-проверку расчетных операций с дебиторами и кредиторами;

-проверку событий, происшедших после даты подписания бухгалтерской отчетности;

-проверку формирования финансового результата и распределения прибыли;

-составление аудиторского заключения.

По завершении аудита аудиторы должны приступить к группировке и систематизации всех результатов аудита по всем объектам контроля для составления аудиторского заключения о бухгалтерской отчетности экономического субъекта. Если аудиторы не обнаружили существенных нарушений и ошибок, а обнаруженные не влияют на непрерывность деятельности экономического субъекта, то составляется положительное аудиторское заключение.

Кроме аудиторского заключения за год, закончившийся 31 декабря, аудиторы предоставляют компании письмо по вопросам управления. Таким образом, в рамках договора с хозяйствующим субъектом аудиторами могут оказываться также различные консультационные услуги. Аудиторами также может быть проведена экспресс-оценка влияния МСФО на финансовую отчетность.

Выданное аудиторское заключение подтверждает, что отчетность является настолько достоверной, что позволит судить о:

-соответствии стоимости имущества организации данным баланса;

-соответствии результатов деятельности данным отчетности;

-величине дивидендов;

-величине дебиторской задолженности и реальности ее погашения в ближайшем будущем;

-величине кредиторской задолженности и уверенности, что не выявятся иные кредиторы, которые были связаны с деятельностью проверяемого отчетного периода и не отражены в балансе;

-вероятности банкротства организации и возможной оценке ее имущества и обязательств и др.

Практика аудиторских проверок показывает, что компании, составляющие отчетность по МСФО, совершают похожие ошибки.

Первый тип ошибок связан с формами отчетности. Финансовая отчетность по МСФО состоит из четырех форм, однако зачастую специалистами из сферы малого бизнеса предоставляются только две: баланс и отчет о прибылях и убытках. Даже промежуточная финансовая отчетность подразумевает меньший объем наполнения каждой из форм, но не сокращение их количества.

Второй тип ошибок связан с учетной политикой. Основной ошибкой при составлении учетной политики по МСФО является включение в нее положений из норм российских ПБУ, им противоречащих.

Третий тип ошибок связан с консолидацией финансовой отчетности. Если дочерняя и материнская компании работают в близких областях экономики, их учетные политики как правило совпадают. МСФО 27 предполагает консолидирование дочерних компаний даже если их деятельность отличается от деятельности других компаний группы. В то же время дочерние компании должны исключаться из сводной отчетности, если компании были приобретены исключительно для перепродажи.

Следующий тип ошибок связан с учетом финансовых вложений в ассоциированные компании: в ряде случаев группа не учитывает изменения в стоимости чистых активов ассоциированной компании, имевшие место с момента приобретения до даты представления сводной отчетности. В данном случае необходимо пересчитывать чистые активы ассоциированной компании и результат указанного пересчета следует отражать в сводном отчете о прибылях и убытках.

Заключение

Финансовая отчетность - результат сбора и обработки бухгалтерской информации. Она составляется с целью предоставления пользователям в удобной и понятной форме для принятия определенных деловых решений своевременной, объективной и достоверной обобщенной информации о финансовом положении и деятельности предприятия.

Помимо отчетности по российским правилам бухгалтерского учета многие компании составляют финансовую отчетность в соответствии с МСФО. Прежде всего, это относится к компаниям, ценные бумаги которых котируются на европейских или американских биржах, а также к фирмам, среди учредителей и партнеров которых есть иностранные организации.

Согласно стандарту МСФО 7 целью финансовой отчетности общего назначения является представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии экономических решений. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству компании.

Отчетность, подготовленная в соответствии с МСФО свободна от условностей и ограничений, налагаемых на бухгалтерский учет российскими нормативными актами.

МСФО выделяют четыре основные качественные характеристики: понятность, сопоставимость, уместность и надежность, что покрывает весь перечень требований, предъявляемых внешними пользователями: инвесторами, кредиторами, партнерами.

Финансовая же отчетность, составленная по РСБУ, до сих пор направлена на удовлетворение информационных потребностей налоговых и других регулирующих органов. Чтобы это обеспечить интересы иностранных пользователей, отчетность должна быть пересмотрена и трансформирована, прежде чем она станет понятной и полезной, даже несмотря на то, что принципы международных и российских стандартов похожи. На практике форма превалирует над содержанием, компании не всегда следуют методу начислений или принципу консерватизма в отношении возможных убытков, что приводит к завышению реальной прибыльности и стоимости бизнеса, увеличению балансовой стоимости активов по сравнению с их справедливой рыночной стоимостью, завышает срок полезного использования активов и пр. Немаловажным является и то, что только МСФО позволяют адекватно представить и составить информацию в отчетности в условиях изменения покупательной способности рубля и высокой инфляции.

Последовательное проведение аудита отчетности, составленной как по РСБУ, так и по МСФО, позволяет сделать заключение о надежности и стабильности организации ведения учета, о финансовых результатах и финансовом положении, затрагивая таким образом проблемные области внутренней системы и положение предприятия на рынке.

Список литературы

1. Налоговый кодекс РФ, часть первая от 31 июля 1998 г. №146-ФЗ и часть вторая от 5 августа 2000 г. №117-ФЗ (с изменениями)

2. Федеральный закон РФ «Об аудиторской деятельности» от 30.12.2008г. №307-ФЗ

3. Постановление Правительства Российской Федерации от 06.03.1998г. №283 «Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»

4. Приказ Минфина РФ от 03.06.2002г. №47н «О Совете по аудиторской деятельности при МФ РФ»

5. Приказ Минфина РФ от 22.07.2003 г. №67н «О формах бухгалтерской отчетности организаций»

6. Приказ Минфина РФ от 28.06.2002г. №64н «Об утверждении Временного положения о ведении государственных реестров в области организации аудиторской деятельности»

7. Постановление Правительства РФ от 6.02.2002 г. №80 «О вопросах государственного регулирования аудиторской деятельности в РФ»

8. Постановление Правительства РФ от 12.06.2002 г. №409 «О мерах по обеспечению проведения обязательного аудита»

9. МСФО 1 «Представление финансовой отчетности», МСФО 7 «Отчет о движении денежных средств», МСФО 8 «Учетная политика, изменения в бухгалтерских расчетах и ошибки», МСФО 27 «Консолидированная и индивидуальная финансовая отчетность», МСФО 34 «Промежуточная финансовая отчетность», МСФО (IFRS) 1«Первое применение МСФО»

10. Стандарт №1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности», Стандарт №6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности», Стандарт №15 «Понимание деятельности аудируемого лица», Стандарт №22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника»

11. ПБУ 1/98 «Учетная политика организации», ПБУ 4/99 «Бухгалтерская отчетность организации»

12. Правила проведения ежегодного аудита ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности по формированию и инвестированию средств пенсионных накоплений, а также финансирования выплат за счет средств пенсионных накоплений, утвержденные постановлением Правительства РФ от 18 марта 2005 г. №139

13. Овсийчук М.Ф. «Аудит. Организация. Методика проведения.» - М.:ТОО Интелтех, 1996

14. Проскуряков А. «Аудит финансовой отчетности. Базовое руководство по применению и документированию аудиторских процедур», Дарника, 2008

15. Рожнова О.В. «Трансформация отчетности в формат МСФО», Юриспруденция, 2006

16. Шеремет А.Д., Суйц В.П. «Аудит», М. Инфра-М, 2007

17. «Аудит финансовой отчетности по МСФО», Налоговый учет для бухгалтера №12, 2004

18. Аналитический отдел Клерк.Ру по материалам ЗАО «ПрайсвотерхаусКуперс Аудит», «Финансовая отчетность»

19. «Отчетность по МСФО: состав, структура, требования к раскрытию информации», Новая бухгалтерия №2, 2007

20. Панченко Т.М., «Аудиторская проверка бухгалтерской отчётности организаций», Аудиторские ведомости №4, 2004

21. «Структура МСФО. Стандарты. Интерпретации», Новая бухгалтерия" №11, 2006

22. Суглобов А.Е., «Планирование аудита в соответствии с российскими и международными стандартами»

23. Учебные пособия для профессиональных бухгалтеров (http://accountingreform.ru): «МСФО - Основы составления и представления отчетности», «Введение в МСФО», «Сравнительный анализ основных требований к бухгалтерской (финансовой) отчетности в МСФО и РПБУ»

Приложение №1

Общий план аудита

Период аудита________________________________

Количество человеко-часов_____________________

Руководитель аудиторской группы_______________

Состав аудиторской группы_____________________

Планируемый аудиторский риск_________________

Планируемый уровень существенности___________

| № | Наименование раздела (планируемые виды работ) | Этапы | Категории специалистов, участвующих в проекте | Изменения в ходе аудита | |||

| за 1 кв. 2008г. | за 1 полугодие 2008г. | За 9 месяцев 2008г. | За год 2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | оценка системы бухгалтерского учёта | 19.01.09-24.01.09 | 26.01.09 - 31.01.09 | 02.02.09-07.02.09 | 19.01.09 -24.01.09 | старший аудитор, помощник аудитора | нет |

| 2 | аудит бухгалтерской отчётности | 19.01.09-24.01.09 | 26.01.09 - 31.01.09 | 02.02.09-07.02.09 | 19.01.09-24.01.09 | старший аудитор, помощник аудитора | нет |

Приложение №2

Программа аудита

Период аудита________________________________

Количество человеко-часов_____________________

Руководитель аудиторской группы_______________

Состав аудиторской группы_____________________

Планируемый аудиторский риск_________________

Планируемый уровень существенности___________

| № | Наименование разделов и планируемых видов работ | Период проведения | Исполнитель | Изменения в ходе аудита | |

| должность | ФИО | ||||

| 1. | Оценка системы бухгалтерского учёта | В течение отчётного периода | Старший аудитор | ||

| Помощник аудитора | нет | ||||

| 1.1 | Проверка учётной политики | Старший аудитор | |||

| Помощник аудитора | нет | ||||

| 1.2 | Проверка распределения обязанностей и полномочий между работниками, принимающими участие в ведении учёта и подготовки отчётности | Старший аудитор | |||

| Помощник аудитора | нет | ||||

| 1.3 | Проверка правильности отражения операций в регистрах бухгалтерского учёта | Старший аудитор | |||

| Помощник аудитора | нет | ||||

| 1.4 | Проверка порядка подготовки и представления периодической бухгалтерской отчётности в соответствии с нормами РСБУ | Старший аудитор | |||

| Помощник аудитора | нет | ||||

| Аудит бухгалтерской отчётности, составленной по МСФО | В течение отчётного периода | ||||

| 2 | Помощник аудитора | нет | |||

| 2.1 | Аудит бухгалтерского баланса | Старший аудитор | |||

| Помощник аудитора | нет | ||||

| 2.2 | Аудит отчёта о прибылях и убытках | Старший аудитор | |||

| Помощник аудитора | нет | ||||

| 2.3 | Аудит отчёта об изменениях в капитале | Старший аудитор | |||

| Помощник аудитора | нет | ||||

| 2.4 | Аудит отчёта о движении денежных средств | Старший аудитор | |||

| Помощник аудитора | нет | ||||

| 2.5 | Аудит учетной политики | Старший аудитор | нет | ||

| 2.6 | Аудит примечаний к финансовой отчетности и иных пояснительных документов | Старший аудитор | нет | ||

Приложение №3

Похожие работы

... бухгалтерских кадров будет соответствовать государственным образовательным стандартам и должна содержать необходимые квалификационные характеристики по уровням профессионального образования. Переход к международным стандартам бухгалтерского учета невозможен без активного сотрудничества как с соответствующими специализированными международными организациями, так и с национальными. Будет ...

... отчетности, потребуются дополнительные разъяснения. В развитие Концепции Правительством РФ от 06.03.98 № 283 утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее - Программа). В программе: · сформулирована цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в ...

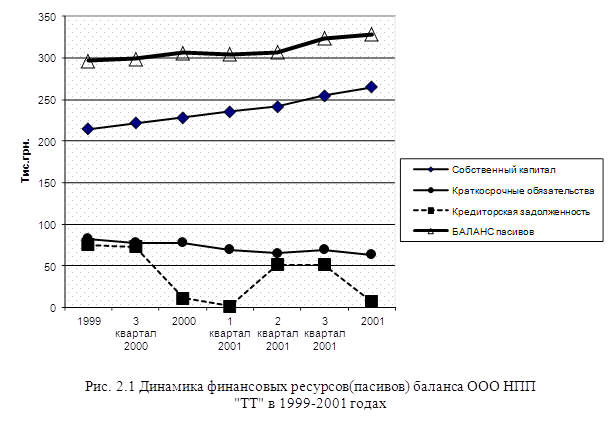

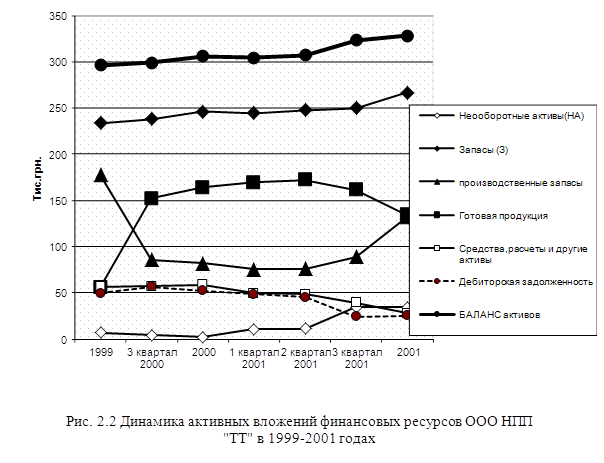

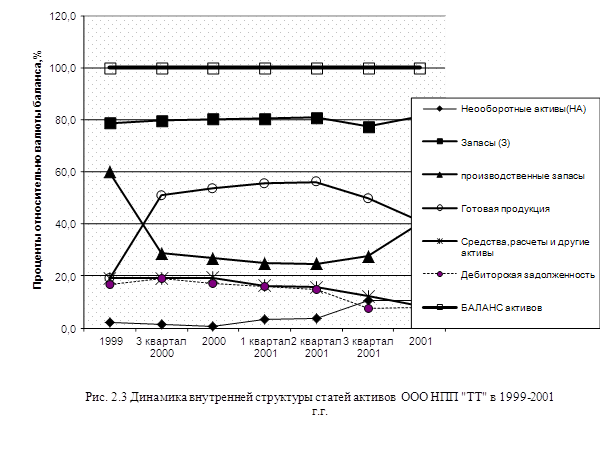

... изделий – окна и двери – для строительства в 2002–2007 годах частных коттеджей фирмой «Магнезит» с разработкой бизнес – плана финансирования расширения производства. 2.2 Структурный анализ динамики развития ООО НПП «ТТ» Анализ финансово-экономического состояния предприятия проводится на основе его финансовых отчетов [19], [20]: Форма №1 «Баланс» – отчет о финансовом состоянии, который ...

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

0 комментариев