Основнi засоби: визначення, класифiкацiя та оцiнка

Документальне оформлення руху основних засобiв та їх облiк

Методи амортизації основних засобiв

Аналіз ефективності використання основних засобів

Організаційно-економічна характеристика діяльності ВАТ „Черкасигаз”

Методика проведення аналізу основних засобів на ВАТ „Черкасигаз”

Усі операції, пов’язані з рухом основних засобів, оформлюються первинними документами, які забезпечують правельність і своєчасність їх обліку

Навигация

Основнi засоби: визначення, класифiкацiя та оцiнка

Аналіз ефективності використання основних засобів

91555

знаков

11

таблиц

0

изображений

1.1 Основнi засоби: визначення, класифiкацiя та оцiнка

Для здійснення своєї діяльності підприємства мусять мати необхідні засоби та матеріальні умови. Це найголовніший елемент продуктивних сил, який демонтує їх розвиток.

За допомогою таких засобів людина впливає на предмет праці з метою трансформування вхідних матеріальних ресурсів у готовий продукт.

У бухгалтерському обліку засоби праці виділено в окремий об’єкт обліку, що має назву „основні засоби підприємства”.

Основні засоби – матеріальні активи, яке підприємство утримує з метою використання їх в процесі виробництва або поставки товарів, надання послуг, здавання в оренду іншим засобам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби визначено в Положеннi (стандартi) бухгалтерського облiку 7 „Основні засоби”. Норми цього положення застосовуються підприємствами, організаціями та іншими юридичними особами всіх форм власності.

Порядок відображення надходження основних засобів в бухгалтерському обліку та формування їх первісної вартості залежить від того, яким чином і на яких умовах вони придбані.

Основнi засоби розрiзняються за призначенням та функцiональною роллю у виробничому процесi, що викликає необхiднiсть вiдповiдної їх класифiкації. Класифікація основних засобів зображена в таблиці 1.1.

Таблиця 1.1 - Групи та підгрупи основних засобів

| № групи | Назва групи |

| 1 | Земельнi дiлянки |

| 2 | Капiтальнi витрати на полiпшення земель |

| 3 | Будинки (виробничi, адмiнiстративнi, склади), споруди (мости, греблi, автомобiльнi дороги) та передавальнi пристрої (кабельнi лінії, каналiзацiя, водоканали, лiнiї електромереж |

| 4 | Машини й устаткування: силовi (котельнi установки, електродвигуни, гiдроагрегати, турбоагрегати, газотурбiннi установки, двигуни внутрiшнього згорання, трактори, електротехнiчне устаткування); робочi (металорiзальнi верстати, компресорнi машини й устаткування, насоси, вантажо-розвантажувальнi машини й устаткування для земельних i кар’єрних робiт); вимiрювальнi та регулювальнi прилади, лабораторне устаткування (контрольно-вимiрювальна апаратура, геодезичнi прилади, вагоне устаткування, обчислювальна технiка); iншi машини й устаткування комунального господарства, спортивне, театральне, музичне устаткування. |

| 5 | Транспортнi засоби |

| 6 | Інструменти, прилади, iнвентар (меблi) |

| 7 | Робоча i продуктивна худоба |

| 8 | Багаторiчнi насадження; |

| 9 | Іншi основнi засоби |

Поняття ”земельна дiлянка” законодавством не визначено. Всi землi за цiльовим призначенням подiляють на:

1) землi сiльськогосподарського призначення;

2) землi населених пунктiв (мiст, селищ мiського типу й сiльських населених пунктiв);

3) землi промисловостi, транспорту, зв’язку, оборони та iншого призначення;

4) землi природоохоронного, оздоровчого, рекреацiйного та iсторико-культурного призначення;

5) землi лiсовото фонду;

6) землi водного фонду;

7) землi запасу.

До витрат на полiпшення земель належать витрати на мелiоративнi (осушувальнi) та iригацiйнi роботи, антиерозiйнi заходи (терасування, змiна рельєфу, ярiв та iн.).

До будинкiв вiдносять архiтектурно-будiвельнi об’єкти, призначенi для створення умов (захист вiд атмосферних явищ та iн.) працi, життя, обслуговування населення й зберiгання матерiальних цiнностей. До будiвель належать усi комунiкацiї всерединi будiвлi, необхiднi для її експлуатацiї. Фундаменти пiд велике габаритне устаткування, спорудженi одночасно з самою будiвлею, входять до її складу. Фундаменти пiд рiзними об’єктами (якi не є будовами), навiть якщо вони розташованi всерединi будiвлi, належать до iнвентарних об’єктiв, яким вони служать.

Споруди - iнженерно-будiвельнi об’єкти, призначенi для створення умов, необхiдних для здiйснення процесу виробництва або забезпечення досягнення невиробничих цiлей через виконання певних технiчних функцiй, не пов’язаних iз змiною предмета працi.

Iнвентарним об’єктом цього класу вважається кожна окрема споруда з усiма пристроями, що становлять з ним одне цiле, наприклад, резервуар (включаючи фундамент, арматуру, гарнiтуру, пiдiгрiвальний пристрiй).

Передавальнi пристрої теж належать до основних засобiв:

- лiнiї електропередач, у т. ч. сигналiзації та зв’язку;

- трансмiсiї та трубопроводи (крiм магiстральних) з усiма промiжними механiзмами, необхiдними для трансформації (перетворення) i передавання енергiї, перемiщення трубоповодами рiдких і газоподiбних речовин.

Як машини визначають технiчнi пристрої, за допомогою яких при виконаннi певних операцій технологiчного процесу здiйснюється перетворення енергії, матерiалiв i iнформацiї для отримання необхiдного корисного результату. У такому значеннi цей термiн сприймається однозначно й не потребує жодних уточнень.

Обладнання - пристрiй, що виробляє або перетворює енергiю, матерiали та iнформацiю. Інвентарним об’єктом типу обладнання є кожна окрема машина, включаючи пристрої та приладдя, стацiонарно змонтованi прилади, iнструменти, електрообладнання, в тому числi пристрої для її пiдключення до мережi енергопостачання, а також iндивiдуальну огорожу й фундамент, якi входять до її складу.

Класифiкацiя машин і обладнання здiйснюється за функцiональним принципом i за галузями виробництва, наприклад машини сiльськогосподарськi та лiсогосподарськi (трактори, косарки тощо).

Засоби, призначенi для перевезення людей i (або) вантажу, а також встановленого на ньому обладнання чи механiзму називають транспортними засобами. До цiєї групи належать:

- автотранспорт;

- судна;

- залiзничний транспорт;

- апарати лiтальнi: повiтрянi й космiчнi;

- веломототранспорт;

- електротракспорт виробничий безрейковий.

Iнструменти, прилади, iнвентар (меблi), визначають знаряддя ручної працi або виконавчий механiзм машини для здiйснення рiзних робiт.

Прилади - засоби вимiрювання, аналiзу, обробки й зображення iнформацiї, пристрої регулювання, автоматичнi й автоматизованi системи управлiння.

Iнвентар (меблi) - сукупнiсть рiзних предметiв господарського вжитку й виробничого призначення.

Худоба, що використовується в процесi виробництва природним шляхом (у тому числi сторожовi собаки), а також тварини, що не є продукцiєю, а використовуються для виробництва продукцiї: самцi-плiдники й самицi-годувальницi, худоба молочного, вовняного стада класифiкується як продуктивна худоба.

Робочу й продуктивну худобу класифiкують за:

— видовою вiдмiннiстю (корови, конi та ін.);

— статевою вiдмiннiстю (бики, корови);

— функцiональним призначенням (молочнi, м’яснi, сторожовi тварини).

Рослини, якi використовуються в процесi виробництва (наприклад, для вирощування плодiв, ягiд), для здавання в оренду або в соцiально-культурних цiлях (декоративнi дерева й кущi), класифiкують як багаторiчнi насадження. Їх подiляють на насадження:

- ботанiчних садiв;

- захиснi;

- декоративнi;

- продуктивні.

До насаджень ботанiчних садiв вiдносять насадження, вирощенi в науково-дослiдних цiлях. До захисних - насадження багаторiчних культур, розведених із метою екологiчного захисту земель, озер та iн. До декоративних - озеленювальнi й декоративнi насадження, висадженi з метою естетичного благоустрою зони життедiяльностi людини, а також насадження паркiв. До продуктивних - плодовi, овочевi, лiкарськi культури, плантацiї чаю, виноградники та iншi насадження, висадженi з метою отримання товарної продукцiї рослинного походження.

До інших основних засобів належать засоби, що не обліковуються на субрахунках 101-108 рахунка 10 „Основнi засоби”.

Пiдприємство має право самостiйно вирiшувати, якi основнi засоби вiднести до цiє групи. Це може бути облiк меблів, офiсного обладнання, iнформацiйних систем, а також побутових електромеханiчних приладiв (холодильники, вентилятори та iн.).

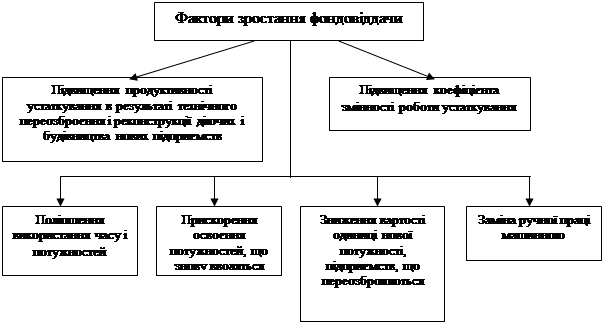

Наведена класифiкацiя основних засобiв має важливе значення для облiку, оскiльки щодо неї складається звiтнiсть про рух основних засобiв. Крiм того, такi данi необхiднi для глибокого аналiзу використання основних засобiв i пошуку резервiв для пiдвищення фондовiддачi.

За характером участi у процесi виробництва основнi засоби подiляються на групи: виробничi i невиробничi. Виробничi основнi фонди призначенi для використання у сферi матерiального виробництва, а невиробничi (об’єкти житлово-комунального господарства, охорони здоров’я, культури, освiти, спорту та iн.) - для обслуговування колективiв пiдприємства. Хоча невиробничi фонди безпосередньо участi у виробничому процесi не беруть, проте це не означає, що на них не треба видiляти кошти. Навпаки, забезпечення пiдприємства невиробничими фондами за встановленими нормативами має важливе соцiальне значення для розвитку колективу. Однак сьогоднi такi нормативи або взагалi не розробленi, або не вiдповiдають вимогам часу.

Важливою є класифiкацiя основних засобiв за галузями економiки:

1) промисловiсть;

2) сiльське господарство;

3) лiсове господарство:

4) транспорт;

5) зв’язок;

6) будiвництво;

7) торгiвля i громадське харчування:

8) матерiально-технiчне постачання i збут:

9) заготiвля та iншi видi дiяльностi сфери матерiального виробництва (редакцiї, видавництва, кiностудiї, будинки звукозапису, заготконтори зi збору металобрухту й утилю, органiзацiї зi збору декоративних i лiкарських рослин, плодiв);

10) житлово-комунальне господарство i побутове обслуговування населення;

11) охорона здоров’я, фiзична культура i соцiальне забезпечення;

12) освiта;

13) культура;

14) мистецтво;

15) наука i наукове обслуговування;

16) кредитування i державне страхування;

17) управлiння;

18) партiйнi й громадськi організації.

Наведена класифiкацiя має певне значення i для органiзацiї аналiтичного облiку, тому що на промислових пiдприємствах одночасно функцiонують основнi засоби рiзних галузей. Зрозумiло, що найбiльшу питому вагу займають засоби промисловостi але поряд з ними на пiдприємствах використовуються основнi засоби будiвництва, громадського харчування (буфети, їдальнi), сiльського господарства (пiдсобнi господарства) та iн.

За рiвнем використання основнi засоби подiляються на дiючi i недiючi. З економiчної точки зору така класифiкацiя дозволяє правильно органiзовувати нарахування амортизації (зносу) та включати витрати у собiвартiсть продукцiї. Якщо амортизація на дiючi основнi засоби нараховується то на засоби, якi знаходяться в процесi реконструкції, модернiзацiї, добудови, дообладнання та на консервацiї, не нараховується.

Залежно вiд права власностi основнi засоби подiляються на власнi й орендованi. Власнi засоби вiдображаються в балансi i звiтностi даного пiдприємства, орендованi - в них не показуються.

Основнi засоби вiдображаються в балансi i звiтностi в грошовому вимірнику, що дає можливiсть визначити їх загальний обсяг, структуру, амортизацiю, знос, змiни у складi окремих груп в динамiцi та ряд технiко-економичних показникiв.

Основнi засоби вiдображаються у балансi в першому роздiлi активу - „Необоротнi активи”.

Створенi (побудованi) або придбанi основнi засоби у балансi вiдображаються за їх первинною вартiстю, яка складається з таких елементiв:

— сум сплачених коштiв пiдрядним органiзацiям за виконанi будiвельно-монтажні роботи та постачальникам за придбанi об’єкти (без податкiв);

— реєстраційних зборiв, державного мита i подiбних платежiв, якi засвiдчують право власностi на об’єкт;

— сум ввiзного мита;

— витрат зi страхування ризику доставки об’єктiв;

— сум податкiв у зв’язку з придбанням об’єктiв (якщо податки не вiдшкодовуються пiдприємству);

— витрат на установку, монтаж, налагодження, пробний пуск об’єктiв;

— iнших витрат, якi пов’язанi з доведенням об’єкта до стану, в якому його можна експлуатувати.

Первинна вартiсть основних засобiв показує вартiсть кожного об’єкта в момент його введення в експлуатацiю. Данi про вартiсть об’єкта записуються в актi приймання основних засобiв, а також в iнвентарнiй картцi, звiдки й походить назва цiєї вартостi - iнвентарна. Первинна вартiсть може змiнюватись лише при переоцiнцi, добудовi, модернiзацiї i реконструкцiї об’єкта в порядку проведення робiт за рахунок капiтальних iнвестицiй. Такий порядок забезпечує стабiльнiсть оцiнки засобiв працi i дає можливiсть проведення аналiзу їх використання у порiвняльних цiнах.

Залишкова вартiсть основних засобiв - це рiзниця мiж первинною вартiстю об’єктiв i нарахованим зносом, який визначається за даними бухгалтерського облiку. Знос визначається бухгалтером виходячи зi строку i норм амортизації.

Залишкова вартiсть показує ту частину вартостi, яка ще залишилась пiсля перенесення на готовий продукт вартостi об’єкта внаслiдок використання у виробничому процесi. Чим довше служить об’єкт i бере участь у виробництвi, тим менша залишкова вартiсть.

Справедлива (реальна) вартiсть об’єкту основних засобiв дорiвнює сумi, за якою актив може бути обмiняний при здiйсненнi угоди мiж компетентними, обiзнаними, зацiкавленими та незалежними сторонами.

Справедливою вартiстю в бiльшостi випадкiв є ринкова вартiсть за умови тривалого збереження способу господарського використання вiдповiдних об’єктiв, тобто використання для ведення одного i того ж або аналогiчного виду дiяльностi. Ринкова вартiсть визначається професiйними оцiнювачами. При неможливостi отримання iнформацiї про ринкову вартiсть яких-небудь об’єктiв через їх специфiчний характер, вони переоцiнюються за вiдновленою вартiстю з врахуванням фактичного зносу.

Вiдновлювальна вартiсть основних засобiв - це вартiсть вiдтворення об’єктiв в сучасних умовах виробництва i дiючих у даний момент цiнах. Вiдновлювальна вартiсть вимагає переоцiнки основних засобiв на певну дату. Вiдомо, що при оцiнцi основних засобiв за початковою вартiстю в рiзний час дiють рiзнi цiни, отже у балансi вони показуються у непорiвнянному виглядi.

Лiквiдацiйна вартiсть визначається як чиста сума, яку пiдприємство розраховує отримати за об’єкт основних засобiв в кiнцi перiоду використання, що передбачений, за вирахуванням очiкуваних витрат на лiквiдацiю цього об’єкту.

Показники лiквiдацiйної вартостi та вартостi, що амортизується, є розрахунковими, оскiльки їх значення визначаються на пiдставi приблизних розрахункiв, а не за допомогою безпосереднього вимiрювання. Використання показникiв лiквiдацiйної вартостi та вартостi, що амортизується, дозволяє бiльш обгрунтовано визначити ту частину вартостi об’єкту, яка повинна бути вiднесена на витрати протягом перiоду його використання пiдприємством (за умови достатньо точного визначення лiквiдацiйної вартостi).

Якщо надходить партiя однотипних основних засобiв (iнвентар, прилади), то вартiсть одного об’єкта визначається дiленням загальних витрат на їх придбання на кiлькiсть об’єктiв.

При отриманнi необоротних активiв без оплати (вiд благодiйних органiзацiй, при об’єднаннi пiдприємств) у балансi треба показати їх за справедливою вартiстю - за цiною обмiну або оплати постачальнику об’єкта (ринкова або вiдновлювальна вартiсть). За такою ж справедливою вартiстю оцiнюється об’єкт, який внесено у статутний капiтал пiдприємства.

При обмiнi подiбних об’єктiв первинна вартiсть отриманого об’єкта дорiвнює його залишковiй вартостi, а у випадку перевищення справедливої вартостi об’єкта над його залишковою вартiстю оцiнка здiйснюється за справедливою вартiстю з включенням рiзницi до витрат звiтного перiоду. Обмiн неподiбними об’єктами здiйснюється за їх справедливою вартiстю, збiльшеною (зменшеною) на суму грошей чи їх еквiвалентiв, що була передана (отримана) пiд час обмiну.

Науково-технiчний прогрес приводить до здешевлення будiвництва, але рiст цiн на будiвельнi матерiали - до подорожчання. Ці тенденції, переплiтаючись, впливають на ефективнiсть виробництва й у результатi - на вартiсть будiвництва. Для аналiзу динамiки структури основних засобiв виникає необхiднiсть привести вартiсть об’єктiв, уведених в дiю в рiзний час, у порiвнянний вигляд. Із цiєю метою розробляється методика переоцiнки основних засобiв, за якою на певну дату призначається переоцiнка. Вартiсть об’єкта пiсля переоцiнки має назву вiдновлювальної.

Основні засоби є матеріальними активами, яке підприємство утримує з метою використання їх в процесі виробництва або поставки товарів, надання послуг, здавання в оренду іншим засобам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання яких більше одного року. Основні засоби можуть оцінюватись за первісною, залишковою, справедливою, відновлювальною та ліквідаційною вартостями.

Похожие работы

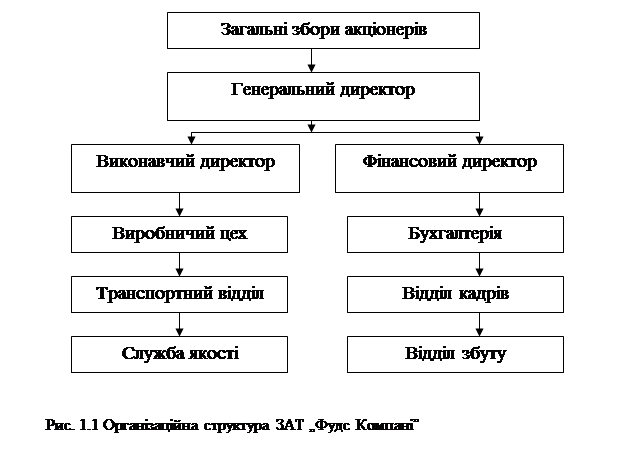

... проаналізувати ці показники і виявити ті чинники, які вплинули на їх значення. Аналіз ефективності використання основних фондів, на прикладі підприємства харчової промисловості, наведено у наступному розділі. Розділ 2. Аналіз ефективності використання основних фондів ЗАТ „Фудс Компані” 2.1 Аналіз основних показників ефективності використання виробничих фондів підприємства Факторна ...

... Аналіз стану та використання основних засобів в господарстві 2.1 Організаційно-економічна характеристика господарства Аналіз стану та використання основних засобів у даній курсовій роботі проведено на основі даних агрофірми ТОВ «Владана», яка знаходиться в смт. Степанівка Сумського району Сумської області. Господарство засноване 28 березня 2000 року. Підприємство здійснює свою діяльність, ...

... і активів; співвідношення темпів зміни середньої їх суми з темпами зміни обсягів реалізації продукції; динаміку питомої ваги основних груп оборотних коштів в загальній сумі активів і тенденцію їх оборотності; динаміку показників ефективності використання оборотних активів (коефіцієнтів оборотності, тривалості одного обороту, коефіцієнта завантаження, рентабельності оборотних активів); кількісний ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

0 комментариев