Основнi засоби: визначення, класифiкацiя та оцiнка

Документальне оформлення руху основних засобiв та їх облiк

Методи амортизації основних засобiв

Аналіз ефективності використання основних засобів

Організаційно-економічна характеристика діяльності ВАТ „Черкасигаз”

Методика проведення аналізу основних засобів на ВАТ „Черкасигаз”

Усі операції, пов’язані з рухом основних засобів, оформлюються первинними документами, які забезпечують правельність і своєчасність їх обліку

Навигация

Усі операції, пов’язані з рухом основних засобів, оформлюються первинними документами, які забезпечують правельність і своєчасність їх обліку

Аналіз ефективності використання основних засобів

91555

знаков

11

таблиц

0

изображений

2. Усі операції, пов’язані з рухом основних засобів, оформлюються первинними документами, які забезпечують правельність і своєчасність їх обліку.

Документування основних засобів оформлюється такими первинними документами як: „Акт приймання – передачі (внутрішнього переміщення) основних засобів”, „Акт введення в експлуатацію основних засобів”, „Акт списання основних засобів”, „Акт про установку, пуск та демонтаж будівельної машини”, „Інвентарна картка обліку основних засобів”, „Опис інвентарних карток по обліку основних засобів”, „Картка обліку руху основних засобів”.

Для обліку основних засобів використовується рахунок 10 “Основнi засоби”. За дебетом рахунка 10 “Основнi засоби” вiдображається надходження основних засобiв на баланс пiдприємства, а за кредитом - вибуття основних засобiв внаслiдок продажу, безоплатної передачi.

3. Знос являє собою втрату основними засобами фiзичних якостей або технiко-економiчних властпивостей i, внаслiдок цього, вартостi. Величина зносу залежить вiд виду основних засобiв, їх функцiоналъної ролi у виробничому процесi, строку й умов використання. В основному вiн визначається строком служби об’єктiв i зростає з термiном експлуатацiї. На величину зносу дiють такi фактори, як iнтенсивнiсть використання, агресивнiсть середовища, клiматичнi умови, правовi або iншi обмеження. Амортизація нараховується за такими методами: прямолінійний; виробничий; кумулятивний; податковий; зменшення залишкової вартості; метод прискореного зменшення залишкової вартості.

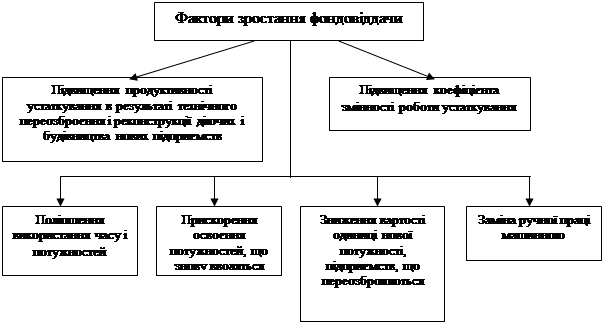

4. Важливе значення має аналiз вивчення руху i технiчного стану основних засобiв. Для аналізу особливе значення має розподiл виробничих основних засобiв основної дiяльностi пiдприємства на двi частини: активну i пасивну. Мета економiчного аналiзу ефективностi використання основних засобiв полягає у визначеннi забезпеченостi основними засобами за умови найбiльш iнтенсивного їх використання та пошуку резервiв пiдвищення фондовiддачi.

5. Відкрите акціонерне товариство по газопостачанню та газицікації „Черкасигаз” створене 08 жовтня 1975р. для полiпшення обслуговування населення i удосконалення структури управлiння газовими господарствами Черкаської областi.

На даний момент ВАТ „Черкасигаз” є збитковим підприємством. Фінансовий стан товариства ВАТ „Черкасигаз” залежить від результатів його виробничої, комерційної і фінансової діяльності. Чим вищі показники виробництва і реалізації продукції та послуг, нижча собівартість, тим вища рентабельність і більший прибуток, як наслідок – кращий фінансовий стан товариства. І навпаки, у результаті недовиконання плану з надання послуг відбувається підвищення собівартості послуг та продукції, зменьшення суми прибутку, звідси – погіршення фінансового стану підприємства і його платоспроможності.

6. На підприємстві ВАТ „Черкасигаз” облік основних засобів ведеться відповідно до П(С)БО – 7 „Основні засоби” та облік основних засобів ведеться на рахунку 10 „Основні засоби”.

Документування основних засобів на підприємстві ВАТ „Черкасигаз” оформлюється такими документами як: „Інвентарна картка обліку основних засобів”, „Акт списання основних засобів”, „Акт приймання – передачі основних засобів”, „Акт введення в експлуатацію основних засобів”.

Основних засобiв на ВАТ „Черкасигаз” надходять у вигляді: передавальних пристроїв, машин та обладнання, транспортних засобів, інструментів, приладів, бібліотечних книжок, інвентарю та меблів, а також інших необоротних матеріальних активів.

7. Для аналізу основних засобів на підприємстві використовують такі форми звітності як „Баланс” та „Примітки до річної фінансової звітності”.

Проаналізувавши показники ефективного використання основинх засобів можна зробити висновок, що в цілому основні засоби в 2008році мали задовільний технічний стан.

8. Дослідження теоретичних положень та діючої практики організації обліку основних засобів в умовах трансформації бухгалтерського обліку до міжнародних стандартів дозволяють визначити коло проблем, що гальмують процес управління ВАТ „Черкасигаз” та знижують ефективність використання основних засобів. Поряд з розкриттям сутності та методики обліку основних засобів особливої актуальності набувають дослідження проблеми нарахування амортизації, розвитку та вдосконалення в цілому системи амортизації, уточнення її ролі в процесі відтворення, а також фінансового контролю ефективності використання основних засобів у виробничому процесі.

Такий підхід дасть змогу зсередини ознайомитися з усіма проблемами, що заважають успішному розвитку, і вжити відповідних заходів, спрямованих на підвищення ефективності діяльності підприємства.

Інтенсивне поліпшення використання основних засобів означає підвищення ступеня завантаження виробничих потужностей в одиницю часу. Останнє може бути досягнуте при модернізації діючих машин і механізмів, встановленні оптимального режиму їхньої роботи.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Житна І.П., Нескреба А.М. Економічний аналіз господарської діяльності підприємств. - К.: Вища школа, 1999.

2. Житна І.П., Нескреба А.М. Економічний аналіз господарської діяльності підприємств – К.: Вища школа, 2004р.

3. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства : Навч. посібник. - К: КНЕУ, 2001.

4. Пархоменко В.М. Бухгалтерський облік в Україні: Нормативи. Коментарі – Луганськ: Промдрук ДСД Лугань, 2004

5. Поддєрьогін А.М. Фінанаси підприємств. К.: КНЕУ, 2005р.

6. Пушкар М.С. Фінансовій облік: Підручник.-Тернопіль: Карт-бланш, 2004.

7. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підруч. для студ. екон. спец. вищ. навч. зал. – 6-те вид. – К.: А.С.К., 2004.

8. Чебанова Н.В., Єфіменко Т.І. Фінансовий облік: Підручник. – К.: ВЦ „Академія”. 2007.

9. Фінансова звітність за національними положеннями (стандартами) бухгалтерського обліку. Практичний посібник – К: “Лібра, 2004 р.

Похожие работы

... проаналізувати ці показники і виявити ті чинники, які вплинули на їх значення. Аналіз ефективності використання основних фондів, на прикладі підприємства харчової промисловості, наведено у наступному розділі. Розділ 2. Аналіз ефективності використання основних фондів ЗАТ „Фудс Компані” 2.1 Аналіз основних показників ефективності використання виробничих фондів підприємства Факторна ...

... Аналіз стану та використання основних засобів в господарстві 2.1 Організаційно-економічна характеристика господарства Аналіз стану та використання основних засобів у даній курсовій роботі проведено на основі даних агрофірми ТОВ «Владана», яка знаходиться в смт. Степанівка Сумського району Сумської області. Господарство засноване 28 березня 2000 року. Підприємство здійснює свою діяльність, ...

... і активів; співвідношення темпів зміни середньої їх суми з темпами зміни обсягів реалізації продукції; динаміку питомої ваги основних груп оборотних коштів в загальній сумі активів і тенденцію їх оборотності; динаміку показників ефективності використання оборотних активів (коефіцієнтів оборотності, тривалості одного обороту, коефіцієнта завантаження, рентабельності оборотних активів); кількісний ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

0 комментариев