ЗМІСТ

ВСТУП.. 3

1. Теоретичні основи обліку витрат та калькуляції собівартості продукції 5

1.1. Економічний зміст витрат на виробництво і загальні принципи їх обліку 5

1.2. Організація первинного і зведеного обліку витрат і виходу продукції 5

1.3. Синтетичний і аналітичний облік витрат і виходу овочевої продукції 5

1.4. Загальні положення і методика обчислення собівартості овочів відкритого ґрунту. 5

2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 5

2.1. Організаційно–економічна характеристика господарства. 5

2.2. Аналіз обсягів виробництва та факторів, що на нього впливають. 5

2.3. Аналіз динаміки і структури собівартості виробництва овочів відкритого ґрунту. 5

2.4. Облік витрат на виробництво і обчислення собівартості овочів відкритого ґрунту В. 5

3. Удосконалення обліку витрат виробництва калькуляції собівартості продукції рослинництва та шляхи її зниження. 5

3.1. Вдосконалення обліку витрат та калькулювання собівартості овочів відкритого ґрунту. 5

3.2. Постановка задачі й інформаційна модель. 5

3.3. Шляхи зниження собівартості продукції і підвищення ефективності виробництва. 5

4. Безпека життєдіяльності 5

5. Правове забезпечення. 5

ВИСНОВКИ І ПРОПОЗИЦІЇ 5

СПИСОК ЛІТЕРАТУРИ.. 5

Додатки.. 5

ВСТУП

Овочівництво – один з важливих пріоритетів у розвитку агропромислового комплексу України. Вирощування овочів відкритого ґрунту належить до стратегічних галузей сільськогосподарського виробництва, яка характеризується високою економічною ефективністю порівняно з іншими.

Овочі – високоінтенсивна культура, вирощування якої сприяє підвищенню продуктивності орних земель, разом з тим вона має важливе соціальне значення для сільськогосподарських товаровиробників, забезпечуючи одержання високих доходів.

Овочі належить до важливих продуктів харчування жителів переважної більшості країн світу, що зумовлюється їх високою калорійністю, споживчою цінністю та особливими смаковими якостями. Але останнім часом площі під овочевими культурами набули тенденції до поступового скорочення при деякому підвищенні урожайності і зниженні виходу овочів при переробці сировини. Валові збори цієї культури, а також обсяг виробництва овочів скоротилися. До цього додались негативні наслідки розриву традиційних економічних зв’язків з Росією, Білорусією, Казахстаном, країнами Балтійського регіону, що призвело до втрати Україною важливих джерел поповнення сировинних ресурсів для виробництва фосфорних і калійних мінеральних добрив, а також виготовлення технологічного обладнання для заміни зношеного та модернізації розширення виробничих потужностей овочевої промисловості. В останні роки виникли значні ускладнення у фінансовому стані сільськогосподарських товаровиробників, що переросли у глибоку фінансову кризу, погіршивши і до того складну ситуацію із оновленням ресурсного потенціалу, особливо відтворенням технічних ресурсів.

Таким чином, овочеве виробництво в Україні перетворилось із експортно-стратегічної галузі економіки в дотаційну, що привело до реальної загрози щодо забезпечення власних потреб країни цим важливим продуктом харчування.

Стратегічною метою розвитку овочевого виробництва є повне самозабезпечення країни овочами в обсягах, необхідних для безпосереднього споживання населенням, забезпечення харчових галузей, які використовують овочі як сировину, достатність резерву, в тому числі для збільшення обсягів зовнішньої торгівлі.

Подолання кризової ситуації і відродження овочевого виробництва на рівні конкурентоспроможної участі держави на світовому ринку овочів стало національною проблемою, вирішення якої має не тільки важливе економічне, а й політичне значення у державотворенні України.

Тому питання овочевого виробництва стало на даний час актуальним. Мета дипломної роботи посягає у вивченні організації обліку витрат, надходження продукції, пошуку шляхів удосконалення обчислення собівартості овочів відкритого ґрунту і висвітлення резервів її зниження та проведення аналізу ефективності виробництва даної продукції в умовах конкретного господарства.

Для досягнення поставленої мети в роботі вирішувалися наступні завданнями:

вивчити організацію витрат на виробництво овочів відкритого ґрунту;

удосконалити методику обчислення собівартості одиниці продукції.

провести аналіз ефективності виробництва овочів.

виявити фактичні витрати з виробництва продукції.

провести аналіз і контроль за собівартістю виробленої продукції та її зниженням.

визначити кінцеві результати діяльності господарства.

виявити резерви подальшого підвищення ефективності виробництва.

Об’єктом написання дипломної роботи є СВК ''Переможець'' Якимівського району Запорізької області.

Для аналізу ефективності виробництва овочів в господарстві використовуємо такі статистичні методи як дисперсійний аналіз, аналітичного вирівнювання, трендових моделей, економічних вимірювань, порівнянь.

При написанні даної роботи використовувалась: нормативно-правова база, що регулює відносини у овочевому виробництві та організацію обліку, дані первинних та зведених документів, регістри синтетичного і аналітичного обліку, дані річних звітів, статистична звітність (форма №50СГ), фінансова звітність (баланс, звіт про рух грошових коштів, звіт про власний капітал, звіт про фінансові результати, примітки до фінансової звітності).

1. Теоретичні основи обліку витрат та калькуляції собівартості продукції 1.1. Економічний зміст витрат на виробництво і загальні принципи їх обліку

Процес виробництва являє собою, з одного боку, процес виробничого споживання засобів, предметів праці та самої праці (живої), а з іншого – джерело одержання нової продукції (робіт чи послуг).

Основною метою обліку виробництва є своєчасне, повне, вірогідне відображення фактичного розміру і складу витрат та контроль за використанням всіх видів виробничих ресурсів, а також обсягу виробничої продукції (наданих робіт чи послуг) в натуральних та грошових вимірах.

Зважаючи на те, що виробничі витрати є породженням відповідних факторів виробництва, їх економічний зміст можна визначити як спожиту частку виробничих ресурсів.

Витрати – це використані у процесі виробництва різні речовини і сили природи на виготовлення нового продукту праці. В умовах товарного виробництва грошовий вираз суми витрат на виготовлення конкретного продукту називають собівартістю.

Згідно з П(С) БО№16 “Витрати” витратами визнаються:

Витрати відображаються в бухгалтерському обліку одночасно із зменшенням активів або збільшенням зобов’язань.

Витратами звітного періоду визначаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства, за умови, що ці витрати можуть бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визначенням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Витратами не визнаються:

Попередня (авансова) оплата запасів, робіт, послуг.

Погашення одержаних позик.

Витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку.

Випуск готової продукції, яка призначена для реалізації, і одержання прибутку є головною метою виробничої діяльності підприємства. В процесі виробництва формуються витрати на виробництво продукції і її виробнича собівартість.

До виробничої собівартості продукції (робіт, послуг) включаються:

прямі матеріальні витрати;

прямі витрати на оплату праці;

інші прямі витрати;

загальновиробничі витрати.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) встановлюється підприємством.

За способом включення до собівартості витрати поділяються на прямі і непрямі.

Прямими називаються ті витрати, які безпосередньо можуть бути віднесені до конкретного об’єкта витрат і включені до собівартості продукції.

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу виробленої продукції або є її необхідним компонентом, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

До складу прямих витрат на оплату праці включаються заробітна плата та інші плати робітникам, зайнятим у виробництві продукції, виконанні робіт, або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

Іншими словами, заробітна плата основного виробничого персоналу підприємства, порахована робітникам та службовцям за тарифними ставками, відрядними розцінками, посадовими окладами та ін. .

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація тощо.

Непрямі витрати – це витрати, що не можуть бути віднесені безпосередньо до певного об’єкта витрат економічно можливим шляхом. Такі витрати відносяться до вирощування багатьох культур, кількох груп тварин, виконання різних робіт. Тому на практиці їх часто називають тими, що розподіляються, тобто загально виробничими витратами.

При калькулюванні собівартості продукції важливу роль відіграє класифікація виплат за елементами (економічним змістом) і статтями калькуляцій (характером виникнення і призначенням).

П(С) БО№16 “Витрати” регламентує порядок витрат за такими економічними елементами:

матеріальні затрати;

витрати на оплату праці;

відрахування на соціальні доходи;

амортизація;

інші операційні витрати.

До складу елемента “Матеріальні затрати” визначається вартість витрачених у виробництві (крім продукту власного виробництва):

сировини й власних матеріалів;

купівельних напівфабрикатів та комплектуючих виробів;

палива й енергії;

будівельних матеріалів;

запасних частин;

тари й тарних матеріалів і ін.

До складу елемента “Витрати на оплату праці” включаються заробітна плата за окладами й тарифами, премії та заохочення, компенсаційні виплати і ін.

До складу “Відрахувань на соціальні заходи” включаються відрахування на пенсійне забезпечення, на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

До складу елемента “Амортизація” включається сума нарахованої амортизації основних засобів, нематеріальних активів і інших необоротних матеріальних активів.

До складу “Інші операційні витрати” включаються витрати на відрядження, на послуги зв’язку, на виплату матеріальної допомоги і ін.

Групування витрат за економічними елементами здійснюється у всіх галузях народного господарства. Але їх класифікація не дозволяє обчислювати собівартість окремих видів продукції та встановлювати обсяг витрат конкретних підрозділів підприємства. Перелік і склад статей калькуляції виробничої собівартості продукції встановлюються підприємством самостійно і залежить як від питомої ваги їх видів або груп витрат, так і від ступеню економічної однорідності витрат, які об’єднані в статті, можливості першого віднесення витрат на собівартість готової продукції.

Існує великий перелік витрат при виробництві продукції. Так, при визначенні фінансового результату порівнюють доходи з витратами звітного періоду. Для цього необхідно виділити витрати, які відносяться до звітного періоду. Їх поділяють на вичерпані і невичерпані:

Вичерпані – це спожита частка всіх витрат підприємства. Такими витратами слід вважати собівартість реалізованої продукції, включаючи амортизаційні витрати.

Невичерпані витрати – це такі витрати, що позначають розмір витрачених коштів, які принесуть користь в майбутньому. Витраченими коштами слід вважати вартість придбаних виробничих запасів, основних засобів, інших необоротних активів.

При прийняті управлінського рішення щодо будь-якої господарської операції слід розрізняти релевантні і не релевантні витрати.

Релевантні витрати – це витрати, які можуть бути змінені внаслідок управлінського рішення, а нерелевантні – не залежать від такого рішення.

При розгляді різних альтернативних рішень слід розрізняти дійсні та можливі витрати.

Дійсні витрати – це витрачання конкретних ресурсів (грошей чи інших активів). Такі витрати знаходять своє реальне відображення в реєстрах бухгалтерського обліку в міру їх здійснення.

Можливі витрати – це вигода, яка втрачається, коли вибір одного з варіантів альтернативного рішення вимагає відмовитися від доходу за іншим варіантом. Можливі витрати визначаються лише розрахунково-аналітичним шляхом і не знаходять свого відображення в облікових регістрах.

Для оцінки роботи окремих підрозділів, керівників чи спеціалістів виділяють контрольовані та неконтрольовані витрати.

Контрольовані – це витрати, які менеджер може безпосередньо проконтролювати або значним чином впливати на них.

Неконтрольовані – це витрати, які менеджер не може контролювати чи безпосередньо впливати на них. До традиційно контрольованих витрат можна віднести всі матеріальні витрати (палива, добрив, насіння і т. ін) та витрати на оплату праці, а до неконтрольованих – амортизаційні відрахування.

1.2. Організація первинного і зведеного обліку витрат і виходу продукції

Для оформлення витрат і виходу продукції рослинництва використовується ціла система первинних і зведених документів.

Для контролю за участю працівників у виробничому процесі, правильного розподілу витрат за об’єктами обліку, точного обліку заробітку працівників використовують такі первинні документи по обліку оплати праці:

Табель обліку робочого часу (ф. №64), обліковий листок тракториста-машиніста (ф. №67, ф. №67б, ф. №65а), дорожній листок трактора (ф. №68), обліковий лист праці та виконаних робіт (ф. №66, ф. №66а).

Табель обліку робочого часу (ф. №64) відкривають на кожний місяць. В цьому документі обліковець записує прізвища, імена, по-батькові всіх працівників. Дотримуються однакового порядку запису працівників у табель за кожний місяць. Обліковець записує щодня у табель фактично відпрацьований кожним працівником робочий час у людино-годинах і звіряє ці записи з даними первинних документів обліку виробітку і оплати праці, що дає змогу уникнути приписів, особливо при початковій оплаті праці, посилює контроль за трудовою дисципліною. По закінчені місяця табель передається в бухгалтерію, де його використовують для нарахування оплати праці.

Затрати на оплату праці трактористів-машиністів за структурними підрахунками і по підприємству в цілому узагальнюють в накопичу вальній відомості обліку використання машинно-тракторного парку підсумкові дані якої переносять до журналу обліку робіт і витрат (ф. №37). Крім того в цей журнал записують дані з книжок та облікових листів праці і виконаних робіт (ф. №66), а також з накопичувальних відомостей роботи вантажного автотранспорту і ін.

На підставі цих первинних документів щомісячно складають зведену відомість нарахування і розподілу оплати праці та відрахувань з неї за об’єктами обліку.

Насіння і садивний матеріал відпускають у межах встановлених норм за лімітно-забірними картками (ф. №117), накладними внутрішньогосподарського призначення (ф. №87). Основою для списання насіння з підзвіту після завершення сівби є Акт на списання насіння і садивного матеріалу (ф. №119). Обліковець передає цей акт в бухгалтерію, затверджений керівником підприємства, разом з іншими документами і є підставою для записів до Журналу обліку робіт і витрат (ф. №37) і звіту про рух матеріальних цінностей.

Добрива на культури списують на підставі Акта про використання мінеральних, органічних і бактеріальних добрив, пестицидів і гербіцидів (ф. №118). Вартість робіт і послуг наданих сторонніми організаціями відноситься на об’єкти обліку виробництва. В зв’язку з цим в бухгалтерії складають акт виконаних робіт сторонніх організацій.

Продаж товарів (робіт і послуг) здійснюється за договірними цінами з додатковим нарахуванням податку на додану вартість. Податкова накладна є звітним податковим документом і одночасно розрахунковим документом.

Податкова накладна складається у момент виникнення податкових зобов’язань у подавця у двох примірниках. Оригінал податкової накладної видаються покупцю, копія залишається у продавця товарів (робіт, послуг).

Право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники податку. Податкова накладна не виписується, якщо обсяг разового продажу товарів (робіт, послуг) не більше двадцяти гривень, у разі продажу транспортних квитків. При цьому підставою для збільшення суми податкового кредиту є товарний чек.

Витрати на експлуатацію власного вантажного автотранспорту, послуги гужового транспорту попередньо групують у нагромаджувальних відомостях, складених на підставі відповідних дорожніх листів (ф. №68), товарно-транспортних накладних (ф. №1с. г), облікових листів праці і виконаних робіт (ф. №66). Вартість транспортних робіт, виконаних тракторами, також відносять на відповідні об’єкти обліку на підставі накопичувальних відомостей.

Амортизацію основних засобів, які використовуються в основних галузях сільськогосподарського виробництва визначають у розрахунках амортизаційних відрахувань та включають до виробничих витрат на підставі відомостей нарахування амортизаційних відрахувань.

Систематизацію даних здійснюють переважно у зведених відомостях, звідки їх переносять до реєстрів аналітичного обліку. Розподіл витрат на управління та обслуговування виробництва проводять на підставі розрахунків, які оформляються довідками бухгалтерії.

Облік малоцінних і швидкозношуваних предметів ведеться в місцях зберігання і експлуатації за матеріально-відповідальними особами в Книгах або Книгах складського обліку. Малоцінні та швидкозношувані предмети передаються від однієї матеріально-відповідальної особи до іншої на підставі Накладних (внутрішньогосподарського призначення) (ф. №87), або Лімітно-забірним карткам (ф. №117). Для визначення непридатності предметів для їх подальшого використання і оформлення необхідної документації на списання керівником підприємства створюється постійно діюча комісія. Комісія складає Акт на списання (ф. № М-4, ф. № М-8, ф. № М-9).

В СВК „Переможець” використовуються такі документи при оприбуткуванні овочевих культур.

Оприбуткування урожаю овочів відображають у Щоденнику надходження сільськогосподарської продукції згідно товарно-транспортної накладної.

В даному господарстві овочі не зберігають. Вся продукція перевозиться по товарно-транспортних накладних в місця переробки. Господарство укладає з заводами договір про переробку овочевих культур, де обумовлюються зобов’язання сторін щодо виробництва, поставки та переробки сировини для виробництва продукції овочівництва. Договором також обумовлюється кількість, якість та графіки поставки овочів, а також можливості забезпечення господарств необхідними для їх вирощування матеріально-технічними ресурсами в рахунок авансу.

Взаєморозрахунки між партнерами проводяться таким чином: при доставці овочів на переробку за рахунок господарства заводу зараховується 40%, господарству 60% від кількості зданої сировини в заліковій масі. Сировина здається заводу на давальницьких умовах. Результати переробки оформляються звітом про переробку продукції, де зазначається кількість переробленої продукції.

1.3. Синтетичний і аналітичний облік витрат і виходу овочевої продукціїОб’єктами обліку витрат в рослинництві є окремі сільськогосподарські культури, а також виконані роботи в незавершеному виробництві (витрати під урожай наступного року: оранка на зяб, лущення, внесення добрив, снігозатримання, чорні пари). Сільськогосподарські підприємства, в яких добре налагоджені планування і облік, можуть вести облік виробничих витрат по групах культур або в цілому по структурних підрозділах. У кінці року ці витрати розподіляють між культурами пропорційно до планово-нормативних показників.

Для обліку витрат і виходу продукції основного виробництва використовують рахунок 23 „Виробництво”, субрахунок 231 „Рослинництво”. Рахунок балансовий, активний, операційний, калькуляційний. По дебету облічують збирання витрат, а по кредиту вироблену продукцію.

Витрати в рослинництві обчислюють за такими статтями: витрати на оплату праці; відрахування на соціальні заходи; насіння і садивний матеріал; добрива; засоби захисту рослин; роботи та послуги; витрати на утримання основних засобів; інші витрати; витрати на організацію виробництва й управління.

На статті „Витрати на оплату парці” відображають основну і додаткову оплату праці штатних працівників, найманих і залучених осіб, зайнятих безпосередньо на вирощуванні культур і на роботах незавершеного виробництва. На цю ж статтю відносять витрати на заохочення за якість виконаних робіт, своєчасне і якісне збирання врожаю, економію матеріальних витрат, надбавки трактористам за класність і інші доплати, які включаються до заробітної плати працівників рослинництва. За цією статтею враховують також натуральну оплату працівникам рослинництва. Дебетують субрахунок 231, кредитують 66 (81).

На статті „Відрахування на соціальні заходи” відображають внески у встановленому розмірі органом соціального страхування і до Пенсійного фонду від оплати праці працівників, зайнятих на вирощуванні сільськогосподарських культур і на роботах незавершеного виробництва. Дебетують субрахунок 231, кредитують 65 (82).

На статті „Насіння і садивний матеріал” відображають витрати на насіння і садивний матеріал власного виробництва і куповані. Дебетують субрахунок 231 і кредитують 20 (80). Витрати на підготовку насіння до сівби (протруювання, навантаження та транспортування його до місця сівби) не включають у вартість насіння, а відносять на культури за відповідними статтями витрат.

На статті „Добрива” облічують витрати окремо на мінеральні, бактеріальні й органічні добрива, які вносять під сільгоспкультури. На вартість внесених добрив дебетують субрахунок 231 і кредитують рахунок 20 (80). Витрати на підготовку добрив, навантаження на транспортні засоби, вивезення на поля, завантаження у розкидачі, внесення в ґрунт відносять на конкретні сільськогосподарські культури і на цьому елементі не відображають.

На статтю „Засоби захисту рослин” відносять фактичну вартість пестицидів, протруювачів, гербіцидів, інших хімічних засобів. На їх вартість дебетують субрахунок 231 і кредитують рахунок 20 (80). Витрати на обробіток посівів сільськогосподарських культур і багаторічних насаджень (обпилювання, обприскування), виконані силами господарства, на цій статті не відображають, а відносять на культури (групи культур) або на багаторічні насадження за відповідними статтями витрат.

На статті „Роботи і послуги” відображають вартість робіт і послуг допоміжних виробництв, сторонніх організацій на виробничі потреби при вирощуванні сільськогосподарських культур, на виконані роботи тощо. Дебетують субрахунок 231 і кредитують рахунки 23, 63, (84), 68. На цю ж статтю відносять вартість електро- та тепло-енергії, використаної на виробничі потреби при вирощуванні сільськогосподарських культур, при цьому кредитують рахунок 23.

Окремо відображають вартість нафтопродуктів (палива і мастильних матеріалів), витрачених машинно-тракторним парком, комбайнами й іншими сільськогосподарськими машинами на роботах у рослинництві, а також витрати на запчастини, використані для заміни відпрацьованих деталей машин і устаткування в рослинництві під час ремонту за межами ремонтно-механічної майстерні. Дебетують субрахунок 231, кредитують рахунок 20 (80).

На статті „Амортизація” відображається сума нарахованої амортизації основних засобів нематеріальних активів та інших необоротних матеріальних активів, які використовуються у рослинництві.

На статті „Інші витрати” відображають страхові внески по посівах і основних засобах у рослинництві та інші витрати, які не були враховані у попередніх статтях. На суму інших витрат у рослинництві дебетують рахунок 231, кредитують рахунки 65, 47 (84).

На статті „Витрати на організацію виробництва й управління” враховують загально бригадні і загально галузеві витрати, які розподіляються у кінці року і списуються з кредиту рахунка 91 у дебет субрахунку 231.

По кредиту субрахунку 231 „Рослинництво” обліковують вихід продукції рослинництва за їх плановою собівартістю в кореспонденції з дебетом рахунків:

27 „Продукція сільськогосподарського виробництва” на вартість готової продукції, призначеної для реалізації;

208 „Матеріали сільськогосподарського призначення” на вартість насіння, кормів і посадкового матеріалу, одержаного від врожаю;

99 „Надзвичайні витрати” – на суму витрат по посівах, що загинули від стихійного лиха.

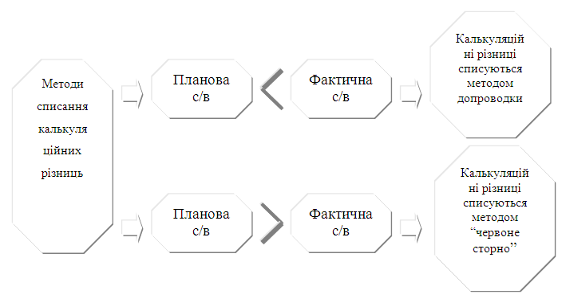

В кінці року за встановленою методикою визначають фактичну собівартість одержаної від врожаю продукції рослинництва і планову собівартість коригують до фактичного рівня. Суму коригування відображають по кредиту субрахунку 231 „Рослинництво” і дебету тих рахунків, де була використана продукція рослинництва врожаю поточного року (23 „Виробництво”, 90 „Собівартість реалізації”, 27 „Продукція сільськогосподарського виробництва” тощо).

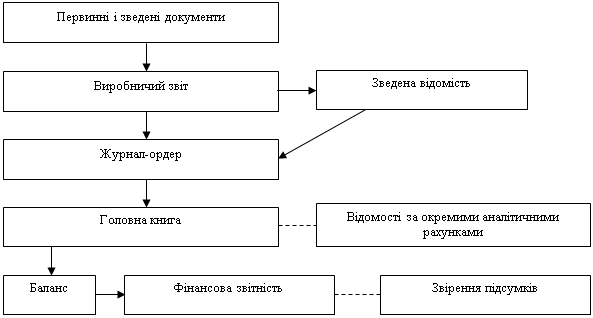

Аналітичний облік витрат і виходу цукрового буряка ведуть у Виробничому звіті (ф. №103 с-г) в розділі статей витрат, що спрямовуються на обслуговування, управління і виробництво продукції у господарстві. Виробничий звіт передбачає узагальнення сум витрат наростаючим підсумком з початку року. Первинні документи, довідки бухгалтерії, відомості по нарахуванню амортизації тощо, є підставою для заповнення місячних виробничих звітів. Їх складання у виробничих підрозділах на підставі названих документів, а за потреби залучають ті з них, що складені в інших підрозділах чи в бухгалтерії господарства, а також аркуш-розшифрування, що складені при записах в інших журналах-ордерах. Виробничі звіти заповнюють в бухгалтерії господарства на підставі одержаних від підрозділів і складених в бухгалтерії документів, наприклад, за нарахуванням амортизації. У виробничих звітах дані групуються в розрізі, який дозволяє у подальшому зробити записи по аналітичних розрахунках відповідних синтетичних рахунків. За наявності кількох звітів, за якими списують витрати на відповідний синтетичний рахунок чи оприбутковують продукцію, складають Зведену відомість до журналу-ордеру №10.3. с. - г. (форма №10.3. д. с. - г).

Для накопичування даних протягом року про витрати та вихід продукції по кожному аналітичному рахунку використовують Зведену відомість по рахунках (форма №10.3е. с. - г). Рахунки в ній відкривають відповідно до діючих положень (стандартів), записи роблять на підставі виробничих звітів. Підсумки виробничих звітів з деталізацією сум по синтетичних рахунках (субрахунках) або підсумки зведеної відомості переносять в журнал-ордер №10.3. с. - г., а їх дані – в Головну книгу.

Облік витрат на виробництво овочів ведуть на субрахунку 231 „Рослинництво”. Цей рахунок є активним, за дебетом субрахунку 231 відображаються на підставі всіх первинних документів всі витрати на виробництво овочів за статтями витрат і за економічними елементами. За кредитом субрахунку відображається вихід овочів.

1.4. Загальні положення і методика обчислення собівартості овочів відкритого ґрунту.Закон України „Про бухгалтерський облік та фінансову звітність в Україні” визнає фактичну собівартість одним із основних принципів бухгалтерського обліку і фінансової звітності. Законом наголошується, що пріоритетною є оцінка активів підприємства, виходячи з витрат на її виробництво і придбання.

|

Собівартість окремих видів сільськогосподарської продукції визначають на підставі витрат, віднесених на відповідну культуру (групу культур), чи виробництво.

Перед початком визначення фактичної собівартості проводиться наступна робота:

розподіляють за призначенням витрати на утримання основних засобів на об’єкти планування та обліку витрат;

обчислюють собівартість продукції допоміжних та підсобних промислових виробництв, які надають послуги основному виробництву;

розподіляють витрати на зрошування, осушення земель, списують послуги бджільництва по запиленню сільськогосподарських культур;

розподіляють загальновиробничі витрати;

визначають загальну суму виробничих витрат по об’єктах планування та обліку;

обчислюють собівартість продукції рослинництва, в нашому випадку – овочів;

розподіляють витрати на утримання кормоцехів;

визначають собівартість продукції тваринництва;

визначають собівартість ж. м. тварин на вирощуванні і відгодівлі;

визначають собівартість продукції підсобних промислових виробництв по переробці сільськогосподарської продукції.

До обчислення собівартості овочів відкритого ґрунту перевіряють правильність запису по дебету і кредиту аналітичного рахунку. Витрати по посівам, які повністю загинули від стихійного лиха, списують з рахунка 23 на витрати господарства. Дебетують рахунок 991, кредитують рахунок 23.

Собівартість 1ц овочів розраховують діленням загальної суми витрат на масу оприбуткованої продукції.

Собівартість 1ц овочів визначається діленням витрат виробництва і збирання (за винятком на збирання і транспортування гички) на масу одержаної від урожаю і оприбуткованої продукції.

В дипломній роботі з метою уточнення деяких положень стосовно аналізу і обліку витрат на виробництво розрахунки проведено на прикладі овочевої продукції відкритого ґрунту.

Овочівництво – одна з капітало- і енергомістких галузей сільського господарства, що займається вирощуванням овочевих культур. Серед овочевих виокремлюють одно-, дво - і багаторічні трав'янисті рослини, які вирощують заради головок, соковитих плодів, листя, цибулин, коренеплодів та ін. У світі відомі майже 1200 видів рослин, які мають властивості овочів, з 80 ботанічних родин. Плодові – томат, огірок, перець; листкові – капуста, салат; цибулинні – цибуля, часник; коренеплідні – морква, буряк, петрушка, редиска та ін.

Як наука овочівництво вивчає біологічні особливості овочевих культур і способи вирощування високих врожаїв овочів з мінімальними витратами коштів і праці.

Овочі – дійсно джерела здоров'я, і проблема розвитку овочівництва напрямки пов'язана з тривалістю життя і працездатністю населення. На кожного мешканця Землі припадає майже 100 кг овочів на рік. Лідер світового виробництва - Китай, де людина вживає 170 кг овочів і 100 кг кавунів (всього виробляється 202 млн. т). В Україні за останні десять років виробництво овочів скоротилося з 9 до 5 млн. т, тобто на одну людину вживання зменшилося до 91 кг при нормі 161 кг. І це відбулося тому, що овочівництво зазнало істотних структурних змін: спад виробництва в сільгосппідприємствах з 70 до 10%, шоковий стан тепличного господарства, параліч консервної промисловості, відсутність будь-якої підтримки товаровиробників з боку держави; Проте зросла роль присадибного овочівництва (посівні площі збільшилися з 30 до 90% від загальної площі під овочевими культурами).

Овочеві культури – не лише продукти харчування, але й істотні ліки, відміряні самою природою в дозах, необхідних для організму. Овочі містять багато вуглеводів, клітковини, так необхідної для виведення шлаків. У часнику, цибулі, хроні, моркві, петрушці багато фітонцидів - важливих речовин з бактерицидними властивостями. Горох, квасоля, боби багаті на білки. Особливу цінність овочам придають також вітаміни, мінеральні солі. У свіжій білоголовій капусті стільки вітаміну С, скільки в апельсинах або лимонах. Склянка томатного соку наполовину задовольняє добову потребу людини у вітаміні С.

Мінеральні солі овочів сприяють нейтралізації надлишку кислот, які утворюються в організмі людини від м'ясної їжі. Овочі багаті на солі кальцію, магнію, натрію, заліза, фосфору і особливо калію. Наприклад, у динях солей заліза в сімнадцять разів більше, ніж в молоці, в два рази більше, ніж у курячому м'ясі, і в три рази більше, ніж у рибі.

Деякі овочі містять летючі пахучі речовини, здатні знищувати хвороботворні мікроорганізми.

Більшість овочевих культур, порівняно з польовими, вибагливіші до умов вирощування, що зумовило їх агротехніку. Залежно від біологічних особливостей, грунтово-кліматичних умов овочеві вирощують на зрошенні або без нього, у відкритому ґрунті (польові умови) або у закритому (теплиці, парники, утеплений ґрунт), щоб усунути сезонність в їх постачанні населенню в осінньо-зимово-весняний період.

Сьогодні головною проблемою в овочівництві України є недостатні обсяги виробництва і обмежений асортимент овочів. Тому основними складовими концепції розвитку овочівництва нашої країни на XXI століття мають бути:

якість продукції, охорона довкілля, збереження оптимальної рівноваги в екосистемі, чіткі екологічні правила ведення галузі на підставі глибоко продуманого використання природних ресурсів в країні і в окремих її регіонах;

створення в галузі овочівництва насамперед великих спеціалізованих господарств різних форм власності при різноманітній підтримці держави;

освоєння і впровадження екологічно безпечних систем землеробства, а також біологізація і екологізація інтенсифікаційних процесів у галузі.

Стратегія овочівництва має передбачати скорочення до мінімуму зовнішнього впливу на агроекосистему.

Наукові розробки підтверджують, що впровадження в галузі овочівництва біологічних сівозмін, мінімального обробітку ґрунту, органо-біологічних систем добрив, інтегрованих систем захисту рослин, низьковитратних технологій, змішаних посівів овочевих культур дозволить більш повно використовувати біокліматичний потенціал, перейти на адаптивне овочівництво і одержати більш якісну продукцію. Завдання дійсно вагомі, і їх повинні вирішувати фахівці високої кваліфікації: технологи, маркетологи, менеджери.

Багато вчених – економістів приділяють велику увагу щодо питання овочевого вирощування.

Так, А.Ф. Бурик, [7] визначив причину кризових явищ у овочевому підкомплексі – це неврегульованість економічних взаємовідносин між суб’єктами овочевого підкомплексу, що зумовило порушення технології вирощування овочів, зменшення норм внесення добрив, а отже і зниження урожайності. Про це свідчить підвищення собівартості овочів, вартості їх технічної переробки, а отже, і собівартості.

Багато вчених прогнозують шляхи відновлення овочевої галузі. Так, Є.В. Імас, [14] відмітив: “Одним із найефективніших засобів відновлення та розвитку овочевого виробництва в нашій країні є залучення зарубіжних інвесторів, у першу чергу, через створення спільних підприємств”.

Такої ж думки дотримується і Б.В. Погліщук, [24] : “Для відновлення та ефективної роботи міжгосподарських підприємств необхідно використати різні канали інвестування їх діяльності за рахунок кредитів, інноваційних позик, лізингової діяльності”. Також Б.В. Погліщук на основі проведених досліджень замітив: “... для підвищення ефективності виробництва овочів у сільськогосподарських підприємствах необхідно розвивати альтернативні форми господарювання і конкуренцію в сфері овочівництва.

Лисенко Н.О. [19] запропонував наступні шляхи відновлення овочевої галузі – позитивні зрушення можливі лише як наслідок практичної реалізації Закону України “Про державне регулювання виробництва і реалізації овочів”, яким передбачено квотування овочів, а також встановлено мінімальні ціни на овочі, що відповідає вимогам регулювання ринку в перехідний період і потребам захисту вітчизняного товаровиробника.

Сінченко В.М. [29] висвітлює проблеми економічної ефективності виробництва овочів і пропонує, перш за все, поглиблювати приватизаційні процеси. Адже приватизація проводилась не заради роздержавлення шляхом реформування державних підприємств у приватні, а для того, щоб ефективно використати і розпорядитися цією власністю, залучити інвестиції, випускати конкурентоспроможну продукцію, залучати працівників до технологічного процесу, своєчасно розраховуватись з державою.

Критичний стан галузі спричинили насамперед загальна економічна криза в країні, безсистемний перехід до нерегульованого ринку, масова приватизація овочевої промисловості. Державні органи втратили вплив на економічні процеси у овочевому виробництві, значно послабили контроль за ринком овочів. Водночас мала місце необґрунтована цінова політика в овочевій та суміжних галузях. Все це привело до збільшення собівартості овочів та зниження їх конкурентоспроможності, чим і скористались інші країни.

Ярчук М.М. також підтримує думку багатьох вчених, що одним з ефективніших шляхів технічного переоснащення і на цій основі забезпечення підвищення ефективності овочевої промисловості є створення спільних овочепереробних підприємств із залученням іноземних інвестицій [42] .

На сьогодні, всі проблеми, пов’язані з виробництвом овочів, не можуть бути розв’язані ізольовано, в рамках окремої галузі. Найвагоміші резерви підвищення ефективності виробництва можуть бути реалізовані на міжгосподарській основі.

Тільки оптимальне поєднання промислового і сільськогосподарського виробництва може забезпечити більш раціональне використання сировини, підвищення продуктивності праці, зниження капіталомісткості виробництва, і зростання його віддачі. Тому, В.Г. Поплавький, [25], запропонував на економічній основі об’єднати інтереси та зусилля товаро- і овочевиробників, постачальників матеріально-технічних і паливно-енергетичних ресурсів, сільськогосподарської та переробної техніки, банків і трейдерів, які працюють на ринку.

Поплавський В.Г. також поставив питання про структурну перебудову машинобудування, щоб техніка була дешевою, надійною і високопродуктивною.

Довганчик Г.В. [11], запропонував використовувати наявні виробничі потужності, а також розширити і зміцнити зв’язки між виробником і переробними підприємствами, в інтенсифікації виробництва сировини і збільшення на цій основі поставок на переробку а також зниження собівартості.

В даний час збільшення витрат на виробництво овочів, їх переробку відповідним чином позначилось на собівартості овочів та рентабельності їх виробництва.

Тому, успішне вирішення проблеми щодо зниження собівартості переробки овочів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту.

2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства

Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області для виробництва сільськогосподарської продукції, знаходяться в Якимівському районі. По існуючому районуванню ці землі відносяться до південного Степу України. Майже вся територія землекористування цих господарств порізана балками і являють собою хвилясту рівнину, складену зі схилів різної експозиції.

Пануючим типом ґрунтів є непромивні, із глибоким (більш 10 м) заляганні ґрунтових вод. Наслідком такого водяного режиму є наявність водорозчинних солей, а також вимивання гіпсу на глибину 3-4 м.

За даними Запорізької зональної агрохімічної лабораторії територія орендованих земель представлена типовими, середньопотужними малогумусними чорноземами. Основні запаси вологи в цих чорноземах формуються в осінньо-зимовий, ранневе-весняний період.

Кількість гумусу невелике й у шарі 0-20 див варіює в межах 4,5 - 5,5%, на глибині 30-40 див складає 3,5%, а на глибині 50 див - 2,0 - 2,5%. Ґрунти характеризуються як слабко забезпечені азотом. Розподіл атмосферних опадів у цій зоні як по кількості, так і по періодах вегетації рослин, нерівномірне, у зв'язку з чим продуктивність олійних рослин, що в основному вирощуються в підприємстві, у більшій мері залежить від нагромадження і правильного використання ґрунтової вологи.

Клімат півдня Степу помірно-континентальний – тривалість безморозного періоду в середньому 160 - 185 днів. Сума ефективних температур за цей період складає 3000 - 31000 С, що цілком достатньо для оброблення олійних культур. Середня температура січня - 40 С, середня температура липня + 230 С, середньорічна кількість опадів 400 мм із коливанням по роках від 500 - 600 мм у найбільш сприятливі роки і до 200 мм у посушливі роки.

Переважними вітрами узимку є північно-східні, улітку південно-східні, сягаючі 30 м/сек. Такі посушливі-суховійні явища викликають посуху і курні бури. Зима - коротка, малосніжна. Дуже часто морозні дні змінюються глибокими відлигами при вторгненні арктичних мас повітря.

Весна настає рано, часто супроводжується суховіями, що приводить до швидкої втрати ґрунтом вологи.

Літо жарке і посушливе, продовжується близько 5 місяців. У цей період року утримується малохмарна погода з високими денними температурами повітря і низкою відносною вологістю. Перевага має погода з частими сухими і сильними вітрами, що приводять до ерозійних процесів. Максимум посушливих днів спостерігається в липні - серпні.

Осінь посушлива і тільки наприкінці її настає непогода, виражене опадами у виді тумана. Температура вище 00 С утримується до другої декади листопада.

Такі погодні умови періодів вегетації рослин негативно впливають на ріст і розвиток олійних культур.

На території центральної садиби с. Переможне розміщенні: ферма свинотоварний комплекс на 5000 голів свиней, товарно-молочна ферма на - 900 голів корів і телиць, гараж на 62 автомобілі, тракторна бригада №1 - 35 тракторів, 9 зернових комбайнів, ремонтна майстерня сільськогосподарської техніки, столярна майстерня, млин, олійня кормоцех, міні консервний завод, хлібопекарня, м'ясокомбінат, цегельний завод, тік, контора агрокооперативу, будинок культури на 300 місць, дитячий садок, магазин, середня школа, склад мінеральних добрив і отрутохімікатів.

Спеціалізація – це одна з форм суспільного розподілу праці в сільському господарстві. Вона зумовлена виробництвом сільськогосподарської продукції в різних природних зонах і районах за різними грунтово - кліматичними і економічними умовами. Суть спеціалізації полягає в тому, що господарство відповідно до грунтово-кліматичних і економічних умов організовує виробництво одного чи двох видів продукції рослинництва чи тваринництва, розвиваючи разом з цим допоміжні галузі, які не заважають розвитку основних, а навпаки пристосовуються до них.

Основою визначення спеціалізації господарства є структура товарної продукції. Головні галузі визначаються за питомою вагою в виручці від реалізації (табл.2.1).

Таблиця 2.1.

Обсяг і структура товарної продукції СВК "Переможець" Якимівського району Запорізької області.

| Види продукції | Роки | за 3 роки | |||

| 2001 | 2002 | 2003 | |||

| тис грн. | тис. грн. | тис. грн. | тис. грн. | % | |

| Зернові і зернобобові-всього | 541 | 1968 | 1595 | 4104 | 48,1 |

| в т. ч. пшениця | 356 | 1169 | 510 | 2035 | 24,0 |

| ячмінь | 5 | 169 | 34 | 208 | 2,0 |

| горох | 6 | 48 | 149 | 203 | 2,0 |

| соняшник | 758 | 421 | 483 | 1662 | 19,0 |

| овочі | 19 | 16 | 36 | 71 | 1,0 |

| баштанні культури | 64 | 34 | 57 | 155 | 2,0 |

| плоди зерняткові, кісточкові | 100 | З0 | 24 | 154 | 1,9 |

| інша продукція рослинництва | 9 | 1 | 3 | 13 | 0,1 |

| Всього по рослинництву | 1491 | 2470 | 2198 | 6153 | 72,0 |

| ВРХ (жива вага) | 1 | 53 | 435,7 | 489,7 | 6,0 |

| свині | 75 | 89 | 424,4 | 588,4 | 7,0 |

| молоко | 438 | 298 | 558,7 | 1294,7 | 15,0 |

| Всього по тваринництву | 514 | 440 | 1418,8 | 2372,8 | 28,0 |

| Всього по господарству | 2005 | 2910 | 3616,8 | 8531,8 | 100 |

З даних таблиці 2.1. видно, що СВК "Переможець" має зерно - соняшниковий напрямок з розвиненим тваринництвом. В період нестабільного стану не лише в сільському господарстві, а й економіці країни в цілому – товарна продукція рослинництва займала провідне місце в структурі товарної продукції, а саме – її частка за три останніх роки становила 72,0%, проте слід відмітити, що за останні роки товарна продукція тваринництва мала тенденцію до збільшення. Так, в 2003 році в порівнянні з 2001 роком частка товарної продукції рослинництва зросла на 707 тис. грн., в той же час товарна продукція тваринництва має тенденцію до росту, так, лише в 2003 році в порівнянні з 2001 роком вона зросла в грошовому виразі на 904,8 тис. грн. що свідчить про покращення справ в галузі тваринництва за останній період. Це свідчить про впровадження нових сортів, внесення більшої кількості добрив, вчасному захисті рослин, в тваринництві це покращення кормової бази, і підвищення ціни на продукцію рослинництва і тваринництва.

Допоміжним показником для аналізу спеціалізації є коефіцієнт зосередженого товарного виробництва (спеціалізації). Якщо врахувати, що коефіцієнт від 0,25 до 0,35 вказує на низький, 0,36-0,48 - середній і 0,49–0,61 – високий рівень спеціалізації, то за даними таблиці 2.1. підприємство є середньо спеціалізоване. Скорочення товарної продукції в господарстві спричинено значним зменшенням виробництва продукції галузі тваринництва втратою міжгосподарських і інтеграційних зв'язків, економічною кризою ринку що диктує широке використання бартерних операцій з різними товаровиробниками і покупцями продукції.

Результативність підприємства у значній мірі залежить від рівня використання всіх видів ресурсів, які задіяні в виробничому процесі. Наявність трудових, матеріальних, фінансових, земельних ресурсів і рівень їх використання – визначальні фактори, без яких практично неможливо здійснювати сільськогосподарське виробництво.

В сільському господарстві земля є основним головним засобом виробництва, тому результати виробництва залежать як від кількості і якості обробленої землі, так і від кількості і кваліфікації виконаних робіт.

Земля – один з найважливіших основних засобів, незалежна основа сільськогосподарського виробництва. Раціональне використання, підвищення родючості є необхідною умовою зростання виробництва сільськогосподарської продукції і рентабельності виробництва, зміцнення економіки господарства.

За СВК "Переможець" закріплено земельний масив загальною площею 3344,1 га. Структура земельних угідь відображена в таблиці 2.2.

Таблиця 2.2.

Склад та структура земельних угідь в СВК "Переможець" Якимівського району Запорізької області

| Види угідь | 2001 | 2002 | 2003 | |||

| Га | % | га | % | га | % | |

| Загальна земельна площа всього с. - г. угідь з них рілля сінокоси пасовища ліс ставки і водоймища інші землі | 3564 3245 2826 45 46 123 46 121 | 100 91,0 79.2 4,6 7,2 3,7 1,6 3,7 | 2916,1 2776,1 2454,1 112 210 140 | 100 95,2 84.2 3.8 7,2 4,8 | 3344.1 3281.6 2919.7 154.8 217 62.5 | 100 98.1 87.2 4.5 6.4 1.9 |

Як свідчать дані таблиці 2.2, відбулися зміни в землекористуванні за останні три роки. Структура землекористування свідчить про високий ступень розораності. Коливання земельних площ, зумовлене розпаюванням землі. Площі лісу і ставків були відданні в розпорядження Сільської ради, тому вони були винесені із складу земельних угідь. Ріст ріллі відбувся за рахунок оренди землі в населення, площі сінокосів і пасовищ були збільшені з метою покращення кормової бази. В 2001 році проведено розпаювання землі після одержання акту на роздержавлення землі. Членам СВК, пенсіонерам і працюючим СВК, які числилися членами СВК на 1 жовтня 1996 року, вручено під розписку сертифікати на право на земельну частку (пай) – розміром 2,22 в умовних кадастрових гектарах без визначення меж цієї частки в натурі (на місцевості). Вартість земельної частки (паю) становить – 22350 грн.

Трудові ресурси відіграють не менш важливе значення у виробничому процесі. На них покладено роль головного виконавця процесу створення матеріальних благ. Тут на перше місце виступають показники наявності і структури трудових ресурсів, оскільки сільськогосподарське виробництво в більшості випадків не обмежується лише основним виробництвом. Для оцінки забезпеченості господарства трудовими ресурсами скористаємося показниками таблиці 2.3.

Таблиця 2.3.

Забезпеченість трудовими ресурсами та ефективність їх використання.

| Групи працівників | 2001 | 2002 | 2003 | |||

| Чол. | % | Чол. | % | Чол. | % | |

| Середньорічна кількість працівників господарств з них зайнятих: в рослинництві в тваринництві в тому числі керівники спеціалісти | 458 230 228 17 58 | 100 50,2 49,8 3,7 12,6 | 418 272 146 16 56 | 100 65,1 34,9 3,8 13,3 | 382 250 132 16 56 | 100 65,4 34,6 4,2 14,6 |

Аналіз таблиці 2.3. свідчить про нестабільність чисельності працюючих по господарству, в тому числі і по галузям сільського господарства. Більша частина працюючих зайнята в рослинництві - близько 65,4%. Значне зниження чисельності працівників тваринницької галузі в 2003 році було викликане скороченням чисельності поголів’я тварин в господарстві. Зменшення середньорічної кількості працівників господарства відбулося в зв'язку з переходом їх у підсобне виробництво. Збільшення працівників галузі рослинництва відбулося за рахунок вивільнення працівників галузі тваринництва. В цілому, очікується ріст чисельності працівників галузі тваринництва відповідно до росту ефективності цієї галузі на перспективу.

В процесі виробництва сільськогосподарської продукції приймають участь засоби виробництва - засоби і предмети праці, які в вартісній формі складають виробничі фонди. Результати виробництва в значній мірі визначаються рівнем забезпеченості господарства виробничими засобами. Успішне виконання плану виробництва залежить від фондозабезпеченості господарства, яка показує суму виробничих основних фондів сільськогосподарського призначення на 100 га сільськогосподарських угідь. Проаналізуємо основні показники наявності і ефективності використання основних та оборотних фондів (табл.2.4).

З даних таблиці 1.4. видно що фондозабезпечення в 2003 році порівняно з 2001 роком зменшилось на 51,78 тис. грн. Як видно, найбільшу питому вагу мають виробничі основні фонди, які становлять близько 92% від загальної кількості виробничих фондів сільськогосподарського призначення. З розрахунку на 1 га сільськогосподарських угідь в господарстві в 2003 році виробничих основних фондів сільськогосподарського призначення 732,9 тис. грн., а оборотних 65,0 тис. грн.

Основні фонди господарства є матеріальною базою розвитку виробництва, підвищення добробуту і культурного рівня працівників господарства. Основними показниками економічної ефективності використання фондів є фондовіддача і фондоємкість.

Таблиця 2.4.

Забезпечення основними і оборотними фондами та показники ефективності їх використання.

| 2001 | 2002 | 2003 | 2003 рік в% до 2001 року | |

| Середньорічна вартість, тис грн. а) виробничі основні фонди б) оборотні засоби в) всього фондів Площа сільськогосподарських угідь, га. Середньорічна чисельність працюючих, чол. Показники ефективності використання фондів: а) фондоємкість, грн. б) фондовіддача, грн. в) норма прибутку,% Фондозабезпеченість, тис. грн. Фондоозброєність, тис. грн. | 25463 2767 28230 3245 458 10,08 0,10 0,25 784,68 55,59 | 28289 2876 31165 2776,1 418 11,69 0,08 1,37 1019,02 67,67 | 24051,3 2134 26174,7 3281,6 382 7,33 0,13 2,56 732,9 62,96 | 94 77 93 101 83 73 130 2,31 93 113 |

Другим показником, який характеризує забезпеченість господарства фондами є фондооснащеність. Фондозабезпеченість господарства впливає на фондооснащеність господарства, працю робітників. Під фондооснащеність розуміють вартість засобів праці, що припадає на середньорічного працюючого господарства. Фондооснащеність в господарстві зростає в 2000 році в порівнянні з 2000 роком на 6,91 тис. грн.

Фондовіддача в 2003 році порівняно і 2001 роком зросла на 0,03 грн. Якщо розглянути фондоємність, то за даними таблиці 4 видно, що вона зменшилася на 2,75 грн. в 2003 році порівняно з 2001 роком. Фондоємність це обернений показник фондовіддачі, який показує скільки основних виробничих фондів припадає на 1 грн. валової продукції.

Наступним показником, який характеризує рівень та ефективність використання основних фондів є норма прибутку.

Норма прибутку в 2003 році порівняно з 2001 роком збільшилась на 2,31%, це свідчить про збільшення виробництва продукції рослинництва, а особливо тваринництва: продуктивності праці, зменшення собівартості продукції тощо.

Основним напрямком підвищення рівня ефективності ведення сільського господарства повинна бути інтенсифікація виробництва продукції господарства підвищення його ефективності. Розглянемо основні показники інтенсивності і ефективності інтенсифікації (табл.2.5).

Дані таблиці 2.5. свідчать, що урожайність зернових культур, овочів в 2003 році порівняно з 2001 роком збільшилось відповідно на 4,6 і 160,7 ц/га за рахунок нових сортів, мінеральних добрив, захисту рослин, а надій на 1 голову, середній приріст живої ваги ВРХ, середній приріст живої ваги свиней зріс відповідно на 103,1%, 101,4%, 110,3% за рахунок покращення кормової бази. Показники економічної ефективності галузі рослинництва кращі ніж галузі тваринництва. Галузь тваринництва впродовж досліджуваного періоду є збитковою за рахунок високої собівартості, а це безумовно впливає на величину отриманого прибутку.

Галузь тваринництва впродовж досліджуваного періоду є збитковою за рахунок високої собівартості, а це безумовно впливає на величину отриманого прибутку по результатам господарської діяльності. Галузь рослинництва по результатам господарської діяльності в продовж останніх трьох років є прибутковою. Так, прибутковість рослинництва по результатах господарської діяльності в 2002 році становила - 39,9%, а в тваринництві було одержано - 11,2% збитку.

Таблиця 2.5.

Основні показники інтенсивності та економічної ефективності інтенсифікації в СВК "Переможець"

| Показники | 2001 | 2002 | 2003 | 2003 у% до 2001 року |

| І. Економічна ефективність ін - тенсифікації рослинництва: Урожайність зернових культур, ц/га Урожайність овочевих культур, ц/га Виробництво валової продук - ції рослинництва: на 100 га ріллі, тис. грн. на 1 середньорічного працівника, тис. грн. Одержано прибутку в рослин - ництві на 100 га сільськогосподарських угідь, тис. грн. Рівень рентабельності,% 2. Економічна ефективність ін - тенсифікації тваринництва Продуктивність худоби: надій на 1 голову, кг середній приріст живої ваги ВРХ, г. середній приріст живої ваги свиней, г. Виробництво валової продук - ції тваринництва: на 100 га сільськогосподарсь - ких угідь, тис. грн. на 1 середньорічного працівника, тис. грн. Одержано прибутку на 100 га сільськогосподарсь - ких угідь, тис. грн. Рівень рентабельності,% | 35,6 375,6 58,4 7,2 7,3 19,1 4072 700 340 35,3 5,0 -3,7 -20,1 | 38,5 289,4 78,6 7,1 12,5 26,7 4032 680 320 26,4 5,0 -11,9 -40,6 | 40,2 251,0 80,1 9,36 27,2 39,9 4200 710 375 28,6 7,12 -5,5 -11,2 | 4,6 66,8 137,1 130 372,6 20,8 103,1 101,4 110,3 81,0 142,4 -1,8 -8,9 |

Важливе значення для діяльності підприємства має його ефективність. Розглянемо основні показники економічної ефективності за останні три роки Таблиця 2.6.

Основні показники економічної ефективності ведення сільського господарства в СВК „Переможець”

| Основні показники економічної ефективності | 2001 | 2002 | 2003 | 2003 у% до 2001 |

| Валова продукція сільського господарства в співставних цінах 2000 року, тис. грн. Валовий дохід, тис грн. Собівартість реалізованої продукції Прибуток (+), збиток (-), тис. грн. Рівень рентабельності,% Вироблено на 100 га відповідних угідь, ц: зернових овочевих молока живої ваги ВРХ живої ваги свиней | 2799 893 3913 62 1,68 1580,6 3789,6 396,2 67,3 46,2 | 2664 1205 4302 419 9,7 1835,7 3861,0 457,5 73,5 49,7 | 3280 777,7 4183,6 616,5 14,7 2083,5 3009,1 393,8 64,0 39,6 | 117,2 87,0 106,9 994,3 87,5 131,8 79,4 99,4 95,1 85,7 |

Дані таблиці 2.6. свідчать про підвищення обсягів виробництва продукції сільського господарства. Так, в 2003 році проти 2001 року виробництво валової продукції в співставних цінах 2000 року збільшилась на 481 тис. грн., прибуток зріс на 554,5 тис. грн. за рахунок зростання ціни на продукцію, валовий доход знизився на 115,3 тис. грн. за рахунок збитків одержаних в тваринництві.

По інших натуральних показниках спостерігається така ситуація збільшився обсяг виробництва зернових на 100 га сільськогосподарських угідь на 502,9 ц, а обсяг виробництва овочів зменшився на 780,6 ц. В тваринництві обсяг виробництва на 100 га відповідних угідь молока, живої ваги ВРХ і свиней зменшилось відповідно на 2,4, 3,3, 6,6 ц. Це свідчить про зниження продуктивності тварин в господарстві.

2.2. Аналіз обсягів виробництва та факторів, що на нього впливають.

Обсяг виробництва сільськогосподарської продукції є одним з основних показників, що характеризує діяльність сільськогосподарського підприємства. Від обсягу виробництва продукції залежить обсяг реалізації продукції, ступінь задоволення потреб населення в продуктах харчування і промисловості в сировині.

Обсяг виробництва впливає на рівень собівартості продукції, прибуток і рівень рентабельності, а також на фінансовий стан підприємства, на формування фінансово-ресурсного потенціалу та на створення умов відтворення основних, оборотних засобів.

Аналіз обсягу виробництва овочів доцільно починати з вивчення динаміки по культурі і по рослинництву в цілому. Аналіз виробництва продукції необхідно проводити по господарству з метою визначення внутрішніх резервів збільшення виробництва даної продукції рослинництва.

Відомо, що обсяг виробництва овочів залежить від розміру посівних площ і урожайності. Із збільшенням розміру посівних площ, зміною їх структури і з ростом урожайності може бути збільшення валового збору. Якщо ж спостерігається зменшення площі, або погіршилась структура і знизилась урожайність, то відбувається зменшення валового збору даної продукції.

Отже, ми бачимо (табл.2.7), що абсолютний приріст урожайності становить (-86,2) ц/га в 2002 році і на 124,6 ц/га зменшилась урожайність в 2003 році, в порівнянні з 2002 роком урожайність зменшилась на 38,4 ц/га. Абсолютне значення 1% приросту показує що урожайність змінюється в тенденції до зменшення.

Таблиця 2.7.

Аналіз динаміки урожайності овочів відкритого ґрунту.

| Роки | Урожайність, ц/га | Абсолютний приріст, ц/га | Темп зростання,% | Темп приросту,% | Абсолютне значення 1% приросту, ц/га | |||

| ц. | баз. | лан. | баз. | лан. | баз. | лан. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 2001 2002 2003 | 375,6 289,4 251,0 | – -86,2 -124,6 | – -86,2 -38,4 | 100 77,1 66,8 | 100 77,1 86,7 | – -22,9 -33,2 | – -22,9 -13,3 | – 3,75 2,89 |

Обсяги виробництва продукції значною мірою залежать і від структури посівів. Структура посівів – надзвичайно рухомий фактор у виробництві продукції. Як правило, вона не лишається постійною, а міняється і вдосконалюється відповідно до планів виробництва і реалізації продукції, спеціалізації господарства, а також від кліматичних умов.

Дуже часто посівна площа не міняється, а змінюється її структура, що приводить до зміни валового збору. Чим більша доля високоврожайних культур в загальній посівній площі, тим вище валовий збір, більший валовий прибуток підприємства.

На зміну валового збору може впливати ряд інших причин, що пов’язані з загибеллю посівів. Загибель посівів може бути по об’єктивних і суб’єктивних причинах. Аналізуючи повинен конкретно вияснити ряд суб’єктивних причин.

Розмір і структура посівних площ залежать від спеціалізації господарства, від кон’юнктури ринку, від наявності земельних, трудових, матеріальних ресурсів (і їх співвідношення), економічної ефективності вирощування культури.

Урожайність культури залежить від якості землі, кількості внесених добрив, метеорологічних умов року, якості і сорту насіння, способів і строку посівів, збирання врожаю і ін. Всі названі фактори досліджуються послідовно і на основі цього аналізу пояснюється рівень урожайності.

Вплив факторів на зміну валового збору може здійснюватись за допомогою факторного аналізу.

Щоб детально простежити зміну валового збору овочів необхідно знайти фактори, що на нього впливають. Найбільший вплив мають: урожайність і площа посіву.

Дамо аналіз впливу факторів на зміну валового збору овочів в таблиці 2.8.

Таблиця 2.8.

Аналіз впливу факторів на зміну валового збору овочів

| Рік | Фактори | Валовий збір, ц | Відхилення (±), в т. ч. | ||||

| Площа, га | Урожайність, ц/га | Факти–чний | Умовний | Всього | За рахунок площі | За рахунок урожайності | |

| 2001 2002 2003 | 433 370 350 | 375,6 289,4 251,0 | 162634,8 107078 87857 | – 138972 101290 | – -55556,8 -19221 | – -23662,8 -5788,0 | – -31894,0 -13433 |

Зробивши аналіз факторів на зміну валового збору, необхідно сказати, що валовий збір має тенденцію до зниження з кожним роком за рахунок зменшення площі посіву в 2003 і 2002 роках, а також за рахунок урожайності в 2003 році і 2002 році.

Після проведених підрахунків можна провести підрахунок можливих резервів підвищення урожайності і збільшення валового збору.

Частіше всього розрахунки робляться за такими факторами:

недовиконання внесених добрив;

недовиконання за рахунок норми висіву, якості та сорту насіння;

недобір урожаю за рахунок невиконання плану по впровадженню перспективних і високоврожайних сортів;

недобір урожаю за рахунок порушення строків проведення посіву і збирання культури;

Резервом збільшення обсягу виробництва продукції є:

розширення посівних площ; та покращення їх структури;

підвищення урожайності даної культури.

Основним резервом збільшення обсягу виробництва продукції є ріст урожайності сільськогосподарської культури. Він може здійснюватись за рахунок:

додаткового внесення добрив;

підвищення окупності;

впровадження більш урожайних сортів культури;

скорочення витрат продукції при збиранні урожаю, і ін.

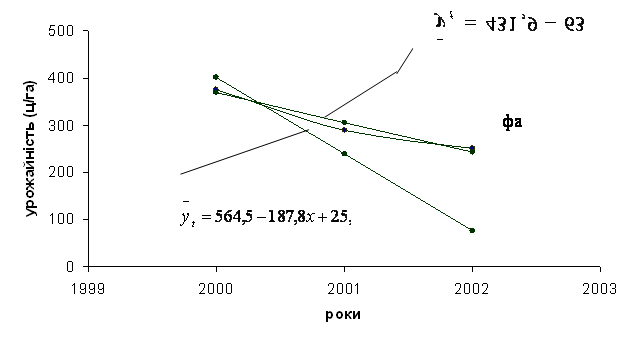

Для оцінки динаміки, закономірностей і змін рівнів урожайності використовують способи укрупнення періодів, аналітичне вирівнювання по прямій лінії або параболі другого порядку. Аналіз динаміки урожайності овочів розглянуто в додатку 1. Дані та результати одержані при розрахунках свідчать, що урожайність має чітку тенденцію до зменшення. Так, параметр а1 рівняння прямої лінії показує, що середньорічне зменшення урожайності становить 63,3 ц/га. Параметр а2 рівняння параболи другого порядку також показує, що зменшення урожайності з року в рік прискорюється і воно становить 25,24 ц/га.

Порівнюючи дані вирівняного ряду по прямій лінії і параболі другого порядку з фактичним рядом, можна зробити висновок, що рівняння параболи правильніше відображує фактичний ряд динаміки урожайності.

Тому, якщо в динаміці урожайність значними темпами йде до зниження, то валовий збір теж буде зменшуватись.

2.3. Аналіз динаміки і структури собівартості виробництва овочів відкритого ґрунтуСобівартість – важливий показник економічної ефективності сільськогосподарського виробництва. В цьому показникові відображаються всі сторони господарської діяльності. Від рівня собівартості залежить прибуток, рівень рентабельності, фінансовий стан підприємства, а саме: платоспроможність, розміри відрахувань від прибутку, темпи розширеного виробництва, а також рівень цін на сільськогосподарську продукцію.

Основними завданнями аналізу собівартості сільськогосподарської продукції є:

здійснення систематичного контролю за виконанням плану зниження собівартості;

вивчення впливу факторів на зміну рівня собівартості продукції;

об’єктивна оцінка діяльності підприємства по використанню можливостей зниження собівартості продукції та розробка заходів, направлених на освоєння виявлених резервів.

Собівартість одиниці продукції рослинництва можна розрахувати по завершені технологічного циклу, що найчастіше буває в кінці року. Рівень собівартості продукції рослинництва залежить від двох комплексних факторів – виходу продукції і витрат на її виробництво. Тому збільшення виходу продукції і економне, в межах норм і нормативів, витрачення праці, матеріалів і коштів забезпечують зниження собівартості одиниці продукції.

Оцінка виконання плану по собівартості продукції в цілому по підприємству проводиться на основі даних, передбачених планом і фактичними даними, що відображаються в бухгалтерському обліку за звітний і минулий роки.

Фактичні дані по собівартості всієї продукції порівнюються з плановими даними скорегованими на фактичний обсяг продукції. Крім того, загальна сума затрат на виробництво може змінюватись в залежності від структури виробничої продукції, рівня змінних і постійних витрат.

При зміні обсягу виробництва продукції зростають лише змінні витрати (оплата праці, прямі матеріальні витрати, послуги); постійні витрати (амортизація, орендна плата, погодинна оплата працівників і адміністративно-управлінського персоналу) залишаються незмінними на короткий період.

Взаємозв’язок виробництва і собівартості продукції обов’язково враховується при аналізі усього вала продукції і одиниці продукції. Щоб провести факторний аналіз загальної суми витрат, треба мати поділ витрат на змінні.

В цілому собівартість продукції залежить від рівня ресурсоємкості виробництва (трудо–, матеріало–, фондо–, енергоємкості) та зміни цін на використані ресурси в зв’язку з інфляцією.

Якщо затрати на виробництво продукції значно зростають, то необхідно провести аналіз по елементах витрат та встановити вплив технічного прогресу на структуру затрат.

Якщо доля оплати праці зменшилася, а доля амортизації збільшилася, то це може свідчити про зростання технічного рівня підприємства і про підвищення продуктивності праці. Питома вага оплати праці знижується в тому випадку, якщо зростає доля кормів, насіння та інших видів ресурсів.

В аналізі важливим показником ефективності виробництва є узагальнюючий показник собівартості продукції – затрати на 1грн. валової продукції. Цей показник дуже універсальний і наглядно показує зв’язок між собівартістю і прибутком. Визначається він як відношення загальної суми витрат на виробництво і реалізацію продукції до повної вартості виробленої валової продукції в діючих цінах.

На рівень даного показника мають вплив як об’єктивні, так і суб’єктивні, зовнішні і внутрішні фактори. Одні впливають негативно, інші – позитивно. Тому правильна оцінка собівартості може бути дана при конкретному вивченні факторів.

При аналізі собівартості обов’язково вказують її вплив на формування прибутку в залежності від собівартості продукції.

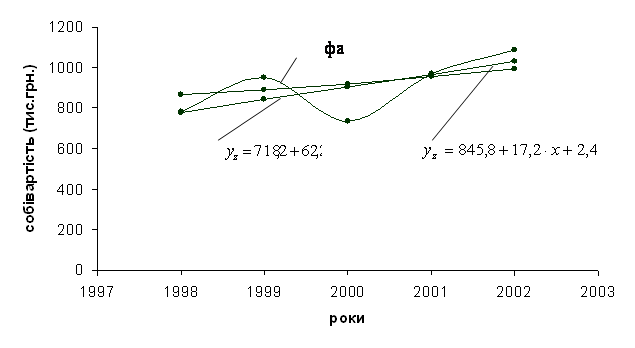

Аналіз собівартості овочів, починається з вивчення їх рівня динаміки, при цьому розраховуються базисні і ланцюгові темпи росту і будуються графіки.

Для вивчення рівня динаміки собівартості овочів використовують метод аналітичного вирівнювання. При використанні цього методу проводиться попередній аналіз інтенсивності зміни собівартості в динаміці, а також використовується графічний метод для вибору рівня тренду. Графік трендів наведено в додатку (3).

Ми побачили в додатку 2, що наша собівартість збільшується. Об’єктивною причиною росту собівартості є ріст цін, пов’язаний з інфляцією на промислову продукцію (техніку, запчастини, добрива). Другою причиною є вищі темпи росту оплати праці в порівнянні з темпами росту продуктивності праці. Велику роль в підвищенні собівартості відіграють суб’єктивні причини. При одному й тому ж рівні і темпах росту цін на промислову продукцію величина собівартості в різних господарствах різна. Така різниця в собівартості обумовлена, перш за все, різним рівнем урожайності культури.

Великий вплив на рівень собівартості має організація праці. При низькому рівні організації праці гірше використовуються трудові ресурси, техніка, добрива і ін. В результаті спостерігаються перевитрати на одиницю продукції. Використання більш прогресивних форм організації праці дозволяє більш повно і раціонально використовувати ресурсний потенціал, що впливає на рівень собівартості продукції.

Великий вплив на собівартість має концентрація і спеціалізація господарства. Раціональний рівень концентрації і спеціалізації виробництва спонукає біль повне використання земельних, трудових, матеріальних ресурсів, а в результаті – зниження собівартості продукції. Від рівня технології виробництва продукції залежить рівень собівартості. Впровадження інтенсивних технологій вирощування цукрового буряка дозволяє збільшити об’єм виробництва, зменшити затрати праці і матеріальних ресурсів на одиницю продукції.

Для вивчення впливу факторів на рівень собівартості можуть бути використані такі методи, як кореляційний аналіз, паралельних і динамічних рядів, а при функціональних залежностях – способи детермінованого факторного аналізу – ланцюгові підстановки, обчислення різниць тощо. Факторний аналіз є базою для виявлення резервів зниження собівартості.

Дамо аналіз впливу факторів на зміну собівартості цукрового буряка в таблиці 2.9.

Таблиця 2.9.

Вплив факторів на зміну собівартості овочів.

| Валове виробництво продукції у звітному році, ц | Затрати на 1га, грн. . | Урожайність, ц/га. | Собівартість, 1ц/грн. . | Відхилення, ± | |||||||

| Всього на 1ц. | За рахунок | ||||||||||

| 2002 | 2003 | 2002 | 2003 | 2002 | 2003 | Умовна | |||||

| затрат | урожайності | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 87857 | 2955,7 | 3105,7 | 289,4 | 251,0 | 10,21 | 12,37 | 11,8 | 2,16 | 1,59 | 0,57 | |

Зробивши аналіз впливу факторів на зміну собівартості овочів ми бачимо, що собівартість в звітному році в порівнянні з базовим, збільшилась на 2,16 грн. з таблиці видно, що за рахунок урожайності вона збільшилась на 0,75 грн., а за рахунок понесених затрат на 1,59 грн.

Для поглибленого аналізу по виявленню резервів зниження собівартості продукції необхідно провести аналіз структури собівартості, вирахувати відхилення фактичної собівартості від планової по статтях витрат і також ступінь часткової участі кожної статті в зміні собівартості. Виходячи із результатів розрахунків, ми зможемо внести пропозиції за рахунок яких статей можливо знизити собівартість продукції.

Тому дамо аналіз структури собівартості овочів в таблиці 2.10.

Таблиця 2.10.

Аналіз структури собівартості цукрового буряка.

| Статті затрат | План (2003) | Факт (2003) | Відхилення с/в 1ц, ± | Темп приросту с/в 1ц,% | Відхилення с/в у звітному році, ± | % частка участі у зміні с/в продукції | ||||

| Затрати, тис. грн. | Структура затрат,% | с/в 1ц, грн. | Затрати, тис. грн. | Структура затрат,% | с/в 1ц, грн. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Оплата праці з нарахуваннями. Насіння і посадковий матеріал. Добрива. Засоби захисту рослин. Роботи і послуги. Утримання основних засобів. Страхові платежі. Інші затрати. | 48,3 251,4 337,0 2,15 26,4 60,3 – 10,37 | 6,56 34,1 45,8 0,29 3,6 8, 19 – 1,4 | 0,45 2,34 3,15 0,02 0,24 0,56 – 0,09 | 52,17 291,0 455,0 – 32,8 159,0 – 96,03 | 4,8 26,8 41,9 – 3,02 14,6 – 8,84 | 0,59 3,3 5,18 – 0,37 1,8 – 1,09 | 0,14 0,96 1,82 – 0,13 1,24 – 1,0 | 0,3 0,41 0,58 – 0,54 2,21 – 1,1 | 12299,9 84342,7 159899,7 – 11421,4 108943 – 87857,0 | 2,0 14,01 26,6 – 1,9 18,1 – 14,6 |

| Всього: | 736 | 100 | 6,85 | 1086 | 100 | 12,33 | 5,29 | 5,14 | 464763,4 | – |

Проаналізувавши дану таблицю, ми бачимо що структура собівартості овочів у відсотковому відношенні по кожній статті збільшилась. Значне збільшення спостерігається по таких статтях як: насіння і посадковий матеріал, добрива, – незначне збільшення по статті оплата праці з нарахуваннями і інші затрати.

Темп приросту по всіх статтях затрат становить 5,14%. Отже, у зміні с/в овочів відкритого ґрунту значного впливу завдали добрива (2,26%), насіння і посадковий матеріал (14,01%), оплата праці з нарахуваннями (2,0%). Тому, за рахунок даних перелічених статей можливо знизити собівартість продукції у майбутньому році, тому що саме на них були понесені великі затрати. А також були понесені великі затрати на утримання основних засобів (18,1%).

Кінцевий результат роботи підприємства оцінюється рівнем ефективності його господарської діяльності: загальним обсягом одержаного прибутку та в розрахунку на одиницю ресурсів. Прибуток та відносний показник прибутку-рентабельність є основними показниками ефективності роботи підприємства, які характеризують інтенсивність господарювання.

Рентабельність є основними показниками ефективності роботи підприємства, які характеризують інтенсивність господарювання. Життєдіяльність підприємства багато в чому залежить саме від того, якою мірою забезпечена віддача ресурсів та наскільки досягається рівень прибутковості в процесі формування витрат. Абсолютний показник, який найповніше характеризує ефективність роботи підприємства для власника, - це сума чистого прибутку. Проте, прибуток підприємства хоч і є результатом господарювання сам по собі не характеризує міру ефективності роботи та ступінь використання майна. Тому, для більш повної оцінки роботи підприємства, застосовують відносні показники прибутковості – рентабельність. Визначимо рентабельність овочів (табл.2.11).

Таблиця 2.11.

Рівень рентабельності вирощування овочів

| Показники | 2002 | 2003 |

| Виручка від реалізації, тис. грн. | 396,0 | 483,0 |

| Повна собівартість, тис. грн. | 845,4 | 1086,9 |

| Прибуток(+), збиток(-), тис. грн. | -449,4 | -603,9 |

| Рівень рентабельності,% | -53,.2 | -55,6 |

Проаналізувавши дану таблицю необхідно сказати, що всі показники мають тенденцію збільшення. Тому необхідно сказати, що за рахунок збільшення повної собівартості рентабельність овочів зменшується. Тобто виробництво овочів в господарстві стає менш рентабельним і приносить підприємству збитки по його виробництві.

Важливу роль відіграє матеріальна виручка від реалізації продукції. ому необхідно дати аналіз виручки і показати як вона змінилась. Аналіз матеріальної виручки наведено в таблиці 2.12.

Проаналізувавши дану таблицю необхідно сказати – кількість реалізації продукції зменшилась на 6885 ц в звітному році, при цьому середня ціна реалізації збільшилась на 2 грн. /ц. В зв’язку з тим, що кількість реалізованої продукції зменшилась, зменшилась і виручка від реалізації, але вона за рахунок ціни збільшилась на 70286 грн.

Таблиця 2.12

Аналіз матеріальної виручки від реалізації овочів

| Продук - ція | Кількість реалізованої продукцї, ц | Середня ціна реалізації, грн/ц | Матеріальна виручка, грн | Відхилення(+,-) | ||||||

| Всьо-го | За рахунок | |||||||||

| Кіль- кості | Серед- ньої ціни | |||||||||

| 2002 | 2003 | 2002 | 2003 | 2002 | 2003 | |||||

| Овочі відкритого ґрунту | 42028 | 35143 | 24,0 | 26,0 | 1008672 | 913718 | 94954 | 165240 | 70286 | |

В загальному необхідно відмітити, що в даний час виробництво овочів є менш рентабельним ніж інші культури, тому господарство несе великі витрати на його виробництво. Але рівень рентабельності всього господарства середній, тому що воно компенсує великі витрати одних культур, достатніми доходами від інших культур.

2.4. Облік витрат на виробництво і обчислення собівартості овочів відкритого ґрунту ВСВК „Переможець'' Якимівського району Запорізької області застосовують журнально-ордерну форму обліку. Ця форма заснована на використанні принципу систематизації та накопичування даних первинних документів безпосередньо в регістрах аналітичного і синтетичного обліків відповідно до чинного Положення про організацію бухгалтерського обліку і звітності в Україні.

Записи по показниках необхідних для управління і контролю за фінансово-господарською діяльністю підприємства, а також для складання періодичної та річної бухгалтерської звітності в накопичувальних регістрах. Основними регістрами при цій формі обліку є журнали-ордери, що ведуться по кредиту синтетичних рахунків і дебету кореспондуючих рахунків. Використовують також регістри аналітичного обліку – відомості.

В бухгалтерії підприємства працюють п’ять бухгалтерів і один касир. Розподіл обов’язків між працівниками бухгалтерії здійснює головний бухгалтер.

На підприємстві організуються такі відділи обліку: виробництва продукції рослинництва, тваринництва, розрахунків по заробітній платі, фінансовий, реалізації, матеріалів. Крім того головний бухгалтер складає графік документообігу на підприємстві. Також в обов’язки головного бухгалтера входить забезпечення контролю і відображення на рахунках бухгалтерського обліку всіх господарських операцій, надання оперативної інформації, складання і надання у встановлені строки бухгалтерського звіту тощо.

Організація бухгалтерського обліку вимагає визначення підприємством його облікової політики, підприємство згідно діючих положень має право встановлювати метрологію обліку окремих операцій.

При веденні бухгалтерського обліку підприємство повинне забезпечити незмінність протягом поточного року прийнятої методології відображення окремих господарських операцій та оцінки майна відповідно до правил, передбачених Положенням про ведення бухгалтерського обліку.

3. Удосконалення обліку витрат виробництва калькуляції собівартості продукції рослинництва та шляхи її зниження 3.1. Вдосконалення обліку витрат та калькулювання собівартості овочів відкритого ґрунту.

Найвищої ефективності в організації обліку витрат на виробництво і вихід продукції рослинництва можна досягти за умов використання персональних комп’ютерів. Це потребує раціонального інформаційного забезпечення, важливою складовою частиною якого є розробка кодів облікових носіїв.

Вивчення складу витрат виробництва сільськогосподарських підприємств та порівняння поглядів, викладених у наукових виданнях, з положеннями, які містяться у Міжнародних стандартах обліку, показало, що в сучасних ринкових відносинах недостатньо враховуються вимоги управління. Облік витрат на виробництво повинен сприяти створенню інформаційного забезпечення управління, яке дасть можливість не тільки точно відобразити фактичні витрати, але й впливати на них майбутньому.

Розвиток обліку з урахуванням таких вимог потребує, по–перше, нових підходів щодо визначення складу елементів витрат, а також активнішого впровадження в інформаційних системах складу статей витрат з використанням наукової організації та класифікації. Це особливо важливо для основних галузей сільськогосподарського виробництва. По–друге, впровадження інформаційних систем на нових засадах управлінського обліку повинно сприяти обґрунтованому регулюванню витрат у виробничій і комерційній діяльності підприємств.

Рахунки класу 8 "Витрати за елементами" призначені для узагальнення інформації про витрати підприємства протягом звітного періоду.

Витрати відображаються на рахунках бухгалтерського обліку, якщо їх оцінка може бути достовірно визначена в момент вибуття активу або збільшення зобов'язання, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками).

Основні вимоги до визнання, складу та оцінки витрат викладені в Положенні (стандарті) бухгалтерського обліку 16 "Витрати".