Навигация

Аспекты учета денежных средств сельскохозяйственного предприятия

108095

знаков

13

таблиц

0

изображений

Введение

Работа бухгалтера – процесс творческий и предполагает регулярное обновление и углубление знаний. Бухгалтер должен досконально знать законодательные акты по бухгалтерскому учету и свободно ориентироваться в многообразии нормативных материалов.

Контроль за порядком образования, хранения и использования денежных средств является важнейшей задачей бухгалтерии организации независимо от организационно правовой формы, сферы деятельности и принадлежности организации.

Среди всех экономических рычагов управления производством особая роль отводится бухгалтерскому учету – основному поставщику информации для принятия управленческих решений. Достоверная и своевременная информация позволит своевременно и успешно решать назревшие вопросы, осуществлять на деле мероприятия, способствующие повышению эффективности производства.

Внутренний аудит является элементом системы внутреннего контроля экономических субъектов. Он создается для упорядоченного и эффективного ведения дел, обеспечения полноты и точности документации и всей внутрифирменной информации о производственно-хозяйственной и финансовой деятельности. При этом реализация целей управления в системе внутреннего контроля возложена, во-первых, на организационно-технический механизм (включающий процедуры контроля, внутреннюю регламентирующую нормативную документацию и т.п.) и, во-вторых, на специальные контрольные подразделения — управления (отделы) внутреннего аудита.

Основные задачи государственного финансового контроля: проверка законности и правильности распределения финансовых средств государства и ведения бухгалтерского учета; проверка эффективного и экономного расходования государственных средств; проверка правильности расчета и уплаты налогов. Контрольные органы государства могут выполнять свои задачи объективно и эффективно только в том случае, если они независимы от проверяемых ими организаций и защищены от постороннего влияния.

Все выше сказанное подтверждает актуальность темы «Организация учета и внутреннего аудита денежных средств». Таким образом, целью данной курсовой работы является изучение организации бухгалтерского учета в целом и организации внутреннего учета денежных средств в частности в ФГУП Учхозе ГОУ ПГСХА, выявление недостатков в учете, поиск путей совершенствования учета денежных средств.

Для достижения цели поставлены следующие задачи:

· изучить теорию вопроса;

· изучить задачи учета денежных средств

· Исследовать организацию первичного, синтетического и аналитического учета денежных средств;

Источниками информации при написании курсовой работы послужили:

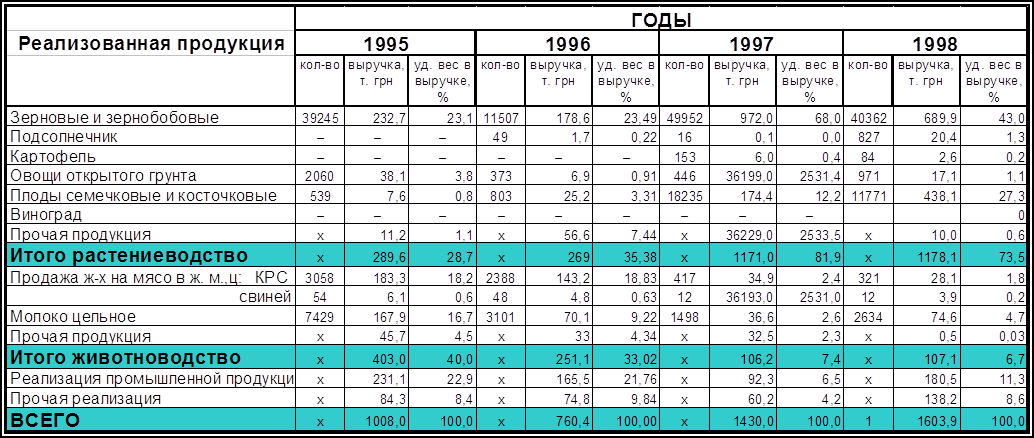

а) данные годовых отчетов предприятия за 2003-2005 гг;

б) регистры синтетического и аналитического учета денежных средств;

в) первичные, накопительные и сводные документы по учету денежных средств.

1. Теоретические аспекты учета денежных средств и внутреннего аудита

Нормативно правовые акты, регулирующие учет и внутренний аудит движения денежных средств

К основным законодательным и нормативным документам, регулирующим объект проверки, относятся:

1. Порядок ведения кассовых операций в РФ (письмо Центрального банка России № 40 от 22 сентября 1993 г.).[2]

2. Закон РФ № 5215-1 от 18 июня 1993 г. «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением» (ред. от 30 декабря 2001 г.).[3]

3. ПБУ 4/99 «Бухгалтерская отчетность» (утв. Приказом МФ РФ № 43н от 6 июля 1999 г.).[4]

4.Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13 июня 1995 г.).[5]

5. Порядок регистрации контрольно-кассовых машин в налоговых органах (Приложение к Приказу ГНС РФ № ВГ-3-14/36 от 22 июня 1995 г.).[6]

6. Методические рекомендации по вопросам применения контрольно-кассовых машин при осуществлении денежных расчетов с населением (Приложение к письму ГНС РФ № НИ-6-07/152от 5 мая 1994 г.).[7]

7. Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (Постановление МФ РФ № 104 от 30 августа 1993 г.).[8]

8. Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке (Указание ЦБ РФ от 14 ноября 2001 г. № 1050-у).[9]

9. Альбом унифицированных форм первичной учетной документации по учету налоговых операций (утв. Постановлением Госкомстата РФ № 88 от 18 августа 1998 г.) (ред. от 3 мая 2000 г.).[10]

10. Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин (утв. Постановлением Госкомстата РФ № 132 от 25 декабря 1998 г.).[11]

Деятельность внутреннего аудитора определяется документами, созданными в рамках экономического субъекта. Отдельные рекомендации по организации работы внутреннего аудита даны в стандарте аудиторской деятельности «Изучение и использование работы внутреннего аудита».

Таблица 1.1 Требования нормативных документов регулирующих аудит

| Внутренний аудит | ||

| Правило аудиторской деятельности «Изучение и использование работы внутреннего аудита», пп. 2.1, 2.6 | Внутренний аудит — это организованная экономическим субъектом и действующая в интересах его руководства и (или) собственников, регламентированная внутренними документами система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля. Функции внутреннего аудита: проверка систем бухгалтерского учета и внутреннего контроля, разработка рекомендаций по их улучшению, контроль бухгалтерской информации, специальное изучение отдельных статей отчетности и т.д. | Внутренний аудит нацелен на обеспечение соответствия бухгалтерского учета экономического субъекта действующим нормативным актам, разработку мероприятий по его совершенствованию |

Внутренний аудит осуществляется в целях совершенствования и повышения качественного уровня организации внутрихозяйственного учета и контроля. Таким образом в отличие от внешних внутренние аудиторы являются постоянными помощниками бухгалтерского аппарата организации. Примечательно, что в период появления первых аудиторских фирм возникали большие сомнения в отношении возможности внесения исправлений в бухгалтерскую отчетность в процессе аудита. Эти сомнения развеялись с появлением в феврале 1996 г. стандарта аудиторской деятельности «Порядок составления аудиторского заключения о бухгалтерской отчетности» (в настоящее время действует правило аудиторской деятельности № 6 «Аудиторское заключение», утвержденное Постановлением Правительства РФ от 23 сентября 2002 г. № 696). В нем отмечалось, что аудиторское заключение не должно содержать ссылок на искажения бухгалтерской отчетности, исправленные в процессе аудиторской проверки. Развитие нормативной базы аудита сопровождалось появлением нормативных документов, содержание которых свидетельствовало не только о возможности, но и в отдельных случаях о необходимости внесения исправлений в бухгалтерскую отчетность в ходе аудиторской проверки, что подтверждается данными табл. 1.1.[Гиляровская]

Обратимся теперь к этапам (стадиям) бухгалтерского учета. Известно, что на первом этапе ведут текущее наблюдение, измерение и регистрацию фактов хозяйственной деятельности, т.е. формируют первичную информацию для ее последующей обработки. На втором этапе производится систематизация и группировка учетных сведений, содержащихся в первичных учетных документах. Информация обобщается в учетных регистрах, на бухгалтерских счетах в форме, пригодной для внутренних и внешних пользователей. Третий этап заключается в подготовке установленных форм бухгалтерской отчетности. Говоря о стадиях бухгалтерского учета нередко выделяют и еще одну — анализ деятельности организаций по данным учета и отчетности. Заметим, что роль аудиторов велика на каждом из этапов бухгалтерского учета. Уже на первом этапе аудитор может указывать клиенту на нарушение действующего законодательства в отношении оформления первичных документов. Очень важно оформить первичный документ таким образом, чтобы он мог быть принят к бухгалтерскому учету. В соответствии с рекомендациями и требованиями аудитора могут существенно корректироваться данные учетных регистров и показатели бухгалтерской отчетности. Ошибки, исправление которых возможно, устраняются. Анализ деятельности организации целесообразно осуществлять с использованием показателей бухгалтерской отчетности, достоверность которых подтверждена аудитором. Примечательно, что очень часто анализом финансового состояния организации аудиторы по предварительной договоренности с клиентом завершают свою проверку. Проведение анализа может являться одной из функций внутренних аудиторов организации.[17]

В заключение заметим, что основными нормативными документами бухгалтерского учета установлена необходимость представления аудиторского заключения в составе годовой бухгалтерской отчетности организаций, которые должны проводить обязательный аудит. Это требование подтверждено письмом Минфина РФ «О составе представляемой годовой бухгалтерской отчетности» от 18 февраля 2003 г. № 16-00-13/01.[23]

Похожие работы

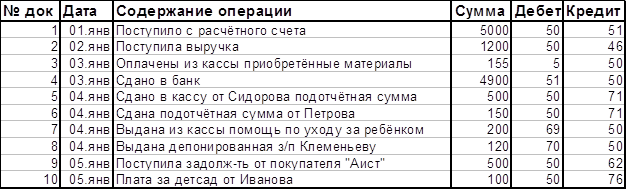

... 51 Погашение полученных заёмных средств 95 51 52 Перечисление сумм целевого финансирования 96 51 53 Погашение ссуд , выданных работникам 97 51 Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . Умелое распределение денежных средств само по себе может ...

... и налоговое планирование деятельности организации любого вида, что позволяет существенно снижать налоговое бремя, повышать гибкость, оперативность и эффективность принимаемых управленческих решений.[6] 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ 2.1 Аккредитивы Исторически первичной формой аккредитива были кредитные письма, появившиеся в средние века как простейшая форма ...

... рассмотрения, изучения и принятия соответствующих мер. 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 2.1. Основные теоретические положения по учету и отчетности о движении денежных средств Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые ...

... оборотных средств и их рациональное, эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. 4. Статистический анализ экономической эффективности использования оборотных средств сельскохозяйственного предприятия Анализ движения основных средств. В течение отчетного периода величина основных средств может изменятся в результате поступления за ...

0 комментариев