Навигация

Учетная политика организации

108095

знаков

13

таблиц

0

изображений

2.2 Учетная политика организации

В соответствии с п.3 ст.5 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. Состав, назначение учетной политики определены положением по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/94), утвержденным приказом Минфина РФ от 28 июля 1994 года № 100. оно устанавливает основы формирования (выбора и обоснования) учетной политики организаций. Этот документ является первым национальным стандартом по бухгалтерскому учету и содержит в себе несколько разделов.

Так, в разделе «Общие положения» дается определение учетной политики.

Под учетной политикой организации понимается совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной деятельности).

В разделе «Формирование учетной политики» предполагается, что она должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов, т.е. к учету принимаются те доходы, которые уже получены, но в то же время учету подлежат все ожидаемые обязательства и потенциальные убытки (требование осмотрительности);

- отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания над формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости);

- рациональное и экономное ведение бухгалтерского учета, исходя из размеров организации и масштабов ее деятельности (требование рациональности).

Все эти требования учтены при разработке Плана счетов бухгалтерского учета и Правил ведения бухгалтерского учета в организациях, расположенных на территории РФ (см. п.1.12 части 1 Правил). Согласно п.1.3 части 1 Правил, организация разрабатывает и утверждает учетную политику, основанную на Плане счетов и Правилах бухгалтерского учета, положениях, инструкциях и других нормативных актах.

Содержание учетной политики ФГУП Учхоз ГОУ ПГСХА определяет конкретные варианты учета тех или иных операций, по которым предусмотрено альтернативное решение в рамках системы нормативного регулирования бухгалтерского учета. В то же время формирование учетной политики тесно связано с налоговым планированием, оптимизацией налогообложения кредитной организации.

Учетная политика оформлена соответствующей организационно – распорядительной документацией (приказом, распоряжением и т.п.). Выбранная ФГУП Учхоз ГОУ ПГСХА учетная политика применяется последовательно от одного отчетного года к другому.

Согласно п.1.4 части 1 Правил, ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении банковских операций несет руководитель организации. Ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности несет главный бухгалтер кредитной информации.

3. Современное состояние и пути совершенствования учета денежных средств

3.1 Задачи учета денежных средств

Денежные средства ФГУП Учхоз ГОУ ПГСХА находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах, на специальных и депозитных счетах, чековых книжках и пр. Их приумножение, правильное использование, контроль за сохранностью - важнейшая задача бухгалтерии. От успешности ее решения во многом зависит платежеспособность ФГУП Учхоз ГОУ ПГСХА, своевременность оплаты труда персонала, расчетов с поставщиками и подрядчиками, платежей в бюджет и др.

Бухгалтерский учет денежных средств, расчетных и кредитных операций имеет важное значение для правильной организации денежного обращения, расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов.[28]

В этих условиях важен контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечением сохранности денежной наличности и документов в кассе. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств само по себе может приносить организации дополнительный доход, например, за счет рационального вложения временно свободных денежных средств для получения прибыли (в депозиты банков, государственные ценные бумаги, ценные бумаги других организаций, инвестиционные фонды и т. д.).

Из этих целей вытекают следующие основные задачи бухгалтерского учета денежных средств, расчетных и кредитных операций:

проверка правильности документального оформления и законности операций с денежными средствами, расчетных и кредитных операций, своевременное и полное отражение их в учете;

обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности;

своевременное выявление результатов инвентаризации денежных средств, денежных документов и расчетов, обеспечение взыскания дебиторской и погашения кредиторской задолженности и ссуд кредитных организаций в установленные сроки; обеспечение сохранности денежных средств, денежных документов в кассе и других местах их хранения и выдачи, бесперебойное удовлетворение денежной наличностью неотложных нужд организации, где по условиям расчетов или исходя из характера деятельности она необходима;

управление денежными потоками, изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.[25]

Текущими заботами этого участка бухгалтерии являются контроль за оплатой счетов, получение долгов с заемщиков и дебиторов, наблюдение за расходами, совершаемыми путем оплаты с расчетного счета и из кассы, управление денежной наличностью организации.

Денежные средства на предприятии могут находиться в форме наличных денег в кассе, храниться в банке на расчетных счетах, на специальных счетах по целевым средствам, на особых счетах, а так же использоваться в виде аккредитивов, чековых книжек и др.

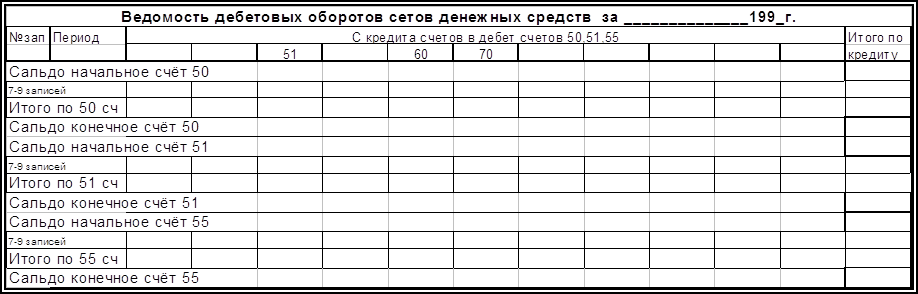

Для учета всех видов денежных средств в плане счетов выделяется специальный раздел со счетами: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

Похожие работы

... 51 Погашение полученных заёмных средств 95 51 52 Перечисление сумм целевого финансирования 96 51 53 Погашение ссуд , выданных работникам 97 51 Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . Умелое распределение денежных средств само по себе может ...

... и налоговое планирование деятельности организации любого вида, что позволяет существенно снижать налоговое бремя, повышать гибкость, оперативность и эффективность принимаемых управленческих решений.[6] 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ 2.1 Аккредитивы Исторически первичной формой аккредитива были кредитные письма, появившиеся в средние века как простейшая форма ...

... рассмотрения, изучения и принятия соответствующих мер. 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 2.1. Основные теоретические положения по учету и отчетности о движении денежных средств Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые ...

... оборотных средств и их рациональное, эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. 4. Статистический анализ экономической эффективности использования оборотных средств сельскохозяйственного предприятия Анализ движения основных средств. В течение отчетного периода величина основных средств может изменятся в результате поступления за ...

0 комментариев