Методика проведения аудита амортизируемого имущества

Методика проведения аудита амортизируемого имущества

Систематизация типичных ошибок, выявляемых при аудите амортизируемого имущества

Совершенствование методики проведения аудита амортизируемого имущества

Отражение в бухгалтерском учете операций с амортизируемым имуществом

Навигация

Методика проведения аудита амортизируемого имущества

Аудит амортизируемого имущества

66793

знака

4

таблицы

1

изображение

2. Методика проведения аудита амортизируемого имущества

2.1 Характеристика финансового состояния СХА «Алексеевская»

Сельскохозяйственная артель «Алексеевская» расположена в Базарнокарабулакском районе. Административный и хозяйственный центры предприятия находятся в селе Алексеевка в 7 км от районного центра и в 95 – от областного. Основное направление деятельности – производство сельскохозяйственной продукции для дальнейшей её реализации. В структуре товарной продукции отрасли растениеводства наибольший удельный вес занимают зерновые и семена подсолнечника, отрасли животноводства – молоко.

Организационно-правовая форма – сельскохозяйственный производственный кооператив.

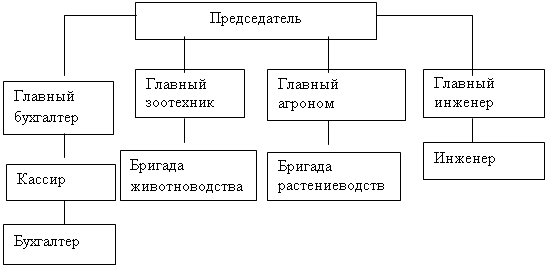

Структура управления СХА «Алексеевская» представлена в виде схемы:

Схема 1. Структура управления СХА «Алексеевская»

Проанализируем, как изменилось финансовое состояние предприятия за период 2003 – 2005 г.г., для чего посотрим динамику финансовых результатов за период, проведем анализ ликвидности и платежеспособности.

Таблица 1

Динамика финансовых результатов СХА «Алексеевская» за 2003 – 2005г.г.

| Наименование | 2003 год тыс.руб. | 2004 год тыс.руб. | 2005 год тыс.руб. | абсолютный прирост |

| Выручка (нетто) от продажи товаров, продукции работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 8466 | 10755 | 8994 | 528 |

| Себестоимость проданных товаров, продукции, работ услуг | (7301) | (7266) | (6811) | |

| Валовая прибыль | 1165 | 3489 | 2183 | 1018 |

| Прибыль (убыток) от продаж | 1165 | 3489 | 2183 | 1018 |

| Внереализационные доходы | 582 | 260 | 872 | 290 |

| Прибыль (убыток) до налогообложения | 1747 | 3749 | 3055 | 1308 |

| Прибыль (убыток) от обычной деятельности | 1747 | 3749 | 3055 | 1308 |

| Чрезвычайные доходы | 53 | |||

| Чрезвычайные расходы | (429) | (204) | ||

| Чистая прибыль (убыток) | 1371 | 3545 | 3055 | 1308 |

| Рентабельность, % | 16,2 | 33 | 34 | 17,8 |

Данные таблицы свидетельствуют о положительной динамике финансовых результатов в СХА «Алексеевская» Базарнокарабулакского района за анализируемый период: выручка увеличилась на 528 тыс. руб., прибыль от продаж – на 1018 тыс. руб., чистая прибыль – на 1308 тыс. руб. Уровень рентабельности вырос на 17,8%. Данные показатели изменились за счет роста цен на продукцию. Себестоимость проданных товаров снизилась за счет уменьшения выпуска продукции. Чрезвычайных расходов в 2005 году нет из-за изменения климатических условий. То есть изменение показателей за счет экстенсивных факторов, что не может быть оценено только положительно.

Таблица 2

Анализ ликвидности баланса за период с 2003 года по 2005 год.

| Показатель | На начало 2003 г. | На начало 2004 г. | На конец 2004 г. | На конец 2005 г. |

| 1 | 2 | 3 | 4 | 5 |

| Данные финансовой отчетности, используемые для расчета показателей ликвидности, тыс.руб. | ||||

| 1 Внеоборотные активы – всего | 31516 | 30233 | 31917 | 31213 |

| 2 Запасы | 12808 | 15497 | 15429 | 14476 |

| 3 НДС по приобретенным ценностям | - | - | - | - |

| 1 | 2 | 3 | 4 | 5 |

| 4 Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 мес | - | - | - | - |

| 5 Дебиторская задолженность, платежи по которой ожидаются менее, чем через 12 мес | 513 | 303 | 219 | 331 |

| 6 Денежные средства | 0 | 0 | 4 | 4 |

| 7 Оборотные активы – всего | 13321 | 15800 | 15652 | 14811 |

| 8 Итог баланса | 44837 | 46033 | 47569 | 46024 |

| 9 Капитал и резервы | 44286 | 45463 | 47338 | 45893 |

| 10 Долгосрочные обязательства – всего | 396 | 286 | - | - |

| 11 Займы и кредиты | - | - | - | - |

| 12 Задолженность поставщикам и подрядчикам | 10 | 8 | 6 | 6 |

| 13 Краткосрочные обязательства – всего | 551 | 570 | 231 | 131 |

| Производственные вспомогательные показатели, используемые для оценки ликвидности, тыс.руб. | ||||

| 14 Сумма хоз. средств, находящихся в распоряжении предприятия (8–5) | 44324 | 45730 | 47350 | 45693 |

| 1 | 2 | 3 | 4 | 5 |

| 15 Оборотные активы – нетто (7–4–5) | 12808 | 15497 | 15433 | 14480 |

| 16 Величина собственных оборотных средств (15–13) | 12257 | 14927 | 15202 | 14349 |

| 17 Нормальные источники покрытия запасов (9+10+11+12–5–1–4) | 12663 | 15221 | 15208 | 14355 |

| Основные показатели ликвидности | ||||

| 18 Маневренность собственных средств (6:16) | 0 | 0 | 0,0003 | 0,0001 |

| 19 Коэффициент текущей ликвидности (15:13) | 23,2 | 27,2 | 66,8 | 110,5 |

| 20 Коэффициент быстрой ликвидности (15–2):13 | 0 | 0 | 0,02 | 0,03 |

| 21 Коэффициент абсолютной ликвидности (6:13) | 0 | 0 | 0,02 | 0,03 |

| 22 Доля оборотных средств в активах (15:14) | 0,29 | 0,34 | 0,33 | 0,32 |

| 23 Доля собственны оборотных средств в общей их сумме (16:15) | 0,96 | 0,96 | 0,98 | 0,99 |

| 24 Доля запасов в оборотных активах (2:(7–4)) | 0,96 | 0,98 | 0,98 | 0,98 |

| 25 Доля собственных оборотных средств в покрытых запасах (16:(2+3)) | 0,96 | 0,96 | 0,98 | 0,99 |

| 26 Коэффициент покрытия запасов (17:2) | 0,99 | 0,98 | 0,99 | 0,99 |

Значения всех показателей ликвидности не соответствует нормативам. Причина в том, что на предприятии наибольший удельный вес в структуре активов принадлежит трудно- и медленно реализуемым. При этом источниками их образования почти на 100% являются собственные средства: уставный и добавочный капитал, нераспределенная прибыль.

Таблица 3

Анализ финансовой устойчивости за период с 2003 года по 2005 год.

| Показатель | На начало 2003 г. | На начало 2004 г. | На начало 2005г. | На конец 2005г. | ||

| 1 | 2 | 3 | 4 | 5 | ||

| Данные финансовой отчетности, используемые для расчета показателей финансовой устойчивости, тыс.руб. | ||||||

| 1 Внеоборотные активы – всего | 31516 | 30233 | 31917 | 31213 | ||

| 2 Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 мес | - | - | - | - | ||

| 3 Дебиторская задолженность, платежи по которой ожидаются менее, чем через 12 мес | 513 | 303 | 219 | 331 | ||

| 4 Оборотные активы – всего | 13321 | 15800 | 15652 | 14811 | ||

| 5 Итог баланса | 44837 | 46033 | 47569 | 46024 | ||

| 6 Капитал и резервы | 44286 | 45463 | 47338 | 45893 | ||

| 7 Долгосрочные обязательства – всего | 396 | 286 | - | - | ||

| 8 Краткосрочные обязательства – всего | 551 | 570 | 231 | 131 | ||

| Производственные вспомогательные показатели, используемые для оценки финансовой устойчивости, тыс.руб. | ||||||

| 9 Всего источников средств (5–3) | 44324 | 45730 | 47530 | 45693 | ||

| 10 Собственный капитал (6) | 44286 | 45463 | 47338 | 45893 | ||

| 11 Оборотные активы – нетто (4–3–2) | 12808 | 15497 | 15433 | 14480 | ||

| 12 Величина собственных оборотных средств (11–8) | 12257 | 14927 | 15202 | 14349 | ||

| 13 Заемный капитал (7+8) | 947 | 856 | 231 | 131 | ||

| Основные показатели финансовой устойчивости | ||||||

| 14 Коэффициент концентрации собственного капитала (10:9) | 0,99 | 0,99 | 0,99 | 1 | ||

| 15 Коэффициент финансовой зависимости (9:10) | 0,01 | 0,01 | 0,01 | 0 | ||

| 16 Коэффициент маневренности собствен. капитала (13:9) | 0,021 | 0,018 | 0,004 | 0,003 | ||

| 17 Коэффициент концентрации привлечен. средств (6:13) | 46,7 | 53,1 | 204,9 | 350,3 | ||

| 18 Коэффициент структуры долгосрочных вложений 7:(1+2) | 0,013 | 0,009 | 0 | 0 | ||

| 19 Коэффициент долгосрочных привлеченных заемных средств 7:(10+7) | 0,009 | 0,006 | 0 | 0 | ||

| 20 Коэффициент структуры привлеченных средств (7:13) | 0,42 | 0,33 | 0 | 0 | ||

| 21 Уровень финансового левериджа (13:10) | 0,021 | 0,018 | 0,005 | 0,003 | ||

Анализ таблицы показал, что в структуре источников финансирования доля привлеченных средств очень мала. А в привлеченных источниках наибольший удельный вес принадлежит краткосрочным обязательствам, т.е. кредиторской задолженности. Положение предприятия можно охарактеризовать как устойчивое.

Сельскохозяйственный производственный кооператив «Сельскохозяйственная артель «Алексеевская» не подлежит обязательному аудиту.

Внешний аудит на данном предприятии не проводится.

2.2 Оценка системы внутреннего контроля и организации бухгалтерского учета аудируемого лица

До проверки конкретных участков учета аудитор должен оценить состояние среды контроля, эффективность построения учетной системы, а также надежность системы внутреннего контроля организации. Это необходимо для определения вероятности возникновения искажений в учете клиента и построения дальнейшей работы аудитора.

Среда контроля — это обстоятельства и факторы, непосредственно не связанные с учетом, но оказывающие значительное влияние на его эффективность.

Аудитор изучает среду контроля уже с момента первого знакомства с предприятием (его руководителем, бухгалтером). Основными моментами, которые он должен выяснить, являются:

1. влияние организационной структуры, вида и масштабов деятельности предприятия на особенности бухгалтерского учета;

2. структура управленческой системы, разделение полномочий и ответственности;

3. особенности взаимоотношений собственников с непосредственными управляющими делами, между директором и главным бухгалтером, степень взаимного доверия;

4. отношение администрации, директоров и владельцев организации к вопросам бухгалтерского учета;

5. отношение учетного персонала к своим обязанностям.

Необходимую информацию по перечисленным вопросам получают в результате наблюдения, личных бесед, ознакомления с учредительными документами.

Субъективно оценив среду, в которой функционирует учетная система, аудитор изучает саму систему учета. А именно: соответствие организации бухгалтерского учета на конкретном предприятии его отраслевой принадлежности, масштабам деятельности; действующим нормативным актам, регламентирующим бухгалтерский учет в РФ (Закону "О бухгалтерском учете", Положению по бухгалтерскому учету и отчетности в РФ). Особое внимание нужно обратить на уровень профессионализма бухгалтеров, определить их компетентность и, по возможности, честность. В большей степени именно эти качества определяют эффективность работы всей учетной системы.

Система внутреннего контроля — это специальные процедуры, введенные руководством (собственниками, директором, главным бухгалтером) для недопущения либо оперативного выявления и устранения как случайных, так и умышленных искажений в учете и отчетности; обеспечения сохранности имущества организации.

Система внутреннего контроля строится на следующих основополагающих принципах:

1. Разделение обязанностей.

Для предотвращения злоупотреблений и хищений необходимо разделение обязанностей по хранению материальных ценностей, совершению сделок и учету. Кроме того, в случае, когда каждый отдел будет вести учет своей деятельности полностью, то возрастает опасность предоставления им ложных данных с целью улучшения показателей.

2. Наличие эффективных процедур санкционирования операций.

Для осуществления операций необходимо наличие решения ответственных лиц, выполнения всех формальностей.

3. Своевременное надлежащее документирование операций.

При большом интервале времени между совершением операции и фактом ее учета возрастает вероятность ошибки.

4. Фактический контроль за имуществом и документацией.

То есть использование технический средств и процедур, предотвращающих утерю, изъятие или неправомерное изменение учетной документации.

5. Осуществление независимых проверок – это одна из функций внутреннего аудита.

Аудитору следует изучить и понять каждый из элементов системы внутреннего контроля на данном предприятии. При этом аудитор должен принять во внимание два аспекта: какие именно методы и процедуры предусмотрены на предприятии и применяются ли они на практике.

В ходе исследования внутреннего контроля аудитору необходимо принимать во внимание присущие любой системе внутреннего контроля изъяны. Не может быть системы эффективной на сто процентов. Наиболее очевидное ограничение обусловлено необходимостью удерживать в разумных, т.е. экономичных, пределах затраты на проведение контрольных процедур, с тем чтобы эти затраты не оказались несоразмерными по отношению к выявляемым убыткам от ошибок и мошенничеств. К числу факторов, сдерживающих эффективность внутреннего контроля, относятся:

- ориентация большей части видов внутреннего контроля на ожидаемые типы операций, а не на редкие операции;

- возможность ошибки, которая может быть допущена персоналом внутреннего контроля вследствие небрежности, рассеянности, заблуждения или неверного понимания инструкций;

- вероятность того, что лицо, ответственное за осуществление контроля, может злоупотребить своим положением.

Наконец, внутренний контроль может быть обойден в результате тайного мошеннического сговора ряда лиц как внутри предприятия, так и с участием внешних сторон.

Однако, несмотря на присущие любой системе контроля изъяны, наличие даже простых видов контроля может способствовать достижению аудитором уверенности в том, что все операции надлежащим образом записаны в учетных регистрах. При оценке внутреннего контроля цель аудитора - определение уровня доверия, которое он может оказать этому контролю. Результаты исследования системы внутреннего контроля влияют на определение типа, времени и масштаба независимых аудиторских процедур.

При оценке системы внутреннего контроля аудитор должен:

- проверить наличие и действие распорядительных документов, закрепляющих способы ведения учета операций, связанных с движением объектов основных средств и нематериальных активов;

- осуществить экспертизу порядка документального оформления фактов хозяйственной деятельности;

- изучить утвержденные графики и схемы документооборота;

- провести экспертизу применяемой формы учета;

- проверить наличие регистров бухгалтерского и налогового учета;

- установить, соблюдается ли установленный порядок подготовки и представления внутренней бухгалтерской отчетности;

- обобщить информацию о составе, масштабах и характере операций в проверяемом периоде.

Похожие работы

... смысл. 79 РОССИЙСКИЙ ЗАОЧНЫЙ ИНСТИТУТ ТЕКСТИЛЬНОЙ И ЛЕГКОЙ ПРОМЫШЛЕННОСТИ _____________________________________________________________КАФЕДРА ЭКОНОМИКИ И БУХГАЛТЕРСКОГО УЧЕТАДИПЛОМНАЯ РАБОТАНа тему : Бухгалтерский учет и аудит основных средств на примере АО «Квант». Студентка Московского факультета 5 курса специальность 0605 Астапова Ю. А. Шифр 6498055С Руководитель дипломной работы : ...

... площадей в аренду, программа аудита составлена с целью подтверждения выполнения предпосылок формирования бухгалтерской отчетности в отношении указанных показателей. 3. Аудит амортизации основных средств в ОАО “ТРАНСЕРВИС” 3.1 Оценка организации бухгалтерского и налогового учета амортизации основных средств Бухгалтерский учет ведется по журнально-ордерной форме учета (с применением ...

... в бухгалтерском учете производится запись по дебету счета 01 “Основные средства” в корреспонденции с кредитом счета 08 “Вложения во внеоборотные активы”. 3. Аудит налогового учета амортизации основных средств. В соответствии с Налоговым кодексом амортизируемым имуществом признается имущество, которое находятся у налогоплательщика на праве собственности и используются им для извлечения дохода, ...

... за это действие лица. 4 Правильность принятия вычетов по НДС. + Выборочная проверка счетов-фактур от поставщиков, перекрестная процедура с аудитором на участке аудит налогов. 4 Периодизация Отражаются ли в учете основные средства на дату утверждения акта приема-передачи? + Выборочная проверка актов приема-передачи ОС. 1 2 3 4 5 6 5 Правильно ли ...

0 комментариев