Виды оценки готовой продукции, поступившей из производства, т.е. оценки, по которой продукция отражается в текущем (аналитическом) учете;

Теоретические аспекты процесса реализации (продажи)

Зарубежная практика учета и реализации готовой продукции

Руб. – 10000 руб. = 20000 руб

Учет отгрузки и реализации готовой продукции

Себестоимость оплаченной продукции равна 262 тыс. руб. ((380000 руб. / 590 952 руб.) х 407470руб.)

Учет коммерческих расходов

Учет налогов, рассчитываемых от выручки

Ставку налога с продаж в размере 5процентов (ст. 4 пункт 2);

Проверка результата от реализации (продажи) продукции

Навигация

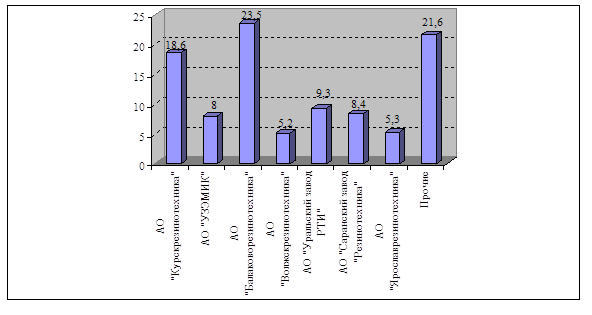

Аудит готовой продукции на предприятия ОАО "Резинотехника"

Аудит готовой продукции на предприятия ОАО "Резинотехника"

151755

знаков

11

таблиц

1

изображение

ВВЕДЕНИЕ

В настоящее время предприятия России работают в условиях транзитивной экономики, где осуществляется свободная купля-продажа товаров, спрос и предложение взаимно регулируют друг друга, развивается конкуренция на рынках сбыта. Поэтому финансовая устойчивость промышленных компаний во многом определяется конкурентоспособностью выпускаемых изделий, спросом на них на внутреннем и внешнем рынках, а, следовательно, и объемом реализации (продажи) продукции. Таким образом, развитие и укрепление рыночных отношений делают все более значимыми проблемы рациональной организации бухгалтерского учета и аудита выпуска и реализации готовой продукции.

От своевременного, полного и достоверного отражения в учете информации об объемах выпущенных и проданных изделий зависит эффективность контроля за сохранностью материальных ценностей, за выполнением заданий по объему, ассортименту, качеству продукции, обязательств по ее поставке, за соблюдением сметы расходов, связанных с отгрузкой и реализацией продукции.

Четкая и рациональная организация учета реализации продукции обеспечивает осуществление строгого контроля за выполнением запланированного объема продаж и получения прибыли, которая позволит возместить производственные затраты, выполнить обязательства перед государственным бюджетом по налогам, банками по кредитам, другими хозяйствующими субъектами по долговым обязательствам, и будет направлена на дальнейшее развитие и совершенствование производства.

Актуальность изложенного вопроса определила выбор темы работы, цель которой - раскрыть практику учета готовой продукции и ее реализации (продажи) и оценить достоверность бухгалтерской отчетности по производству и реализации продукции, разработать рекомендации по совершенствованию действующей системы учета готовой продукции.

Для достижения поставленной цели необходимо решить следующие задачи:

* сравнить отечественный и зарубежный опыт учета выпуска и реализации готовой продукции;

* раскрыть проблемы оценки готовой продукции;

* исследовать методику учета готовой продукции и процесса ее реализации (продажи);

* обосновать методику аудита выпуска и реализации готовой продукции;

* оценить достоверность бухгалтерской информации по выпуску и реализации готовой продукции;

* внести предложения по совершенствованию системы учета и аудита готовой продукции.

Объект исследования ОАО “Саранский завод “Резинотехника”- один из крупнейших производителей резинотехнических изделий в России. Основным видом деятельности ОАО “Саранский завод “Резинотехника” является производство готовой продукции и торгово-посредническая деятельность на рынке резинотехнических изделий.

О масштабах деятельности предприятия можно судить по следующей информации:

¨ среднесписочная численность работающих составляет 4200 человек; за прошедший год объем товарной продукции составил 695 млн. руб. и увеличился на 10,6 процента по сравнению с 1999 годом в сопоставимых ценах;

¨ производительность труда увеличилась на 18,4 млн. руб. и составила 152 млн. руб.;

¨ коэффициент ликвидности снизился с 1,64 до 1,58;

¨ величина собственных оборотных средств на конец отчетного периода составила 83 млн. руб., а стоимость основных фондов- 273 млн. руб.;

¨ прибыль, оставшаяся в распоряжении предприятия, составила 18 млн. руб., что на 42 процента выше по сравнению с предыдущим периодом.

Ежегодно расширяющиеся связи завода со странами ближнего и дальнего зарубежья привели к росту объема выпускаемой и реализуемой продукции в отчетном периоде на 41 процент (202 млн. руб.).

В процессе работы были изучены нормативные документы, учебно-методической литература, труды отечественных и зарубежных специалистов в области бухгалтерского учета и аудита - Алборова Р.А., Густякова И.М., Кондракова Н.П., Лугового В., Патрова М.А., Самохваловой Е.Н. и др.

Применение таких методов аудита, как устный опрос, подготовка альтернативного баланса, прослеживание, выборочные проверки, пересчет и др., позволили дать объективную и достоверную оценку состояния учета выпуска готовой продукции и ее реализации.

Представленная работа может быть использована специалистами- бухгалтерами в осуществлении перехода на новую методику учета результатов от продаж (согласно Плану счетов, утв. Приказом Минфина РФ от 31.10.2000 №94н), а также службами внутреннего и внешнего аудита для повышения качества контроля за выпуском и реализацией готовой продукции.

1. СУЩНОСТЬ ГОТОВОЙ ПРОДУКЦИИ И ПРОЦЕССА ЕЕ РЕАЛИЗАЦИИ

1.1. Готовая продукция и проблемы ее оценки

Рациональная организация бухгалтерского учета готовой продукции и процесса ее реализации (продажи) имеет первостепенное значение для правильного определения налоговой базы по основным косвенным (так называемым “оборотным”) налогам - налогу на добавленную стоимость и налогу на пользователей автомобильных дорог. Правильность определения финансовых результатов, и, соответственно, налога на прибыль и размера прибыли, остающейся в распоряжении организации, также напрямую зависит от того, насколько точно отражены в бухгалтерском учете и отчетности операции по продаже.

В последние годы принят ряд законодательных и нормативных актов системы регулирования бухгалтерского учета, отчетности и налогообложения, требования которых должны быть учтены при организации бухгалтерского учета.

Так как основной целью предпринимательской деятельности (в соответствии со статьей 2 Гражданского Кодекса РФ) является получение прибыли, то для внутренних пользователей бухгалтерской отчетности сведения об объемах выпуска и реализации готовой продукции и о финансовых результатах реализационных операций имеет первостепенное значение.

Существенные изменения в традиционную учетную схему должны быть внесены в связи с выходом ПБУ 9/99 и ПБУ 10/99. Некоторые вопросы учета готовой продукции в той или иной степени затронуты в ПБУ 5/98. Однако до разработки и утверждения методических указаний по применению данного Положения по бухгалтерскому учету практическое применение этих требований весьма затруднительно. Корректировка налоговой базы в целях налогообложения с 1999 года должна проводиться с учетом требований Налогового Кодекса РФ.

Согласно п.3. ПБУ 5/98 готовая продукция - это часть материально - производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Изделия, которые не прошли всех стадий технологической обработки, испытаний и технической приемки, считаются незаконченными и входят в состав незавершенного производства предприятия.

Предприятие изготавливает продукцию в соответствие с плановым заданием по ассортименту, количеству и качеству на основе заключенных с покупателями договоров. Реализованная продукция позволяет возмещать произведенные предприятием затраты, своевременно выплачивать заработную плату и рассчитываться с кредиторами, развивать и совершенствовать производственную деятельность. Для достижения этих целей особое внимание необходимо уделить изучению рыночной среды, формированию спроса потребителей, выпуску высококачественной и конкурентоспособной продукции.

Немаловажное значение имеет также правильная организация учета готовой продукции, ее отгрузки и реализации (продажи). Правильная, четкая и своевременная организация учета выпущенных, отгруженных и реализованных изделий способствует усилению контроля за сохранностью материальных ценностей, обеспечения предприятия финансовыми ресурсами и ускорению оборачиваемости оборотного капитала. Основными задачами бухгалтерского учета готовой продукции являются:

1) контроль за выполнением заданий по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

2) контроль за выполнением плана по реализации продукции и своевременностью расчетов с покупателями и заказчиками;

3) контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

4) контроль за соблюдением сметы расходов, связанных с отгрузкой и реализацией продукции;

5) своевременное и достоверное определение результатов, связанных с отгрузкой и реализацией продукции.

Важнейшей предпосылкой решения перечисленных задач является экономически обоснованная классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, фасон, размер, сорт, марка и т.п.).

Продукция, изготовленная на производственных предприятиях, по своему составу делится на валовую и товарную.

В состав валовой продукции предприятия включают стоимость готовых изделий, полуфабрикатов и услуг производственного характера, предназначенных для использования как внутри предприятия, так и отпущенных на сторону, стоимость изготовления и ремонта тары, если она не включается в цену затариваемой продукции. Валовая продукция характеризует общий объем производственной деятельности предприятия, независимо от степени готовности продукции.

Товарная продукция - это продукция, предназначенная для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продукцию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, то есть по стоимости обработки.

Совокупность видов оценки готовой продукции следует классифицировать следующим образом:

Похожие работы

... . М.: ФБК - Пресс, 2000 год. 29. Лабынцев Н. Стандарты аудиторской деятельности: Учебное пособие. М., 2000 год. 30. Сотникова Л.В. Бухгалтерский учет и аудит кредитов и займов: практическое пособие. М.: «Бухгалтерский учет», 2000 год. 31. Василевич И.П. «Аудиторская проверка учета кредитов и займов» Журнал «Бухгалтерский учет» 18`2000 32. «Методика проверки ...

0 комментариев