Виды оценки готовой продукции, поступившей из производства, т.е. оценки, по которой продукция отражается в текущем (аналитическом) учете;

Теоретические аспекты процесса реализации (продажи)

Зарубежная практика учета и реализации готовой продукции

Руб. – 10000 руб. = 20000 руб

Учет отгрузки и реализации готовой продукции

Себестоимость оплаченной продукции равна 262 тыс. руб. ((380000 руб. / 590 952 руб.) х 407470руб.)

Учет коммерческих расходов

Учет налогов, рассчитываемых от выручки

Ставку налога с продаж в размере 5процентов (ст. 4 пункт 2);

Проверка результата от реализации (продажи) продукции

Навигация

Учет налогов, рассчитываемых от выручки

Аудит готовой продукции на предприятия ОАО "Резинотехника"

151755

знаков

11

таблиц

1

изображение

2.5. Учет налогов, рассчитываемых от выручки

Выручка от реализации продукции является объектом налогообложения для некоторых видов налогов. В их числе:

- налог на добавленную стоимость;

- налог с продаж;

- налог на пользователей автомобильных дорог

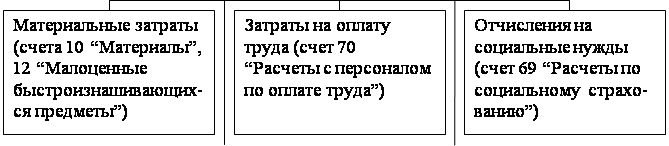

Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Структура стоимости проданной продукции представлена на рис.2.2.

Структура стоимости реализованной продукции

| |||||||||||||

|

| ||||||||||||

| |||||||||||||

|

| ||||||||||||

Рис. 2.2.

Все составляющие этой схемы, за исключением материальных затрат и прочих расходов в части платы сторонним организациям за различного рода работы и услуги, связанные с производственной деятельностью, и образуют добавленную стоимость, часть которой в соответствии с законодательством должна быть перечислена в бюджет.

Фактически расчет суммы налога производится предприятием исходя не из суммы добавленной стоимости, а из полной стоимости реализуемых товаров. В соответствии с п.1. ст.4. Закона о налоге на добавленную стоимость облагаемый оборот определяется на основе стоимости реализуемых товаров исходя из применяемых цен и тарифов, без включения в них налога на добавленную стоимость.

Согласно п.1. ст. 7 Закона о налоге на добавленную стоимость реализация продукции предприятием производится по ценам, увеличенным на сумму налога на добавленную стоимость. Таким образом, налог на добавленную стоимость, исчисленный исходя из стоимости реализуемых товаров и установленной ставки (20 процентов), включается в цену товара и, следовательно, оплачивается покупателем (рис.2.3.):

|

Рис.2.3

Поскольку налог на добавленную стоимость включается в цену любого товара (продукции), за исключением товаров (продукции), освобождаемых от налога на добавленную стоимость в соответствии с действующим законодательством, то предприятие, реализующее продукцию и получающее от покупателей налог на добавленную стоимость в составе выручки от реализации, само также уплачивает этот налог, приобретая необходимые ему товарно-материальные ценности, работы, услуги.

Разница между суммами налога, полученными от покупателей за реализованную им продукцию, и суммами налога, фактически уплаченными поставщиком за поступившие (принятые к учету) материальные ресурсы (работы, услуги), стоимость которых относится на издержки производства и обращения, и представляет собой сумму налога на добавленную стоимость, подлежащую внесению в бюджет.

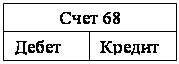

В бухгалтерском учете ОАО “Саранский завод “Резинотехника” налог на добавленную стоимость, полученный (подлежащий получению) от покупателей в составе выручки, учитывается на субсчете 76 – 5 “Налог на добавленную стоимость по отгруженным товарно-материальным ценностям”, а затем на субсчете 68 – 3 “Налог на добавленную стоимость”. Начисление налога отражается проводкой:

Дебет 46 “ Реализация продукции (работ, услуг)”

Кредит 76 – 5 “Налог на добавленную стоимость по отгруженным товарно-материальным ценностям”.

Сумма налога на добавленную стоимость, уплаченная (подлежащая уплате) поставщиком материальных ценностей (работ, услуг) отражается по Дебету счета 19 “ Налог на добавленную стоимость по приобретенным ценностям”:

Дебет 19 “ Налог на добавленную стоимость по приобретенным ценностям”.

Кредит 60 “Расчеты с поставщиками и подрядчиками”.

При определении суммы налога на добавленную стоимость, подлежащей перечислению в бюджет, сумма налога на добавленную стоимость полученная (подлежащая получению) от покупателей, может быть уменьшена только на сумму налога, фактически уплаченную поставщику.

Зачет (возмещение) налога на добавленную стоимость, уплаченного поставщиком, заключается в списании оплаченных сумм налога со счета 19 “ Налог на добавленную стоимость по приобретенным ценностям” на счет 68 “Расчеты с бюджетом”:

Дебет 68 “Расчеты с бюджетом”

Кредит 19 “ Налог на добавленную стоимость по приобретенным ценностям” – на сумму налога на добавленную стоимость, подлежащего зачету.

Нижеприведенная схема отражает процесс формирования суммы налога на добавленную стоимость, подлежащего перечислению в бюджет (рис.2.4.).

Формирование суммы налога на добавленную стоимость, подлежащейперечислению в бюджет

| |||||

|  | ||||

Добавленная

|

|

|

![]()

![]()

![]()

![]() Рис. 2.4.

Рис. 2.4.

|

|

|

При реализации готовой продукции за наличный расчет у предприятия-поставщика возникает обязанность по уплате налога с продаж.

Объектом налогообложения по налогу с продаж признается стоимость товаров (продукции), реализуемых в розницу или оптом за наличный расчет. В целях исчисления указанного налога к продаже за наличный расчет приравнивается продажа с проведением расчетов посредством кредитных или иных платежных карточек, по расчетным чекам банков, по перечислениям со счетов в банках по поручениям физических лиц, а также передача продукции населению в обмен на другие товары.

При определении налоговой базы стоимость товаров включает налог на добавленную стоимость. Сумма налога определяется как соответствующая налоговой ставке процентная доля цены товара без учета налога с продаж.

Сумма налога с продаж включается налогоплательщиком в цену товара, предъявляемую к оплате покупателю (заказчику), и отражается в бухгалтерском учете предприятия по дебету счета 62 “Расчеты с покупателями и заказчиками” и кредиту счета 46 “Реализация продукции (работ, услуг)”.

На сумму налога с продаж, подлежащую перечислению в бюджет, производится запись по дебету счета 46 “Реализация продукции (работ, услуг)” и кредиту счета 68 “Расчеты с бюджетом” субсчета 6 “Налог с продаж”.

Закон Республики Мордовия о налоге с продаж, принятый Государственным Собранием Республики Мордовия 15 сентября 1998 года с последующими редакциями, № 34 – 3, установил:

Похожие работы

... . М.: ФБК - Пресс, 2000 год. 29. Лабынцев Н. Стандарты аудиторской деятельности: Учебное пособие. М., 2000 год. 30. Сотникова Л.В. Бухгалтерский учет и аудит кредитов и займов: практическое пособие. М.: «Бухгалтерский учет», 2000 год. 31. Василевич И.П. «Аудиторская проверка учета кредитов и займов» Журнал «Бухгалтерский учет» 18`2000 32. «Методика проверки ...

0 комментариев