Навигация

Формы валютных интервенций

50220

знаков

0

таблиц

0

изображений

1.2 Формы валютных интервенций

Интервенция на валютном рынке проводится несколькими способами и имеет несколько форм.

Вербальная Интервенция: Это означает, что официальные лица Министерства Финансов (Казначейства), Центробанка или другие политики повышают (или понижают) валютный курс при помощи устного выражения негативной оценки сложившейся ситуации. Они либо угрожают физической интервенцией (реальной покупкой или продажей валюты), либо просто отмечают, что курс валюты переоценен или недооценен. Это самая дешевая и самая простая форма интервенции, так как она не предполагает использование валютных резервов. Однако, этот способ не всегда эффективен. Вербальная интервенция эффективнее в тех странах, где Центробанк имеет за плечами историю частых и действенных физических интервенций.

Операционная Интервенция: Это покупка или продажа валюты Центробанком, обычно от имени Министерства Финансов.

Согласованная Интервенция: Это подразумевает согласованные действия нескольких стран, направленные на повышение или понижение курса какой-либо валюты, при помощи своих резервов. Успех этой интервенции зависит от охвата (количества вовлеченных стран) или от глубины (стоимости интервенции в долларах). Согласованная интервенция может также быть вербальной, когда официальные лица нескольких стран совместно выражают озабоченность по поводу постоянно растущей снижающейся валюты.

Стерилизованная Интервенция: имеет место, когда Центробанк стерилизует интервенцию, компенсируя эти действия при помощи монетарной политики (операции на открытом рынке или изменения учетной ставки). Когда ФРС США продавала доллары за евро, чтобы повысить валюту 22 сентября 2000 года, она намеревалась компенсировать это сокращением денежной массы на финансовых рынках США, что позволило бы им оставить монетарную политику без изменений. Если бы ФРС не стерилизовала интервенцию при помощи сокращения денежной массы, то на рынке появились бы дополнительные притоки капитала, что оказало бы экспансивное влияние на монетарную политику и привело бы к снижению процентных ставок. Таким образом, продажа долларов за евро со стороны ФРС благополучно поддержала евро на какое-то время, при этом влияние на рынок краткосрочного капитала осталось минимальным.

Центробанки обычно стерилизуют интервенцию, чтобы не подвергать риску свою внутреннюю монетарную политику, повышая (или понижая) курс своей валюты. Интервенция на валютном рынке проводится без стерилизации (или с частичной стерилизацией), когда действие на валютном рынке согласуется с монетарной и валютной политикой.

Примером может служить великая интервенция по «Соглашению пяти стран Запада о валютных интервенциях» в сентябре 1985 года, когда страны Большой Семерки объединились для того, чтобы сдержать сильный рост доллара путем его продажи против остальных валют. Это мероприятие имело успех, так как сопровождалось соответствующей монетарной политикой каждой из стран. Япония повысила краткосрочные учетные ставки на 200 базисных пунктов, а трехмесячная ставка по евро – Йене достигла отметки до 8,25%, что сделало Японские депозиты более привлекательными, чем долларовые. Другой пример нестерилизованной интервенции это «Луврское соглашение» в 1987 году, когда страны Большой Семерки объединились, чтобы остановить снижение доллара. В этом случае ФРС предприняла серию повышения учетных ставок на 300 базисных пунктов, доведя ставку до 9,25% к сентябрю. [21]

Таким образом, существует четыре формы валютных интервенций, а именно вербальная, операционная, согласованная и стерилизованная интервенции.

1.3 Влияние интервенций на валютные рынки

Интервенции на валютном рынке – это покупки или продажи Центральным банком страны иностранной валюты с целью частичного или полного контроля над валютным курсом страны. Центральные банки практически всех стран в мире с разной частотой осуществляют интервенции на рынке иностранной валюты, не зависимо от режима валютного курса. [11]

В случае фиксированного валютного курса ЦБ обязан проводить интервенции, чтобы удержать валютный курс в тех пределах (на том уровне), которые были им установлены. В случае режима плавающего валютного курса ЦБ использует интервенции для того, чтобы добиться макроэкономической стабилизации с помощью манипуляций с курсом иностранной валюты.

Способы достижения макроэкономической стабилизации с помощью воздействия на валютный курс в разных странах и на разных промежутках истории в одной стране, могут быть диаметрально противоположными:

· В одних странах ЦБ пытается ослабить отечественную валюту, проводя активные покупки на рынке иностранной валюты. Самый яркий пример – Япония, где основная забота монетарных властей – это конкурентоспособный экспорт японских фирм.

· В других странах ЦБ пытается усилить отечественную валюту, считая, что сильная отечественная валюта – залог процветания отечественных потребителей, которые платят за импортные товары меньшую цену. В этом случае ЦБ должен продавать иностранную валюту на рынке.

Валютные интервенции ЦБ проводит посредством своих золотовалютных резервов. Известно, что операции с золотовалютными резервами приводят к колебаниям денежной базы страны: покупка иностранной валюты ЦБ приводит к расширению денежной базы, продажа валюты ведет к сжатию денежной базы в стране. Связь такого рода денежного и валютного рынков оценивается не однозначно:

(+) С одной стороны данная связь усиливает эффект от действий ЦБ. Например, при активных покупках ЦБ иностранной валюты лишние деньги, попадая в экономику, начинают давить на ставку процента вниз, что приводит к оттоку части капитала за рубеж (если это возможно). В итоге оказывается дополнительное давление на повышение курса иностранной валюты, чего и добивался ЦБ с помощью своих действий.

(–) С другой стороны лишние деньги могут попасть на реальные рынки, где будут давить на цены, приводя к активизации инфляционного процесса. Валютный рынок может создать проблемы на денежном рынке. Например, Россия столкнулась с этой неприятностью в 2000–2003 годах.

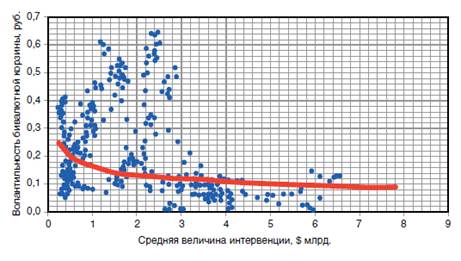

Перед тем как говорить о факторах, определяющий успешную интервенцию на валютном рынке, важно определить, что есть «успех». Так, центральный банк, потративший около $5 млрд. (интервенция средней величины) и сумевший поднять курс своей валюты на 2% по отношению к остальным основным валютам в течение 30 минут, провел успешную интервенцию. При этом даже если валюта теряет часть набранных пунктов в течение ближайших двух сессий, способность Банка «подвинуть» рынок обеспечивает Банк определенной степенью доверия в следующий раз, при попытке вербальной интервенции.

Масштабность интервенции обычно пропорциональна вызванному ей движению валюты. Центробанки, имеющие солидные валютные запасы (обычно в долларах), как правило, играют центральную роль при валютных интервенциях.

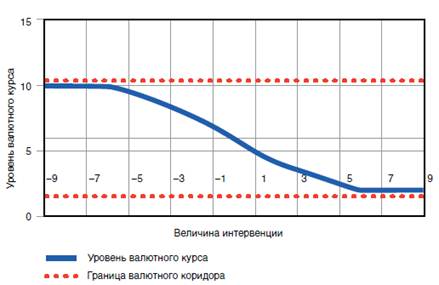

Успешность интервенции на валютном рынке основана на правильном выборе времени ее осуществления. Чем выше степень неожиданности интервенции, тем больше шансов застать трейдеров врасплох из-за большого притока ордеров. Напротив, когда интервенция ожидаема, с шоком легче справиться.

Чтобы фактор «времени» сработал эффективнее, лучше всего проводить в тот момент, когда валюта уже движется в требуемом направлении. Огромный объем торгов на рынке Форекс ($1,5 трлн. в день) просто затмит любую интервенцию в размере $3–5 млрд. Таким образом, Центробанки должны избегать интервенции против рыночного тренда, ожидая более удобного момента. Как правило, благоприятная почва готовится при помощи вербальной интервенции, которая задает общий тон для более плодотворных результатов.

Стерилизация имеет место, когда Центробанки включают в монетарную политику меры по компенсации собственных действий на валютном рынке. Нестерилизованные интервенции скорее приведут к продолжительному изменению курса валюты, потому что их влияние не ограничено действиями Центробанка на валютных рынках. [22] Таким образом, стерилизованная интервенция гораздо меньше влияет на валютные курсы, чем обычная нестерилизованная.

Валютные курсы отражаются на благосостоянии потребителей и фирм, уровень валютных курсов является предметом особого внимания творцов экономики. Поэтому время от времени центральные банки осуществляют валютную интервенцию. Существуют различные способы стабилизации экономики с помощью воздействия на валютный курс: покупка или продажа иностранной валюты, а это в свою очередь и есть валютные интервенции на валютных рынках.

Похожие работы

... и совершенствования политической структуры общества существенно трансформируются функции Центрального Банка. За годы реформ значительные изменения произошли в деятельности Центрального банка российской Федерации. Дважды менялся закон «О Центральном банке Российской Федерации (Банке России)». Занимая особое место в системе властных структур, Банк России остается независимым органом денежно- ...

... платежной системы, которая сочетала бы в себе два качества: стабильность, целостность системы и ее эффективность, однако достижение поставленных целей по операциям Центрального Банка на открытом рынке зависит от наличия соответствующих условий, создаваемых функционированием всех секторов экономики и проведением необходимых институциональных преобразований. ЛИТЕРАТУРА 1. ...

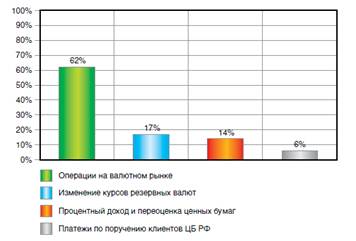

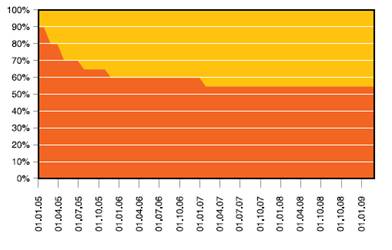

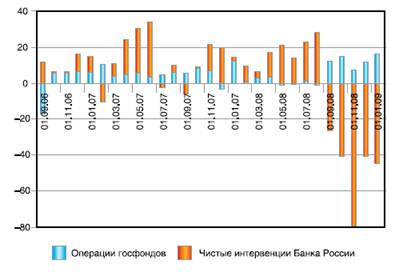

... при существенном обесценении доллара США - для сохранения стабильного курса рубля по отношению к другим валютам [18]. Другая немаловажная особенность политики валютных интервенций Банка России – совмещение в валовых интервенциях как собственных интервенций, так и операций государственных фондов. Первый Стабилизационный фонд РФ основан в январе 2004 и был призван обеспечивать сбалансированность ...

... , т.е. изменение учетной ставки (ставки рефинансирования) прямо влияет на изменение ставок по кредитам коммерческих банков. Это и является главной целью данного метода денежно-кредитной политики центрального банка. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в ...

0 комментариев