Валютный кризис 1998 года

Обменный курс рубля

Влияние валютного курса на внешнюю торговлю

Валютные коридоры

Курс и паритет покупательной способности

Состояние экономики России в 2007 году

Протекционизм: защищать от иностранной конкуренции национальное производство, особенно обрабатывающую промышленность

Курс рубля в системе экономической политики

Навигация

Состояние экономики России в 2007 году

Валютный рубль: прошлое и настоящее

91276

знаков

0

таблиц

3

изображения

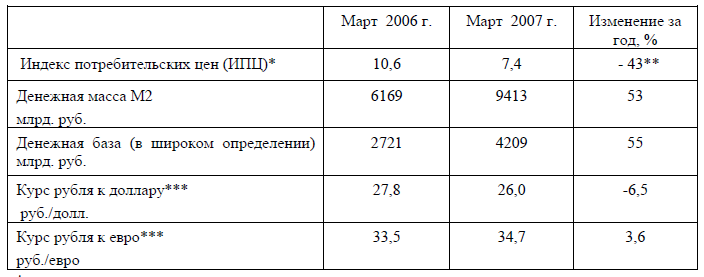

7. Состояние экономики России в 2007 году.

Первые месяцы года оказались исключительно удачными для российской экономики. Согласно данным Росстата, индекс выпуска товаров и услуг по базовым видам экономической деятельности, достаточно точно аппроксимирующий динамику ВВП, за январь—февраль 2007 года вырос на 8,8% (год назад аналогичный показатель за первый квартал составил лишь 4,2%), промышленное производство — на 8,6%, реальная зарплата — на 17,5%. Инвестиции в основной капитал буквально выстрелили, показав рост на 21,2% за первые два месяца года. Именно новую траекторию динамики инвестиций глава МЭРТ Герман Греф назвал ключевым фактором повышения официального прогноза роста ВВП на 2007 год с 6,2 до 6,5%.

В какой-то мере эти успехи можно отнести на счет низкой базы вследствие суровой зимы прошлого года и, напротив, теплой зимы года нынешнего. Однако этот фактор вряд ли можно считать определяющим, особенно учитывая, что для таких отраслей, как электроэнергетика и газовая промышленность, теплая зима означает снижение потребления и производства.

Есть все основания считать, что сверхплановый экономический рост связан с окончательной сменой модели роста. Экспорториентированный рост окончательно сдал вахту росту, основанному на расширении внутреннего спроса.

Инвестиции вместо нефти

Прежние лидеры и двигатели роста (нефть, газ) продолжали терять свои позиции. В частности, объемы экспорта нефти так и не смогли превысить максимум, достигнутый на рубеже 2004–2005 годов, несмотря на продолжавшееся еще полтора года ценовое ралли. Роль драйвера роста окончательно перехватило расширение внутреннего спроса. При этом наряду с сохранением значительной роли потребительского спроса, активно подогреваемого расширением кредитования населения, в последнее время на первый план выходят инвестиции. В минувшем году инвестиции в основной капитал, если судить по статистике использования ВВП, выросли на 13,9% (против 8,3% в 2005 году), опередив по динамике все другие составляющие внутреннего спроса.

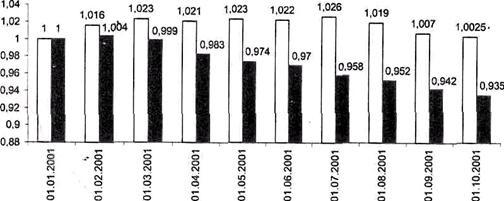

Хотя наиболее высокие темпы роста инвестиций, если пользоваться традиционным измерителем «к аналогичному периоду предыдущего года», были зафиксированы в конце прошлого и начале текущего года (свыше 20% годовых), из графика очищенной от сезонности динамики видно, что в действительности наиболее интенсивный рост инвестиций пришелся на первую половину прошлого года. В дальнейшем они просто оставались на достигнутом высоком уровне.

В тот период происходило наиболее интенсивное укрепление обменного курса по отношению к доллару и обусловленное им расширение импорта, в котором резко повысилась доля машин и оборудования, а также разворот к интенсивному привлечению капитала из-за рубежа. Такое совпадение заставляет предположить, что причинами увеличения инвестиций стали, в частности, рост обменного курса рубля и значительное расширение доступа к импортным и кредитным ресурсам.

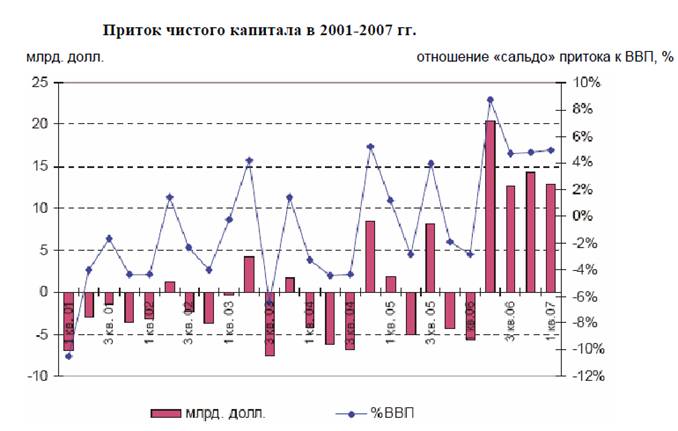

Так, по-видимому, укреплением рубля следует в первую очередь объяснять возросшую привлекательность российской экономики для иностранных инвесторов. В прошлом году прямые зарубежные капиталовложения выросли в два с половиной раза, выйдя на отметку 9 млрд долларов в среднем за квартал (порядка 3–3,5% ВВП). В начале года высокий уровень притока прямых инвестиций сохранялся.

Здесь следует сделать одно важное уточнение. Связывая импорт и приток капитала с изменением обменного курса, по-видимому, следует говорить прежде всего о влиянии укрепления рубля по отношению к доллару, нежели об эффективном курсе по отношению к корзине валют, все еще таргетируемом Центробанком (правда, в чрезвычайно широких границах). Динамика последнего из-за преобладания в его составе валют, имеющих слабое отношение к контрактным внешнеторговым ценам и тем более к финансовым рынкам, в последнее время чаще всего оказывается разнонаправленной по отношению к потокам импорта товаров и капитала.

Общий рост вложений в основной капитал в значительной мере обусловлен увеличением государственных и квазигосударственных инвестиций, которые представлены прежде всего вложениями трех крупнейших естественных монополий. По данным Центра развития, инвестиции «большой тройки» естественных монополий выросли с 19 млрд долларов в 2005 году до 26,5 млрд долларов в 2006−м, а их доля в общем объеме инвестиций подросла с 15 до 17%. Предполагается, что с учетом принятой в августе прошлого года инвестиционной программы в электроэнергетике эта доля достигнет в следующие три года 22–23%. Возможно, какой-то эффект на расширение инвестиций оказал переход к правительственной политике активной поддержки экономического роста (создание инвестиционного и венчурного фондов, свободных экономических зон, поддержка промышленного экспорта), но для подтверждения такого влияния пока нет адекватных данных и фактических свидетельств. Не исключено, что организация институтов госинвестиций сама по себе послужила сигналом для оживления инвестпланов в частном секторе.

Важную роль в финансировании инвестиционных проектов уже на протяжении нескольких последних лет играют зарубежные займы. После некоторого затишья в прошлом году масштабные зарубежные займы нефинансовых предприятий возобновились. В первом квартале 2007 года, по предварительной оценке, чистое привлечение займов корпорациями и банками составило 34,4 млрд долларов, или около 80% от всего ввоза капитала. Причем в отличие от прошлого года основная часть этой суммы пришлась на прирост именно корпоративной, а не банковской задолженности.

Правда, однозначно говорить о непосредственной связи зарубежных займов с финансированием инвестиций непросто, поскольку квазигосударственные компании активно привлекают кредиты для участия в процессах слияния и поглощения. Так, на общий результат первого квартала повлиял синдицированный кредит «Роснефти» на сумму 22 млрд долларов, взятый под участие в аукционах по активам ЮКОСа. Тем не менее доступность и обусловленная укреплением рубля низкая стоимость зарубежных займов, очевидно, играют существенную роль в инвестиционном буме.

Потолок мощностей

Важным стимулом инвестиционного роста является исчерпание резервов вовлечения свободных мощностей, на которое указывают многие исследования. Согласно данным опросов промышленных предприятий в рамках программы «Российский экономический барометр», в январе этого года загрузка мощностей достигла 78% — максимум за весь период наблюдений.

Различные опросы и обследования указывают также на высокую потребность в инвестициях для расширения мощностей. По результатам обследований, проводимых Центром экономической конъюнктуры при правительстве РФ, средний уровень загрузки мощностей в третьем квартале 2006 года составил 68%, что на 9 пунктов больше аналогичного периода предыдущего года и является наивысшим показателем с начала наблюдений (с 1994 года). При этом наиболее высокий уровень использования мощностей характерен для видов деятельности, демонстрировавших наиболее высокую динамику роста в 2006 году*** (среди обрабатывающих производств), наименьший — для организаций, производящих машины и оборудование (57%).

О желательности дальнейшего роста инвестиций и их доли в ВВП косвенно свидетельствуют и данные о возрастном составе оборудования. Согласно результатам представительного обследования, проведенного Росстатом осенью прошлого года, доля машин и оборудования в возрасте до 10 лет составила 29%, от 10 до 20 лет — 42%, от 20 до 30 лет — 18% от их общего количества. Это дает грубую оценку среднего возраста оборудования примерно в 16 лет и говорит о том, что почти две трети его установлено еще в советское время. Средний возраст транспортных средств составил 10 лет, что тоже немало.

Промышленный ренессанс

Одним из следствий перехода к инвестиционной модели роста стал «промышленный ренессанс». Хотя в основном рост ВВП продолжали вытягивать на себе неторгуемые (не испытывающие конкуренции с импортом) сектора — строительство, торговля и другие услуги, в начале года продолжилось начавшееся еще в середине 2005 года оживление динамики промышленного производства. Причем серьезное оживление наблюдалось в целом ряде обрабатывающих производств. И это несмотря на ставшую уже притчей во языцех «голландскую болезнь» и продолжающееся, хотя и чуть меньшими темпами, чем год назад, повышение реального эффективного обменного курса рубля.

До известной степени это связано с увеличением спроса на инвестиционное оборудование. Массовая замена оборудования привела к росту заказов на машины не только за рубежом (доля инвестиционных товаров в структуре импорта выросла до 47%, в абсолютном выражении годовой объем их импорта составил порядка 60 млрд долларов), но и в России. Из данных о промышленном производстве видно, что даже такие традиционно депрессивные виды продукции, как металлорежущие станки, электродвигатели, турбины, генераторы, демонстрируют в этом году уверенный рост.

Вместе с тем в значительной мере рост промпроизводства связан с ускорившимся ростом в секторах «производство и распределение электроэнергии, газа и воды» и «добыча полезных ископаемых», которые также можно отнести к защищенным от конкуренции, — в предыдущий период там тоже отмечался крутой провал динамики. Лишь теплая зима внесла в конце прошлого года определенные поправки в растущий тренд темпов промышленного производства, снизив нагрузку на топливно-энергетический сектор.

Остающийся сравнительно высоким внешний спрос на продукцию российского экспорта, расширившиеся возможности для инвестиций и внутренний инвестиционный спрос позволили преодолеть кризис в добывающем секторе промышленности. Сегодня, судя по статистическим данным, кризис преодолен, хотя при этом столь же очевидно, что динамика добычи полезных ископаемых уже вряд ли когда-нибудь вернется к тем 7–8−процентным показателям, которые наблюдались в 2000–2003 годах и вытягивали тогда на себе рост всего ВВП.

Наблюдаемые результаты — ускорение экономического роста на фоне высоких темпов укрепления рубля — приводят к все более широкому распространению точки зрения, согласно которой в нынешних условиях дорожающий рубль не тормозит развитие промышленности благодаря позитивному влиянию на рост инвестиций через удешевление зарубежных кредитов и импорта технологического оборудования. Угнетающее воздействие дорогого рубля на рост минимально, так как инвестиции направлены в такие отрасли, которые либо вовсе защищены от иностранной конкуренции (торговля, финансы), либо негативные последствия усиления национальной валюты в них перекрываются ростом цен (сырьевой экспорт), либо там действуют оба этих обстоятельства (коммерческая и жилая недвижимость).

Такое же двоякое влияние на инвестиции оказывает и разрыв между ростом заработной платы и производительностью труда (в 2006 году заработки росли быстрее производительности труда почти в два раза, в начале текущего года этот разрыв увеличился). Расширяя внутренний потребительский рынок, это ведет одновременно к росту издержек производства. В итоге уже со второй половины 2005 года, несмотря на рост экспортных цен и улучшение условий торговли, из-за быстрого роста издержек производства прекратилось улучшение индексов конкурентоспособности для экономики в целом и происходило ухудшение индикаторов конкурентоспособности для торгуемых несырьевых производств. Начиная с третьего квартала прошлого года, когда цены на нефть стабилизировались на сравнительно невысоком уровне, снижение производительности труда по отношению к фонду зарплаты ускорилось.

Новые риски

Сегодня некоторые эксперты видят возможность замедления мирового экономического роста, что может повлечь за собой снижение цен на сырье на мировых рынках. Следствием могут стать стагнация в нефтегазовой отрасли и замедление роста металлургических производств.

Однако возможное снижение цен на нефть, газ и металлы вряд ли способно привести нашу экономику к кризису. Не говоря уже о более чем внушительных накоплениях (по объему золотовалютных резервов Россия вышла на третье место в мире, уступая только Китаю и Японии), наша внешнеторговая позиция благодаря произошедшему за последние годы расширению экспортных мощностей стала существенно более устойчивой по отношению к нефтяным или каким-либо еще отдельно взятым сырьевым ценам.

Более существенным фактором риска представляется то, что длительный период благоприятной конъюнктуры запустил механизм формирования особого типа развития, характерный для экономик с быстро укрепляющейся валютой (последний пример — страны Юго-Восточной Азии 1994–1997 годов). Самой характерной приметой данной модели является стремительно дорожающая национальная валюта, которая вызывает приток капитала и быстрое наращивание положительного сальдо платежного баланса. Другими характерными чертами модели являются потребительский, кредитный и инвестиционный бумы — в сочетании с падающей конкурентоспособностью и ограниченными возможностями производственного сектора абсорбировать инвестиции. Плюс «пузырь» на рынке активов (акции, недвижимость).

Конкретный механизм запуска финансового кризиса может быть связан с внезапным падением цен активов, в результате которого банки получают обесценивающиеся залоги, или просто с накоплением необслуживаемых кредитов, причем при первых же признаках возникновения подобной ситуации поток капитала, в первую очередь в банковский сектор, разворачивается в противоположном направлении.

Подобные двигатели всплеска инвестиционной активности, основанные прежде всего на конъюнктурных обстоятельствах, по своей природе не могут быть стабильными. Приток капитала, принявший характер самоподдерживающегося процесса (чем больше приток, тем сильнее укрепляется рубль и, соответственно, тем обильнее притекает капитал), как и всякий подобный процесс в экономике, теоретически представляется легко обратимым.

8. Будущее российского рубля.

8.1. Возможные цели валютно-курсовой политики.

История знает случаи, когда ошибочная валютно-курсовая политика имела серьезные отрицательные последствия для экономики. Классическим примером такого рода считается восстановление в 1925 г. золотого стандарта в Великобритании на базе довоенного соотношения фунта стерлингов и доллара. Этот курс сильно завышал фунт, что мешало британскому экспорту и было одной из причин экономической стагнации4.

Возможно, это — преувеличение и искажение реальности. На экономику одновременно действует такое большое число факторов, что выделить эффект валютного курса чрезвычайно сложно, если вообще возможно. Тем не менее нельзя не признать, что разумная валютно-курсовая политика играет существенную роль в развитии экономики. В этой связи зададимся вопросом: какие цели могут быть поставлены перед этой политикой? Думается, эти цели сводятся к следующему:

Похожие работы

... повышенным риском как для заемщиков, так и для кредиторов (18, 38). Таким образом, наиболее серьезными и объективными препятствиями для успешного и быстрого развития системы ипотечного кредитования в России является экономическая нестабильность, проблемы формирования среднего класса, низкий уровень жизни населения. Кроме того, государство должно оказать зримую государственную поддержку банкам, ...

... с ним. (текст перевести в шрифт 14 и устранить пробелы!) 5.3. РОССИЯ И ГЕОЭКОНОМИЧЕСКАЯ ЗОНА АТР Геоэкономическая зона АТР, ее роль в мировом хозяйстве и во внешнеэкономических связях России Азиатско-Тихоокеанский мега-регион - совокупность стран Азии, Северной и Южной Америк, Австралии и Океании, расположенных по окружности Тихого океана, справедливо рассматривается как ...

... доллара на золото по официальной цене. Цена на золото на мировых рынках резко подскочила. Сохранять систему твердых валютных курсов практически стало невозможным. Эта мировая валютная система базирующаяся на относительно фиксированных валютных курсах и управляемая через МВФ ,просуществовала с некоторыми модификациями вплоть до 1971г.[6] С начала 1973 г. для международной валютной системы ...

... и агента валютных расчетов со стороны клиентов, осуществляющих экспортно-импортные операции. 2.3 Направления совершенствования валютных расчетов Основные направления в сфере реформирования системы организации валютных расчетов при экспортных и импортных операциях в РФ должны включать в себя следующие принципиальные положения. 1. Концентрация полномочий по валютному контролю за экспортными и ...

0 комментариев