Навигация

Во-первых, ЦБ пошел на девальвацию рубля, отказавшись от валютного коридора

47044

знака

0

таблиц

0

изображений

1. Во-первых, ЦБ пошел на девальвацию рубля, отказавшись от валютного коридора.

2. Во-вторых, на протяжении сентября 1998 г. – июня 1999 г. ЦБ ввел более десятка ограничений на операции, связанные с валютными операциями коммерческими банками. Так, 16 сентября 1998 г. введено требование обязательной продажи 50% экспортной валютной выручки только на межбанковских валютных биржах. Цель введенного требования состояла в том, чтобы ужесточить контроль за продажей экспортной валютной выручки в силу того, что на биржевом рынке есть возможность проконтролировать факт продажи установленной экспортной выручки.[7]

Действия ЦБ после финансового кризиса августа 1998 г. оцениваются по-разному его участниками. Тем не менее, нельзя не признать, что в этот период были решены первоочередные задачи, связанные с восстановлением валютного рынка:

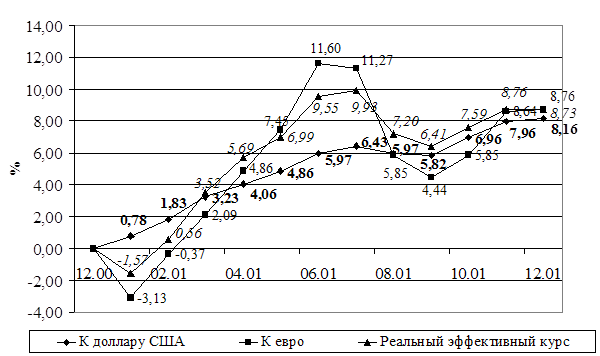

- обеспеченно относительное равновесие спроса и предложения на валютном рынке и устранена угроза неконтролируемых изменений курса рубля. За девять месяцев 1999 г. курс доллара на валютном рынке повысился на 25% при инфляции в 32,4%;[8]

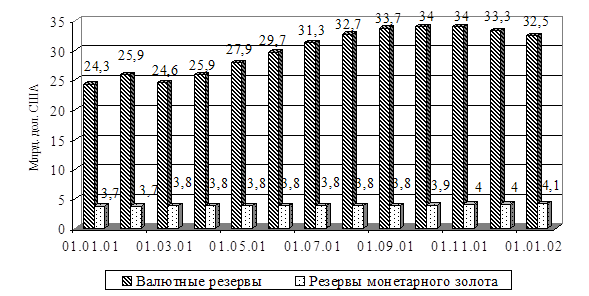

- созданы условия для поддержания уровня валютных резервов и мобилизации валютных средств для обслуживания внешнего долга;

- усилена роль валютного рынка в обслуживании внешнеторговых связей. В настоящее время около 60% операций на биржевом рынке непосредственно связаны с обслуживанием операций по экспорту и импорту;

- ограничены спекулятивные возможности КБ;

- ужесточен контроль над бегством капитала из страны.

Нынешняя ситуация на валютном рынке требует либерализации валютного законодательства. С 2007 года начнет действовать новый закон о валютном контроле. Считается, что документ носит либеральный характер. В нем, в частности, максимально исключена возможность ввода ограничений на валютном рынке со стороны ЦБ или правительства. В ходе рассмотрения законопроекта в ГосДуме из него были исключены почти все текущие и часть капитальных операций, по которым кабинет министров или Банк России могут вводить ограничения. Фактически у монетарных властей осталось два очень мощных рычага воздействия на трансграничные потоки капитала. Во-первых, в законе закреплено право ЦБ потребовать от инвесторов при вывозе средств за рубеж зарезервировать до 100% вывозимого объема на срок до двух месяцев. Во-вторых, при ввозе капитала допускается возможность депонирования до 20% средств на срок до одного года. Таким образом, срок действия всех ограничительных норм 1 января 2007 г. После этой даты все ограничения утратят силу, если, конечно, законодатели не сочтут необходимым вновь подправить закон.

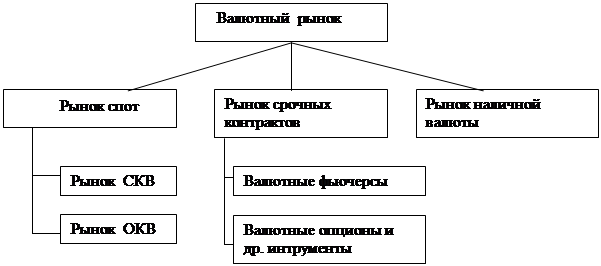

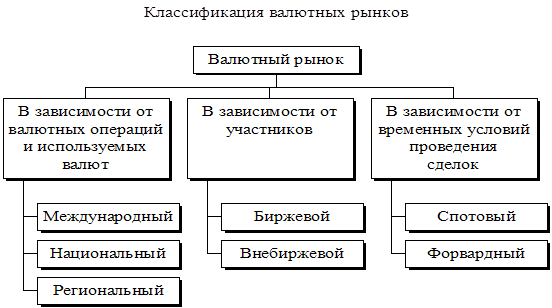

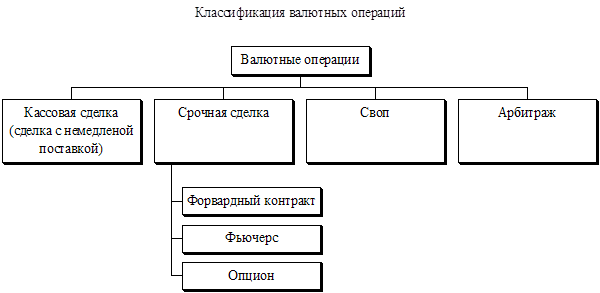

3. Сделки на валютном рынке

В третьем вопросе считаю необходимым дать характеристику валютным сделкам.[9] Валютная сделка - это взаимное обязательство сторон произвести куплю-продажу иностранной валюты по определенному курсу в обусловленный договором срок.

Торговля валютой может осуществляться либо в виде кассовой сделки, либо в виде срочной валютной сделки.

Кассовая сделка, т.е. сделка с немедленной поставкой, осуществляется на условиях спот (англ. spot - наличный). Кассовые сделки на условиях спот используются для немедленного получения иностранной валюты, необходимой для совершения внешнеторговых операций, а также для страхования валютного риска и проведения спекулятивных операций.

Сущность валютной сделки «спот» заключается в купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения.

Срок поставки валюты называется «дата валютирования». Это та дата, когда соответствующие средства фактически должны поступить в распоряжение сторон по сделке. Такой порядок позволяет своевременно документально оформить сделку и фактически осуществить расчеты. Проданная валюта перечисляется продавцом обычно по телеграфу на счет, указанный банком-получателем. Поэтому курс спот иногда называется курсом телеграфного перевода.

При совершении сделок «спот» каких-либо правил, установленных законодательно, не существует. Однако по сложившейся практике заключение сделки сразу же подтверждается документально, что повышает степень ее надежности. А это очень важно, т.к. сделки заключаются на очень крупные суммы.

Заключение сделки включает:

- выбор обмениваемых валют;

- фиксацию курсов;

- установление круглой суммы сделки;

- указание адресов, по которым будет доставляться валюта.

Валютные операции с немедленной поставкой заключают в себе определенный риск. Поэтому с целью страхования платежей по внешнеэкономическим операциям и извлечения прибыли в виде курсовой разницы большое распространение получали сделки на срок.

Срочная валютная сделка - это сделка по купле-продаже иностранной валюты с поставкой ее через определенный срок по курсу, оговоренному в момент сделки.

Из этого определения следуют две особенности срочных валютных сделок:

во-первых, существует интервал во времени между моментом заключения сделки и исполнения сделки. В настоящее время срок исполнения сделки (поставки валюты) определяется как конец периода от даты заключения сделки и может составлять 1-2 недели, 1, 2, 3, 6, 12 месяцев и до 5 лет;

во-вторых, курс валют фиксируется в момент заключения сделки, несмотря на то, что она будет исполнена через определенный срок.

При характеристике срочных сделок выделяют:

1) форвардные сделки;

2) опционы.

Форвардные (фьючерсные) сделки являются одной из первых форм срочного контракта и представляют собой соглашение о купле или продаже заранее установленного количества валюты по оговоренного курсу на определенную дату в будущем. Такие сделки исторически возникли как реакция на изменчивость цен.

Форвардные сделки заключаются в межбанковской торговле иностранной валютой. Аналогичные биржевые продукты именуются фьючерсами.

Различают два вида форвардных сделок:

1) простая форвардная сделка;

2) сделка «своп» (англ. swap - мена, обмен).

При простой форвардной сделке стороны договариваются только о предоставлении оговоренной суммы по установленному курсу к определенной дате. Обратная сделка заключается не одновременно. Такой вид сделок во внешней торговле применяется в целях страхования от изменения валютного курса.

Сделкой «своп» называется валютная сделка между банками, представляющая собой комбинацию купли и продажи одной и той же валюты в примерно равном объеме, но на разные сроки. Определенная сумма валюты в рамках одной сделки покупается на срок и продается на кассовом рынке или наоборот. Обычно в крупных объемах сделки «своп» совершаются между центральными банками.

Другим видом срочных валютных сделок является валютный опцион (от лат. optio - выбор). Рынок валютных опционов получил широкое развитие в середине 70-х годов XX в., после введения в большинстве стран плавающих валютных курсов (1973 г.).

Валютный опцион - это право (для покупателя) и обязательство (для продавца) купить или продать определенное количество одной валюты в обмен на другую по фиксированному курсу в заранее согласованную дату или в течение согласованного периода времени.

Опцион имеет силу до заранее установленной даты, которая называется датой завершения опциона. После этой даты опцион не может быть использован. Наиболее часто заключаются опционы двух основных типов:

1) опцион на покупку - опцион колл;

2) опцион на продажу - опцион пут.

Покупатель опциона колл имеет право, но не обязанность купить валюту в течение некоторого периода по фиксированной цене.

Продавец опциона колл обязан продать данное количество валюты по фиксированной цене в случае, если опцион будет выполнен, т.е. если покупатель не откажется от своего права.

Покупатель опциона пут имеет право, но не обязанность продать валюту в течение некоторого периода времени по фиксированной цене.

Продавец опциона пут обязан купить данное количество валюты по фиксированной цене в случае выполнения опциона.

Наряду с двумя основными видами опционов существует двойной опцион - опцион пут-колл, или опцион «стеллаж». По условиям этого опциона у его покупателя есть право либо купить, либо продать валюту (но не купить и продать одновременно) по фиксированной цене.

Кроме того, различают два стиля опциона:

- европейский - означает, что опцион может быть исполнен только в фиксированную дату;

- американский - означает, что опцион может быть исполнен в любой момент в пределах срока опциона.

Опцион имеет свой курс. Опционный курс - это цена, по которой можно купить (колл) или продать (пул) валюту. Опционный курс называется «ценой страйк».

В отличие от форвардных сделок опционный контракт не является обязательным для исполнения. Владелец опциона может выбрать один из трех вариантов действий:

1) исполнить опционный контракт;

2) оставить контракт без исполнения;

3) продать его другому лицу до истечения срока опциона.

Благодаря возможности маневрирования в условиях изменения валютного курса опционный контракт может быть куплен с целью получения дохода при изменении валютного курса в благоприятном направлении сверх цены страйк. Но чаще опционные контракты заключаются с целью страхования от валютного риска при неблагоприятном движении обменного курса. Опционами торгуют на межбанковском рынке, а также на биржах - фондовых и товарных.

Заключение валютных сделок связано с понятием валютного арбитража. Под арбитражем (англ. arbitrage) вообще понимается заключение сделок при экономически благоприятных условиях. Валютный арбитраж - это операция по покупке валюты с одновременной продажей ее в целях прибыли от разницы валютных курсов на международных и национальных валютных рынках. Ими могут быть валютные биржи, а также финансовые центры, где осуществляется торговля валютой в больших объемах.

Основной принцип валютного арбитража - купить валюту дешевле и продать ее дороже. При этом арбитражер при почти нулевом риске за счет временного нарушения равновесия валютных курсов получает прибыль.

Прежде всего валютный арбитраж подразделяется на пространственный и временной.

Пространственный арбитраж основан на разнице курсов на разных валютных рынках. Сущность такой сделки заключается в следующем: арбитражер (дилер) покупает валюту по курсу спот в одном из центров валютной торговли, например на бирже, затем делает перевод купленной валюты на другой валютный рынок, продает ее по курсу спот этого рынка и за счет этой операции получает прибыль.

При осуществлении такой операции дилер может заключать сразу две и более взаимно компенсирующие сделки.

Например, дилер одного из банков в Цюрихе вступает в сделки с контрагентами из Франкфурта-на-Майне, Парижа и Лондона. Самый низкий курс продавца (курс доллара к евро) он получает во Франкфурте-на-Майне. Одновременно он узнает, что в Париже курс покупателя долларов за евро выше. Тогда он покупает относительно дешево доллары за евро во Франкфурте-на-Майне с тем, чтобы продать их дороже на евро в Париже.

Пространственный валютный арбитраж используется и в настоящее время, однако в условиях существования высокоэффективных средств связи выравнивание рыночных условий происходит гораздо быстрее.

Следовательно, ценовые различия валют быстро уменьшаются и отличаются порой, только начиная с четвертого знака после запятой. Поэтому при таких условиях получение значительного дохода требует использования в арбитражных операциях очень больших валютных ресурсов, что в определенной мере сужает круг участников арбитражных операций на мировом валютном рынке. Тем не менее, российские валютные дилеры успешно проводят арбитражные операции между различными валютными центрами России.

В последние десятилетия пространственный валютный арбитраж на мировом валютном рынке несколько утратил свое значение. Более широко стал использоваться временной валютный арбитраж.

Временной арбитраж - это операция, проводимая с целью получения прибыли за счет разницы валютных курсов в течение определенного периода времени. Простым примером временного арбитража является следующая операция: дилер покупает валюту по курсу спот и размещает ее на определенный срок на депозит. Затем по окончании срока депозита валюта продается по другому, более высокому курсу спот.

Могут применяться и другие схемы временного валютного арбитража, в частности использование форвардного контракта.

Использование в арбитражных сделках двух валют называется простым валютным арбитражем. Однако зачастую для увеличения вероятности получения прибыли дилеры конструируют схемы с несколькими валютами на разных рынках. Такие операции с тремя и более валютами называются сложным арбитражем. Он может быть использован как разновидность и пространственного, и временного арбитража.

В зависимости от целей операции валютный арбитраж подразделяется на спекулятивный и конверсионный. Спекулятивный арбитраж преследует цель извлечь выгоду из разницы валютных курсов в связи с их колебаниями. При этом исходная и конечная валюты совпадают. Например, сделка осуществляется по схеме: евро – доллар США; доллар – евро. Конверсионный арбитраж преследует цель наиболее выгодно купить необходимую валюту. Фактически это использование конкурентных котировок различных банков на одном или разных валютных рынках.

Таким образом, валютные сделки представляют собой сделки по купле-продаже иностранной валюты. Хозяйственная практика эволюционным путем выработала различные формы валютных сделок, что позволяет валютному рынку эффективно выполнять свои функции.

Возникновение и развитие российского валютного рынка расширило сферу валютных отношений. В настоящее время на российском валютном рынке совершаются практически все виды валютных сделок - кассовые, на срок, арбитражные, хотя и в меньших объемах, чем в развитых странах. По мере экономического роста в стране будет увеличиваться и объем валютных сделок. В конечном итоге все это способствует интеграции российской экономики в мировое хозяйство.

Похожие работы

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... . Оборотной стороной этого было постепенное уменьшение роли иностранной валюты в качестве инвестиционного актива. В итоге операции с рублевыми инструментами заняли на российском финансовом рынке преобладающее место. Функции валютного рынка стали ограничиваться обслуживанием реальной внешнеэкономической деятельности. В 1997 г. в связи с массированным притоком в Россию иностранного капитала, ...

... рынка являются банки, поэтому, в основном, российский валютный рынок является межбанковским. В настоящий момент в РФ продолжается поиск оптимального сочетания государственного регулирования операций участников валютного рынка и рыночной инициативы. Укрепляется законодательная база, определяющая основные правила поведения его участников. Несмотря на ее противоречивость, отток капитала за границу ...

... основе спроса и предложения2. Понятие валютного рынка является системным и как любой системе ему присущи характеристики структурности и функциональности. Целью данной курсовой работы является изучение функций и структуры валютного рынка. В первой главе даны теоретические понятия связанные с характеристиками валютного рынка. Во второй представлен обзор валютного рынка РФ с точки зрения структуры ...

0 комментариев