Содержание:

Введение. 2

Глава 1. Теоретические основы вексельного обращения. 3

1.1. Содержание вексельных правоотношений. 3

1.2. Взыскания по векселю.. 4

Глава 2. Вексельный рынок РФ: итоги 2004 года. 6

2.1. Объем и структура рублевого долгового рынка. 6

2.2.Основные векселедатели. 7

2.2.1. Промышленные, торговые компании. 7

2.2.2. Коммерческие банки. 8

Заключение. 9

Литература: 10

Введение

Вексель - разновидность кредитных денег, уже несколько столетий применяющийся в мировой торговой практике, только в последние десять лет осваивается российскими предприятиями и банками на внутреннем рынке Российской Федерации, хотя, как показывает история в стране существовала нормативная база для его использования.

Особую важность вопросы применения вексельного права приобрели в современных условиях, когда вексель остается одним из немногих устойчивых финансовых инструментов в нестабильной посткризисной экономике.

Несмотря на широчайшее распространение документов под наименованием "вексель" в современной России, мы можем утверждать, что векселями в нормальном, классическом смысле этого термина являются лишь несколько процентов этих документов. Объясняется это прежде всего незнанием элементарных основ института векселя и вексельного права, непониманием сущности векселя и пренебрежением к целому ряду юридических требований, предъявляемых к векселю.

До сих пор в законодательстве Российской Федерации не содержится легального определения векселя, и это не смотря на то, что в 1997 году был принят Федеральный закон «О переводном и простом векселе». Более того, система вексельного законодательства представляет собой множество нормативных актов различного уровня - как законов, подзаконных актов, так и ведомственных актов. До сих пор ряд вопросов регулируются инструкциями Центрального Банка РФ, Министерства по налогам и сборам и др. Такой «разброс» норма вексельного законодательства не просто не удобен, но и зачастую порождает ошибки.

Глава 1. Теоретические основы вексельного обращения 1.1. Содержание вексельных правоотношений

Вексельное правоотношение – это отношения урегулированные нормами вексельного законодательства; это отношения возникающие с момента выдачи векселя и до момента его погашения.

Сила векселя состоит в нем самом как в документе. Договор, послуживший причиной его возникновения, имеет значение для стоящего в его основе гражданского правоотношения, но не имеет значения для вексельного права: нет векселя - нет и прав кредитора. Подтверждение этому - многочисленные споры о бездокументарном виде векселя, которые в итоге были четко разрешены в Федеральном законе "О переводном и простом векселе". Поэтому важнейшее значение имеет соблюдение правил выдачи векселя. Такого рода правила применяются преимущественно коммерческими банками, а также могут использоваться любыми другими субъектами вексельного рынка.

В связи с этим важнейшее значение для возникновения вексельного правоотношения приобретает выдача векселя - предоставление векселя в собственность, распоряжение первого векселеприобретателя. До момента выдачи вексель может быть выписан и должен храниться у векселедателя, но это ни в коей мере не означает, что кредитор вступил в свои права. Как вексель получен - вопрос гражданского права, для вексельного права важен сам факт обладания им. При этом действует принцип гражданского права: движимая вещь является собственностью владельца, пока не доказано обратное.

Поэтому под выдачей понимается любое приобретение векселя, будь он выдан по ошибке, утерян, добыт по принуждению или обманом. Обстоятельства выдачи векселя рассматривает уже гражданское право и, в известных случаях, административное или уголовное право.

При непредъявлении векселя к платежу в связи с его утерей и непредоставлением доказательств о восстановлении его в правах, оснований для взыскания вексельной суммы с векселедателя по утраченной ценной бумаге не имеется.

Для коммерческих организаций не установлено каких-либо ограничений векселеспособности, как активной (способности приобретать права по векселю), так и пассивной (способности принимать обязательства по векселям).

Выдача векселя осуществляется на основании соответствующих договоров купли-продажи, заключаемых между банком и первым векселедержателем. При заключении договоров с банками, на случай возможных трудностей с оплатой векселя, желательно заключить договоры со страховыми компаниями, предусматривающие получение их аваля.

В качестве обеспечения вексельных обязательств признаются: депонированные в депонирующей организации денежные средства или иные активы, гарантии Правительства РФ или субъектов РФ, а также другое обеспечение исполнения обязательств, определенное ГК РФ.

В случае передачи имущества третьему лицу (депонирующей организации) в договоре с ним должно быть предусмотрено использование имущества в случае неплатежа по векселю в срок в целях удовлетворения требования кредитора.

На обеспеченных векселях может проставляться аваль или соответствующая отметка.

В случае проставления пометки о залоге или закладе векселедержатель должен обладать правом залога или заклада. Это должно быть обеспечено:

- заключением между векселедателем (индоссантом) и первым векселеприобретателем (индоссатом) договора залога в обеспечение оплаты векселя, и передачей вместе с векселем первому векселеприобретателю (индоссату) права залога с соблюдением правил о передаче прав кредитора путем уступки требования;

- передачей вместе с векселем первому векселеприобретателю (индоссату) товарораспорядительного документа, являющегося ценной бумагой (коносамента или варранта).

1.2. Взыскания по векселю

Практика вексельного обращения ставит ряд вопросов и проблем, незначительных на первый взгляд, но таких, которые могут повлечь неблагоприятные последствия для участников вексельного рынка. Одна из них состоит в процедуре передачи векселя его держателем векселедателю при его оплате. Какова она может быть?

Первый вариант - по требованию векселедателя держатель передает ему вексель по акту приема-передачи, то есть вексель находится у векселедателя. Данный вариант наиболее распространен, так как он закреплен в положениях об обращении векселей банков и большинства эмитентов. Это обосновывается тем, что векселедатель должен проверить подлинность векселя.

Указанный вариант опасен для кредитора.

Во-первых, законным векселедержателем является другое лицо - сам векселедатель со всеми вытекающими отсюда последствиями.

Во-вторых, векселедатель может не оплачивать вексель (отбросим случаи недобросовестности, хотя и они нередки) по причине отсутствия денежных средств. Кредитор в данном случае лишен возможности опротестовать вексель, так как нотариус делает запись о протесте на самом векселе. Таким образом, кредитор будет лишен права защищаться в соответствии с вексельным законодательством (в частности, права на трехпроцентную пеню за каждый день просрочки платежа).

Судебная практика (например, "Практика рассмотрения межмуниципальными судами г. Москвы гражданских дел по спорам, связанным с обращением ценных бумаг") подтверждает эти опасения: Мосгорсуд полагает необоснованным рассмотрение дел о взыскании сумм по векселям без наличия самих векселей. По мнению Мосгорсуда, в таком случае у суда нет оснований для применения Положения о переводном и простом векселе и права кредитора подлежат защите в общегражданском порядке (соответственно кредитор имеет право на проценты, предусмотренные ст.395 ГК РФ, что значительно меньше, чем по Положению о векселях).

Приедем другой пример из практики:

Старательская артель "Саяны" обратилась в Арбитражный суд города Москвы с иском о взыскании с закрытого акционерного общества "Регитон" (далее - ЗАО "Регитон") - векселедателя и акционерного коммерческого банка "Общий" (далее - АКБ "Общий") - авалиста 2568333 рублей, из которых 2000000 рублей вексельной суммы, 113666 рублей 67 копеек годовых, 56833 рубля 34 копеек пеней по простому векселю серии A №0047 и 397832 рубля 99 копеек убытков.

Старательская артель предъявила подлинный вексель к платежу векселедателю - ЗАО "Регитон", которое по акту от 23.04.97 приняло его, но не оплатило, а впоследствии уничтожило.

Решение принималось на основании светокопии векселя, на которой усматривается совершение аваля с проставлением печати с оттиском АКБ "Общий".

Если в качестве авалиста выступает юридическое лицо, то аваль подписывается уполномоченным представителем этого лица.

Проставление аваля на векселе оспаривалось банком.

Доказательств того, что подпись на векселе в качестве авалиста была поставлена одним из уполномоченных представителей банка, истцом не представлено.

Подлинный вексель авалисту не предъявлялся и был уничтожен векселедателем.

При таких обстоятельствах не имелось правовых оснований для возложения ответственности на акционерный коммерческий банк "Общий"».

В качестве комментария к данному делу можно выделить:

Банк-авалист (давший вексельное поручительство) может нести ответственность (солидарную с векселедателем) при условии доказанности проставления им (уполномоченным его представителем) аваля на векселе.

Таких доказательств - истец - суду не представил. Подлинный вексель авалисту не предъявлялся.

Векселедатель (ответчик) принял подлинный вексель к оплате, но не оплатил, а впоследствии уничтожил.

Решение суда об удовлетворении иска за счет векселедателя и об отказе в иске к банку-авалисту признано правильным.

Но вернемся к рассмотрению вариантов взыскания по векселю.

Другой вариант - вексель остается у держателя. Предположим, что векселедатель в присутствии держателя убедился в подлинности представленного ему для оплаты векселя, после чего производит платеж, как правило в безналичном порядке.

Должник несет риск вследствие того, что в течение срока прохождения платежа держатель передаст вексель другому лицу, которое, в свою очередь, будет иметь все права на повторное предъявление векселя к платежу. Разумеется, первоначальный кредитор, на счет которого поступили денежные средства, виноват. Суд подтвердит это, но реальное исполнение решения суда вызывает сомнения. Возможно даже уголовное преследование виновных за хищение путем мошенничества.

Третий вариант - векселедержатель и векселедатель договариваются о том, что вексель помещается в депозит банка, который выдает его должнику после предъявления документов об оплате векселя.

Такой вариант наиболее безопасен из встречающихся в практике, но тем не менее он не лишен недостатков.

Во-первых, депозитарием должен быть солидный банк, авторитетный и для должника, и для кредитора.

Во-вторых, услуги подобного банка недешевы.

В-третьих, предъявление документов об оплате не означает получение платежа кредитором.

Глава 2. Вексельный рынок РФ: итоги 2004 года 2.1. Объем и структура рублевого долгового рынка

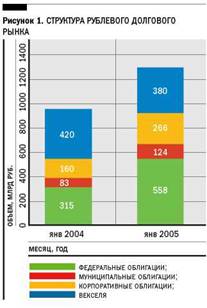

Суммарный объем российского рынка рублевых облигаций в 2004 г. вырос на 36% и составил на начало 2005 г. около 1328 млрд руб. по номиналу. При этом доля государственных (федеральных) ценных бумаг составляет в настоящее время около 42%, а их объем в обращении увеличился за прошлый год на 77% и составил на начало 2005 г. около 558 млрд руб. по номиналу.

Одновременно заметно активизировались и субъекты Российской Федерации, хотя их доля в общем объеме пока невелика - около 9%, а суммарный объем займов в обращении составляет около 124 млрд руб., что соответствует 50%-ному росту за прошедший год. Рынок корпоративных облигаций увеличился с начала 2004 г. на 66%, составив на начало января 2005 г. Около 266 млрд руб. по номиналу. Его доля на рынке рублевых облигационных займов - около 20%.

Точно определить объем вексельного рынка, т. е. публично обращающихся векселей, практически невозможно. Разными экспертами объем вексельного рынка оценивается от 100-200 млрд до 300-350 млрд руб., по нашим оценкам, на начало 2005 г. - около 380 млрд руб., при этом по итогам года снижение объема рынка составляет около 10%. По состоянию на начало 2005 г. доля векселей на долговом рынке сократилась до 29% против 43% на начало 2004 г. Таким образом, вексельный рынок по-прежнему остается вторым на долговом рынке по объему в обращении и первым на рынке корпоративного долга (рис. 1).

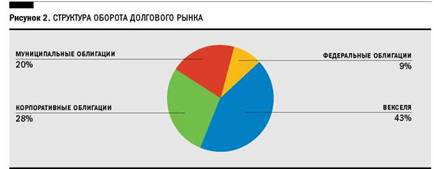

Среднедневной оборот биржевого и внебиржевого вторичного рынка корпоративных облигаций составил в 2004 г. около 3,2 млрд руб., муниципальных облигаций - около 2,2 млрд руб., федеральных облигаций - около 1 млрд руб. Вексельный рынок остается и одним из наиболее ликвидных секторов долгового рынка: ежедневный оборот по векселям, по разным экспертным оценкам, равняется от 3-5 млрд до 10-15 млрд руб. Ежедневный оборот оценивается в размере 5 млрд руб. (рис. 2). Правда, нельзя не отметить, что в период банковского «кризиса доверия» и в течение 1-2 мес. после него ликвидность вексельного рынка была существенно ниже.

Несмотря на существенную долю государственных федеральных бумаг на рублевом долговом рынке, в настоящее время инвестиции в них крайне непривлекательны. Максимальный уровень ставок по самым долгосрочным выпускам (с погашением в 2018 г.) составляет в данный момент 8% годовых. При этом почти весь рынок контролируют крупнейшие коммерческие банки (в первую очередь Сбербанк РФ) и ПФР, на долю которых, по оценкам, приходится не менее 60-70%. Начиная с середины мая 2004 г. рынок ОФЗ, в отличие от рынка муниципальных и корпоративных облигаций и векселей, практически перестал реагировать на какие-либо внешние факторы (рис. 3).

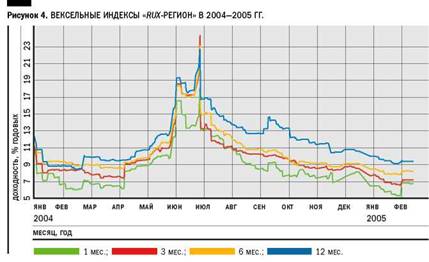

Минувший год начался на фоне резкого снижения доходности векселей, кото рое наблюдалось в течение января. До середины апреля процентные ставки менялись незначительно. С середины апреля на рынке доминировала повышательная тенденция, пик которой пришелся на июнь-июль, когда разразился банковский «кризис доверия». После него во второй половине 2004 г. и в январе-феврале 2005 г. на вексельном рынке было зафиксировано снижение доходности (рис. 4). Банковский кризис оказал крайне негативное влияние на вексельный рынок, что объясняется, с одной стороны, преобладанием на рынке банковских векселей, а с другой - тем, что банки выступают наиболее активными игроками на этом рынке. В июле-августе 2004 г. вексельный рынок был практически парализован, спросом пользовались только векселя Сбербанка РФ, Внешторгбанка. Постепенно круг торгуемых векселей расширялся, прежде всего за счет государственных банков и крупнейших частных банков. Окончательная стабилизация на рынке произошла лишь в сентябре-октябре 2004 г.

2.2.Основные векселедатели

В настоящее время на вексельном рынке представлены ценные бумаги как промышленных и торговых компаний, так и коммерческих банков.

2.2.1. Промышленные, торговые компанииПо нашим оценкам, доля векселей промышленных, торговых компаний, т. е. небанковских векселей, составляет приблизительно 30% от общего объема обращающихся на рынке векселей. По данным Банка России, объем учтенных коммерческими банками векселей этих компаний составлял на 1 декабря 2004 г. около 90 млрд руб. против 160-180 млрд руб. в начале 2005 г. В качестве крупных векселедателей среди промышленных компаний можно выделить ОАО «Газпром» (хотя объем его векселей за последние 2-3 года значительно снизился), ГМК «Норильский никель», АК «АЛРОСА», ТНК, Салаватнефтеоргсинтез, ЦентрТелеком, Южтелеком и др. (реальные объемы оценить трудно из-за изменения с 2004 г. форм отчетности). В то же время большинство средних и более мелких компаний активно привлекали финансовые ресурсы, прибегая к выписке векселей путем выхода на рынок с разработанной и утвержденной на длительной срок программой заимствования на вексельном рынке. При этом компании особое внимание уделяли вопросам раскрытия информации и общения с потенциальными инвесторами. Следует отметить, что заимствования осуществлялись преимущественно в первой половине 2004 г., так как после банковского кризиса интерес к векселям «второго» и «третьего эшелонов» существенно снизился. Восстановление рынка отчасти произошло лишь поздней осенью 2004 г., однако ставки для таких компаний составляют от 14-15% годовых и выше.

Однако основной объем на вексельном рынке занимают банки (по нашим оценкам, около 70%), привлекающие средства с финансового рынка путем выписки своих векселей. Такая операция выгодна как банкам, так и инвесторам, т. е. покупателям векселей. Для банков значительно расширяется ресурсная база за счет операторов долгового рынка (инвестиционных компаний и других банков), а у покупателей появляется больше возможностей для размещения свободных средств в «короткие» долговые инструменты. По данным Банка России, по состоянию на 1 декабря 2004 г. объем выпущенных векселей банками составлял около 366 млрд руб., увеличившись с начала года на 13%. При этом объем «рыночных» векселей (за исключением векселей «до востребования» и со сроком обращения более 3 лет) составляет около 282 млрд руб., или почти 77%. На долю 25 крупнейших банков-векселедателей приходится более 50% от объема выпущенных векселей, а на долю 100 банков - более 80%. В результате банковского «кризиса доверия» объем рынка сократился почти на 10%. Причиной тому явилось то обстоятельство, что в июне-июле выписка новых векселей банками практически не осуществлялась, а в августе новые размещения могли позволить себе лишь ограниченное число крупнейших банков, спрос на ценные бумаги которых возобновился. К концу года прежний объем проводимых сделок на вексельном рынке восстановился.

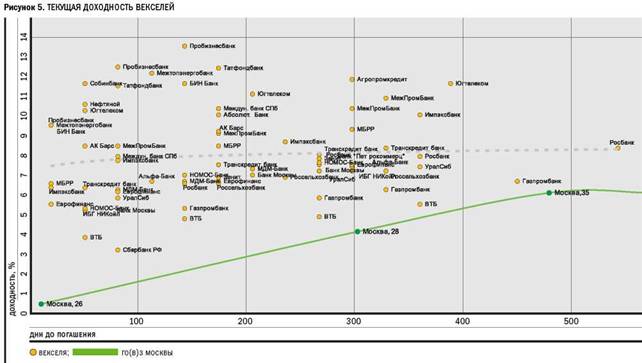

В настоящее время доходность банковских векселей колеблется в пределах от 4-6,5% годовых- по бумагам «первого эшелона» (Сбербанк, ВТБ) до 12-14% годовых- по облигациям так называемого «третьего эшелона» (в зависимости от срока обращения). Доходность векселей надежных банков «второго эшелона» составляет около 6-9% годовых в зависимости от срока обращения (рис. 5).

Заключение

Заключение Несмотря на многочисленные прогнозы, постепенное «замещение» вексельного рынка облигационным не происходит. И главная причина этого заключается в различных сроках и целях заимствования. По сути, выпуск облигационного займа предполагает заимствование на относительно долгий срок, однако инвестиции - не единственная проблема, стоящая перед компаниями и предприятиями. Существует потребность в дополнительных денежных средствах для текущей деятельности предприятия, а удовлетворение этих потребностей за счет долгосрочных облигационных займов, подготовка которых занимает примерно 3-6 мес., нецелесообразно с разных точек зрения. Вместе с тем для компаний, известных на долговом рынке (уже выпустивших, например, облигационные займы), срок подготовки и размещения крупного вексельного займа может составить около 1-2 нед. Являясь прежде всего краткосрочным инструментом заимствования, векселя занимают определенную нишу среди остальных инструментов фондового рынка. Что касается новых инструментов, то согласно законопроекту выпуск, например, биржевых облигаций (коммерческих бумаг) будет доступен лишь тем компаниям, акции которых прошли процедуру листинга на фондовой бирже, осуществляющей допуск таких облигаций к торгам. Таким образом, не у дел останутся большинство коммерческих банков (составляющих в настоящее время основу вексельного рынка), государственные компании (например, РЖД, ГУПы и т. д.), компании других форм собственности (ЗАО, ООО и т. д.).

Несмотря на наличие определенных проблем вексельного обращения, основной из которых является документарная форма векселя и связанные с этим опасности для инвестора (например, возможность его утери, кражи; дефект формы, «зеркальные» бланки и т. п.), перспективы дальнейшего развития вексельного рынка, совершенствования его инфраструктуры, несомненно, остаются. Однако необходимо отметить, что вексель всегда будет инструментом только для крупных инвесторов - институциональных инвесторов, банков, предприятий.

Литература:1. Белов В. Понятие, сущность и составление векселей: некоторые практические проблемы // Хозяйство и право, 1997, №№5-6.

2. Белов В.А. Вексельные преступления // Законодательство, 1997, №5.

3. Белов В.А. Защита интересов добросовестного приобретателя ценной бумаги // Законодательство, 1997, №6.

4. Белов В.А. Прекращение обязательств зачетом встречных требований по векселям (на примере обязательств из кредитных договоров) // Законодательство, 1997, №1.

6. Брагинский М. И Комментарий к части первой Гражданского Кодекса Российской Федерации для предпринимателей. - М.: Фонд «Правовая культура», 1997.

7. Гражданское право. Учебник / Под ред. Ю. К. Толстого, А. П. Сергеева. – Часть 1. – М.: Проспект, 1998.

8. Ефимова Л. Очерк вексельного права. Вексель и вексельное обращение в России. - М., 2000.

9. Кремлев А. Расчеты с применением векселей // Финансовая газета. Региональный выпуск, №№1, 3, январь 2000 г.

10. Новиков С., Амосов В. Сущность векселей и порядок их учета // Хозяйство и право, 1998, №10.

11. Попов А. Ответственность за неисполнение денежного обязательства // Хозяйство и право, 1997, №8.

12. Рукавишникова И. Правовая природа векселя. Особенности бухгалтерского учета векселей // Хозяйство и право, 1998, №1.

13. Снигирев В.И. Дружеские и бронзовые векселя. Историческое, бытовое и юридическое исследование. - СПб, 1911.

14. Федоров Л.Ф. История векселя - Одесса, 1895.

15. Фомина О.Е. Комментарий к Федеральному Закону "О переводном и простом векселе". – М.: Инфра-М, 1999.

16. Шершеневич Г.Ф. Учебник торгового права. - М., 1994.

17. Щербатюк Р. Утром вексель - вечером деньги. А может быть иначе? // Хозяйство и право, 1997, №7.

Похожие работы

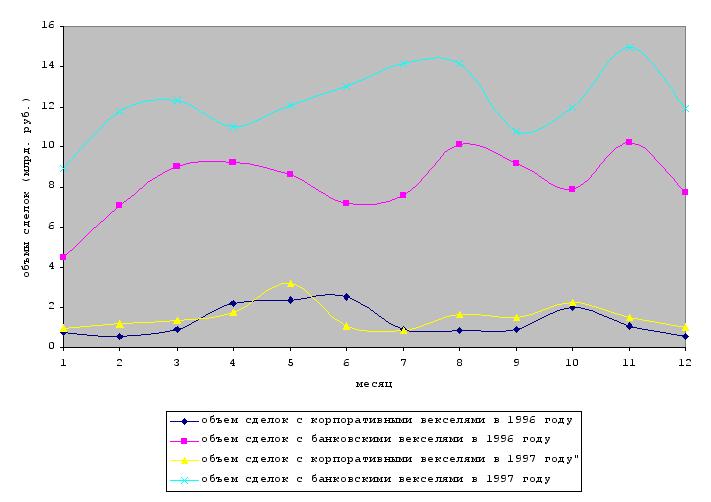

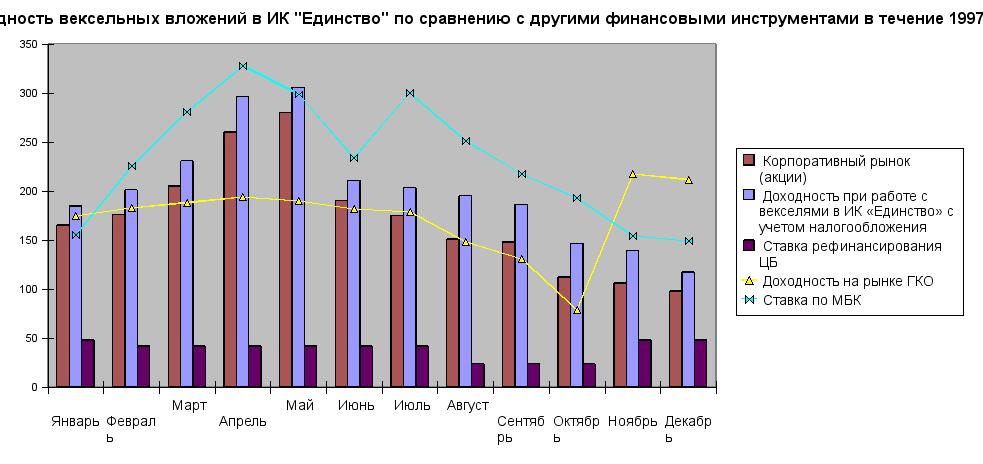

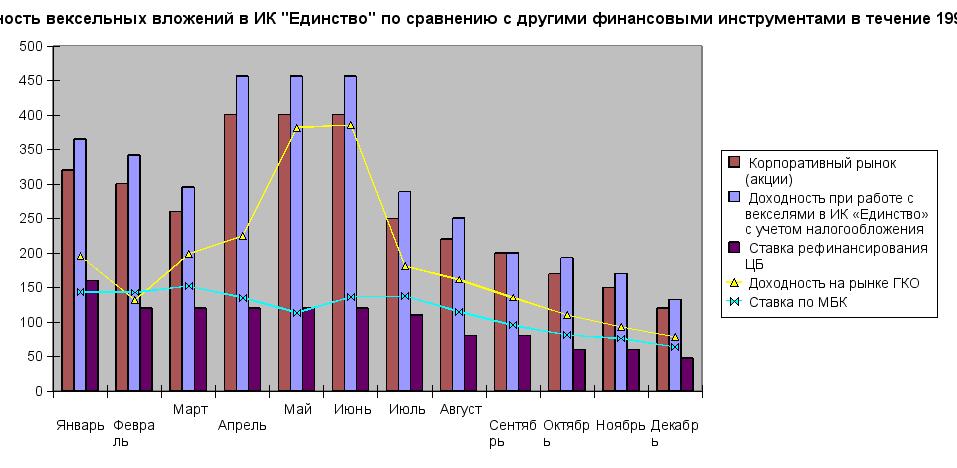

... . 2) удаленность от векселедателей наиболее ликвидных векселей и проблема получения от них информации при проверке и гашении векселей. 3) неразвитость технологии вексельного обращения и 4) недостаток информации об имеющейся практике обращения векселей. ИК «Единство» была образована в 1993 году, но до 1995 года в компании не было отдельного вексельного подразделения, и поэтому сделки с векселями ...

... суда РФ с учётом практики в арбитражных судах выработал рекомендации по разрешению споров, связанных с использованием векселя в хозяйственном обороте. Таким образом, в отношении правового регулирования вексельного обращения сложилась устойчивая, комплексная система юридических норм, отличительной чертой которой является самодостаточность, замкнутость и законченность. Однако, как и в другом ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

... задачу, причём в отличие от векселя. которые уходит в оборот и по второму и по третьему кругу, МКО при погашении изымается, что способствует его ликвидности. 3. Возможные перспективы развития вексельного обращения На вексельном рынке, как видно из средств массовой информации наметились чёткие тенденции к упорядочению. Так для банков [16] с 01.10.1997г. введен экономический норматив Н13, ...

0 комментариев