ВЕКСЕЛЬНЫЙ

РЫНОК В РОССИИ

НА СОВРЕМЕННОМ

ЭТАПЕ ЭКОНОМИКИ

Согласно

ст. 4 «переводной

и простой вексель

должен быть

составлен

только на бумаге»

(практически

же это - запрет

на бездокументарную

форму)

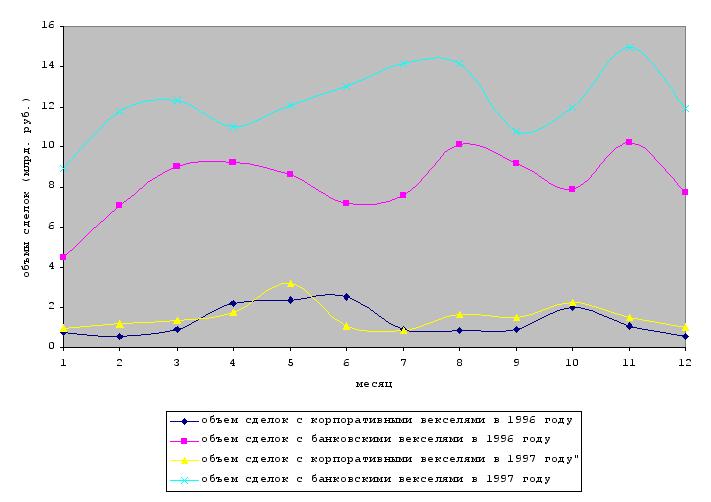

Сектор

корпоративных

векселей

Банковские

векселя

Современное

состояние

регионального

и Иркутского

вексельного

рынка

АНАЛИЗ

ОСНОВНЫХ ПОКАЗАТЕЛЕЙ

ДЕЯТЕЛЬНОСТИ

С ВЕКСЕЛЯМИ

В ИК «ЕДИНСТВО»

Операции

с векселями

в

Покупка

– продажа, конверсия

и учет векселей

Выдача

кредитов под

залог векселей

Разработка

схем взаимозачетов

с использованием

векселей,

комиссионные

сделки и операции

по доверительному

управлению

Навигация

Вексельное обращение ИК Единство

Вексельное обращение ИК Единство

120489

знаков

12

таблиц

10

изображений

|

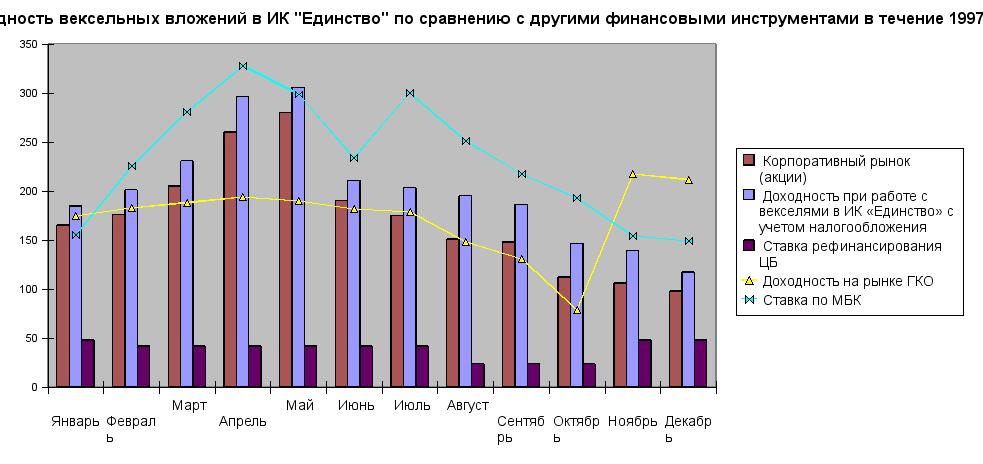

Overview 1997

1996

| Месяц | Корпоративный рынок (акции) | Доходность при работе с векселями в ИК «Единство» с учетом налогообложения | Ставка рефинансирования ЦБ | Доходность на рынке ГКО | Ставка по МБК | ||||

| Январь | 165 | 184.6 | 48 | 40 | 35.6 | ||||

| Февраль | 176 | 201.1 | 42 | 41.81 | 51.5 | ||||

| Март | 205 | 230.8 | 42 | 43.06 | 64.16 | ||||

| Апрель | 260 | 295.9 | 42 | 44.36 | 74.98 | ||||

| Май | 280 | 305.4 | 42 | 43.5 | 68.25 | ||||

| Июнь | 190 | 210.5 | 42 | 41.64 | 53.4 | ||||

| Июль | 175 | 203.2 | 42 | 40.9 | 68.7 | ||||

| Август | 151 | 194.9 | 24 | 33.83 | 57.35 | ||||

| Сентябрь | 148 | 186 | 24 | 29.96 | 49.8 | ||||

| Октябрь | 112 | 146.3 | 24 | 18 | 44.15 | ||||

| Ноябрь | 106 | 139.4 | 48 | 49.68 | 35.3 | ||||

| Декабрь | 98 | 117.1 | 48 | 48.44 | 34.1 | ||||

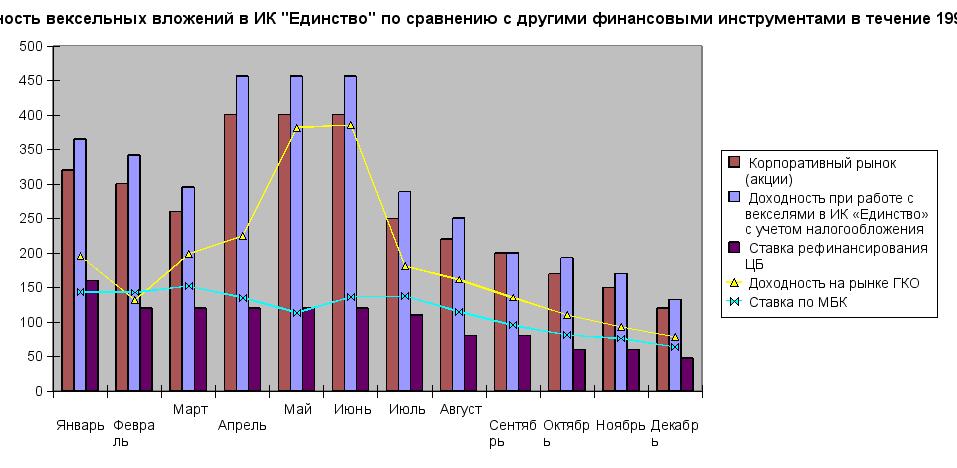

Sheet 2: 1996

| Месяц | Корпоративный рынок (акции) | Доходность при работе с векселями в ИК «Единство» с учетом налогообложения | Ставка рефинансирования ЦБ | Доходность на рынке ГКО | Ставка по МБК | ||||||||

| Январь | 320 | 364.8 | 160 | 98.26 | 72.23 | ||||||||

| Февраль | 300 | 342 | 120 | 66.1 | 71.65 | ||||||||

| Март | 260 | 295.2 | 120 | 99.3 | 76.16 | ||||||||

| Апрель | 400 | 456 | 120 | 112.64 | 67.98 | ||||||||

| Май | 400 | 456 | 120 | 191.05 | 57.05 | ||||||||

| Июнь | 400 | 456 | 120 | 193.05 | 68.6 | ||||||||

| Июль | 250 | 288.5 | 110 | 90.75 | 68.9 | ||||||||

| Август | 220 | 250.4 | 80 | 81.05 | 57.82 | ||||||||

| Сентябрь | 200 | 200 | 80 | 68.04 | 47.8 | ||||||||

| Октябрь | 170 | 192.9 | 60 | 55.2 | 41 | ||||||||

| Ноябрь | 150 | 170.5 | 60 | 46.6 | 38.3 | ||||||||

| Декабрь | 120 | 132.4 | 48 | 39.6 | 32.1 | ||||||||

| |||||||||||||

60

ВВЕДЕНИЕ

В настоящее время в экономике нашей страны сложилась двойственная ситуация. С одной стороны, наблюдается некоторая стабилизация в промышленности, которая выражается в понижении темпов падения производства. С другой стороны, по-прежнему сохраняется проблема неплатежей, которая приобрела всеобщий характер, и буквально парализовала экономику всего государства, затронув даже межгосударственные отношения - проблемы неплатежей. Не снижаются размеры дебиторской и кредиторской задолженностей предприятий, остаются факты несвоевременной выплаты заработной платы на предприятиях практически всех отраслей экономики.

Кризис неплатежей, в первую очередь в промышленном секторе принял угрожающие масштабы: на 1 января 1998 г. общая кредиторская задолженность промышленных и сельскохозяйственных предприятий, строительных и транспортных организаций составляла 499,0 трлн.руб.1 или 54% от общей суммы кредиторской задолженности. Общая дебиторская задолженность на начало января 1998 г. составляла 664,8 трлн.руб., из нее просроченная 334,0 трлн.руб. или 50%. Суммарная задолженность по заработной плате возросла за 1997 г. в 2,2 раза, достигнув в январе 1998 г. 47 151 млрд. руб. (только в Иркутской области она составила 88 трлн.руб.). При этом в производственных отраслях она увеличилась в 2,1 раза, в отраслях социальной сферы - в 3,2 раза.2

Государство из-за неисполнения доходной части бюджета не может провести финансирование в необходимом объеме запланированных целевых программ, инвестиционных проектов.

Острый дефицит денежных средств является необходимым следствием неплатежей. Это вынуждает предприятия, различные энергетические компании и железные дороги искать альтернативу деньгам, использовать в расчетах другие финансовые инструменты.

Предприятия по-разному стараются выйти из кризиса, и одним из вариантов решения проблемы неплатежей стал вексель. Вексель - одно из основных орудий, используя которое можно реально уменьшить объем неплатежей. Наибольшие объемы выпуска векселей приходятся в период так называемого кризиса неплатежей. Это вытекает из самой сути векселя и истории его происхождения.

Стремительное внедрение векселей в финансовую сферу российской экономики было вызвано, главным образом, двумя причинами. С одной стороны, жесткая кредитно-денежная политика государства (направленная на обуздание инфляции) вызвала физическую нехватку денежной массы для обслуживания хозяйственного оборота. Это способствовало бурному росту объемов денежных суррогатов, роль которых, в частности, играли векселя. Причем правительство же первым и подало пример, когда вместо реального финансирования бюджетных предприятий выпустило сначала казначейские обязательства (1994-1995 гг.), а затем гарантировало вексельные кредиты банков (1995-1997 гг.). С другой стороны, росту вексельной массы способствовала налоговая политика государства, обремененного чрезвычайно большими бюджетными и социальными проблемами. Неподъемный налоговый пресс, составляющий более 30% ВВП, породил весьма настоятельную потребность хозяйствующих субъектов в «оптимизации» объемов налоговых платежей (или в перемещении в «тень» части хозяйственного оборота). Проблема, в частности, решалась с помощью применения в финансовых схемах векселей.

В последнее время выпуск вексельной массы достиг таких огромных размеров, что вексель стал играть роль «квази» денег в экономике страны. Благодаря своей самостоятельной расчетной функции, векселя привлекают к себе внимание со стороны различных субъектов рыночной экономики и прежде всего инвестиционных институтов. Интерес, проявляемый инвестиционными институтами (в частности – инвестиционными компаниями) и банками к такому финансовому инструменту, как вексель, вполне закономерен. Во-первых, периодическое снижение доходности на рынке государственных долговых обязательств, которые являются традиционно банковскими, заставляет банки и инвестиционные компании пересматривать свою инвестиционную политику в пользу более доходных ценных бумаг, во-вторых, они не могут учитывать и запросы клиентов, которые в последнее время, все чаще применяют вексель в качестве средства расчетов. Кроме того, занимаясь операциями с векселями, инвесткомпании и банки не только получают дополнительный доход, но и расширяют спектр услуг, предоставляемых клиентам, и тем самым повышают свою конкурентоспособность. При расширении инфраструктуры вексельного рынка и обострения конкуренции между его участниками владение навыками работать с векселями и грамотное использование законодательства может стать фактором выживания и показателем профессионализма компании.

На сегодняшний день можно с уверенностью сказать, российские финансовые институты накопили достаточно обширный опыт и знания, касающиеся методик вексельного обращения, начиная с учета векселей различных эмитентов до реализации собственных вексельных программ.

В настоящей дипломной работе даётся законодательная основа работы инвесткомпаний с векселями (на сегодняшний день вексельное законодательство не имеет характерных различий между банками и инвестиционными компаниями), производится краткая характеристика российского вексельного рынка, в частности, вексельного рынка Восточной Сибири и Иркутского рынка, рассматривается анализ операций ИК «Единство» с векселями в течение 1996 г., 1997 г. и 1 квартала 1998 г., автоматизация учета векселей в ИК «Единство», а также рекомендации по улучшению работы компании с векселями.

При написании использовались законы РФ, постановления Правительства РФ, сообщения средств массовой информации, научные публикации и статьи. Анализ операций с векселями сделан на основании записей, отчетностей, а также консультаций специалистов вексельного центра ИК «Единство».

Похожие работы

... суда РФ с учётом практики в арбитражных судах выработал рекомендации по разрешению споров, связанных с использованием векселя в хозяйственном обороте. Таким образом, в отношении правового регулирования вексельного обращения сложилась устойчивая, комплексная система юридических норм, отличительной чертой которой является самодостаточность, замкнутость и законченность. Однако, как и в другом ...

... и простом векселе, ст.317 ГК РФ был сделан вывод, что стороны не нарушили законодательство о валютном регулировании. Само требование векселедержателя является правомерным. 3.4. Возможность вексельного покрытия Одна из малоисследованных сторон вексельного обращения — проблема существования специального обеспечения, покрытия задолженности, оформленной векселем. Покрытие часто именуют словом ...

... кредитные функции векселей. Соответственно в таких условиях не все кредитные вексельные инструменты получили надлежащее развитие. Однако именно в развитии кредита при помощи векселей предприятий видится перспектива будущего белорусского вексельного обращения. Отечественные банки должны оказывать содействие своим кредитующимся клиентам в организации выдачи собственных векселей.[13, с.5-7] ...

... мультипликатором. На сегодняшний день в силу вышеизложенных причин, вексель остается одним из наиболее важных расчетных инструментов на финансовых рынках России и Кыргызстана. Применение векселя и регулирование вексельного обращения. Основными источниками привлеченных средств новых коммерческих банков России и Кыргызстана стали деньги государственных и кооперативных предприятий, а также ...

0 комментариев