Навигация

Аудит затрат на осуществление капитального строительства

79909

знаков

7

таблиц

1

изображение

ВВЕДЕНИЕ

Эффективная организация системы учета расходов становится в настоящее время насущной проблемой многих строительных предприятий, требующей оперативного решения. Необходимость планирования, четкого учета и контроля расходов на осуществление капитального строительства наряду с пониманием того, что деятельность строительных организаций должна быть прозрачной, обусловили повышение требований к системе, позволяющей получить оперативную и достоверную информацию для принятия соответствующих решений. Особенно остро испытывают потребность в такой информации субъекты инвестиционной деятельности, осуществляющие финансирование капитального строительства, т.е. предприятия-инвесторы. Также многие строительные организации подпадают под экономический критерий деятельности предприятия, по которому отчетность подлежит обязательной аудиторской проверке. Востребованность контроля со стороны аудиторов за правильностью калькулирования расходов на капитальное строительство позволяет говорить об актуальности рассматриваемого вопроса и о целесообразности выделения данного раздела аудита в качестве самостоятельной услуги.

К настоящему времени в России сформировался рынок аудиторских услуг, создана и совершенствуется нормативная база аудита. В то же время существуют проблемы, связанные со структурой и функционированием этого сектора экономики. Одной из наиболее острых является отсутствие в арсенале российских аудиторов определенного набора методик планирования и проведения проверок, позволяющего снизить себестоимость и время проведения работ. Таким образом, существует необходимость разработки, совершенствования и детализации методики проведения аудита затрат на осуществление капитального строительства, что делает рассматриваемую в работе тему еще более интересной и актуальной.

В настоящей работе рассмотрен аудит затрат в строительстве на примере проведения всего спектра аудиторских процедур от организации проверки до составления аудиторского заключения на основе данных ОАО «Дагремстрой». Объектом аудиторской проверки являются калькуляционные расчеты по определению себестоимости строительно-монтажных работ.

Целью данной работы является изучение нормативной и методической базы по аудиту затрат в строительстве для выражения объективного мнения о достоверности ведения учета и формирования отчетных показателей по данному участку ОАО «Дагремстрой»

1. ОСОБЕННОСТИ УЧЕТА В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ОАО «ДАГРЕМСТРОЙ»

1.1 Требования, предъявляемые к первичной документации в строительных организациях

Согласно п. 1 ст. 9 гл. 2 ФЗ «О бухгалтерском учете» - «Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет». Из данного определения следует, что первичные документы служат основанием для ведения бухгалтерского учета, так как любая операция должна быть подтверждена соответствующим документом. Так, поступление денег в кассу организации подтверждается «приходным кассовым ордером», в котором обязательно указываются число, лицо (либо организация) от которого поступили средства и сумма. Любой первичный документ должен быть заверен предусмотренными подписями материально-ответственных лиц, в нашем случае, с «приходным кассовым ордером» необходимы подписи главного бухгалтера и кассира. Необходимо помнить, что в расходных документах обязательно должна присутствовать и подпись руководителя организации, либо лица уполномоченного на это (п 3 ст. 9 гл. 2 ФЗ «О бухгалтерском учете»).

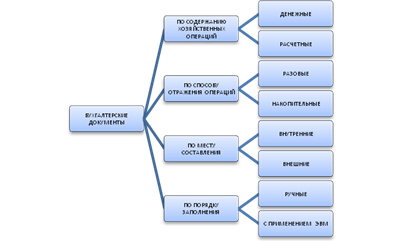

Все первичные документы в организации можно классифицировать по следующей схеме (рис 1.1).

По содержанию хозяйственных операций документы делятся на материальные документы – отражают наличие и движение средств и предметов труда. К ним относятся основные акты (накладные) приема – передачи и списания основных средств, нематериальных активов, документы на оприходование и списание материальных ценностей, счета-фактуры, накладные и др. Денежные – отражают движение денежных средств. Например: чеки, выписки банка, приходные и расходные кассовые ордера и др. Расчетные – отражают расчеты организация с юридическими и физическими лицами. Например: платежные поручения, расчетно-платежные ведомости. По способу отражения операций документы бывают разовые – применяются один раз для отражения одной или нескольких операций. После составления разовый документ поступает в бухгалтерию и служит основанием для отражения в учете. Накопительные документы – составляются за определенный период для отражения однородных повторяющихся операций. В конце периода подсчитываются итоги для показателей, которые служат основанием для учетных записей. Например: лимитно-заборные карты, месячные наряды и др.

По месту составления документы бывают внутренними, которые составляются для отражения внутренних операций организация. Например: кассовые приходные и расходные ордера, акты, расчетно-платежные ведомости и др. Внешние документы – составляются за пределами данного организация и поступают к нему в оформленном виде. Например: счета-фактуры, выписка из банка, товарно-транспортные накладные и др.

Рис.1.1 - Классификация первичных документов

По порядку заполнения: документы, заполняемые вручную или с использованием ЭВМ, т.е. автоматическое формирование первичного документа в момент отражения хозяйственной операции в информационной системе организация.

Любые бухгалтерские документы должны отвечать требованиям двух основных нормативных актов – вышеупомянутого ФЗ «О бухгалтерском учете» и требованиям, изложенным в «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» в котором в частности подробно изложены требования к первичной документации.

Согласно п. 13 гл 2 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» первичные учетные документы должны содержать следующие обязательные реквизиты:

- наименование документа (формы), код формы;

- дату составления; наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении);

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Первичные учетные документы принимаются к учету только в том случае, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. Если документ утвержден самой организацией, и его форма не стандартизирована, то он должен содержать обязательные реквизиты в соответствии с требованиями п. 13 гл. 2 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Министерства финансов Российской Федерации). Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.Первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшим эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов могут составляться сводные учетные документы. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Вышеперечисленные требования, предъявляемые к первичным учетным документам, относятся к общим требованиям и к общим формам документов на всех предприятиях. Однако, почти для каждой отрасли установлены специфические формы первичных документов. Целью данной работы является изучение особенностей аудита строительных организаций, соответственно будут рассмотрены специфичные для этой отрасли первичные документы.

В число первичных учетных документов по учету работ в капитальном строительстве входят следующие унифицированные формы, а именно:

- акт о приемке выполненных работ (форма N КС-2);

- справка о стоимости выполненных работ и затрат (форма N КС-3);

- общий журнал работ (форма N КС-6);

- журнал учета выполненных работ (форма N КС-6а);

- акт о сдаче в эксплуатацию временного (нетитульного) сооружения (форма N КС-8);

- акт о разборке временных (нетитульных) сооружений (форма N КС-9);

- акт об оценке подлежащих сносу (переносу) зданий, сооружений и насаждений (форма N КС-10);

- акт приемки законченного строительством объекта (форма N КС-11);

- акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14);

- акт о приостановлении строительства (форма N КС-17);

- акт о приостановлении проектно-изыскательских работ по неосуществленному строительству (форма N КС-18).

Как сказано в пункте 4 статьи 753 ГК РФ, сдача результата работ подрядчиком и приемка их заказчиком оформляются актом, подписанным обеими сторонами. В качестве такого акта используется форма N КС-2 "Акт о приемке выполненных работ". Этот акт применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт заполняется на основании данных журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Затем он подписывается представителями заказчика и генподрядчика (или генподрядчика и субподрядчика). На основании данных Акта о приемке выполненных работ (форма N КС-2) заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).Один экземпляр справки составляется для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора форма N КС-3 представляется по требованию. Выполненные работы и затраты в Справке отражаются по договорной стоимости. В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы. Например, такие как рост стоимости материалов, заработной платы, тарифов, расходы на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу в районе Крайнего Севера и в приравненных к нему местностях, изменение условий организации строительства. В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период. В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период. В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу). В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 - данные о выполненных монтажных работах. По строке "Итого" отражается сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Организация по своему усмотрению может вносить в формы N КС-2 и N КС-3 дополнительные реквизиты. Это необходимо предусмотреть в организационно-распорядительных документах организации, например, утвердить приказом руководителя. Удалять реквизиты из унифицированных форм нельзя.

Рассматриваемое в работе предприятие ОАО «Дагремстрой» (далее ОАО «ДРС») имеет форму открытого акционерного общества. Юридический адрес: «РФ, РД, г. Махачкала, Юго-Восточная промзона, Производственная база РСП337010, г. Махачкала п/я 3» Цель общества, согласно его Уставу – получение прибыли, любыми не запрещенными законом видами деятельности. Основными из которых являются:

- Строительно-монтажные работы

- Производство строительных материалов и изделий

- Электротехнические работы

- Инжиниринговые работы

Отдельные виды деятельности ОАО «ДРС» подлежат лицензированию:

- строительство зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом

- проектирование зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом

- проектирование зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом.

Т.к на территории административного здания ОАО «ДРС» находится котельная, т

На ОАО «ДРС» никаких дополнительных учетных форм не применяется. Приказом №2635 от 16.07.07 установлен круг лиц, имеющих право подписи первичных документов за руководителя и главного бухгалтера с соответствующими доверенностями.

1.2 Бухгалтерский учет в строительных организациях

В своей деятельности строительные организации использую большое количество материально производственных запасов различного рода и номенклатур. В строительных организациях учет материальных ценностей ведется в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным приказом Минфина РФ от 09.06.2001 №44н.

Бухгалтерский учет материалов ведется на счете 10 «Материалы», к которому открываются субсчета:

1. Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

3. Топливо

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

10. Специальная оснастка и специальная одежда на складе

11. Специальная оснастка и специальная одежда в эксплуатации.

В составе материальных ценностей строительных организаций учитывается приобретенная специальная одежда, специальная обувь и защитные приспособления. Субсчет 10-10 «Специальная оснастка и специальная одежда на складе» предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения. На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатации (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 10-11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат. Списание остаточной стоимости объектов при их досрочном выбытии отражается в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». В соответствии с приказом Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» от 26 декабря 2002 №135н стоимость спецодежды погашается линейным способом исходя из срока полезного использования спецодежды.

Системы и методы учета материалов во многом зависят от способа их хранения. Существуют следующие виды складов:

- центральный (базисный);

- приобъектный

Передача материалов с центрального склада на приобъектный склад не считается расходом материалов и отражается в учете как внутреннее перемещение.

На складах различаются следующие условия хранения материалов:

- открытое;

- полузакрытое;

- закрытое хранение.

Открытое хранение допускается для материалов, устойчивых к погодным условиям, а также для тех, хранение которых в помещении нецелесообразно или невозможно (гравий, песок, кирпич). Полузакрытое хранение подразумевает размещение материальных ценностей в бункерах и резервуарах. Закрытому хранению соответствуют территории складских помещений.

В строительном производстве система учета материалов может быть:

- непрерывной;

- периодической.

В основе системы непрерывного учета лежит оперативно бухгалтерский (сальдовый) метод, который используется при закрытом способе хранения. Расход материалов определяется с помощью карточек, на которых ежедневно отражается их движение.

В основе периодического учета системы лежит инвентаризация, т.е. количество израсходованных материалов открытого хранения определяют на основании данных инвентаризации, проводимой ежемесячно по окончании месяца.

Расход материалов за месяц можно определить по формуле (1.1) уравнения материального баланса:

![]() (1.1)

(1.1)

Где:

Рм - расход материалов;

Ок - остаток материалов на конец месяца;

Он - остаток материалов на начало месяца;

Пм - приход материалов за месяц.

Материалы отпускаются в производство на основании лимитно-заборных карт (М-8), требований-накладных (М-11) по объему, весу, площади и счету с указанием кодов заказов, объектов строительства, видов работ, для производства которых они были отпущены, в строгом соответствии с разрабатываемыми строительной организацией и утверждаемыми ежегодно нормами расхода ресурсов.

Конструкции и детали в виде технологических комплектов завозятся на строительные площадки на основании комплектовочных карт в соответствии с графиками производства работ.

В строительстве также используется ряд специфических документов:

- материальные отчеты, составляемые каждым материально ответственным лицом (прорабом, начальником строительного участка), используются для списания материалов на производство (форма М-19);

- отчеты о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам (форма М-29);

- журналы учета выполненных работ по каждому выполненному объекту строительства (форма КС-6).

Материалы отпускаются в производство по производственным нормам; при этом возможны отклонения от норм, которые могут быть вызваны заменой одного материала другим, сверхлимитным отпуском. При замене материала оформляется требование на замену. К сверхлимитному отпуску материалов относится дополнительный отпуск, связанный с исправлением или возмещением брака и покрытием перерасхода материалов. Отклонения должны быть оформлены сигнальными документами, которые прилагаются к материальным отчетам. В целях организации правильного учета, анализа и обобщения причин отклонений разрабатываются группировки причин этих отклонений, а также перечень служб, отделов, деятельность которых может оказать влияние на возникновение отклонений. В зависимости от метода их выявления различают два вида отклонений от норм:

- документированные

- недокументированные

Документированные отклонения связаны с отклонениями от норм расхода по количеству в натуральном выражении. Они оформляются сигнальными документами. На основании сигнальных документов подотчетные лица должны составлять и представлять руководству строительной организации рапорт об отклонениях с необходимыми обоснованиями и намечаемыми мерами по ликвидации отклонений. Обоснованный перерасход материалов по количеству, разрешенный руководителем строительной организации, подлежит списанию на затраты. При необоснованности расхода материалов перерасход подлежит возмещению за счет виновных лиц.

Недокументированные отклонения связаны с изменением цен. На эти отклонения никаких документов в период текущего учета не составляется.

Материалы оцениваются по фактической себестоимости приобретения, в которую включаются затраты на доставку до приобъектного склада.

При отпуске материалов в производство или ином их выбытии оценка материалов, производится одним из следующих способов, закрепленном в учетной политике предприятия:

- по себестоимости каждой единицы материалов;

- по средней себестоимости;

- ФИФО.

Похожие работы

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... УНИВЕРСИТЕТ ФАКУЛЬТЕТ ПЕРЕПОДГОТОВКИ СПЕЦИАЛИСТОВ КАФЕДРА БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА И АУДИТА Допущена к защите Зав. Кафедрой БУА и А _____________М.А.Брытков «___» ______________2002г. УЧЁТ, АНАЛИЗ, АУДИТ ОПЛАТЫ ТРУДА ( На примере финансово-хозяйственной деятельности ОАО «Кирово-Чепецкий химкомбинат им. Б.П.Константинова» ) Пояснительная записка дипломной работы ТПЖА. 0605.03.066-01 ...

... площадей в аренду, программа аудита составлена с целью подтверждения выполнения предпосылок формирования бухгалтерской отчетности в отношении указанных показателей. 3. Аудит амортизации основных средств в ОАО “ТРАНСЕРВИС” 3.1 Оценка организации бухгалтерского и налогового учета амортизации основных средств Бухгалтерский учет ведется по журнально-ордерной форме учета (с применением ...

... и некоторым другим, а также проверка правильности ведения бухгалтерского учета по данному счету. Можно также указать некоторые другие задачи аудитора при аудите затрат на обслуживающие хозяйства и производства: - Оценить состояние синтетического и аналитического учета операций по счету 29 в проверяемом периоде. - Оценить полноту отражения совершенных операций по счету 29 в ...

0 комментариев