Навигация

Раскрытие информации об оценке по справедливой стоимости

27210

знаков

0

таблиц

0

изображений

5. Раскрытие информации об оценке по справедливой стоимости

Аудитор должен проверить соответствие раскрытия аудируемым лицом в финансовой (бухгалтерской) отчетности информации об оценке по справедливой стоимости применяемым принципам и методам ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности.

Информация об оценках по справедливой стоимости, раскрываемая в финансовой (бухгалтерской) отчетности, представляет собой важную составляющую финансовой (бухгалтерской) отчетности. Раскрытие данной информации необходимо пользователям финансовой (бухгалтерской) отчетности при формировании мнения о деятельности аудируемого лица и его финансовом состоянии. В дополнение к информации об оценках по справедливой стоимости некоторые аудируемые лица добровольно раскрывают в примечаниях к финансовой (бухгалтерской) отчетности дополнительную информацию об оценках по справедливой стоимости.

При аудите оценок по справедливой стоимости и раскрытии информации о них, включенных в примечания к финансовой (бухгалтерской) отчетности аудитор обычно выполняет те же самые аудиторские процедуры, как и при аудите оценок по справедливой стоимости, признаваемых в самой финансовой (бухгалтерской) отчетности. Аудитор собирает достаточные надлежащие аудиторские доказательства того, что применяемые руководством принципы оценки по справедливой стоимости соответствуют принципам и методам ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности, применяются последовательно, а также что используемые методы оценки и наиболее важные допущения раскрываются в финансовой (бухгалтерской) отчетности надлежащим образом. Аудитор также определяет, не носит ли раскрываемая в финансовой (бухгалтерской) отчетности по собственной инициативе аудируемого лица информация ненадлежащий характер.

Аудитор оценивает, осуществило ли аудируемое лицо, надлежащее раскрытие информации об оценке по справедливой стоимости, как этого требуют применяемые принципы и методы ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности. Если объекту учета присуща высокая степень неопределенности оценки, то аудитор рассматривает, достаточно ли полно раскрыта информация об этой неопределенности. Когда это уместно, аудитор также рассматривает, следовало ли аудируемое лицо требованиям бухгалтерского учета и раскрытия информации в финансовой (бухгалтерской) отчетности в отношении изменения метода оценки, применяемого для оценки по справедливой стоимости.

В случаях, когда в финансовой (бухгалтерской) отчетности отсутствует информация о справедливой стоимости вследствие того, что ее оценка не может быть определена с достаточной степенью надежности, аудитор устанавливает, насколько данные обстоятельства раскрыты в финансовой (бухгалтерской) отчетности. Если аудируемое лицо не раскрыло информацию о справедливой стоимости надлежащим образом, то аудитор оценивает, является ли данное отступление существенным искажением финансовой (бухгалтерской) отчетности.

6. Оценка результатов аудиторских процедур

При подведении итоговых выводов относительно соответствия сделанных руководством аудируемого лица оценок по справедливой стоимости и раскрытия информации о них аудитор должен оценить достаточность и надлежащий характер полученных аудиторских доказательств, а также то, как эти аудиторские доказательства согласуются с другими аудиторскими доказательствами, полученными в ходе аудита.

При оценке соответствия осуществленных руководством аудируемого лица оценок по справедливой стоимости и раскрытия информации о них аудитор определяет, согласуются ли собранные в ходе аудита оценок по справедливой стоимости информация и аудиторские доказательства с другими аудиторскими доказательствами, полученными в ходе аудита финансовой (бухгалтерской) отчетности в целом.

7. Заявления и разъяснения руководства аудируемого лица

Аудитору следует получить письменные разъяснения и заявления руководства аудируемого лица относительно того, что наиболее важные допущения, которые формируют разумную основу для осуществления оценок по справедливой стоимости и раскрытия информации о них, учитывают намерения руководства и его способность осуществить определенные действия от имени аудируемого лица.

Согласно правила (стандарта) аудиторской деятельности № 23 заявления и разъяснения руководства в отношении осуществленных оценок по справедливой стоимости и раскрытия информации о них в финансовой (бухгалтерской) отчетности зависят от характера, существенности и сложности определения справедливой стоимости, а также они могут включать заявления и разъяснения в отношении следующих аспектов:

а) соответствие методов оценки по справедливой стоимости, включая сделанные руководством аудируемого лица при этом допущения, применяемым принципам и методам ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности, а также соблюдение последовательности в применении этих методов;

б) основания для неприменения оценки по справедливой стоимости в случаях, когда такая оценка и раскрытие информации о ней предусмотрены применяемыми принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности;

в) полнота и надлежащий характер раскрытия информации о справедливой стоимости;

г) факты внесения корректировок в оценку по справедливой стоимости и раскрытие информации о ней в финансовой (бухгалтерской) отчетности, обусловленные последующими событиями.

8. Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям собственника

Правило (стандарт) аудиторской деятельности № 22 устанавливает единые требования в отношении сообщения информации, полученной по результатам аудита финансовой (бухгалтерской) отчетности руководству аудируемого лица и представителям собственника этого лица. В силу неопределенности, присущей оценкам по справедливой стоимости, информация о возможном влиянии каких-либо существенных рисков на финансовую (бухгалтерскую) отчетность аудируемого лица может иметь важное значение для управленческих целей. Аудитору следует руководствоваться требованиями правила (стандарта) аудиторской деятельности № 22 при определении характера и формы сообщения информации.

Библиографический список

1. Аудит: Учебник / Под ред. В.И. Подольского. – М.: Экономистъ, 2004. – 494 с.

2. Международные стандарты аудита: учебное пособие / Б.Т. Жарылгасова, А.Е. Суглобов. – М.: КНОРУС, 2005. – 400 с.

3. Международные стандарты аудита: учебное пособие / Суворова С.П., Парушина Н.В., Галкина Е.В. – М.: ИД «ФОРУМ»: ИНФРА-М, 2007. – 320 с. – (Высшее образование)

4. Панкова С.В. Взаимосвязь международных стандартов финансовой отчетности и аудита // Международный бухгалтерский учет. 2002. №1.

5. Панкова С.В. Международные стандарты аудита: Учебное пособие. – М.: Экономистъ, 2005. – 158 с.

6. Правило (стандарт) №39 «Аудит оценки по справедливой стоимости».

7. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 г. №307-ФЗ.

Похожие работы

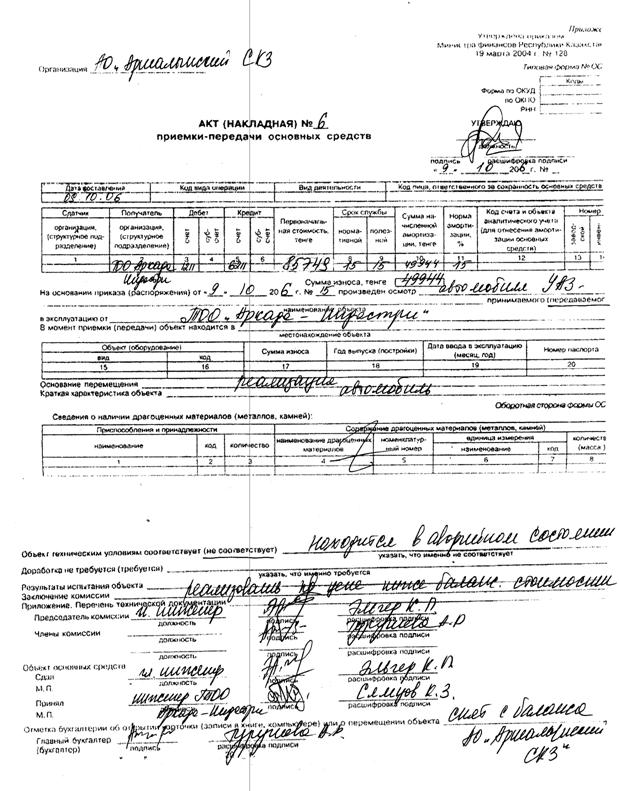

... , то при передаче этого объекта основных средств в качестве вклада в уставный капитал, соответствующие суммы налога следует восстановить к уплате в бюджет. Согласно Методическим указаниям по бухгалтерскому учету основных средств задолженность по вкладу в уставный капитал отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

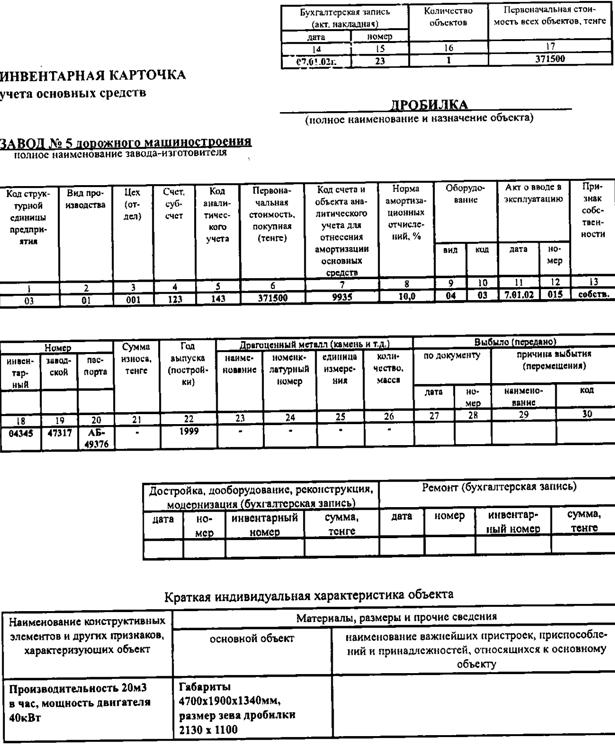

... за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств. Необходимо проверять правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, но и вызвать: - неточное исчисление амортизации; - искажение сумм исчисляемых ...

... частым изменениям, и соответственно этому, действия и операции Общества могут подвергаться риску в случае ухудшения политической или экономической ситуации в Республике Казахстан. 2. Теоретические аспекты учета валютных операций 2.1 Законодательная база учетно-аналитических служб предприятия Интегрирование Казахстана в мировую экономику требует включения норм или отдельных документов ...

0 комментариев