Навигация

Этапы проведения аудита

40475

знаков

24

таблицы

0

изображений

2.2 Этапы проведения аудита

Организация заключения аудита заключается в упорядочении всех действий служб и работников, участвующий в аудиторских работах. При этом следует учитывать методологию и методику его проведения.

Принципы проведения аудита

Особую роль при проведении аудита играют принципы аудита, имеющие прямое отношение к участвующим в аудиторских работах аудиторам:

- профессионализм;

- компетентность (поддерживаемая на должном уровне переодическим повышением квалификации, периодической аттестацией);

- опытность (включающая опыт применительно к аудируемой организации, процессу или деятельности, подвергаемым аудиту, а также знание языка и культуры страны, где он проводится);

- этичность и тактичность поведения (доверие, честность, соблюдение конфиденциальности, вежливость и т.п.);

- прилежание;

- логичность и здравый смысл;

- деловитость;

- способность к объективным оценкам;

- образованность и широкая эрудиция;

- выдержанность;

- пунктуальность;

- умение слушать собеседника;

- сосредоточенность;

- доброжелательность;

- коммуникабельность;

- принципиальность;

- наблюдательность;

- неподкупность;

- способность к анализу.

Из основополагающих принципов, относящихся непосредственно к процессу аудита, необходимо соблюдать как минимум следующее:

- независимость;

- систематичность;

- беспристрастность;

- объективность;

- воспроизводимость и проверяемость результатов аудита;

- документированность.

В дополнение к этому хочу отметить:

- по запросу аудируемой организации аудиторы должны предоставлять необходимую информацию о требованиях законодательства РФ, касающихся проведения аудиторской проверки, а также о нормативных актах России, на которых основываются замечания и выводы аудита;

- все работы должны проводиться в сроки, установленные договором оказания аудиторских услуг;

- аудиторы должны обеспечивать сохранность документов, получаемых и составляемых в ходе аудиторской проверки, без согласия аудируемой организации не разглашать их содержание.

При проведении аудита аудиторы, как правило, имеют право (исключение могут составить внутренние аудиты, проводимые от имени первой стороны другой организацией или совместно первой стороной с привлечением другой организации для внутренних целей):

- самостоятельно определять формы и методы проведения аудита;

- проверять в полном объеме документацию, связанную с объектом аудита аудируемой организации;

- получать у должностных лиц аудируемой организации разъяснения в устной или письменной формах по возникшим в ходе аудиторской проверки вопросам;

- отказаться от проведения аудиторской проверки или от выражения своего мнения о проверяемом объекте (например, при непредставлении аудируемой организацией всей необходимой для проверки информации; в случае оказания давления на аудиторов, что может оказать на результат проверки, и т.п.).

Этапы проведения аудита

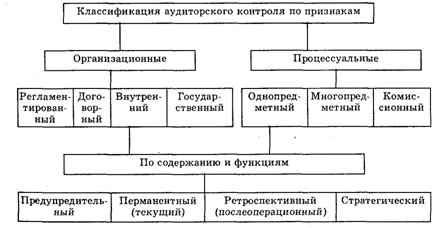

Все работы по проведению аудита можно подразделить на следующие этапы:

- подготовка;

- проведение;

- отчет;

- последующие действия по результатам аудита.

При планировании работ по аудиту существенное значение имеет программа, которая должна предусматривать:

- определение целей и объемов работы аудита;

- определение и обеспечение ресурсов, ответственности и процедур аудита;

- обеспечение выполнения намеченных мероприятий;

- меры по мониторингу и анализу;

- реализацию намеченных мероприятий;

- обеспечение документирования аудиторских работ.

Алгоритмы проведения внутреннего и внешнего аудита во многом схожи. В основе своей они содержат указанные выше этапы программы аудита (рис. 3, см. приложение 3).

2.3 Цели и пути их достижения

При проведении аудита во многом используются те же методы, что и при традиционных исследованиях систем управления.

Важная роль в организации аудита в стране принадлежит уполномоченным на то федеральным органам. Например, работы по организации по аудиту системы менеджмента качества проводит Госстандарт России. Однако независимо от национального органа, осуществляющего функцию головной организации по тому или иному отраслевому виду аудита, основными задачами такого уполномоченного федерального органа являются:

- организация разработки и представление в соответствующие органы власти проектов определенного уровня, регулирующих аудиторскую деятельность;

- разработка и принятие в рамках своей компетенции нормативно-правовых документов по аудиту (например: о порядке аттестации, обучения и повышения квалификации аудиторов в РФ; о лицензировании аудиторской деятельности; об организации системы надзора за соблюдением аудиторскими организациями и аудиторами лицензионных требований и условий; о порядке представления уполномоченному федеральному органу отчетности аудиторских организаций и аудиторов и т.п.);

- аккредитация аудиторских организаций, профессиональных аудиторских объединений и сертификация аудиторов;

- контроль за соблюдение аудиторскими организациями и аудиторами федеральных правил аудиторской деятельности;

- ведение государственных реестров аттестованных аудиторов и аудиторских организаций; руководство профессиональными аудиторскими объединениями и учебно-методическими центрами предоставление информации, содержащейся в реестрах, всем заинтересованным лицам.

Похожие работы

... самоуправления и судебных органов. - ревизия - акт ревизии - внутренний документ для контролирующего органа, который должен быть передан вышестоящему и другим органам и в котором отмечаются все выявленные недостатки. 1.2 Аудит как метод исследования систем управления на примере фирмы "О'Брайн" аудит ревизия проверка риск управление Фирма "О'Брайн" (США) является компанией средних размеров ...

... анализа восприятия и интерпретации человеком некоторых многознвчных объектов, напр. бесформенных пятен, незавершенных предложений и т. д. Требования, предъявляемые к тестам К тестам, как методам точной психодиагностики предъявляется ряд особых требований. Это: · Социокультурная адаптированность теста – соответствие тестовых заданий и оценок особенностям культуры, сложившимся в ...

... климата, изучить групповые нормы и ценности, структуру ролей или систему властных отношений, с целью выявить истоки возможных конфликтов и их разрешения. Глава 2. Практическое применение социологических методов исследования на примере компании 2.1 «Русская Аудиторская Компания» Головная компания холдинга - "Русская Аудиторская Компания" - была создана в 1997 году. Компания способна решать ...

... частью в эксперимент. Естественно, что во время эксперимента за испытуемым наблюдают, что изменение его состояния может регистрироваться средствами психодиагностики. Однако как метод исследования ни наблюдение, ни психодиагностика в данном случае не выступают. Психодиагностика является и самостоятельной областью психологии и, в этом случае, исследователь ориентируется не на исследование, а на ...

0 комментариев