Навигация

Использование самооценки

40475

знаков

24

таблицы

0

изображений

2.4 Использование самооценки

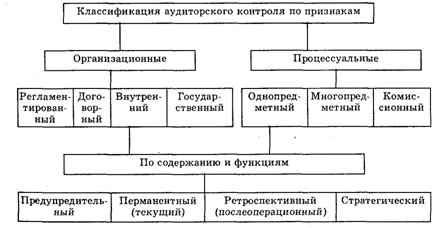

В ряде случаев возникает потребность в проведении внутреннего аудита системы управления, базирующегося на самооценках, например при преставлении организации в качестве кандидата на получение какой-либо премии. Это требует также при оценке системы менеджмента качества (СМК) на соответствие требованиям, предъявляемым условиями конкурса на получение международных, национальных, региональных и других премий различного уровня и статуса. Рассмотрим аудит-самооценку на примере СМК – одной из целевых приоритетных подсистем системы управления.

Аудит СМК на основе самооценки – всесторонний и систематический анализ и оценка системы на соответствие результатов ее функционирование целям и требованиям стандартов.

Итогом является мнение о результативности, эффективности, зрелости и развития системы.

Цель самооценки – разработка рекомендаций и мероприятий для улучшения деятельности в области качества. Самооценка базируется на сравнении результатов функционирования системы менеджмента качества с установленными показателями и поставленными перед ней целями. Это наиболее простой и малоемкий метод определения уровня функционирования таких систем на предприятиях и поиска путей их улучшения.

Несмотря на великое множество моделей самооценки, этот метод позволяет:

- применять оценку как ко всей СМК, так и к любой составной части и процессу;

- оперативно проводить оценку за счет внутренних ресурсов одним или группой сотрудников своей организации – обязательно при участии или поддержке высшего звена управления;

- провести оценку СМК с любой детализацией и глубиной;

- определять направления улучшения СМК на основе реальных возможностей и ресурсов организации.

Сущность одного из методов самооценки СМК: сравнение фактического состояния деятельности по менеджменту качества с положениями ГОСТ РИСО на системы менеджмента качества на основе балльного метода оценки. Для проведения самооценки предварительно необходимо разработать анкету с вопросами.

Результаты самооценки могут отражаться самым различным способом. Один из вариантов представлен в табл. 2 (см. приложение 4).

Самооценка систем менеджмента качества не подменяет внутренние аудиты и анализ на соответствие моделям премий по качеству.

По результатам самооценки можно определить, например, уровень развития СМК (табл. 3, см. приложение 5).

В любом случае, независимо от используемого конкретного метода, наибольший эффект и объективность исследовательских работ могут быть достигнуты комплексным применением приемлемых для целей исследования системы управления методов. При этом одни из них могут быть эффективны на одном этапе исследования, а иные – на другом.

ЗАКЛЮЧЕНИЕ

В процессе написания курсовой работы мною была изучена такая тема: «Аудит как метод исследования». Выяснила, что аудит входит в комплексно-комбинированные методы исследования систем управления, это указано на рис. 1, см. приложение 1.

Комплексно-комбинированные методы исследования систем управления базируются на использовании исследовательских способов и включают в себя одновременно два или более методов, принадлежащих к разным классификационным группам. Основополагающими методами этой классификационной группы являются методы:

- абстрагирования;

- анализа и синтеза;

- дедукцию и индукцию.

Помимо них в данную группу входят и другие методы, в частности: корреляционный, факторный, динамический, индексный, а также системный, параметрический, аналитически-расчетный, анализ проблем, социологический, прогностический, диагностический, детальный, глобальный, экономический, экспертно-аналитический, гипотетико-дедуктивный, блочный анализ, в том числе и аудит и многие другие методы.

В том числе выяснила что исследования могут быть весьма разнообразными. Как целенаправленный процесс познания объектов, изучения их элементов и подсистем во взаимосвязи и взаимодействии они обладают соответствующей методологической базой, включая принципы, подходы, методы.

Исследования любых объектов, включая систему управления, в зависимости от целей, организации и сферы использования различаются по видам, по направленности. В зависимости от поставленных целей и задач исследование может быть локальным и системным. Каждая из них обладает своими достоинствами и недостатками. При этом системное исследование практически всеми исследователями признается более прогрессивным. В основе его лежит системный подход.

Точный выбор и правильное формулирование объекта и предмета исследования позволяют в конечном итоге более рационально определить основные характеристики проводимого исследования (включая его методологию, методику, организацию исследования и т.п.).

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Архипов Н.И. Исследование систем управления. - М.: ПРИОР,2009.

2. Валуев С.А, Игнатьева А.В. Организационный менеджмент. — М.: Машиностроение, 2009.

3. Вихапский О. С, Наумов А. И. Менеджмент, человек, стратегия, организация, процесс 2-е изд. М., 2009.

4. Глущенко в.в., Глущенко И.И. Исследование систем управления, г. Железнодорожный, Моск. обл.: «Крылья», 2000.

5. Гольдштейн Г.Я. Основы менеджмента: Учебное пособие, изд. 2-е, дополненное и переработанное. Таганрог: Изд-во ТРТУ, 2007.

6. Игнатьева А.В.,Максимцов М.М. Исследование систем управления. – М.:ПРИОР, 2009.

7. Коротков Э.М. Исследование систем управления. – 2-е изд. – М.: Дека, 2007.

8. Максимцов М.М., Игнатьева А.В., Комаров М.А. и др. Менеджмент, М.: ЮНИТИ, 1998.

9. Мухин В.И. Исследование систем управления: Анализ и синтез систем управления. – М.: Экзамен, 2007.

10. Морозов Ю.П., Гаврилов А.И., Городнов А.Г. Инновационный менеджмент. – 2-е изд. – М.:ЮНИТИ, 2007.

ПРИЛОЖЕНИЕ 1

Рис. 1 Методы исследования систем управления

| Методы исследования систем управления |

| Теоретические методы исследования систем управления | Логико-интуитивные методы исследования | Эмпирические методы исследования систем управления | Комплексно-комбинированные методы исследования |

| Метод формализации | Интуитивный метод | Метод наблюдения | Метод абстрагирования |

| Метод аксиоматизации | Экспертный метод | Метод изучения документации | Метод системного анализа и синтеза |

| Метод идеализации | Метод ранжирования | Метод сравнения | Метод дедукции и индукции |

| Метод моделирования | Метод сопоставления | Метод измерений | Метод корреляционного анализа |

| Метод линейного программирования | Метод тестирования | Нормативный метод | Метод факторного анализа |

| Метод точечной интерполяции | Метод «дерева» целей | Метод эксперимента | Метод функционально-стоимостного анализа |

| Метод Монте-Карло | Метод SWOT-анализа | Традиционный метод | Параметрический метод |

| Графический метод | Матричный метод | Расчетный метод | Квалиметрический метод |

| Метод творческих совещаний | Метод аудита |

| Метод «мозговой» атаки |

| Метод творческого коллективного обсуждения |

ПРИЛОЖЕНИЕ 2

Рис. 2 Виды аудита систем управления в зависимости от решаемых предприятиями задач

| Вид аудита систем управления |

| Внутренний, проводимый: первой стороной – самим предприятием; от имени первой стороны другой организацией или совместно первой стороной с привлечением другой организации для внутренних целей, в том числе для декларирования о своем соответствии; непосредственно самими работниками на основе самооценки. | Внешний, проводимый второй организацией – потребителем или от его имени, а также осуществляемый третьей стороной – независимой организацией. |

Табл. 1 Достоинства и недостатки внешнего аудита

| Достоинства | Недостатки |

| Большая объективность, чем при внутреннем аудите Более высокий уровень проведения аудиторских работ, чем у работников, осуществляющих внутренние проверки Затраты на внешний аудит определяются более точно, чем на внутренние проверки Производительность внешних аудиторов выше, чем у работников, проводящих внутренние проверки Положительные результаты аудита можно демонстрировать другим заказчикам и использовать в целях рекламы аудируемого предприятия Более конструктивное восприятие работниками аудируемого предприятия выявленных внешними аудиторами недостатков, чем своими работниками | Трудности по сбору объективной информации о состоянии аудируемого объекта Недостаточное знание внешними аудиторами специфических особенностей управления и производства, неформальных производственных взаимоотношений между работниками аудируемого предприятия Невозможность использования в открытом отчете об аудите конфеденциальной и секретной информации Зависимость внешних аудиторов от внутреннего распорядка аудируемой организации Ограниченные возможности по использованию системного подхода к аудиту системы управления Настороженное отношение работников организации к внешним аудиторам, являющимся посторонними людьми Ограниченность времени для проведения более детального аудита |

ПРИЛОЖЕНИЕ 3

Рис. 3 Примерный алгоритм проведения внутреннего аудита системы менеджмента качества

| Планирование и организация внутреннего аудита |

| Подготовка проведения аудита (в том числе проведение совещания) |

| Проведение аудита |

| Несоответствие |

Нет

Да

| Корректировка |

| Подготовка отчета, проведение заключительного совещания и действия по результатам аудита |

Повторно

ПРИЛОЖЕНИЕ 4

Табл. 2 Пример формы и записи результатов самооценки системы менеджмента качества (фрагмент)

| Объект самооценки | Вопрос анкеты самооценки (номер) | Наличие документа организации (или информации в документе), отражающего требования к процессу функционирования объекта самооценки | Характерис тика и качествен ная оценка фактическо го состояния объекта самооценки и соответст вия (несоответствия) его требованиям , ответ на вопрос | Причина несоот ветствия факти ческого состояния объекта самооцен ки требуе мому | Количественная оценка фактичес кого состояния объекта само- оценки, балл (1- 5 баллов) | Меро приятия по улуч шению (форму лировка, ответст- венный, срок исполне ния) |

| 5.3. политика в области качества | 5а | Документ «Политика в области качества» имеется в письмен-ном виде | Обеспечивает понятность всем заин тересованным сторонам и со ответствует требованиям, предъявляемым к политике в области качества, что обеспечивает планируемые результаты | 5 | В настоя щий мо мент не требуют ся | |

| 5.3. политика в области качества | 5б | Частично не учитывает прогноз на будущее развитие организации в частности возможной диверсификации производства | Текст документа недостаточно унифицирован | 3 | Унифици ровать и уточнить формули ровку политики в области качества с учетом возможной диверси фикации производ ства |

ПРИЛОЖЕНИЕ 5

Табл. 3 Уровни развития деятельности

| Уровень развития деятельности в системе менеджмента качества и его характеристика | Примечание к характеристике уровня развития системы менеджмента качества |

| 1. Нет формализованного подхода | Систематический подход к проблемам отсутствует. Результаты низкие или невозможно предсказать. |

| 2. Подход, основанный на реакции на проблемы | Систематический подход, основанный на возникшей проблеме или коррекции; наличие минимальных данных о результатах улучшения. |

| 3. Устоявшийся формализованный системный подход | Систематический процессный подход, систематические улучшения на ранней стадии; наличие данных о соответствии целям и существовании тенденций улучшения. |

| 4. Акцент на постоянное улучшение | Применение процесса улучшения; хорошие результаты и устойчивые тенденции улучшения. |

| 5. Лучшие показатели в классе деятельности | Значительно интегрированный процесс улучшения; лучшие в классе результаты в сравнении с продемонстрированными: достижениями. |

Похожие работы

... самоуправления и судебных органов. - ревизия - акт ревизии - внутренний документ для контролирующего органа, который должен быть передан вышестоящему и другим органам и в котором отмечаются все выявленные недостатки. 1.2 Аудит как метод исследования систем управления на примере фирмы "О'Брайн" аудит ревизия проверка риск управление Фирма "О'Брайн" (США) является компанией средних размеров ...

... анализа восприятия и интерпретации человеком некоторых многознвчных объектов, напр. бесформенных пятен, незавершенных предложений и т. д. Требования, предъявляемые к тестам К тестам, как методам точной психодиагностики предъявляется ряд особых требований. Это: · Социокультурная адаптированность теста – соответствие тестовых заданий и оценок особенностям культуры, сложившимся в ...

... климата, изучить групповые нормы и ценности, структуру ролей или систему властных отношений, с целью выявить истоки возможных конфликтов и их разрешения. Глава 2. Практическое применение социологических методов исследования на примере компании 2.1 «Русская Аудиторская Компания» Головная компания холдинга - "Русская Аудиторская Компания" - была создана в 1997 году. Компания способна решать ...

... частью в эксперимент. Естественно, что во время эксперимента за испытуемым наблюдают, что изменение его состояния может регистрироваться средствами психодиагностики. Однако как метод исследования ни наблюдение, ни психодиагностика в данном случае не выступают. Психодиагностика является и самостоятельной областью психологии и, в этом случае, исследователь ориентируется не на исследование, а на ...

0 комментариев