Навигация

Аудит операций по учету расчетов с подотчетными лицами

53778

знаков

1

таблица

0

изображений

Оглавление

Введение

Глава 1. Экономическая сущность и содержание учета расчетов с подотчетными лицами 1.1 Выдача и учет подотчетных сумм

Введение

Глава 1. Экономическая сущность и содержание учета расчетов с подотчетными лицами

1.1 Выдача и учет подотчетных сумм

1.2 Нормативно – законодательное регулирование учета расчетов с подотчетными лицами

1.3 Цель и задачи аудита расчетов с подотчетными лицами

Глава 2. Методика проведения аудита расчетов с подотчетными лицами

2.1 Проверка расчетов с подотчетными лицами

2.2 Основные нарушения при аудите расчетов с подотчетными лицами

Заключение

Список использованной литературы

Введение

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость командировки сотрудника в другую местность или приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчету, но и за наличные деньги. Подотчетными лицами являются работники организации, получившие авансом денежные средства из кассы или непосредственно из банка на мелкие административно-хозяйственные расходы, расходы по приобретению материалов по мелкому опту в розничной торговле, а также средства для предстоящих командировочных расходов.

Практика аудиторских проверок показывает, что наибольшее количество ошибок и нарушений допускается при расчетах с подотчетными лицами вследствие небрежного ведения бухгалтерского учета, а также недостаточного контроля за расчетами с работниками. Нередко ошибки допускают руководители организаций. Это связано с некоторыми особенностями учета данных операций, в частности с многообразием первичных документов, которые работник представляет в бухгалтерию для оправдания произведенных расходов, и сложностью и изменчивостью законодательства, особенно по учету зарубежных командировок.

Расчеты с подотчетными лицами имеют место практически в каждой организации. Существуют различные их виды:

· приобретение запасных частей, материалов, топлива за наличный расчет, канцелярских товаров, оплата почтово-телеграфных расходов;

· оплата мелкого ремонта оргтехники, транспортных средств;

· оплата расходов на командировки по территории Российской Федерации и за рубеж, представительских расходов и др.

Цель аудита расчетных операций в целом и расчетов с подотчетными лицами в частности заключается в проверке достоверности статей дебиторской и кредиторской задолженности и законности ведения бухгалтерского учета расчетов с подотчетными лицами. В процессе аудита решаются следующие задачи:

· инспектирование документального оформления расчетов с подотчетными лицами;

· оценка системы внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами;

· установление целевого использования подотчетных сумм;

· соблюдение установленного порядка возмещения командировочных расходов;

· выявление незаконных и нецелесообразных с хозяйственной точки зрения расходов;

· контроль организации аналитического учета расчетов, своевременности выявления срочной и просроченной задолженности;

· сверка данных аналитического и синтетического учета по расчетным операциям;

· сверка оборотов и сальдо по счетам в регистрах синтетического учета, Главной книге и бухгалтерском балансе;

· анализ состояния дебиторской и кредиторской задолженности с целью принятия эффективных управленческих решений.

Цель исследования – провести анализ стадий, этапов и методик проведения аудита операций по учету расчетов с подотчетными лицами.

Задачи исследования:

1. Рассмотреть экономическую сущность и содержание учета расчетов с подотчетными лицами.

2. Охарактеризовать цели и задачи аудита расчетов с подотчетными лицами.

3. Раскрыть особенности методики проведения аудита расчетов с подотчетными лицами.

4. Проанализировать основные нарушения при аудите расчетов с подотчетными лицами.

Объект исследования – основополагающие характеристики аудита. Предмет исследования - определение стадий, этапов и методик проведения аудита операций по учету расчетов с подотчетными лицами.

Структура работы: работа состоит из введения, двух глав, заключения и списка использованной литературы.

Теоретической основой данной работы послужили работы таких авторов, как: Виноградов Е.В., Юдина Г.А., Грищенко А.В., Горожанкина Е.А. и других.

Глава 1. Экономическая сущность и содержание учета расчетов с подотчетными лицами 1.1 Выдача и учет подотчетных сумм

Определенные виды хозяйственных и других расходов организации не могут быть оплачены с расчетного счета или непосредственно из кассы организации. В этих случаях допускается расход наличных денежных средств через подотчетных лиц, которые являются сотрудниками организации. Круг должностных лиц, имеющих право получать денежные средства под отчет, определяется и утверждается руководителем организации в учетной политике (приложение). Денежные средства, выдаваемые под отчет, классифицируются по направлениям расходования: административно-хозяйственные и операционные расходы.

Денежные средства могут выдаваться под отчет на командировочные расходы, на представительские цели, для покупки за наличный расчет в других организациях и физических лиц товаров, на приобретение ГСМ, для оплаты выполненных работ, оказанных услуг, на иные хозяйственно-операционные цели – в соответствии с приказом руководителя. Обязательными условиями выдачи денежных средств под отчет является: наличие утвержденного руководителем организации списка подотчетных лиц; расходование денег строго по целевому назначению; полный расчет по ранее выданным суммам.

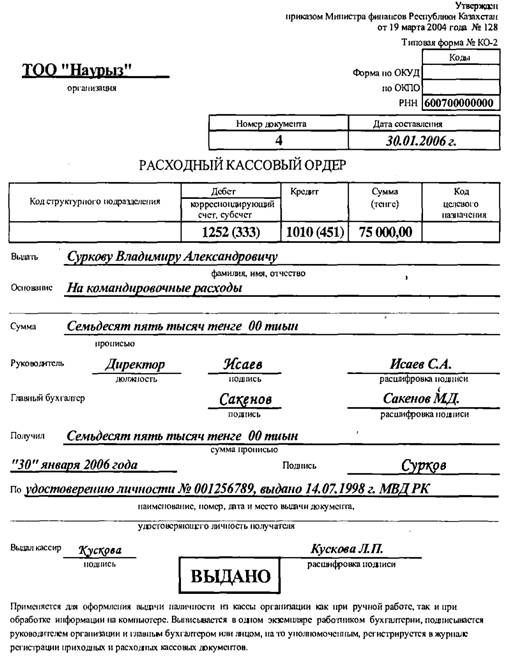

Выдача денежных средств под отчет оформляется расходным кассовым ордером (форма №КО-2). Бухгалтер выписывает расходный кассовый ордер на основании заявления работника, подписанного руководителем. В заявлении работник указывает необходимую сумму аванса, а также цель, на которую испрашивается подотчетная сумма. Передача подотчетных сумм одним лицом другому запрещается.

Наличные деньги под отчет выдаются конкретному работнику только при условии, что он полностью отчитался по предыдущему авансу. Если за работником числится дебиторская задолженность по подотчетным суммам, то он не имеет права получить новый аванс.

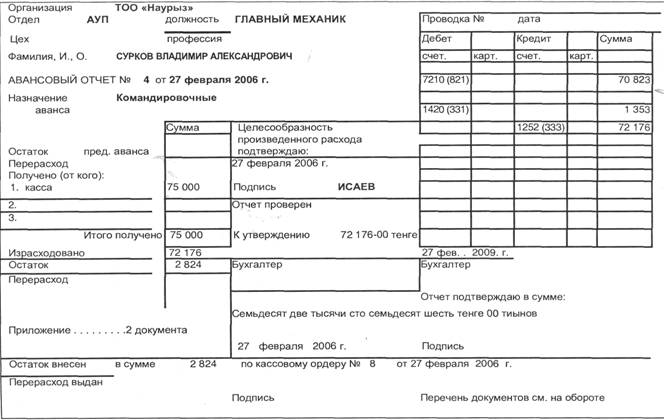

Согласно Порядку ведения кассовых операций лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним.

Сроки, на которые выдаются подотчетные суммы, устанавливаются руководителем организации. Эти сроки могут быть установлены единым приказом по организации. При этом в приказе может быть установлен как единый срок для всех подотчетных лиц, так и разные сроки для разных подотчетных лиц.

Порядок выдачи подотчетных сумм и определения сроков, на которые они выдаются, необходимо предусмотреть в приказе по учетной политике организации.

Учет по расчетам с подотчетными лицами ведется на счете 71 "Расчеты с подотчетными лицами". Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту – суммы, использованные, согласно авансовым отчетам и сданные в кассу по приходным кассовым ордерам.

Служебной командировкой признается поездка работника по распоряжению руководителя организации для выполнения служебного поручения вне места постоянной работы на срок не более 40 дней, не считая времени нахождения в пути.

Во время командировки (в том числе за время нахождения в пути) за командированным работником сохраняется средний заработок за все рабочие дни недели по графику, установленному по месту постоянной работы.

Предприятия, как правило, ведут специальные журналы – "Журнал учета работников, прибывших из командировки" и "Журнал учета работников, выбывающих в командировки", в которых работник, отбывающий в командировку, должен своей подписью подтвердить факт получения командировочного удостоверения. Работники ответственные за ведение этих журналов, назначаются приказом руководителя предприятия.

Фактическое время нахождения в командировке при расчете суточных определяется по отметкам в командировочном удостоверении (форма №Т-10), которое выписывается отделом кадров на основании приказа руководителя. В нем указывается фамилия, имя, отчество работника, срок, место и цель командировки. Также должны проставляться отметки о выбытии в командировку, прибытии в пункт назначения, выбытии из них и прибытии на место постоянной работы. После возвращения из командировки работник сдает в бухгалтерию организации командировочное удостоверение и составляет авансовый отчет (форма №АО-1), который подтверждается руководителем организации или лицом, на это уполномоченным. К отчету прилагаются все документы, подтверждающие произведенные им расходы.

Командированному работнику возмещаются следующие расходы по командировке, при наличии приложенных оправдательных документов:

· расходы по найму жилого помещения, в т.ч. плата за бронирование мест в гостиницах;

· расходы по проезду к месту командировки и обратно, в т.ч. плата за пользование в поездах постельными принадлежностями;

· расходы по проезду транспортом общего пользования к месту командировки;

· суточные за время пребывания в командировке, в т.ч. и за время нахождения в пути;

· различные страховые и комиссионные сборы;

· сборы за услуги аэропортов, вокзалов;

· расходы на провоз багажа.

На приобретенные подотчетным лицом материальные ценности к авансовому отчету должны быть приложены накладная или приходный ордер на оприходование средств.

Суточные выплачиваются командированному работнику за каждый день нахождения в командировке. Согласно статьи 168 Трудового Кодекса РФ их размер определяется руководителем организации самостоятельно. Однако для целей налогообложения суточные учитываются в размерах, предусмотренных Налоговым Кодексом РФ (далее НК РФ).

В соответствии с пунктом 3 статьи 217 НК РФ суточные освобождаются от налогообложения НДФЛ в размере 700 рублей за каждый день нахождения в командировке на территории РФ.

Для целей налогообложения прибыли размер суточных по-прежнему составляет 100 рублей за один день пребывания в командировке.

Нормы расходов организаций на выплату суточных в пределах в целях налогообложения прибыли, расходы относятся к прочим расходам, связанным с производством и реализацией, утверждены Постановлением Правительства РФ от 08.02.2002 г. №93.

Поэтому в учетной политике для целей бухгалтерского учета может быть лишь уточнена схема бухгалтерских записей для случаев, когда выплата суточных производится в размерах, превышающих необлагаемые суммы.

Организация, выполняя функции налогового агента, обязана начислить НДФЛ на сумму превышения фактических суточных над необлагаемой этим налогом суммы суточных. Удержание НДФЛ производится непосредственно из доходов налогоплательщика, при фактической выплате указанных денежных средств налогоплательщику.

Если подотчетное лицо рассчитывается наличными денежными средствами с другой организацией, то необходимо помнить, что в настоящее время предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке установлен в сумме 100 000 рублей.

Если работник не полностью израсходовал выданную подотчетную сумму, то в день сдачи в бухгалтерию авансового отчета он должен вернуть в кассу организации неиспользованную сумму аванса. При этом работнику выдают квитанцию к приходному кассовому ордеру (форма №КО-1). Копию этой квитанции следует приложить к авансовому отчету для подтверждения полного расчета по полученной подотчетной сумме.

Учет операций по расчетам с подотчетными лицами, с одной стороны, является несложным, но с другой, именно здесь допускается большое количество ошибок, так как данные расчеты затрагивают несколько разделов как бухгалтерского, так и налогового учета.

1.2 Нормативно – законодательное регулирование учета расчетов с подотчетными лицамиВедение бухгалтерского учета расчетов с подотчетными лицами осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению, другие носят рекомендательный характер.

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

· 1-ый уровень (законодательный) – определяет сущность бухгалтерского учета, его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности.

· 2-ой уровень (нормативный) – устанавливает базовые правила формирования полной и достоверной информации по отдельным разделам бухгалтерского учета и представления информации в бухгалтерской отчетности.

· 3-ий уровень (методический) – документы этого уровня носят рекомендательный характер, в них изложены методические указания, разъяснения по вопросам постановки бухгалтерского учета.

· 4-ий уровень (организационный) – организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет самостоятельно формируют свою учетную политику.

В силу того, что расчеты с подотчетными лицами затрагивают несколько разделов как бухгалтерского, так и налогового учета перечень законодательных актов достаточно велик.

Основные положения по отражению расходов с подотчетными лицами в бухгалтерском учете регламентированы в Федеральном Законе "О бухгалтерском учете" (1-ый уровень).

Порядок выдачи средств на хозяйственные нужды и правила оформления выдачи оговорены в "Порядке о ведении кассовых операций".

В связи с тем, что расчеты с подответными лицами осуществляются в наличной форме, то размер расчетов подотчетного лица при оплате наличными должен отвечать нормам Указания Центрального Банка РФ, в соответствие с которым предельный размер расчетов наличными по одной сделке с одним юридическим лицом не должен превышать 100 000 руб. (3-ий уровень).

Расчеты с подотчетными лицами оказывают влияние на налогообложение предприятия в разрезе налога на прибыль организаций, налога на добавленную стоимость, налога на доходы физических лиц и единого социального налога, т.е. они находят свое отражение в следующих главах Налогового Кодекса РФ. Глава 21 "Налог на добавленную стоимость", регламентирует правила списания НДС при осуществлении расходов за счет подотчетных средств. Глава 23 "Налог на доходы физических лиц" и глава 24 "Единый социальный налог" регламентирует порядок обложения НДФЛ и ЕСН сумм, полученных работником под отчет. Глава 25 "Налог на прибыль организаций" оговаривает порядок учета расходов, произведенных за счет средств, выданных под отчет, при расчете налогооблагаемой прибыли (1-ый уровень).

Кроме того, расчеты с подотчетными лицами находят свое отражение в Положении по бухгалтерскому учету №10/99 "Расходы организации" (3-ий уровень).

При оформлении командировочных расходов учитывают нормы Трудового Кодекса РФ, который оговаривает перечень лиц, которые могут быть направлены в командировку (1-ый уровень).

Размер суточных устанавливается Постановлением Правительства РФ от 08.02.2002 г. №93 (1-ый уровень).

Основными документами четвертого уровня по расчетам с подотчетными лицами являются:

1. Учетная политика, формируемая главным бухгалтером организации и утверждаемая руководителем организации. Основы формирования и раскрытия учетной политики организации установлены ПБУ 1/98 "Учетная политика организации", утвержденным приказом Минфина России от 09.12.1998 г. №60н.

2. Утвержденные руководителем формы первичных учетных документов по учету расчетов с подотчетными лицами:

· приходный кассовый ордер (форма КО-1) - выписывается в случае, когда работник возвращает в кассу неизрасходованную подотчетную сумму;

· расходный кассовый ордер (форма КО-2) – выписывается при выдаче денежных средств под отчет;

· командировочное удостоверение (форма №Т-10) – определяет фактическое время нахождения работника в командировке;

· авансовый отчет с приложением подтверждающих документов (счетов, квитанций, проездных билетов, накладных и т.д.).

Похожие работы

... . По моему мнению, финансовая (бухгалтерская) отчетность ООО «РИКС» отражает достоверно во всех существенных отношениях состояние расчетов с подотчетными лицами на 31 декабря 2008 г. Заключение Аудит и бухгалтерский учет расчетов с подотчетными лицами достаточно полно регламентирован нормативными документами, и при соблюдении требований законодательства при учете этих операций каждое ...

... результат, снизив чистую прибыль на 30 тыс.руб. В 2003г предприятие имеет внереализационные доходы. А в 2004-2005гг. у предприятия отсутствует внереализационная деятельность. 3. Учет расчетов с подотчетными лицами Предприятие в процессе финансово – хозяйственной деятельности, могут своим работникам выдавать некоторые суммы в подотчет. Подотчетными суммами называются денежные авансы, ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

0 комментариев