Составление плана и программы аудита производственных запасов и налога на добавленную стоимость

АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Аудит операций по поступлению и движению производственных запасов

Аудит налога на добавленную стоимость

Инвентаризация производственных запасов как способ проверки обеспечения их сохранности. Порядок отражения в учете результатов инвентаризации

ЗАКЛЮЧИТЕЛЬНЫЙ ЭТАП АУДИТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Совершенствование аудита производственных запасов и налога на добавленную стоимость

Навигация

Составление плана и программы аудита производственных запасов и налога на добавленную стоимость

Аудит производственных запасов и налога на добавленную стоимость

72853

знака

2

таблицы

5

изображений

1.2 Составление плана и программы аудита производственных запасов и налога на добавленную стоимость

В каждой организации должна быть разработана конкретная программа внутрихозяйственного контроля за сохранностью и использованием материальных ресурсов, которая предусматривает подробный перечень проверяемых вопросов, сроки проверки и фамилии исполнителей. Программа носит комплексный характер и содержит сведения по видам ресурсов.

После определения общей стратегии аудита аудиторская организация должна разработать и документально оформить план аудита.

План аудита базируется на общей стратегии аудита и начинает формироваться в период ее рассмотрения.

План аудита должен содержать:

- информацию о характере, сроках проведения и объеме процедур оценки рисков существенных искажений, которые выполняются на начальном этапе аудита;

- информацию о характере, сроках проведения и объеме аудиторских процедур в отношении проверки каждой существенной группы операций, остатков по счетам, раскрытия информации в бухгалтерской (финансовой) отчетности;

- перечень других аудиторских процедур, выполняемых в соответствии с требованиями правил аудиторской деятельности.

В план обязательного аудита достоверности годовой бухгалтерской (финансовой) отчетности необходимо включать проверку существенных вопросов в объеме, не менее предусмотренного перечнем согласно приложению.

Кроме непосредственно аудита аудиторская организация должна планировать процедуры внутреннего контроля качества аудита. Характер, сроки и объем таких процедур зависят от размера и структуры аудируемого лица, вида аудита, уровня риска существенных искажений, опыта и квалификации работников, осуществляющих аудит. При этом в ходе аудита следует тщательно контролировать проведение проверки там, где высокий риск существенного искажения.

Если риск существенных искажений невысокий, контрольные процедуры планируются и проводятся в ограниченном объеме.

Если аудит проводится одним аудитором, кроме контрольных процедур, необходимо планировать обсуждение сложных или редко встречающихся вопросов с другими компетентными работниками аудиторской организации.

Планирование в аудите - непрерывный процесс, обновляемый по мере выполнения отдельных пунктов плана (например, после выполнения процедур оценки риска существенных искажений уточняются запланированные к проведению процедуры проверки по существу).

Если по мере получения информации в ходе аудита требуется корректировка характера, сроков и объема намеченных аудиторских процедур, аудиторская организация должна внести изменения в стратегию и план аудита.

Если изменения в общей стратегии и плане аудита касаются значительного увеличения объема и сложности применяемых аудиторских процедур, сроков проведения аудита или количественного состава аудиторской группы, допускается по согласованию с заказчиком внесение изменений в условия договора оказания аудиторских услуг.

В соответствии с Постановлением Министерства финансов Республики Беларусь от 04.08.2000 N 81 "Об утверждении нормативных правовых актов" (вместе с "Правилами аудиторской деятельности "Планирование аудита", "Правилами аудиторской деятельности "Документирование аудита") аудит производственных запасов состоит:

- проверка правильности стоимостной оценки и полноты отражения в бухгалтерском учете производственных запасов и отдельных предметов в составе средств в обороте, прав аудируемого лица на них, существования запасов на конец отчетного периода;

- проверка правильности и полноты раскрытия информации о производственных запасах в бухгалтерской (финансовой) отчетности;

- проверка правильности списания производственных запасов и отдельных предметов в составе средств в обороте на затраты по производству готовой продукции (выполнению работ, оказанию услуг).

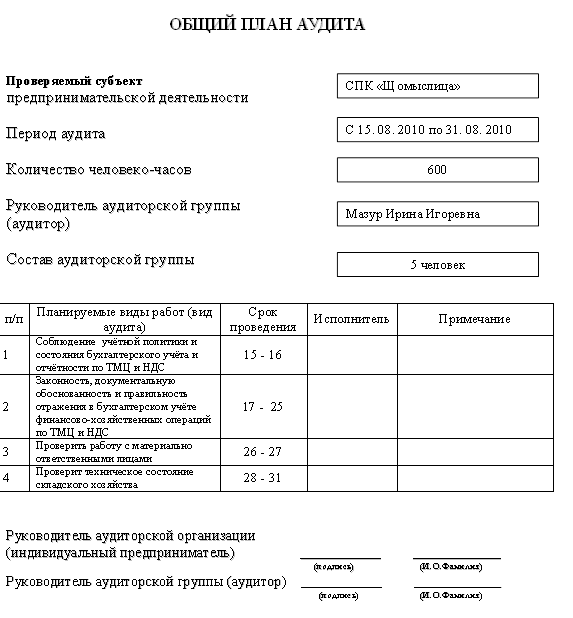

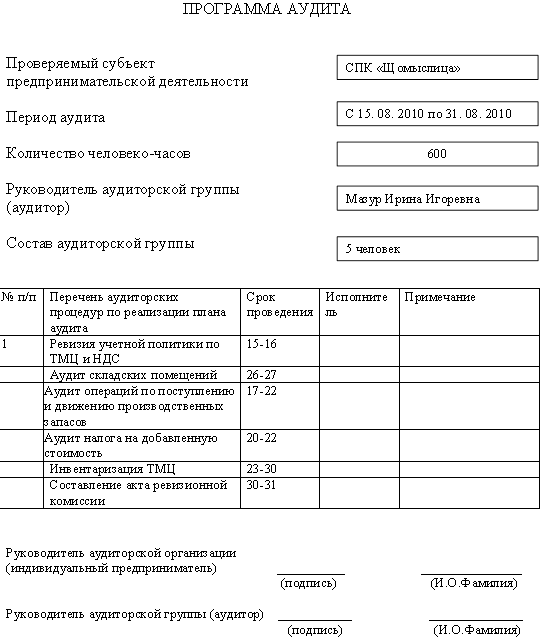

Ниже представлении общий план аудита и программа аудита на СПК "Щомыслица".

1.3 Обзор нормативных документов и экономической литературы по теме исследования

Основные нормативные правовые акты, регулирующие объекты проверки производственных запасов и налога на добавленную стоимость по приобретенным ценностям.

Закон Республики Беларусь "О бухгалтерском учете и отчетности" от 18.10.1994 № 3321-ХП (с изм. от 26.12.2007 № 302-3);

Директива Президента Республики Беларусь "Экономия и бережливость - главные факторы экономической безопасности государства" от 14.06.2007 № 3;

Постановление Совета Министров Республики Беларусь "Об утверждении показателя по экономии ресурсов на 2009 год" от 16.01.2009 № 35;

Постановление Министерства финансов Республики Беларусь "Об установлении лимита отнесения имущества к отдельным предметам в составе оборотных средств" от 23.03.2004 №41 (с изм. от 11.12.2008 № 187);

Постановление Министерства торговли Республики Беларусь "О порядке расчета оплаты за организацию сбора и переработки стеклянной тары и тары на основе бумаги и картона" от 20.02.2004 № 8;

Типовой план счетов бухгалтерского учета и Инструкция по применению Типового плана счетов бухгалтерского учета, утвержденные постановлением Министерства финансов Республики Беларусь от 30.05.2003 № 89 (с изм. от 26.03.2009 № 33);

Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Министерства финансов Республики Беларусь от 30.11.2007 № 180;

Инструкция о порядке составления и представления бухгалтерской отчетности, утвержденная постановлением Министерства финансов Республики Беларусь от 14.02.2008 № 19 (с изм. от 11.12.2008 №187);

Инструкция по бухгалтерскому учету материалов, утвержденная постановлением Министерства финансов Республики Беларусь ог 17.07.2007 № 114;

Инструкция о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утвержденная постановлением Министерства транспорта и коммуникаций Республики Беларусь от 31.12.2008 № 141;

Инструкция о порядке учета поступления, хранения и расходования горюче-смазочных материалов, утвержденная постановлением Министерства финансов Республики Беларусь от 15.05.2002 № 74;

Инструкция о порядке отражения в бухгалтерском учете и отчетности оплаты расхода автомобильного топлива, используемого при обучении управлению механическим транспортным средством, утвержденная постановлением Министерства транспорта и коммуникаций Республики Беларусь от 29.06.2007 № 37;

Инструкция о порядке оплаты и учета расхода автомобильного топлива, используемого при обучении управлению механическим транспортным средством, утвержденная постановлением Министерства транспорта и коммуникаций Республики Беларусь от 06.06.2007 № 34;

Инструкция о порядке использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденная постановлением Министерства финансов Республики Беларусь от 15.03.2004 № 34 (с изм. от 01.12.2008 № 178);

Инструкция о порядке приемки и отпуска драгоценных металлов и драгоценных камней и изделий, их содержащих, Государственным хранилищем ценностей Министерства финансов Республики Беларусь, утвержденная постановлением Министерства финансов Республики Беларусь от 14.04.2004 № 69 (с изм. от 27.11.2008 № 174);

Постановление Министерства архитектуры и строительства Республики Беларусь, Комитета по стандартизации, метрологии и сертификации при Совете Министров Республики Беларусь "О маркировке стеклянной тары" от 26.12.2001 № 21/48 (с изм. ог 05.03.2007 №4/12);

Правила технической эксплуатации складов нефтепродуктов, утвержденные постановлением Министерства по чрезвычайным ситуациям Республики Беларусь от 30.09.2004 № 3;

Правила технической эксплуатации автозаправочных станций, утвержденные постановлением Министерства по чрезвычайным ситуациям Республики Беларусь от 04.12.2003 № 38;

Правила устройства и безопасной эксплуатации паровых котлов с давлением пара не более 0,07 МПа (0,7 бар) и водогрейных котлов с температурой нагрева воды не выше 115°С, утвержденные постановлением Министерства по чрезвычайным ситуациям Республики Беларусь от 25.01.2007 № 5 (с изм. от 16.04.2008 № 31);

Правила устройства и безопасной эксплуатации паровых и водогрейных котлов (ПУБЭ М 0.00.1.08-96), утвержденные приказом-постановлением Министерства по чрезвычайным ситуациям Республики Беларусь и Министерства труда Республики Беларусь от 20.01.1997 №2/6;

Государственный стандарт Республики Беларусь СТБ 1393-2003 "Торговля. Термины и определения", утвержденный постановлением Комитета по стандартизации, метрологии и сертификации при Совете Министров Республики Беларусь от 09.12.2003 № 49;

Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденные постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства труда и социальной защиты Республики Беларусь от 30.10.2008 № 210/161/151;

Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290;

Похожие работы

... тяжелое финансовое состояние предприятия, обусловленное как ошибками в управлении предприятием, так и условиями внешней среды. 3 Основные пути совершенствования учЁта расчЁтов с бюджетом по налогу на добавленную стоимость в организации ОАО «Фирма Новител» 3.1 Постановка налогового планирования на предприятии Налогообложение ОАО «Фирма Новител» производится по традиционной системе. Данное ...

... . В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]Раздел 2. Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ” 2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов” ...

... по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Аудит расчетов с бюджетом по налогу на добавленную стоимость относится к разделу "налоговый аудит». Налоговый аудит НДС включает сплошное налоговое сопровождение, в том числе: – оценка правильности определения налогооблагаемой базы по НДС; – оценка правомерности ...

... при ввозе товара налоговая база определяется как сумма таможенной стоимости товара. Сумма НДС, подлежащая уплате таможенному органу, в бухгалтерском учете отражается: Дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям"; Кредит счета 76 "Расчеты с разными дебиторами и кредиторами". Сумму НДС, фактически уплаченную при ввозе товара на таможенную территорию РФ, организация ...

0 комментариев